Die Preissteigerungen setzen sich in dieser Woche in allen Sektoren fort.

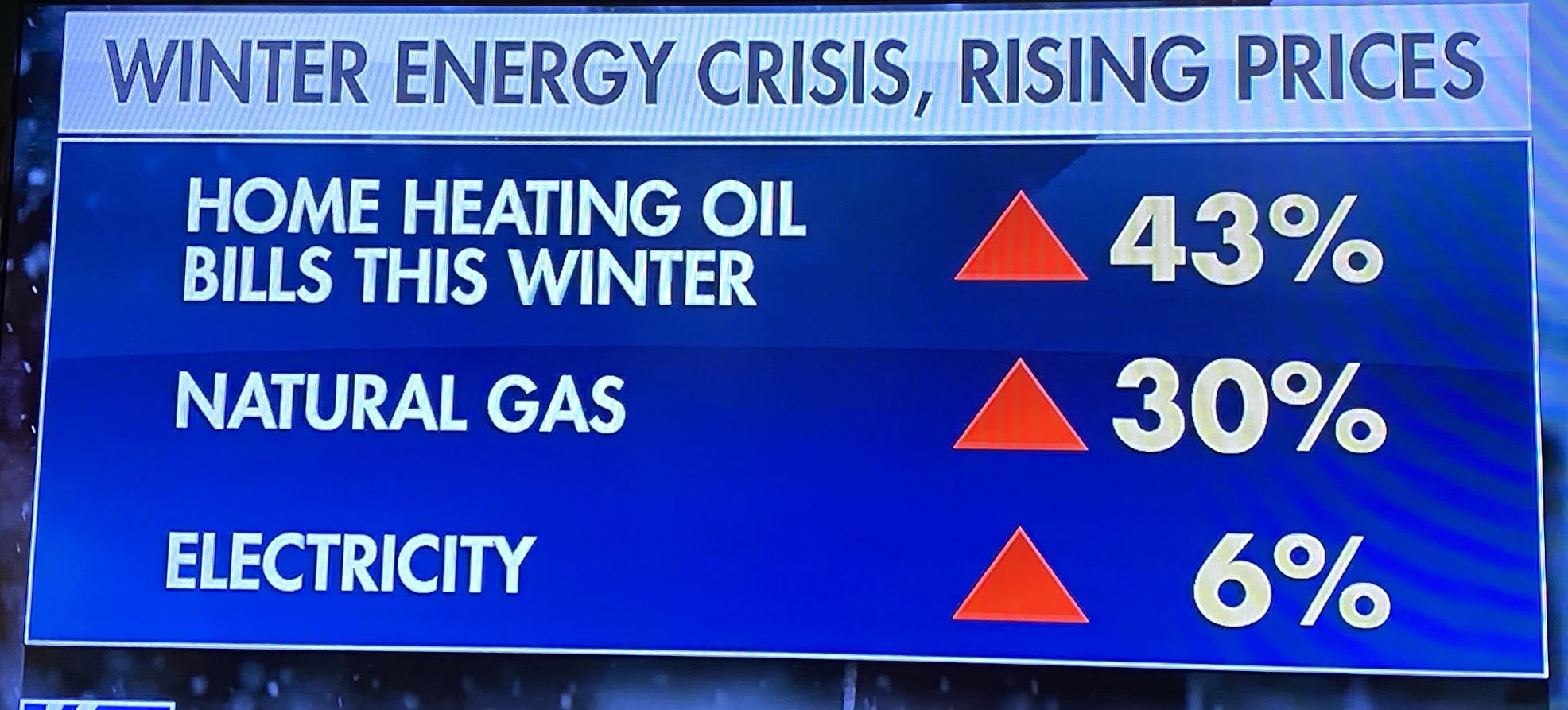

In den USA haben sich die Heizkosten um 43 % gegenüber dem Vorjahr erhöht…

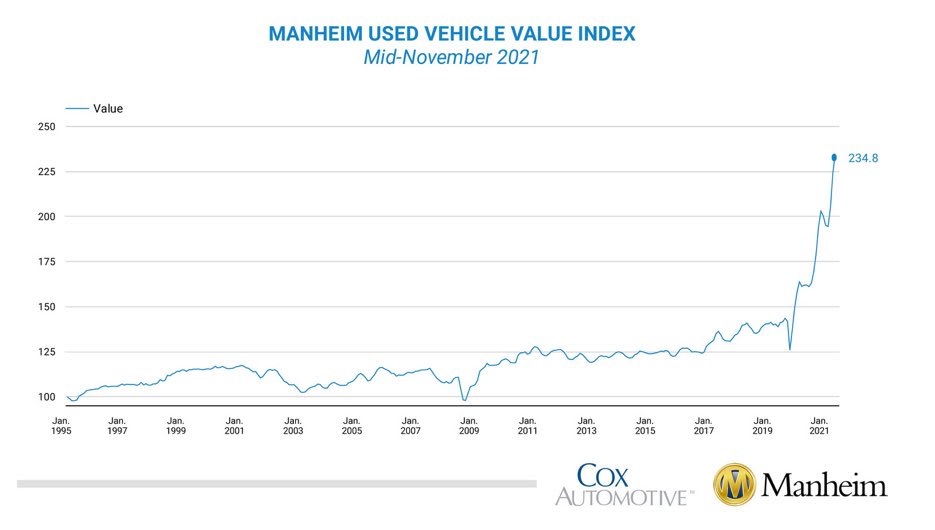

Auch die Gebrauchtwagenpreise klettern weiter. Heute muss man für ein Auto des gleichen Typs bereits doppelt so viel aufwenden wie noch vor einem Jahr.

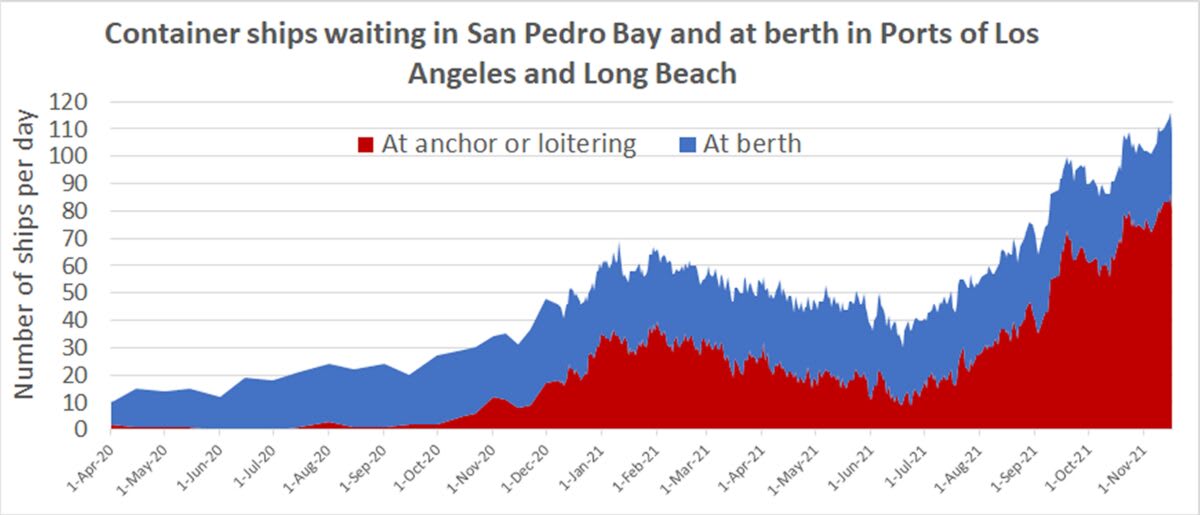

Gleichzeitig verschlechtert sich die Situation in den kalifornischen Häfen. Die Wartefristen für das Entladen von Handelsschiffen werden zusehends länger:

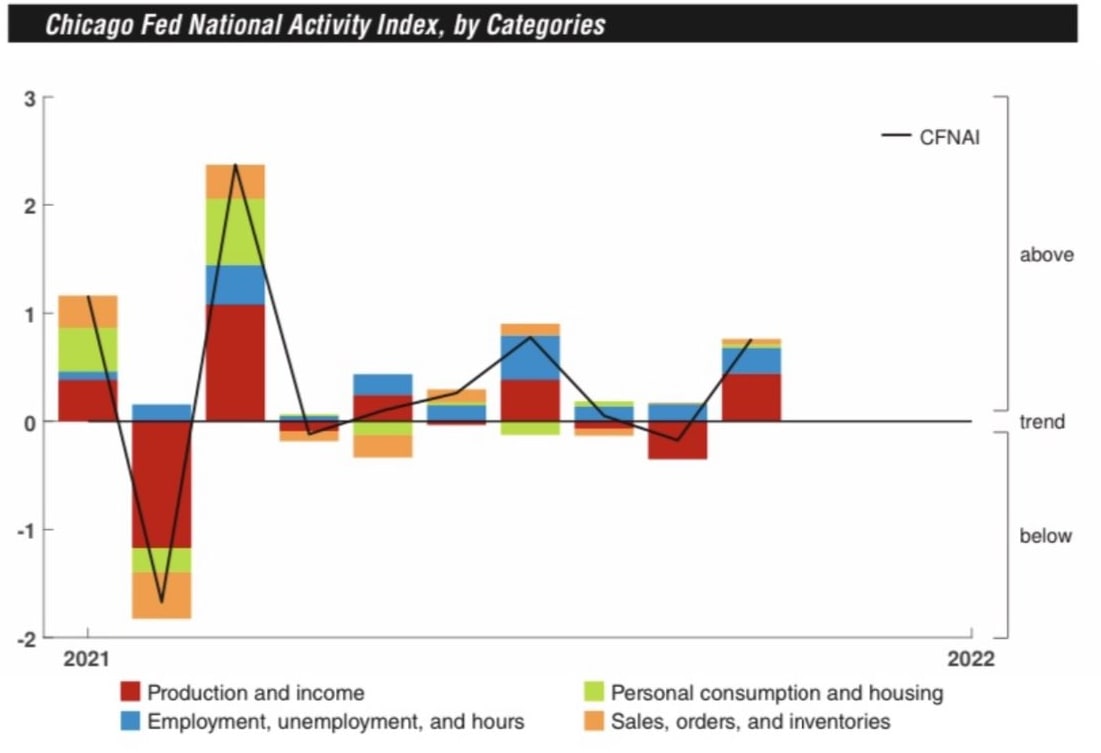

Die Nachfrage bleibt in den USA erhöht, vor allem dank eines Aufschwungs bei den Konsumkrediten. Der von der Federal Reserve in Chicago veröffentlichte Aktivitätsbericht stellt für Oktober eine signifikante Zunahme fest:

Die anhaltenden Störungen in der Produktionskette sorgen in Kombination mit einer intensiveren Wirtschaftsaktivität dafür, dass sich die Preiserhöhungen fortsetzen.

Diese Inflation macht sich zudem deutlich stärker bemerkbar, als die offiziellen Statistiken vermuten lassen.

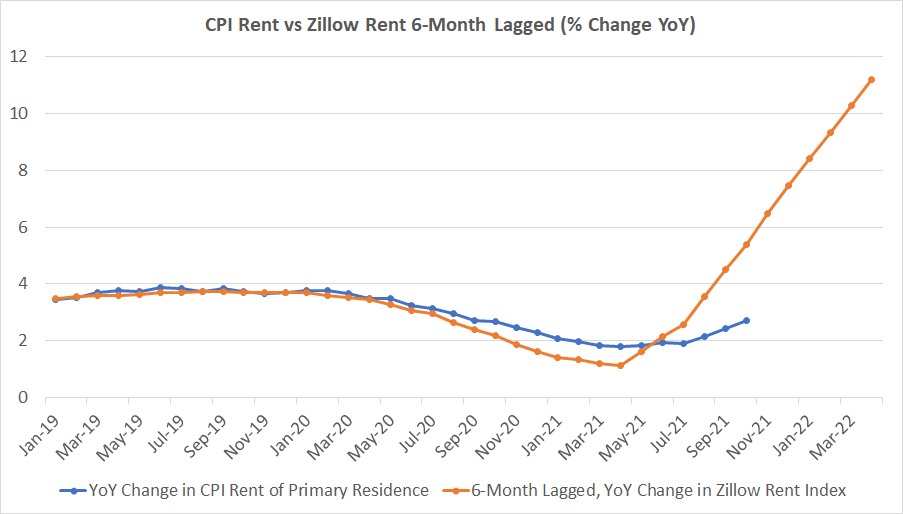

Der Zillow-Index der Mietpreise ist dem offiziellen US-Verbraucherpreisindex im Allgemeinen um etwa sechs Monate voraus.

In dieser Grafik sieht man sehr schön, wie der Senkrechtstart der Mietpreise im Frühling wie erwartet die Inflation ankündigte, die die Amerikaner heute zu spüren bekommen – auch wenn der Anstieg gemäß den „offiziellen“ Zahlen weniger steil verläuft.

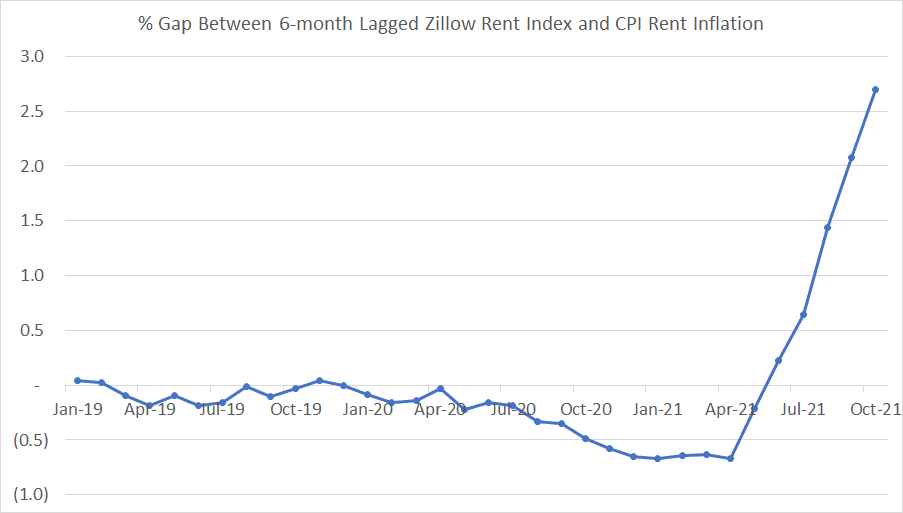

Die Diskrepanz zwischen den Mietpreisen und dem Verbraucherpreisindex nimmt mit atemberaubendem Tempo zu, wodurch es für offizielle Stellen immer schwieriger wird, die tatsächliche Situation in der Realwirtschaft in weniger besorgniserregende Zahlen zu verpacken:

Wir wünschen den staatlichen Statistikern in den USA für die nächsten Monate in jedem Fall viel Glück! Die Inflation hat sich mittlerweile mit einem Rhythmus in der Realwirtschaft etabliert, der viel zu schnell ist, um sie noch maskieren zu können.

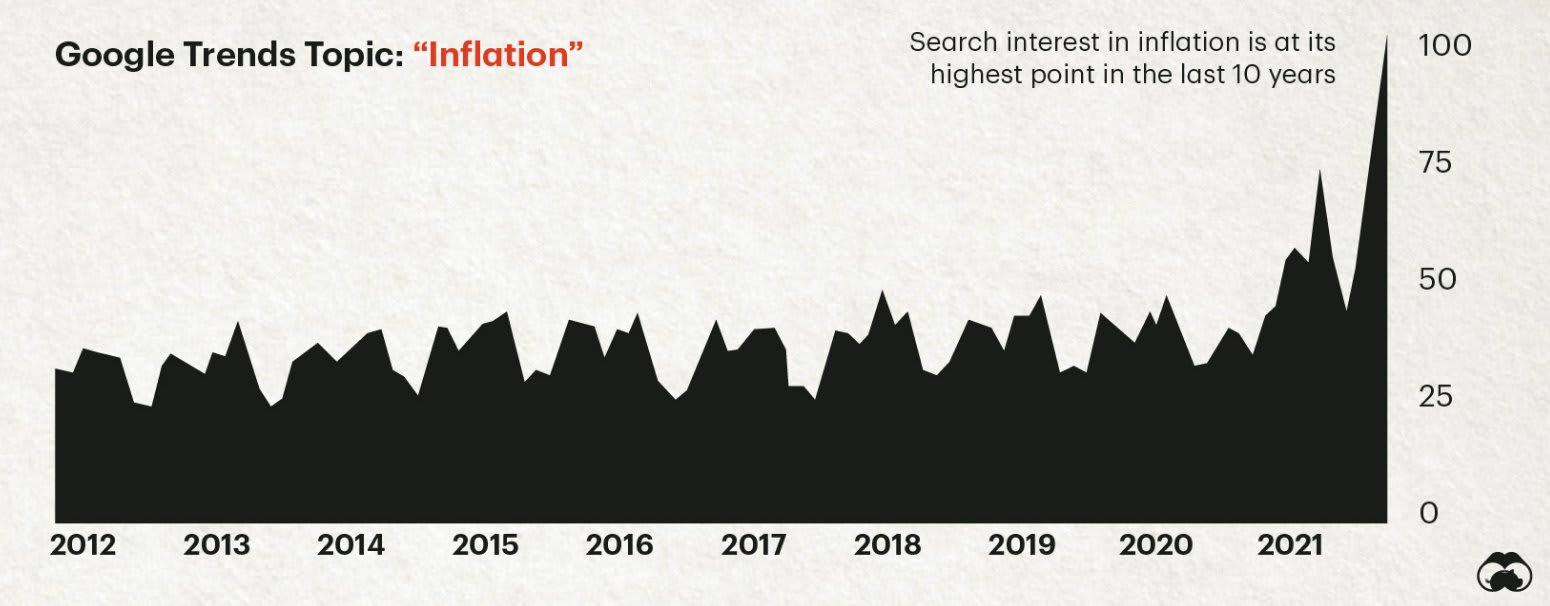

Die Inflationsfrage ist damit in den Vereinigten Staaten plötzlich ein zentrales Thema geworden, wie die Suchanfragen bei Google zeigen:

In dem Moment, wo jeder Amerikaner im täglichen Leben auf brutale Weise mit dem Inflationsschock konfrontiert wird, wird wieder einmal deutlich, dass die Mehrheit der Ökonomen dieses Phänomen nicht vorhergesehen hat. Daran erinnert dieser Artikel in The Economist:

The sharp increase in inflation over the past year has blindsided many economists. Almost no one saw it coming https://t.co/ggikkcZUvW pic.twitter.com/P66isbuTgv

— The Economist (@TheEconomist) November 19, 2021

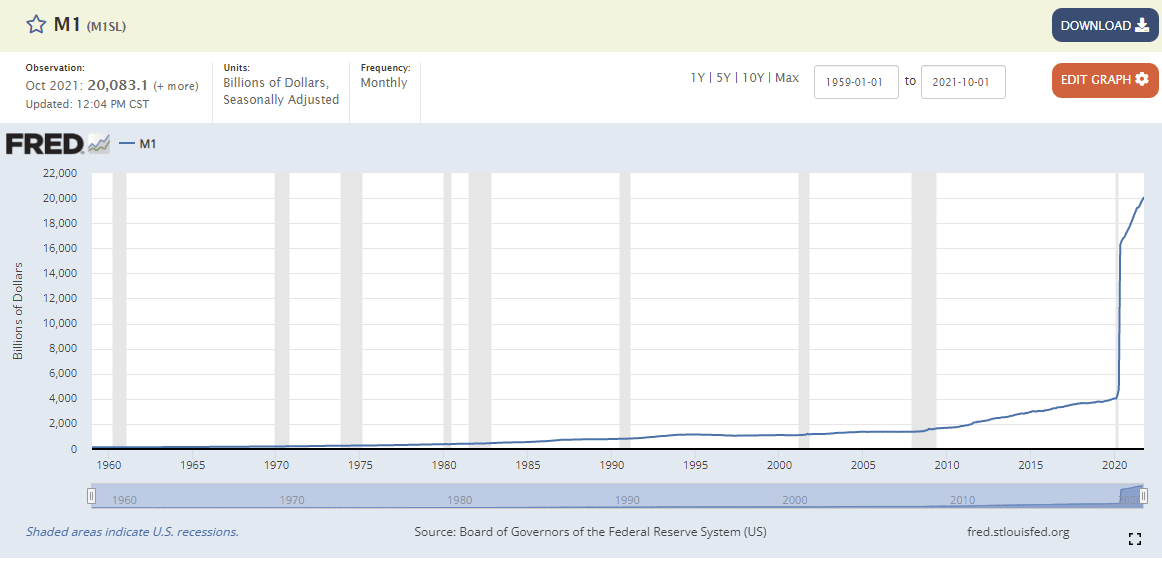

„Der starke Anstieg der Inflation im Laufe dieses Jahres hat die meisten Ökonomen überrascht. Fast niemand sah ihn kommen.“ Dabei hätte man nur Ausweitung der US-Geldmenge beobachten müssen…

Die Fed hat ihre Bilanz in einem einzigen Jahr um 12 Mrd. $ erhöht. Wir erinnern daran, wie das französische Statistikinstitut INSEE Inflation definiert: „Inflation ist der Verlust der Kaufkraft einer Währung, der sich durch eine allgemeine und dauerhafte Erhöhung der Preise ausdrückt.“ Eine Vervierfachung der Geldmenge M1 (und Verdopplung der Geldmenge M2) innerhalb nur eines Jahres wirkt sich direkt auf die Kaufkraft der Währung aus, da für die gleiche endliche Gütermenge mehr Geld im Umlauf ist. War die Inflation angesichts dieser simplen Beobachtung wirklich so schwer vorherzusehen?

Schauen wir uns an, was sich aktuell in der Türkei abspielt:

Die #Türkei hat ihre Geldmenge #M2 seit 2015 vervierfacht. pic.twitter.com/PRqPt3az9z

— GoldBroker (Deutschland) (@Goldbroker_DE) November 24, 2021

Die Türkei hat ihre Geldmenge M2 vervierfacht (doppelt so schnell wie die USA) und erlebt nun eine Inflation, die noch höher ist als in den USA (doppelt so hoch, logisch!). Die Geschwindigkeit, mit der die Währung des Landes nun einbricht, birgt das Risiko einer Hyperinflation, d. h. einer unkontrollierbar gewordenen Inflation, im Zuge derer das Vertrauen in die Währung verloren geht. Das türkische Szenario ist in Europa und in den USA (noch) nicht abzusehen, da das Vertrauen in die von unseren Notenbanken ausgegebenen Währungen (noch) vorhanden ist.

Doch so zu tun als bestünde zwischen der Inflation und der expansiven Geldpolitik kein Zusammenhang ist absoluter Nonsens. Wie The Economist hervorhebt, haben nur sehr wenige Ökonomen diese Verbindung zwischen Ursache und Wirkung im Voraus erkannt. Das wirft die Frage nach der Rolle dieser Ökonomen bei der Steuerung der Interventionen seitens der Zentralbanken auf.

In der Bergbauindustrie zögert man nicht, einen Ingenieur zu entlassen, der die Einsturzgefahr in einem Abbaustollen nicht erkannt hat. Ganz allgemein wird ein Unternehmen für Ingenieursstudien recht schnell aus einem Projekt entfernt, wenn seine Arbeit aufgrund eines Rechenfehlers die Einhaltung der Projektfristen gefährdet.

Ein Ökonom kann sich in seinen Prognosen dagegen täuschen, das wird seine Tätigkeit bei den Zentralbanken nicht beeinträchtigen. Obendrein erhält er auch noch ein deutlich höheres Gehalt, als es in anderen Wirtschaftszweigen üblich ist. In diesem Geiste wurde auch der Vorsitzende der US-Notenbank Jerome Powell, der mit seinen Vorgängern die Verantwortung für das neue Inflationswelle trägt, von der Regierung unter Präsident Biden für weitere vier Jahre in seinem Amt bestätigt.

Doch diese „unerwarteten“ Krisen kommen uns jedes Mal teurer zu stehen, wirken sich auf den Wirtschaftsbetrieb selbst aus und unterhöhlen zunehmend das Vertrauen, das wir denen entgegenbringen, die unser Geld und damit unser Tauschmittel drucken.

Und je weiter die Inflation fortschreitet, desto stärker erodiert das Vertrauen in die Währungen.

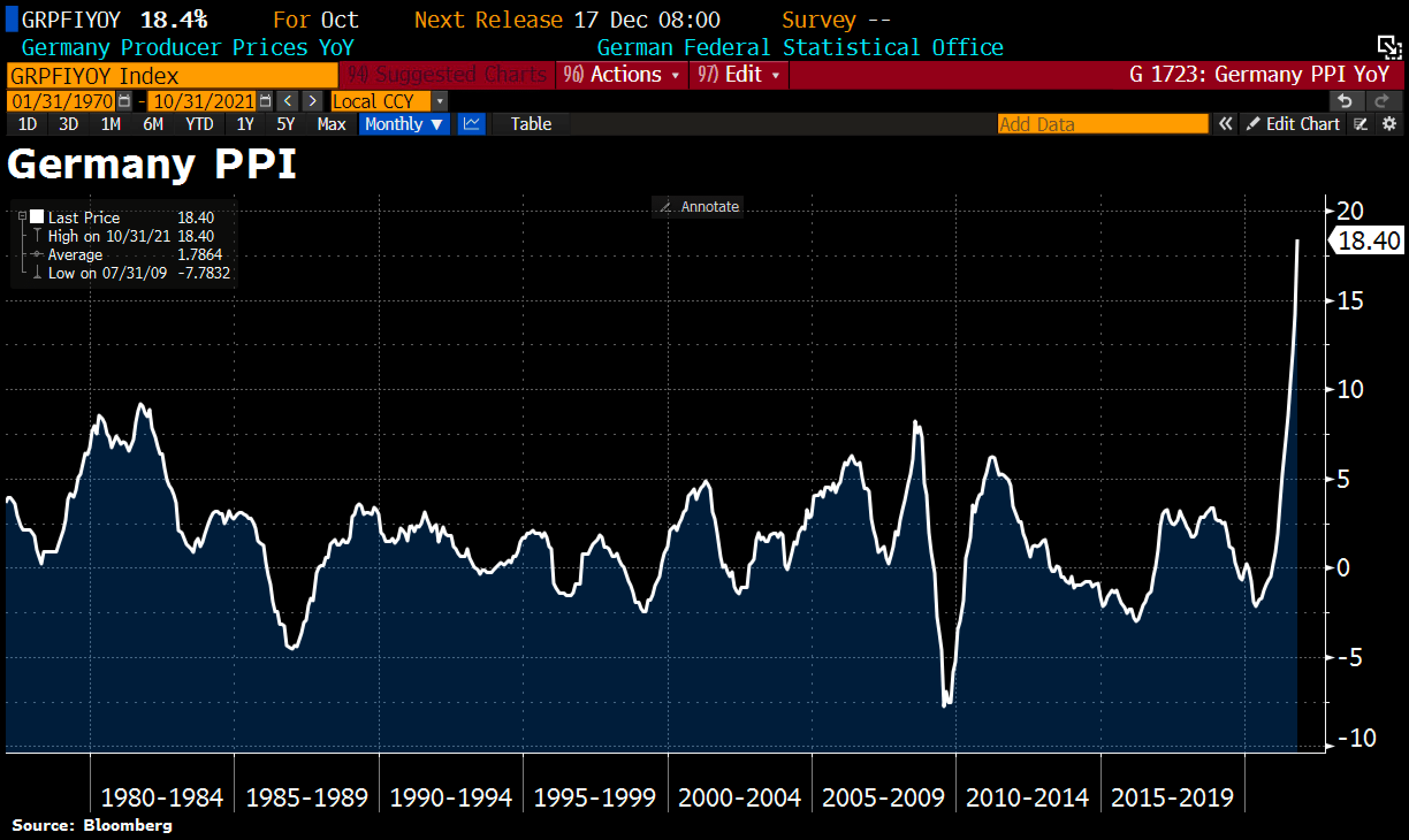

Das gilt ganz besonders für Deutschland, wo der Index der Herstellerpreise sprichwörtlich durch die Decke schießt und mit einem Plus von 18,8 % gegenüber dem Vorjahr 2 Punkte über den höchsten Schätzungen liegt:

Das Vertrauen der Deutschen in die EZB war ohnehin nicht sonderlich groß (nur 45 % gaben an, dass sie der Notenbank vertrauen). Eine Inflation von 18 % wird nun kaum dazu beitragen, sie stärker von der europäischen Geldpolitik zu überzeugen!

Die von den geldpolitischen Instanzen verwendeten „Werkzeuge“ zur Bekämpfung dieser Inflation waren bisher nicht sonderlich wirkungsvoll.

Die Entscheidung der US-Regierung, einen Teil ihrer strategischen Ölreserven am Markt verfügbar zu machen, konnte den Preisanstieg des Barrels nicht stoppen. Als die Menge von 50 Millionen Barrel bekanntgegeben wurde, ist der Preis erneut geklettert: 50 Millionen Barrel entsprechen lediglich dem Verbrauch von drei Tagen in den USA! Wenn diese Bluffs das einzige Mittel sind, mit dem die Hausse der Ölpreise gebremst werden soll, riskiert man leider, den Ölpreis schon bald im dreistelligen Bereich wiederzufinden.

Die Interventionen an den Terminmärkten sind ebenfalls schnell an ihre Grenzen gestoßen. Wir haben beim Terminkurs von Kupfer nur deshalb eine Entspannung gesehen, weil die COMEX die Spielregeln geändert und die Liefermodalitäten der Long-Kontrakte angepasst hat. Die Spannung bei den physischen Beständen hat sich lediglich auf andere Märkte verlagert, insbesondere nach China, und Kupfer hat seinen Kursanstieg fortgesetzt, weil die Nachfrage noch immer zunimmt, während die Bestände schwinden.

Dieser Wiederanstieg der Preise betrifft immer mehr Rohstoffe.

Magnesium hat diese Woche 22 % zugelegt, Emissionsrechte (Carbon Credits) 10 % und Bauholz (+35 %) nähert sich seinen Höchstständen vom Oktober.

Letzte Woche hat ein Artikel von Bloomberg die äußerst angespannte Situation an den Metallmärkten beleuchtet. Alle Terminmärkte befinden sich demnach im Zustand der Backwardation: Die Verkäufer schaffen es nicht mehr, den Preisanstieg bei den meisten Metallen aufzuhalten, darunter Zink, Aluminium, Nickel, Kupfer…

Dem Markt wird nach und nach bewusst, dass die „Werkzeuge“ der Terminmärkte zur „Beruhigung“ der rasanten Rohstoffhausse vielleicht nicht so wirksam sind wie erhofft.

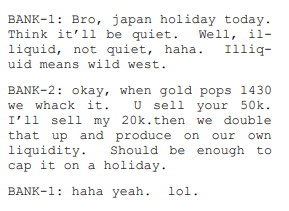

Wer sich für die Edelmetallmärkte interessiert, weiß sehr gut, wie diese Werkzeuge zur Preiskontrolle funktionieren. Diese Art der Intervention ließ sich beispielsweise bei den Dezember-Futures auf Gold beobachten, kurz vor Ablauf der Optionen. In wenigen Stunden wurde das Äquivalent der weltweiten Goldproduktion mehrerer Monate abverkauft, um zu verhindern, dass die Kaufoptionen über mehr als 1800 $ je Unze „im Geld“ sind.

Diese Manipulationen des Goldkurses sind dank zahlreicher Gerichtsverfahren, die alle mit Schuldsprüchen für die jeweiligen Banken endeten, mittlerweile gut dokumentiert. Der neuste Fall, in den ein Trader von JP Morgan verwickelt ist, offenbart interessante Details über den operativen Ablauf der der Manipulationen:

Die Geldstrafen für diesen Marktmissbrauch sind im Verhältnis zu den von den Banken eingefahrenen Gewinnen sehr niedrig. Alles hat den Anschein, als ziehe man es vor, dass sich die Banken auf Kosten der Investoren und der Produzenten bereichern, denn letztlich ist man ja froh, dass man das Werkzeug der Terminmärkte hat, um die Preise zu kontrollieren.

Diese Art der Preiskontrolle mittels der Futures ist nicht neu, sie existiert bereits, seitdem es diese Märkte gibt.

Neu ist jedoch, dass alle Akteure in diesem Sektor das Spiel durchschauen, die Anleger ebenso wie die Produzenten. Was vor wenigen Jahren noch als „Verschwörungstheorie“ durchgehen konnte, ist dank der Veröffentlichung der Gerichtsurteile gegen die angeklagten Banken nun anerkannter Fakt.

Doch die Eingriffe in die Terminmärkte zeigen nur eine sehr vorübergehende Wirkung und verstärken zur gleichen Zeit die Spannungen am physischen Markt. Jede erzwungene Kurskorrektur am Papiermarkt führt zu einem regelrechten Ansturm auf das physische Metall. Das gilt übrigens für alle Metalle (Edelmetalle oder nicht), die sich mit jedem neuen Angriff auf die Preise in Backwardation befinden.

Was noch vor wenigen Jahren zur Kontrolle des Sentiments an den Metallmärkten diente, verstärkt heute stattdessen das Bedürfnis, sich von den Papiermärkten zu befreien und die Attacken zu nutzen, um sich physisches Metall weit weg von der COMEX liefern zu lassen – aber zum COMEX-Preis! Und je häufiger diese Angriffe stattfinden, desto näher rückt der Tag, an dem die Edelmetalle nicht mehr lieferbar sind.

Bestimmte Produzenten haben das ebenfalls begriffen und ziehen es daher vor, einen Teil ihrer Fördermenge in Erwartung höherer Preise zurückzuhalten. Die angespannte Situation bei den verfügbaren Beständen verschärft sich dadurch zusätzlich. Das gilt insbesondere für den Silbermarkt: Nach Endeavour Silver hat nun auch First Majestic entschieden, in seinen Lagern mehr als 1,4 Millionen Unzen Silber zurückzuhalten, die das Unternehmen im letzten Quartal gefördert hat.

Ohne verfügbare Bestände sind die Terminmärkte selbst in Gefahr. Das signalisiert die anhaltende Backwardation der Futures: Was nützt ein Terminmarkt, wenn es die Akteure an diesem Markt immer vorziehen, den Aufschlag für die sofortige Lieferung zu bezahlen?

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.