Donald Trumps jüngster Tonwechsel in Bezug auf die Zölle sowie sein unerwartetes Nachgeben gegenüber Jerome Powell, dem Vorsitzenden der US-Notenbank, machen eine oft übersehene Tatsache deutlich: Die wahren Machtverhältnisse zeigen sich nicht auf der politischen Bühne, sondern am US-Schuldenmarkt.

Mit anderen Worten: Selbst unter der Präsidentschaft eines Mannes, der als unberechenbar und interventionistisch gilt, prägen die Anforderungen des Anleihemarktes den Kurs der US-Politik zutiefst. Die „Schuldenwand“, d. h. der kolossale Refinanzierungsbedarf des US-Finanzministeriums, erzwingt de facto Disziplin. Wenn die langfristigen Zinssätze in die Höhe schnellen oder die Nachfrage nach amerikanischen Staatsanleihen zu bröckeln beginnt, muss jeder Wunsch nach politischer Unabhängigkeit oder institutioneller Konfrontation an der Realität der globalen Finanzströme scheitern.

Trump, der nur scheinbar frei in seinen Entscheidungen ist, sieht sich also gezwungen, seine Rhetorik anzupassen – nicht aus Überzeugung, sondern unter dem stillen Druck der Märkte. Er kann sich nicht dauerhaft gegen die Fed stellen oder eine allzu abweichende Handels- oder Haushaltspolitik verfolgen, ohne sofort den Preis dafür am Anleihemarkt zu zahlen. Schon die geringste Spannung zwischen dem Weißen Haus und der Fed reicht aus, um die Risikoprämien in die Höhe zu treiben, die Kreditkosten steigen zu lassen und den Staatshaushalt zu gefährden.

Diese strategische Kehrtwende zeigt, wie sehr die Märkte – und insbesondere der Markt für Staatsschulden – heute die Grenzen der Exekutive diktieren. Was wie ein politisches Kräftemessen aussieht, verschleiert in Wirklichkeit einen heiklen Balanceakt, bei dem sich der wahre politische Schwerpunkt auf die Zinskurve verlagert.

Bei aller Volatilität an den Finanzmärkten und trotz der scheinbaren Verwerfungen in der Wirtschaftspolitik wohnt die entscheidende Macht in Wirklichkeit dem langfristigen Zinsmarkt inne. Entgegen der landläufigen Meinung entziehen sich diese Zinssätze weitgehend der direkten Kontrolle der Zentralbank: Sie spiegeln in erster Linie die Erwartungen, Befürchtungen und Forderungen der Anleger wider.

Die Fed kann zwar die kurzfristigen Zinsen lenken, ihr Einfluss auf die langfristigen Zinsen aber bleibt indirekt und an Bedingungen geknüpft. Sie kann nur dann auf einen Rückgang der langfristigen Zinsen hoffen, wenn sie starke geldpolitische Signale sendet – insbesondere durch eine Senkung der Leitzinsen, wie von Donald Trump gewünscht.

Das Paradoxe an dieser Situation: Der US-Präsident hofft auf eine Entspannung bei den langfristigen Zinsen, um die Last der Staatsschulden zu verringern und die Konjunktur anzukurbeln... aber er muss feststellen, dass diese Lockerung nicht angeordnet werden kann. Sie hängt von einem Faktor ab, den weder das Weiße Haus noch die Fed vollständig kontrollieren können: dem Vertrauen der Märkte. Und wenn dieses Vertrauen ins Wanken gerät, werden die langfristigen Zinsen zu einer eigenständigen Kraft, die der Politik ihre Bedingungen diktiert und nicht umgekehrt.

Trotz einer gewissen Beruhigung der Handelsspannungen – insbesondere aufgrund von Trumps Kehrtwende bei den Zöllen – und einer leichten Erholung der Aktienmärkte steht der Markt für langfristige Zinsen weiterhin unter Druck.

Von der jüngsten Korrektur an den Finanzmärkten konnten US-Staatsanleihen nicht unbedingt profitieren – ganz im Gegenteil. Bei den früheren Marktbeben hatten die US-Treasuries ihren Status als sicherer Hafen bestätigt: Die Anleger stürzten sich regelrecht auf die Schuldverschreibungen und ließen die Renditen, insbesondere für zehnjährige Anleihen, drastisch sinken.

Das war durch ein Bedürfnis nach absoluter Sicherheit vor dem Hintergrund eines allgemeinen Vertrauensverlusts zu erklären.

Doch dieses Mal gestaltet sich die Lage ganz anders. Trotz steigender Risikoaversion und zunehmender Spannungen an den Aktien- und Kreditmärkten sinken die 10-jährigen US-Renditen nicht – schlimmer noch, sie bleiben hoch oder steigen sogar weiter. Diese Entwicklung deutet auf eine tiefgreifende Anomalie hin: Treasuries spielen ihre Rolle als sicherer Hafen nicht mehr. Dies spiegelt ein völlig neues Misstrauen gegenüber der US-Regierung selbst oder zumindest gegenüber der Tragfähigkeit ihre Haushalts- und Finanzpolitik wider.

Mit anderen Worten: Nicht nur die Risiken im Zusammenhang mit privaten Vermögenswerten bereiten den Investoren heute Sorgen, sondern auch die Risiken, die dem Herz des globalen Finanzsystems selbst entspringen.

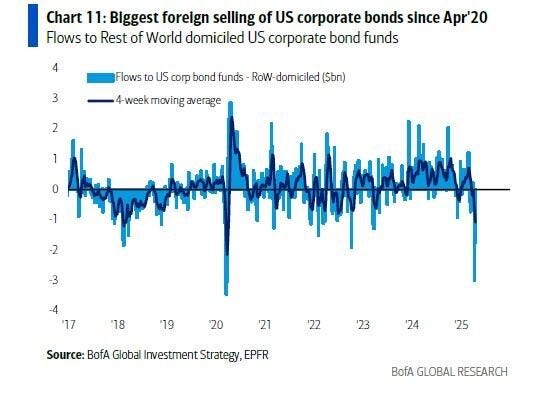

Selbst der heftige Abverkauf, der kürzlich bei US-Unternehmensanleihen (Corporate Bonds) zu beobachten war, führte nicht zum traditionellen Rückzug in US-Treasuries.

Was früher ein automatischer Reflex der Märkte war – der Verkauf riskanter Assets und die Flucht in „risikofreie“ Aktiva – ist heute außer Kraft gesetzt.

Vor allem ausländische Investoren trennen sich massiv von ihren amerikanischen Vermögenswerten, seien es Aktien oder Unternehmensanleihen. Es ist jedoch ein Novum, dass dieses Kapital nicht in Treasuries umgeschichtet wird, wie man erwarten könnte. Es verlässt die US-Märkte komplett.

Dieses Verhalten stellt einen Bruch in der üblichen Mechanik der Märkte dar. Für einen wachsenden Teil der internationalen Anleger erfüllen die US-Staatsanleihen nicht mehr ihre Rolle als ultimativer sicherer Hafen. Ob aufgrund der hohen langfristigen Zinsen, der Haushaltssorgen oder des Vertrauensverlusts in die Geldpolitik – die Botschaft ist unmissverständlich: US-Treasuries gelten nicht mehr als Garant der Stabilität, die sie einst verkörperten.

Der Widerstand der Renditen gegen eine Abwärtsbewegung – insbesondere bei den Anleihen mit einer Laufzeit von zehn oder 30 Jahren – deutet auf eine viel tiefgreifendere Dynamik hin, die nicht allein durch Nervosität aufgrund der geopolitischen Lage oder der Entscheidungen der Trump-Regierung erklärbar ist.

Das Problem besteht nicht mehr in Konjunkturschwankungen, sondern darin, dass das Interesse der Anleger an langfristigen US-Anleihen grundlegend in Frage steht. Selbst wenn sich die Aktienmärkte entspannen oder die Exekutive versucht, Zeit zu gewinnen, verlangen die Investoren eine immer höhere Prämie, um den Vereinigten Staaten langfristige Kredite zu gewähren. Diese Skepsis spiegelt sich direkt in den anhaltend hohen Renditen der Treasuries wider, trotz der Bemühungen um eine politische „Neuausrichtung“.

Dies unterstreicht eines: Die langfristigen Zinsen reagieren nicht mehr auf kurzfristige politische oder geldpolitische Verlautbarungen. Sie sind nun Ausdruck eines grundlegenderen Unbehagens, das mit dem Haushaltskurs der USA, dem massiven Angebot an Schuldtiteln, die absorbiert werden müssen, und den wachsenden Zweifeln an der institutionellen Verankerung der Geldpolitik zusammenhängt. In diesem Sinne ist der langfristige Zinsmarkt zum stillen, aber unerbittlichen Richter über das Finanz-Chaos in den USA geworden.

Die dauerhafte Überschreitung der 5-%-Marke bei den 30-jährigen US-Zinsen ist mehr als nur ein charttechnisches Signal. Sie markiert einen Wandel in der Wahrnehmung des amerikanischen Staatsrisikos. Die Märkte verlangen nun eine viel höhere Risikoprämie für das Halten langfristiger Anleihen. Es handelt sich nicht mehr um eine Reaktion auf die aktuelle Konjunktur, sondern um Misstrauen gegenüber einer Reihe von strukturellen Faktoren: die mangelnde Haushaltsdisziplin der USA, geopolitische Spannungen und die Schwächung des Dollars als globale Leitwährung.

Die Fed behält eine gewisse Kontrolle über die kurzfristigen Zinsen, hat aber die Kontrolle über die langfristigen Zinsen verloren. Die Anleger meiden langfristige Anleihen zugunsten von Sachwerten (Gold, Immobilien), sicheren Währungen (CHF, JPY) und Stellvertreter-Assets mit realen Renditen. Der Zinsanstieg ist also keine Anomalie, sondern spiegelt das Schwinden des Vertrauens auf globaler Ebene wider.

Ein 30-Jahres-Zins von 5% kündigt kein Top an, sondern ist ein Warnsignal: Der Markt zweifelt an der finanziellen und institutionellen Solidität der USA. Nur eine Trendwende – ein Wachstumseinbruch, ein direktes Eingreifen der Fed oder eine massive Rückkehr ausländischer Käufer – könnte diese Dynamik umkehren. Bleibt diese aus, werden die Märkte die US-Schulden mit neuen Augen und höheren Ansprüchen neu bewerten.

Dieses Misstrauenssignal für die 30-jährige US-Rendite – bei der die 5-%-Marke einen strukturellen Vertrauensverlust in die US-Staatsanleihen verkörpert – darf nicht isoliert betrachtet werden. Es ist Teil breiterer Spannungen an den Zinsmärkten, die in den Zinsswaps Ausdruck finden.

Denn genau mittels dieser Derivate, die angeblich Schutz vor Zinsschwankungen bieten, wurde eine massive Arbitrage-Architektur aufgebaut, die nun gefährdet ist. Wenn der feste Zinssatz eines Swaps unter die Rendite einer US-Staatsanleihe mit gleicher Laufzeit fällt, wie es derzeit der Fall ist, entsteht eine scheinbare Gelegenheit für einen Carry Trade. Hinter dieser Gelegenheit verbirgt sich jedoch ein Hebelmechanismus, der auf die kleinsten Erschütterungen des Marktes reagiert.

Versuchen wir, dieses Phänomen genauer zu erklären:

Zinsswaps, Schlüsselinstrumente des finanziellen Risikomanagements, stehen heute im Mittelpunkt eines latenten Ungleichgewichts am weltweiten Anleihenmarkt. Ihre Funktionsweise beruht auf dem Austausch von Zinsen zwischen zwei Parteien: Die eine zahlt einen festen Zinssatz, die andere einen variablen Zinssatz, der an einen Referenzzinssatz wie den SOFR gekoppelt ist. Diese Verträge ermöglichen es den Akteuren, ihr Exposure gegenüber Zinsschwankungen abzusichern, indem sie ihr Risikoprofil anpassen.

Wenn die festen Zinssätze der Swaps unter die Rendite von Staatsanleihen mit gleicher Laufzeit sinken – ein Phänomen, das als „negativer Spread“ bezeichnet wird – entstehen Arbitragemöglichkeiten. Ein Anleger kann langfristige Treasuries kaufen, diese Position kurzfristig über den Repo-Markt finanzieren und dann einen Swap verwenden, um einen variablen Zinssatz zu erhalten, der höher ist als der feste Zinssatz, den er bezahlt. Diese als „basis trade“ bekannte Strategie kann einen positiven Carry Trade erzeugen, insbesondere wenn sie mit einem Währungs-Carry-Trade gekoppelt ist, wie z. B. der Finanzierung in Yen zum Nullzins.

Doch dieser scheinbar risikolose Trade beruht auf einem großen Hebeleffekt und auf der Solidität der Gegenparteien. Sobald der Markt unter Druck gerät – Anstieg der langfristigen Zinsen, Verteuerung der Finanzierung, Vertrauensverlust – werden diese Manöver riskant. Der Wegfall einer Gegenpartei bei einem Swap bedeutet beispielsweise, dass Zinsrisiken nicht länger abgesichert sind, und konvertiert eine neutrale Position in direktes Exposure gegenüber dem Anleihenmarkt.

Dieses Ungleichgewicht breitet sich durch einen Dominoeffekt aus. Zwangsverkäufe von Treasuries verstärken den Anstieg der langfristigen Zinsen, was wiederum Nachschussforderungen, weitere Abverkäufe und so weiter auslöst. Die Swap-Spreads normalisieren sich nicht, sondern sinken weiter, da die Akteure nicht mehr in der Lage oder willens sind, die Gegenseite des Kontrakts zu übernehmen. Das System kommt zum Stillstand, die Liquidität verschwindet und Misstrauen macht sich breit.

Genau beobachten wir aktuell. Die Swap-Spreads fallen derzeit dramatisch, und zwar nicht nur beim 30-Jahres-Zins, sondern auch beim 10-Jahres-Zins – zwei entscheidende Segmente der Zinskurve.

Konkret bedeutet ein negativer Swap-Spread, dass der in einem Zinsswap angebotene feste Zinssatz niedriger ist als die Rendite einer Staatsanleihe mit gleicher Laufzeit. In einem normalen Umfeld sollte dieser Spread nahe Null bleiben, da die Arbitragekräfte dazu tendieren, die Unterschiede zwischen diesen beiden Instrumenten zu glätten. Doch heute wird dieser Spread nicht nur negativ, sondern sinkt sogar immer tiefer.

Dieser Rückgang der Swap-Spreads ist Ausdruck mehrerer gleichzeitig auftretender Phänomene:

- Zum einen ein erhöhter Druck auf die Bilanzen der Finanzinstitute, die aufgrund mangelnder Kapazität oder Risikobereitschaft zögern, sich zu positionieren.

- Zum anderen eine anhaltende und strukturelle Nachfrage nach Absicherung seitens der Akteure mit langem Zeithorizont (Pensionsfonds, Versicherer), die sich vor einem weiteren Anstieg der langfristigen Zinsen schützen wollen.

- Zuletzt auch eine Verringerung der Hebelwirkung und eine Verknappung der Liquidität im System, wodurch herkömmliche Arbitragegeschäfte deutlich teurer oder gänzlich unerschwinglich werden.

Anders gesagt ist der Rückgang der 10- und 30-jährigen Swap-Spreads nicht nur Ausdruck einer vorübergehenden Ineffizienz der Märkte. Er offenbart ein tiefgreifendes bilanzielles, psychologisches und strukturelles Ungleichgewicht in der Funktionsweise des Zinsmarktes. Das ist ein stiller, aber erschreckend deutlicher Indikator für ein System, das sich in sich selbst zurückzieht.

In einem solchen Umfeld werden selbst Arbitragemechanismen, die historisch als robust galten, wirkungslos. Banken, Fonds und Versicherer ziehen es vor, ihre Flexibilität zu bewahren, anstatt sich auf Strategien mit asymmetrischem Risiko einzulassen. Der Collateral-Multiplikator schrumpft: Ein und dieselbe Anleihe kann nicht mehr bei so vielen Transaktionen als Sicherheit dienen wie zuvor. Damit schrumpft das gesamte System der Liquiditätsbereitstellung.

Kritisch wird die Situation, wenn die Marktspannungen auf eine Regierungskrise treffen. Wenn die Unabhängigkeit der Zentralbank in Frage gestellt wird, z. B. durch einen politischen Versuch, den Notenbankchef zu entlassen, sinkt das Vertrauen in die Reaktionsfähigkeit der Institution. Internationale Investoren könnten Staatsanleihen dann verstärkt abstoßen und die langfristigen Zinsen dadurch weiter in die Höhe treiben. Unter diesen Umständen wird selbst eine Senkung der Leitzinsen wirkungslos: Die Märkte interpretieren diesen Schritt dann als Zeichen der Panik.

Dieses Phänomen macht eine oft unterschätzte Wahrheit deutlich: Zinsderivate sind zwar als Risikomanagement konzipiert, können aber zu Krisenverstärkern werden, wenn das Finanzsystem zu hoch verschuldet, zu stark vernetzt und zu sehr von reichlich Liquidität abhängig ist. Wenn ein Glied in der Kette versagt, fallen die Arbitragegeschäfte auf ihre Urheber zurück, und die liquidesten Märkte werden instabil.

Auf lange Sicht kann nur ein glaubwürdiges, schnelles und massives Eingreifen der Zentralbank diese Dynamik stoppen. Dies erfordert nicht nur geldpolitische Werkzeuge wie den Kauf von Anleihen oder die Ausweitung von Finanzierungen, sondern auch eine solide institutionelle Grundlage, die auf Vertrauen basiert. Denn dieses Vertrauen, sowohl in die Gegenparteien als auch in die geld- und währungspolitischen Entscheidungsträger, ist das eigentliche Rückgrat der Märkte.

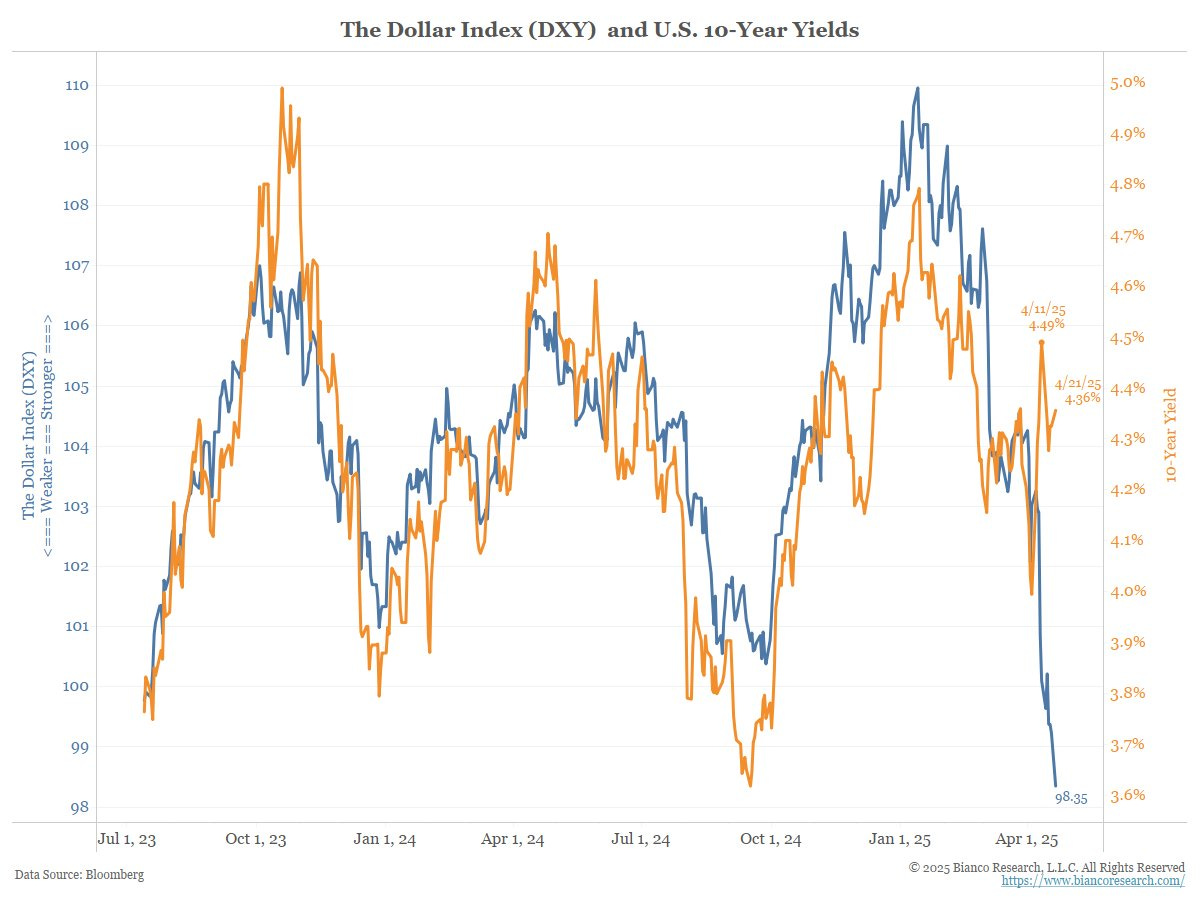

Ein weiterer Hinweis auf die aktuellen Spannungen, der durch die Zollkrise deutlich wurde, ist die beispiellose Kluft zwischen der Entwicklung des Dollars und der Entwicklung der Zinssätze.

Theoretisch sollte ein Anstieg der US-Zinsen die amerikanische Währung stärken, da auf Dollar lautende Vermögenswerte für internationale Investoren attraktiver werden. Doch diese traditionelle Verbindung zerbricht gerade – und genau das ist besorgniserregend.

Das Phänomen verstärkt sich: Während die langfristigen Zinsen weiter steigen, ist der Bloomberg Dollar Spot Index (BBDXY), der die Wertentwicklung des US-Dollars gegenüber einem Korb der wichtigsten Währungen misst, auf den niedrigsten Stand seit Januar 2024 gefallen. Diese Divergenz sendet ein starkes Signal. Sie deutet darauf hin, dass steigende Zinsen nicht mehr ausreichen, um den Dollar zu stabilisieren, und dass die Zinsen theoretisch noch weiter steigen müssten, um den Abwärtstrend aufzuhalten. Eine solche Perspektive ist jedoch vor dem Hintergrund der aktuellen wirtschaftlichen und finanziellen Krisenanfälligkeit kaum vorstellbar.

Was wir hier beobachten, ist nicht nur eine vorübergehende Anomalie, sondern ein Paradigmenwechsel. Ein Lösen des Sicherheitsankers. Der Markt gibt eine Warnung aus: Das Vertrauen in die üblichen Mechanismen zur Übertragung der Geldpolitik schwindet. Selbst Anleger, die dem Verhältnis zwischen Renditen und Währungen treu gefolgt waren, beginnen sich von ihnen abzuwenden.

Dieser Wandel ist umso beunruhigender, als der BBDXY-Index, der nahezu perfekt mit dem DXY-Index (traditioneller Dollar-Index) korreliert, von zahlreichen Fachleuten weltweit beobachtet wird. Es handelt sich nicht um ein marginales oder esoterisches Signal, sondern um eine klare Botschaft der Märkte: In der üblichen Hierarchie der Vermögenswerte stimmt etwas nicht mehr.

Das aktuelle Marktumfeld stellt somit einen klaren Bruch mit früheren Krisen dar. Erstens geht der gleichzeitige Kurseinbruch der US-Aktien und US-Unternehmensanleihen nicht mehr mit einer Flucht des Kapitals in Treasuries einher. Zweitens deutet der Zusammenbruch der Spreads von Zinsswaps, insbesondere bei langen Laufzeiten, auf eine tiefe und anhaltende Spannung innerhalb des Anleihenmarktes hin. Und drittens signalisiert die Abkoppelung der langfristigen Zinsen von der Entwicklung des US-Dollars ein wachsendes Misstrauen gegenüber der Basis US-amerikanischer Geldpolitik.

Unter diesen Umständen ist es nur logisch, dass physisches Gold weiterhin die Rolle des sicheren Hafens übernehmen wird. Der Anstieg der Preisaufschläge in China nach dem jüngsten Rückgang des Goldpreises zeigt, dass die Nachfrage nach wie vor hoch ist. Sie könnte jede Konsolidierungsphase schnell beenden.

Trotz der neusten Änderungen im politischen Diskurs in den USA bleiben die systemischen Risiken bestehen – und das hat auch Gold erkannt.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.