Frohes neues Jahr allen Lesern! Ich wünsche Ihnen viel Erfolg bei Ihren Anlagen, aber vor allem gute Gesundheit und jede Menge positive Energie für Sie und Ihre Nächsten.

Das Jahr 2022 beginnt für den Edelmetallsektor, den ich mit meinen Beiträgen zu entschlüsseln versuche, mit einem Wirbelwind.

In den ersten Handelsstunden des neuen Jahres ist der Goldkurs vor dem Hintergrund großer Handelsvolumen eingeknickt, da schon in den ersten Minuten nach Handelsbeginn zahlreiche Kontrakte verkauft wurden. Am Silberterminmarkt entsprechen diese ersten Verkäufe auf einen Schlag der Produktionsmenge mehrerer Monate… Für alle, die Zweifel hatten: Die Hebeleffekte zwischen Papiermarkt und physischem Markt werden sich 2022 mit Sicherheit nicht verringern!

Seit Quartalsbeginn verpflichten die neuen Basel-III-Regeln die Finanzmarktakteure, ihre Positionen und deren Deckung detaillierter offenzulegen. Wir werden sehen, ob die neuen Bestimmungen die erhoffte Transparenz bringen (ab Ende März werden wir dies anhand der Quartalsberichte eingehend untersuchen). Bis dahin wird die Volatilität nicht nachlassen.

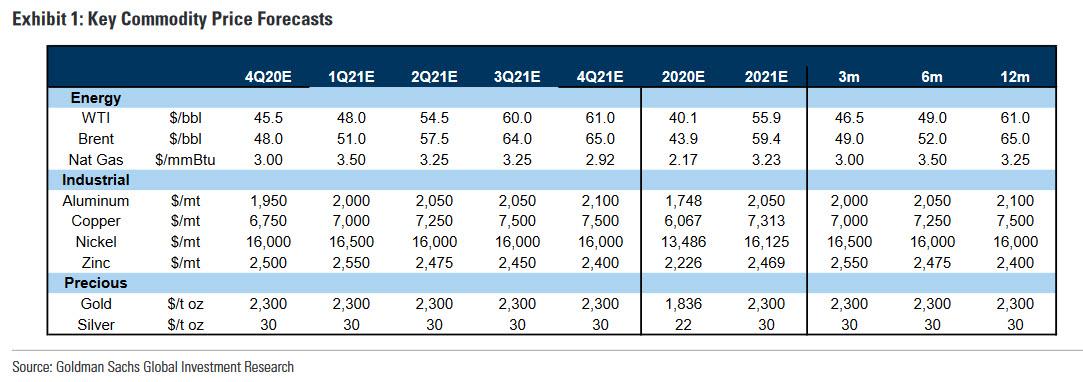

In dieser Jahreszeit lohnt es sich, einen Blick auf die Goldpreisvorhersagen der großen Finanzinstitute für 2022 zu werfen.

Unter den Prognosen stechen zwei besonders pessimistische heraus: Die Crédit Suisse rechnet mit einem Goldpreis von weniger als 1500 USD und JP Morgan erwartet einen Rückgang in den Bereich von 1520 USD im vierten Quartal.

Erinnern wir uns daran, dass Goldman Sachs im Gegensatz dazu Ende 2020 sehr optimistisch war und für Ende 2021 einen Goldpreis von 2300 USD vorhergesagt hatte – ein Ziel, das weit verfehlt wurde…

Diese Vorhersagen sind immer mit Vorsicht zu genießen.

2014 veröffentlichte die ABN Amro eine Baissewarnung für Gold und erklärte ihren Kunden, dass es zu überdenken gilt, inwiefern das gelbe Metall seine Rolle als sicherer Hafen noch erfüllt. Zu dieser Zeit wurde Gold bei rund 1100 USD gehandelt, dem niedrigsten Wert der letzten zehn Jahre. Aus technischer Sicht gab es nichts, was eine solche Warnung gerechtfertigt hätte. Warum sollte die Bank ihre Kunden in diesem Moment zum Ausgang drängen? Warum mussten die Goldbesitzer zu diesem Zeitpunkt so entmutigt werden?

Sechs Jahre später zwang die Bank mehr als 2000 ihrer Kunden, die bis dahin an ihren Verträgen festgehalten hatten und nicht zugewiesene Goldkonten besaßen, diese aufzulösen.

Dieser Zwischenfall säte unter den Edelmetallinvestoren weitere Zweifel an Konten mit nicht eindeutig zugewiesenem Gold. Viele „Goldbugs“ fragen sich noch heute: War das Gold, das angeblich von einem Zwischenhändler für die Bank gelagert wurde, wirklich für die Kunden der ABN Amro reserviert?

Seit dieser Episode ruft es jedes Mal Zweifel an der Buchung und Verwahrung des Goldes oder physischen Silbers im Namen der Kunden hervor, wenn eine Bank, die gleichzeitig als Depotstelle auftritt, vor einem starken Preisrückgang warnt.

Welches Interesse kann eine Bank daran haben, ihre Kunden zum Verkauf ihrer Edelmetalle zu ermuntern (insbesondere, wenn sie dafür beträchtliche Verwahrungsgebühren kassiert)?

Wenn die Kunden mit nicht zugewiesenen Edelmetallbeständen diese verkaufen, kann die Bank die mit der Weiterverleihung verbunden Risiken begrenzen: Wenn man an mehrere Personen gleichzeitig verkauft, ist man froh, wenn die schwächsten Hände ihre Positionen in dem Moment aufgeben, wo die neuen Beschränkungen im Rahmen von Basel III zur besseren Rückverfolgbarkeit der Kontrakte verpflichten… und in dem Moment, wo die tatsächlich verfügbaren Gold- und Silberbestände schwinden.

Seit dem letzten Jahr haben sich die Rahmenbedingungen geändert: Die verfügbaren Edelmetallbestände nehmen kontinuierlich ab.

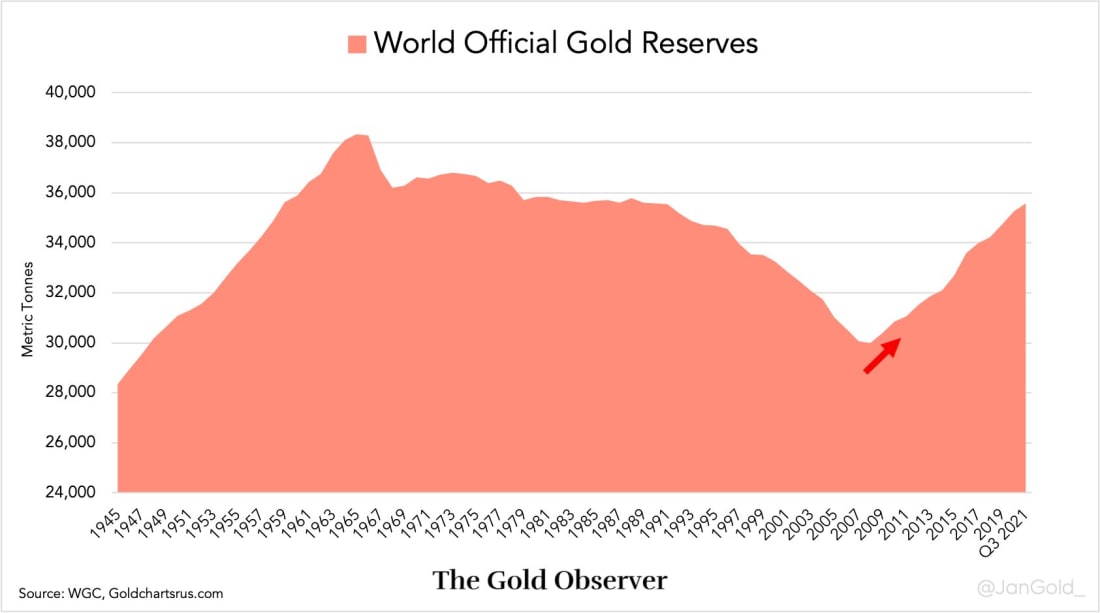

Im vergangenen Jahr haben die Zentralbanken Rekordmengen an Gold erworben. Ihre offiziellen Goldreserven befinden sich auf dem Weg zu einem neuen historischen Höchststand. Global betrachtet lagerte schon seit 31 Jahren nicht mehr so viel Gold in ihren Tresoren. Man kommt nicht umhin zu bemerken, dass diese Reserven ausgerechnet zu einem Zeitpunkt aufgestockt werden, in dem sich die Notenbanken darauf vorbereiten, umfassende monetäre Reformen durchzuführen, insbesondere den Übergang zu einer entmaterialisierten Währung. Im Rahmen dieser Reformen wird Gold wahrscheinlich eine wichtige Rolle als Sicherheit spielen. Die anhaltend hohen Goldkäufe der Zentralbanken bestätigen diese Einschätzung.

Dieser Run auf die Edelmetalle betrifft auch die verfügbaren Bestände der Terminmärkte:

COMEX UPDATE

— Michael #silversqueeze (@mikesay98) January 3, 2022

- #Silver continues to flow out of the Registered category, this time at JPM to the tune of almost 280k oz! #silversqueeze

- The charts below show just how much Registered stock has dropped in the last year!

- #Gold saw very large outflows from the Eligible category. pic.twitter.com/I1vh6fmRZ9

Der Rückgang der Bestände an der COMEX hat sich in den letzten Wochen sogar noch intensiviert, insbesondere bei physischem Silber. Fast 20 Millionen Unzen Silber sind plötzlich aus der Kategorie der „unmittelbar verfügbaren“ Bestände verschwunden. Es ist natürlich unmöglich zu wissen, worauf dieser Hokuspokus zurückzuführen ist oder welche Bank er betrifft. Zur Erinnerung: Keine einzige Prüfung hat bislang präzise Rechenschaft über die exakten Edelmetallallokationen abgelegt, welche die Terminmärkte am Laufen halten. Die technischen Möglichkeiten bestünden durchaus. Die Blockchain-Technologie ermöglicht beispielsweise eine bessere Rückverfolgbarkeit der Metalle und könnte eine erhöhte Transparenz an diesen Märkten garantieren. Man wird ja noch träumen dürfen…

Ganz unabhängig von diesen Überlegungen reagiert der Goldkurs aktuell viel stärker auf das sogenannte Sentiment, das von den automatischen Trading-Algorithmen diktiert wird, welche wiederum hauptsächlich auf Schwankungen der Realzinsen und des Dollarkurses reagieren.

Die US-Zinsen ziehen zu Jahresbeginn wieder etwas an und deuten eine Fortsetzung des Aufwärtstrends im Laufe des Jahres 2022 an. (Vergessen wir jedoch nicht, dass die Fed ihr Anleihekaufprogramm noch nicht beendet hat!)

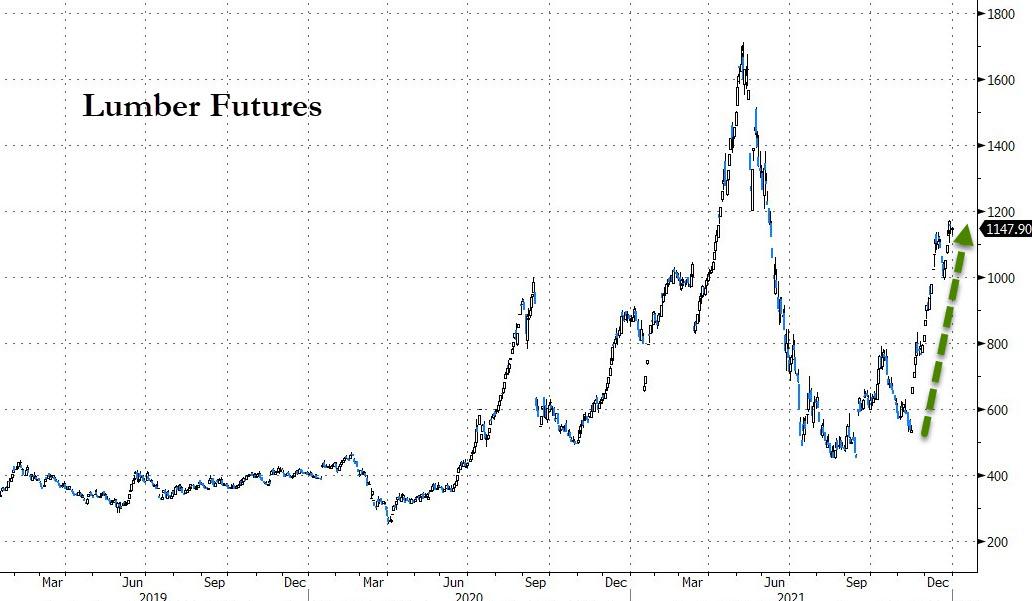

Die Inflation verlangsamt ihren Anstieg etwas und bei den Verbraucherpreisen ist ein leichter Rückgang zu verzeichnen, was mit der Verschnaufpause bei bestimmten Rohstoffpreisen im letzten Monat übereinstimmt. Diese Verlangsamung ist voraussichtlich leider nur vorübergehend. Wir stellen fest, dass die Hausse im Rohstoffsektor in dieser Woche schon wieder an Schwung gewonnen hat. Das sehen wir beispielsweise beim Preis für Bauholz, der erneut Anlauf auf seine Höchststände nimmt.

Auch die Preise für Warentransporte aus den chinesischen Häfen setzen ihren Aufwärtstrend fort:

In Asien spitzt sich zudem die Energiekrise zu. In dieser Woche hat Indonesien seine Kohleexporte gestoppt, um den inländischen Verbrauch decken zu können, und entzieht China damit essenzielle Ressourcen für den Betrieb seiner Kraftwerke. Indonesische Kohle macht rund 60 % der chinesischen Importe aus!

Zusammen mit der Energiekrise in China sorgt die Erhöhung der Transportkosten leider definitiv dafür, dass die weltweite Inflation keine vorübergehende Erscheinung ist.

Selbst wenn die Zinsen in Vorwegnahme der kommenden Entscheidungen der US-Notenbank Fed wieder steigen, bleibt den Realzinsen im Kontext der anhaltenden Inflation kaum Raum nach oben.

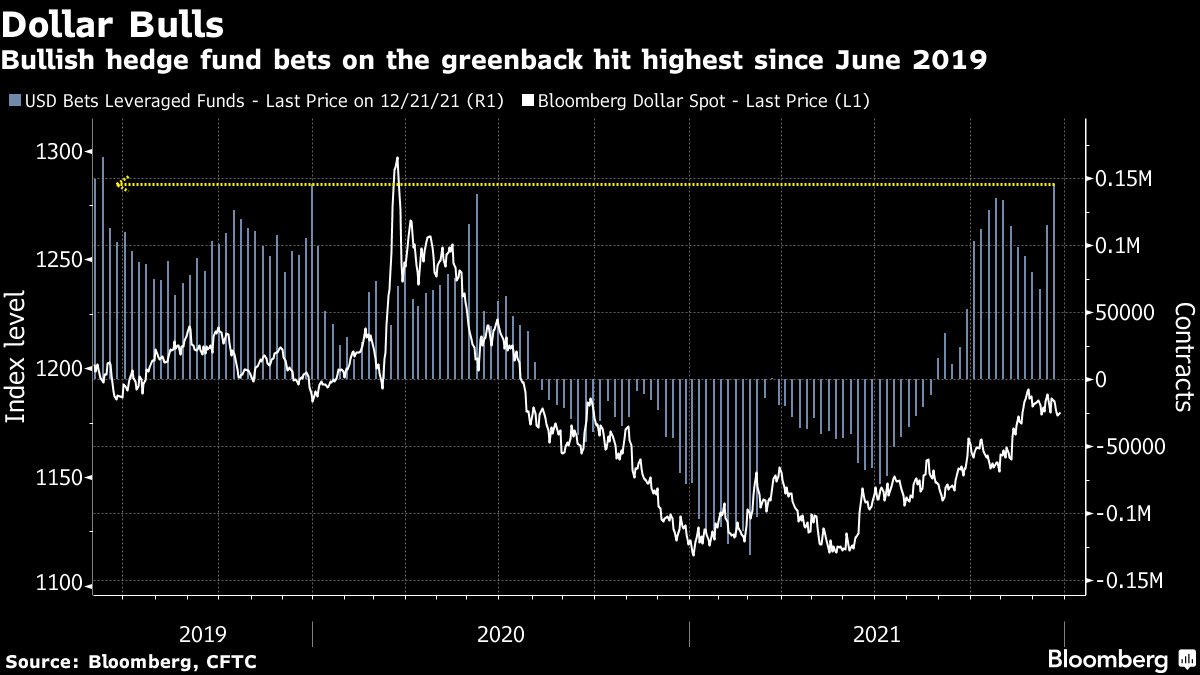

Der Dollarkurs ist der andere entscheidende Faktor für den Goldkurs zu Beginn dieses Jahres.

Aktuell versucht die US-Währung einen wichtigen Widerstand zu überwinden, den viele Trader im Auge behalten:

Die Hedgefonds sind kurzfristig sehr optimistisch. In den letzten beiden Jahren haben sie nie so viele Kaufpositionen eröffnet wie aktuell.

Wenn sich die Situation so entwickelt wie beim letzten Mal, ist das Aufwärtspotential des US-Dollars unter diesen Umständen sehr begrenzt.

Unsere Beobachtungen zu den Realzinsen und dem US-Dollar machen eine starke Korrektur des Goldkurses bis auf 1500 USD kurzfristig äußerst unwahrscheinlich.

Die beiden wichtigsten Kursfaktoren haben kein ausreichendes Aufwärtspotential, um einen solchen Rückgang auszulösen.

Zudem ist die Lage a physischen Markt zu angespannt, insbesondere bei Silber.

Die Nachfrage nach Exposure gegenüber dem physischen Metall begrenzt die Leerverkäufe an den Terminmärkten.

Aufgrund dieser Spannungen und weil bestimmte Banken ihre verzwickten Short-Positionen nicht schließen können, könnte es vielmehr überraschende Aufwärtsbewegungen bei den Metallen geben. 2021 haben wir bei mehreren Rohstoffen echte Short Squeezes erlebt, als die physische Nachfrage die Derivatemärkte plötzlich zwang, sich an die neuen Regeln anzupassen. Platin, Gold und Silber haben bisher keine solchen Kurssprünge gesehen.

2021 wurde als Jahr der Gold- und Silberhausse angekündigt. Doch der sehnlich erwartete Short Squeeze am Silbermarkt fand nicht statt. Die Edelmetalle haben ein schwieriges Jahr hinter sich, trotz der optimistischen Prognosen, die vor allem Goldman Sachs Ende 2020 abgegeben hatte.

2022 beginnt in einem ganz anderen Kontext als das letzte Jahr. Die Goldpreisvorhersagen gehen nun von einer Baisse aus, weil eine Erhöhung der US-Zinsen erwartet wird.

Doch was, wenn sich 2022 entgegen allen Erwartungen als das Jahr der Edelmetalle erweist?

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.