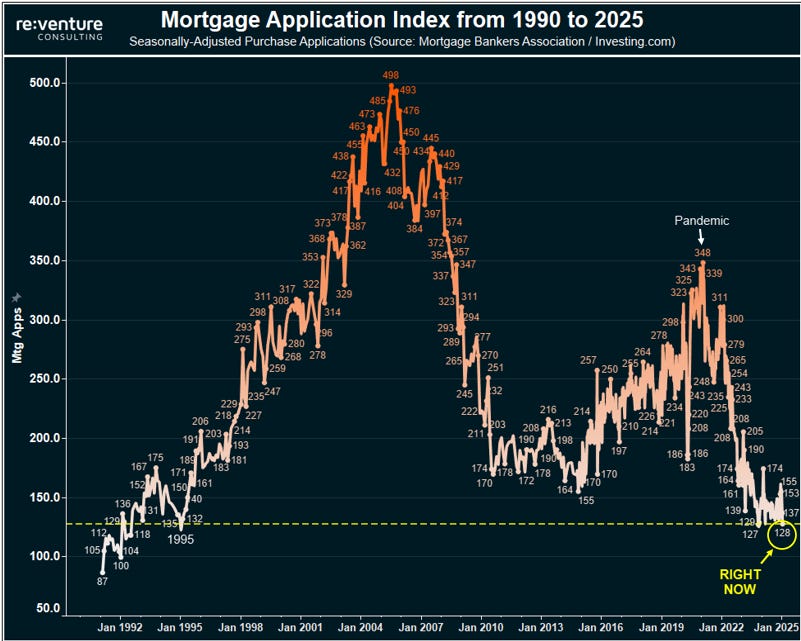

Der US-Immobilienmarkt befindet sich in einer beispiellosen Eiszeit. Die Nachfrage nach Hypothekenkrediten in den USA ist auf den niedrigsten Stand seit 1995 gesunken. In weniger als vier Jahren verzeichneten die Kreditanträge einen dramatischen Rückgang um 63 %, was auf ein zunehmendes Desinteresse der Käufer hindeutet:

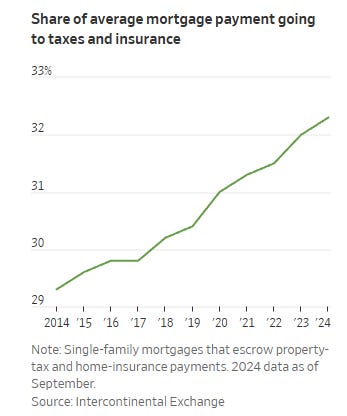

Steuern und Versicherungen: eine wachsende Belastung

Im September entfiel ein Rekordanteil von 32 % der Hypothekenzahlungen der US-Haushalte allein auf Steuern und Versicherungen, wodurch sich der für die Rückzahlung des Kreditbetrags verfügbare Spielraum verringerte:

Besonders ausgeprägt ist dieses Phänomen in Regionen wie Miami oder Rochester, wo diese Ausgaben mittlerweile mehr als die Hälfte der monatlichen Zahlungen ausmachen. Ein erhellendes Beispiel ist der Fall einer Familie in New Orleans, deren Ausgaben für Steuern und Versicherungen sich von 725 $ auf 2.448 $ pro Monat erhöht haben und damit sogar ihre monatliche Ratenzahlung übersteigen. Vor diesem Hintergrund verzichten einige Hausbesitzer gänzlich auf den Abschluss einer Versicherung – in Miami sind es 21 % – während andere erwägen, in Bundesstaaten mit niedrigeren Lebenshaltungskosten umzuziehen.

Diese Situation zeigt eine strukturelle Krise in der Immobilienfinanzierung auf, die durch die steigenden Kosten aufgrund des Klimawandels und der regulatorischen Anforderungen noch verstärkt wird.

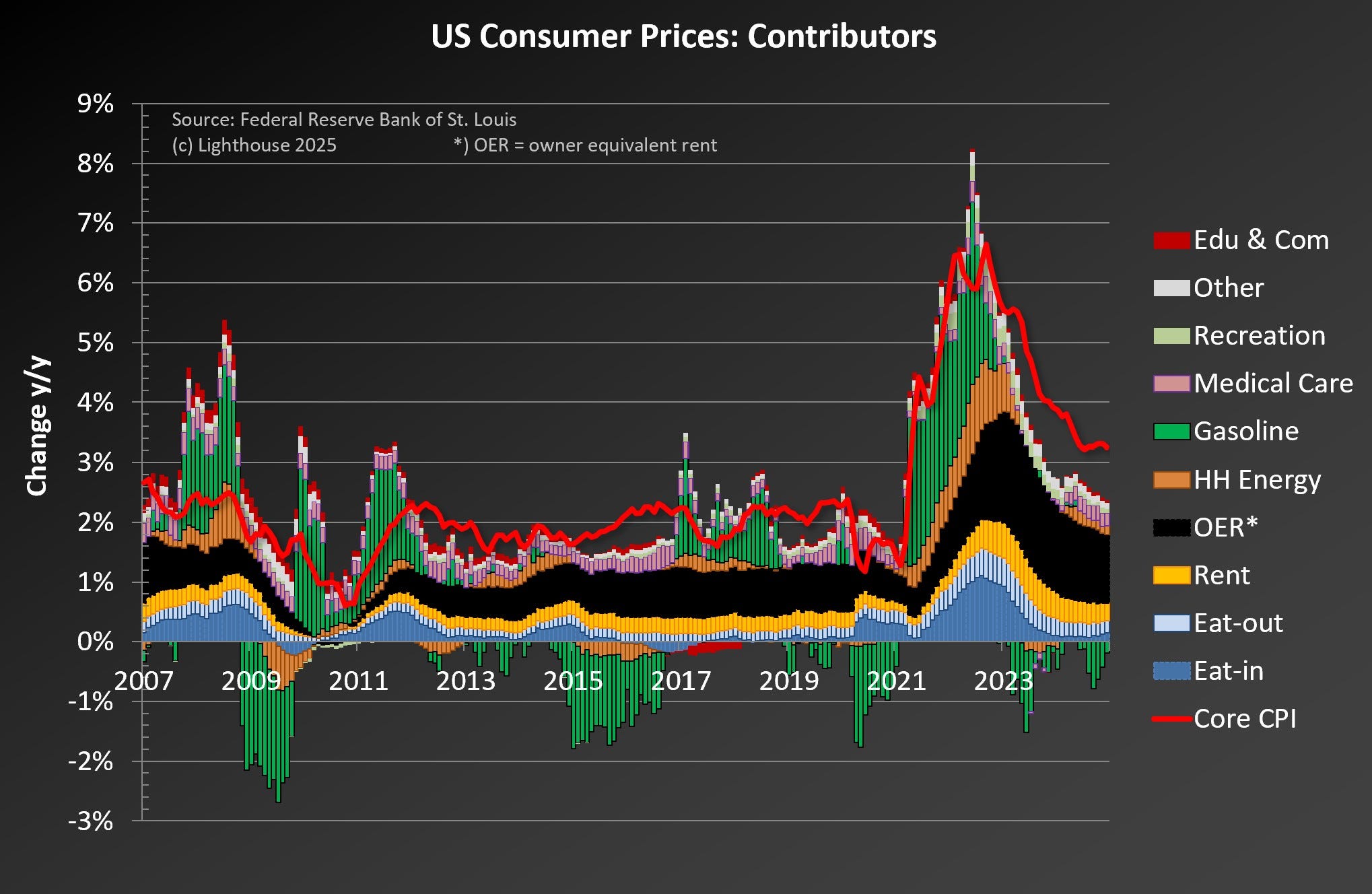

Die Wohnkosten – ganz gleich, ob Mieten oder Kosten der Hauseigentümer – sind zum Haupttreiber der US-Inflation geworden und haben Posten wie Energie oder Benzin überholt. Die Hypothekenzahlungen haben heute einen größeren Anteil am mittleren Einkommen als 2006 und eine Besserung der Lage ist nicht in Sicht:

Die Inflation konzentriert sich nun auf die Kosten für die Instandhaltung von Immobilien, während hoch verschuldete öffentliche Körperschaften gleichzeitig die Steuern erhöhen, um ihre Schuldenlast zu lindern. So wird es nicht nur immer teurer, Wohnraum zu erwerben, sondern auch immer teurer, ihn zu besitzen!

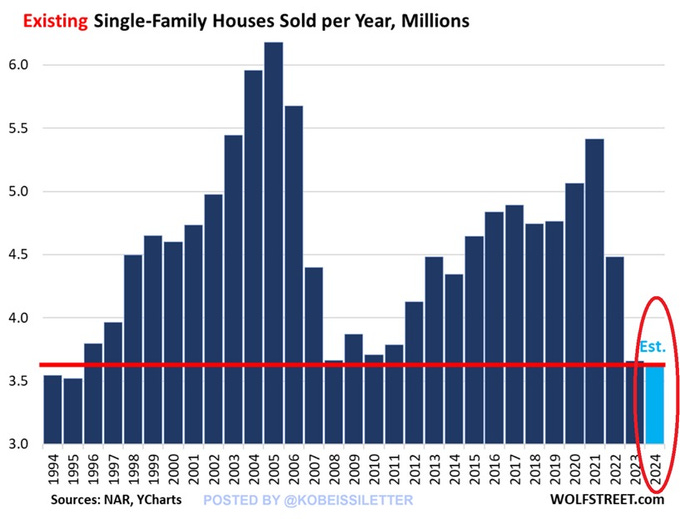

Ein blockierter Markt, Verkäufe auf dem Tiefpunkt

Im Jahr 2024 fielen die Verkäufe von Bestandsimmobilien mit rund 4,04 Millionen Transaktionen auf den niedrigsten Stand seit 1995 und lagen damit sogar unter dem Wert, der während der Krise im Jahr 2008 verzeichnet wurde:

Eine ausweglose Situation für viele Hauseigentümer

Im Jahr 2024 ließ sich eine alarmierende Entwicklung beobachten: Der Kauf eines neuen Hauses ist im Durchschnitt günstiger geworden als der Kauf eines bereits existierenden Hauses! Ein neues Einfamilienhaus kostete durchschnittlich 417.400 $, ein bestehendes Haus dagegen 419.300 $. Eine Anomalie, die die kritische Situation am Immobilienmarkt verdeutlicht.

Unerschwinglicher Wohnraum für die Mehrheit der Haushalte

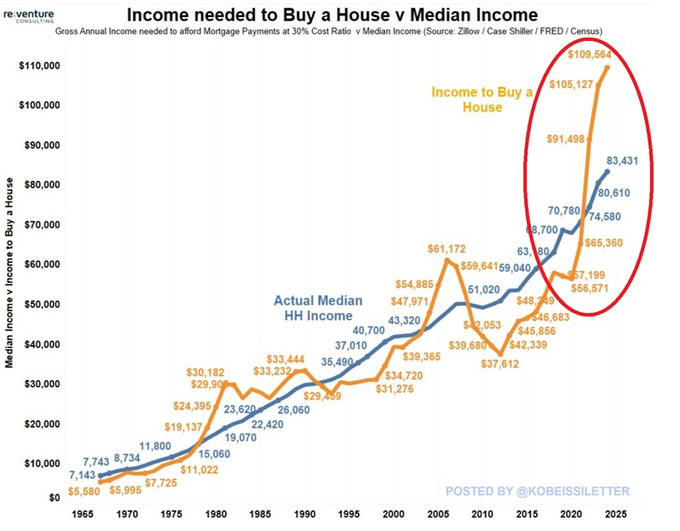

Die Möglichkeiten der Familien zum Erwerb von Wohneigentum verringern sich drastisch. Das jährliche Einkommen, das für den Kauf eines Hauses mit mittlerem Wert erforderlich ist, hat sich in nur vier Jahren verdoppelt und mit 109.564 $ eine Rekordhöhe erreicht. Zum Vergleich: Das mittlere Haushaltseinkommen in den USA liegt derzeit bei 83.431 $, was einer Differenz von 26.133 $ entspricht:

Der Zugang der privaten Haushalte in den Vereinigten Staaten zu Wohneigentum war noch nie so stark eingeschränkt wie heute.

Der Markt ist völlig eingefroren, und diese Lähmung ist das Ergebnis einer gefürchteten Kombination: hohe Zinssätze und Rekordpreise. Das Durchschnittsalter der Hauskäufer beträgt mittlerweile 49 Jahre, während es 1981 bei 31 Jahren lag. Das verdeutlicht, wie schwer es heute für die jüngere Generation ist, ein eigenes Haus oder eine eigene Wohnung zu erwerben.

Die Abkehr der jungen Menschen vom Immobilienmarkt führt zu einer deutlichen Verschiebung der Anlagepräferenzen dieser Bevölkerungsgruppe.

In meinem Artikel vom Dezember schrieb ich, dass der Run auf Kryptowährungen vor allem jüngere Anleger betrifft, insbesondere die Generation Z, für die Hedgefonds und traditionelle Anlagen mit aktivem Management der Vergangenheit angehören. Heute bevorzugen sie Strategien mit hohem Potenzial und asymmetrischem Risiko (begrenzte Verluste, exponentielle Gewinne). Der Enthusiasmus der jüngeren Generationen für die Kryptowährungen ist auch eine logische Folge ihres fehlenden Zugangs zu Wohneigentum. Der amerikanische Traum scheint schwer erreichbar zu sein, was das Verhältnis zu Investitionen völlig verändert.

Angesichts unerschwinglich hoher Preise, sinkender Verkaufszahlen und erdrückender Zusatzkosten befindet sich der US-Immobilienmarkt heute in einer Sackgasse.

Ohne nennenswerte Eingriffe könnte der Traum vom eigenen Haus für Millionen von Amerikanern noch unerreichbarer werden.

Die Gefahr liegt in der potenziellen Abkehr einer ganzen Generation von dieser Anlageklasse. Darüber hinaus würde ein Zusammenbruch des Immobilienmarkts bestimmte amerikanische Institutionen hart treffen.

Im Februar 2024 schrieb ich in einem Sonderbeitrag, dass der Immobiliensektor ein Viertel des chinesischen BIP ausmacht und dass die hohe Hebelwirkung befürchten lässt, dass der Schuldenabbau (Deleveraging) in diesem Sektor viele Banken in eine Deflationsspirale treiben könnte.

Der Anstieg des Goldpreises im Jahr 2024 ist in erster Linie auf die Immobilienkrise in China zurückzuführen. Viele Anleger, die früher vor allem auf Immobilien setzten, haben ihr Kapital in Gold umgeschichtet. Außerdem hat die Angst, dass der Zusammenbruch des chinesischen Immobilienmarktes den Bankensektor in Mitleidenschaft ziehen könnte, viele Sparer dazu veranlasst, sich diesem ultimativen sicheren Hafen zuzuwenden. Gold positioniert sich somit als letzter Schutzwall gegen einen möglichen systemischen Bankenschock oder eine Geldentwertung infolge eines chinesischen Rettungspakets zur Stützung seiner Banken.

Die Immobilienkrise in China hat die Nachfrage nach physischem Gold auf ein Rekordniveau steigen lassen. Genau diese starke physische Nachfrage ist der Grund für die jüngst beobachtete dramatische Hausse.

Der Goldpreis in Renminbi hat sich innerhalb von zwei Jahren fast verdoppelt:

Heute birgt die Situation in den USA ähnliche Risiken, da der Immobiliensektor völlig blockiert ist. Angesichts dieser Lähmung und der damit verbundenen Unsicherheiten spielt Gold in den USA nun die gleiche Rolle wie in China im letzten Jahr: eine sichere Alternative zu wirtschaftlichen und finanziellen Instabilitäten.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.