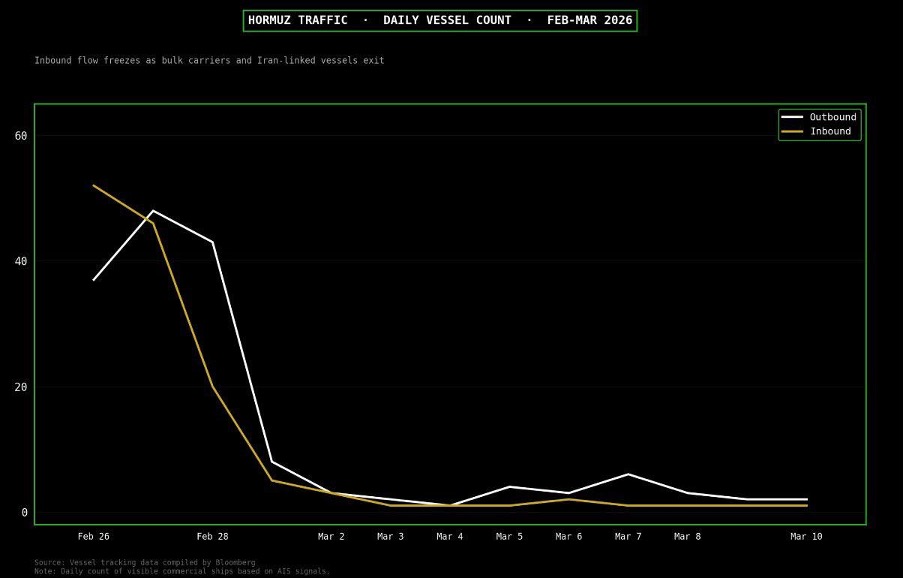

Die aktuelle Lage am Ölmarkt grenzt an Absurdität. Die Daten zum Seeverkehr zeigen einen drastischen Einbruch der Gütertransporte durch die Straße von Hormus:

Innerhalb weniger Tage ist der Schiffsverkehr in diesem für den Energiesektor so entscheidenden Korridor nahezu zum Erliegen gekommen:

Bulk Carrier, riesige Frachtschiffe, die Schüttgüter wie Eisenerz, Kohle oder Getreide transportieren, und Tanker, die Rohöl und Erdölprodukte befördern, sind die beiden wichtigsten Schiffstypen, die üblicherweise die Straße von Hormus passieren. Unter normalen Umständen nutzen täglich Dutzende, manchmal sogar mehr als hundert Schiffe diesen besonders engen Seeweg, denn er stellt die wichtigste Transportroute für das im Persischen Golf geförderte Öl nach Asien, Europa und Amerika dar.

Seit einigen Tagen zeigen die Daten zum Schiffsverkehr jedoch einen drastischen Rückgang. Mehrere Schüttgutfrachter haben das Gebiet verlassen, während sich auch einige iranische Schiffe aus dem üblichen Verkehr zurückziehen. Vor allem die großen Reedereien zögern nun, ihre Tanker in dieser strategisch wichtigen Passage einzusetzen. Die Reeder – also die Unternehmen, denen die Schiffe gehören – müssen heute zwischen der Rentabilität des Transports und den erheblichen Risiken einer Überfahrt abwägen: mögliche Angriffe, Drohnenangriffe, Seeminen, steigende Versicherungsprämien oder sogar ein Festhalten des Schiffes.

In einer solchen Situation muss die Meerenge nicht einmal offiziell gesperrt werden, damit der Verkehr zum Erliegen kommt. Oft reicht schon die bloße Wahrnehmung einer militärischen Gefahr aus, um den Schiffsverkehr lahmzulegen. Die Reedereien ziehen es dann vor, ihre Frachter außerhalb des Golfs in Bereitschaft zu halten oder ihre Routen auf andere Häfen umzuleiten, anstatt sich einem größeren Zwischenfall auszusetzen.

So kann es geschehen, dass eine der strategisch wichtigsten Seestraßen der Welt innerhalb weniger Tage fast völlig leer bleibt.

Nun werden aber fast 20 % des weltweiten Ölhandels über die Straße von Hormus abgewickelt. Die Schätzungen, die derzeit an den Trading Desks kursieren, gehen von einer Beeinträchtigung der Versorgung um etwa 6,7 Millionen Barrel pro Tag aus – eine beträchtliche Größenordnung. Hinzu kommt die Stilllegung der Raffinerie Sitra in Bahrain, die von Bapco Energies betrieben wird. Auf saudischer Seite hat sich Saudi Aramco sehr vorsichtig zur Entwicklung der maritimen Sicherheit in der Region und zur Notwendigkeit einer genauen Überwachung der Logistikrouten im Golf geäußert. Der Generaldirektor Amin Nasser warnte, dass anhaltende Störungen in der Straße von Hormus „katastrophale Folgen” für die weltweiten Ölmärkte haben könnten. Seiner Meinung nach bedroht die Krise nicht nur den Seeverkehr und die Versicherer, sondern könnte darüber hinaus einen Dominoeffekt in vielen Bereichen der Weltwirtschaft auslösen, von der Luftfahrt über die Landwirtschaft bis hin zur Automobilindustrie.

Nasser wies zudem darauf hin, dass die weltweiten Ölvorräte derzeit auf dem niedrigsten Stand seit fünf Jahren sind, was die Energiemärkte besonders anfällig für jede längerfristige Störung der Lieferketten macht. Unter diesen Umständen, so betonte er, sei es von entscheidender Bedeutung, dass der Schiffsverkehr in der Meerenge schnell wieder aufgenommen werde, um eine rapide Abnahme der verfügbaren Reserven zu vermeiden.

Mit anderen Worten: Eine der wichtigsten Verkehrsadern der globalen Energiemärkte ist derzeit teilweise lahmgelegt. In der Vergangenheit hätte ein solcher Schock zu einer Explosion der Ölpreise geführt.

Dennoch hat der Preis für Brent-Rohöl nach seinem Höchststand wieder fast 30 % nachgegeben:

Dieses Paradoxon veranschaulicht perfekt ein Phänomen, das wir in diesen Beiträgen regelmäßig im Zusammenhang mit Edelmetallen ansprechen: Die Derivatemärkte beeinflussen die Preise weit stärker als unmittelbare, physische Faktoren.

Der Ölmarkt wird heute weitgehend von Terminkontrakten, Optionen, systematischen Strategien und Kapitalströmen aus der quantitativen Vermögensverwaltung dominiert. In einem von diesen Instrumenten dominierten Umfeld spiegelt der Preis nicht unbedingt den momentanen Stand von physischem Angebot und Nachfrage wider, sondern vor allem die Finanzströme und die kollektiven Erwartungen der Anleger.

Das Handelsvolumen des United States Oil Fund (USO) erreichte am Montag mit 12,4 Milliarden Dollar einen Rekordwert. Dies entspricht einem Anstieg von mehr als 1.000 % seit Jahresbeginn.

Diese Volumina übertreffen selbst die Spitzenwerte, die während des Ölpreis-Crashs 2020, zu Beginn des Krieges zwischen Russland und der Ukraine 2022 und sogar während der Rekord-Volatilität 2025 beobachtet wurden, um mehr als 200 %.

Dieser Boom wird sowohl von institutionellen Investoren als auch von Privatanlegern angeheizt, die von der hohen Volatilität der Ölpreise profitieren wollen.

Der spektakuläre Rückgang des Rohölpreises scheint übrigens teilweise mit der Auflösung stark gehebelter Positionen zusammenzuhängen. Sobald der Kurs nachgibt, müssen diese spekulativen Positionen aufgelöst werden, was den Rückgang automatisch verstärkt und die Preisbewegung an Terminmärkten beschleunigt.

Der Einbruch des Ölpreises nährt nun wiederum eine sehr optimistische Stimmung an den Märkten. Er wird als Beweis dafür interpretiert, dass die Energiekrise nur von kurzer Dauer sein wird. Das vorherrschende Narrativ ist einfach: Der Krieg stehe kurz vor seinem Ende, der Seeverkehr würde sich dann schnell normalisieren und weltweit wäre wieder ein reichliches Angebot verfügbar. Die Entspannung beim Ölpreis wirkt infolgedessen wie Treibstoff für die Kurse von Risiko-Assets. Die Aktienindizes erholen sich kräftig, getragen von der Annahme, dass der Energieschock letztlich nur vorübergehend sein werde.

In diesem Zusammenhang ist das Verhalten der Privatanleger besonders auffällig:

Die Daten zeigen, dass private Investoren bei jeder Korrektur systematisch kaufen. Im Jahr 2026 erreichen die durchschnittlichen täglichen Aktienkäufe von Privatanlegern an Tagen mit Kursverlusten des S&P 500 ein historisches Rekordniveau. Diese Käufe sind nun doppelt so hoch wie während des Booms der Meme Stocks im Jahr 2021.

Im Februar waren die Käufe an Tagen mit Kursrückgängen 4,3-mal höher als an Tagen mit Kursanstiegen, verglichen mit 2,1-mal höheren Käufen im Januar. Gleichzeitig ist das durchschnittliche Tagesvolumen der von Privatanlegern im Jahr 2026 gehandelten Optionen 14 % höher als 2025 und liegt 47 % über dem Durchschnitt von 2020-2025. Mit anderen Worten: Privatanleger kaufen weiterhin bei jedem Rücksetzer an den Börsen.

Abseits dieser offensichtlichen Euphorie senden die Kreditmärkte jedoch einige Signale, die besondere Aufmerksamkeit verdienen. Historisch gesehen reagieren Kredite oft empfindlicher auf realwirtschaftliche Risiken als die Aktienmärkte. Anleiheinvestoren konzentrieren sich in erster Linie auf eine grundlegende Frage: Wird die Schuld tatsächlich zurückgezahlt?

Mehrere aktuelle Indikatoren deuten auf wachsende Vorsicht in den anfälligsten Kreditsegmenten hin. Der Markt für Leveraged Loans – Kredite an hoch verschuldete Unternehmen, häufig im Rahmen von LBO-Transaktionen – hat in den letzten Wochen eine deutliche Korrektur erfahren. Der ETF, der dieses Segment abbildet, der Invesco Senior Loan ETF, verzeichnete einen ungewöhnlich schnellen Rückgang für einen Vermögenswert, der im Allgemeinen als stabil gilt.

Gleichzeitig befinden sich die Kurse einiger börsennotierter Gesellschaften wie beispielsweise Ares Capital, die sich auf die Direktfinanzierung von Unternehmen spezialisiert haben, seit mehreren Monaten in einem allmählichen Abwärtstrend.

Noch interessanter ist, dass sich bestimmte Kennzahlen, die verschiedene Schichten des Kreditmarktes vergleichen, verschlechtern. Wenn Leveraged Loans beginnen, sich schlechter zu entwickeln als High-Yield-Anleihen, bedeutet dies oft, dass die Finanzierung der am stärksten verschuldeten Unternehmen unsicherer wird. Dieses Phänomen betrifft direkt die von Private Equity unterstützten Unternehmen sowie einen Teil des privaten Kreditmarktes.

Die aktuelle Situation stellt noch keine Kreditkrise dar. Die Spreads bei Hochzinsanleihen bleiben begrenzt, und die „Rohrleitungen” des Finanzsystems funktionieren normal. Allerdings zeichnet sich eine Divergenz zwischen dem sehr optimistischen Verhalten der Aktienmärkte und der zunehmenden Vorsicht in bestimmten Bereichen des Kreditmarktes ab.

In diesem Zusammenhang ist ein weiterer Faktor hervorzuheben: Der Goldpreis reagiert kaum auf die extreme Volatilität des Ölpreises. Trotz des offensichtlichen Chaos auf den Transportrouten am Golf bleibt das gelbe Metall bemerkenswert stabil:

Der Goldmarkt scheint sich nicht weiter darum zu kümmern. Anstatt auf die Schwankungen der Ölpreise zu reagieren, konzentriert er sich weiterhin auf eine tiefgreifendere Dynamik des Finanzsystems: die der Kreditvergabe.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.