Die Warnsignale häufen sich, doch die Märkte ignorieren weiterhin die tiefgreifenden Veränderungen in den globalen Lieferketten.

Der Bruchpunkt liegt heute im Nahen Osten. Die Lage in der Straße von Hormus, einer lebenswichtigen Verkehrsader für den weltweiten Energiehandel, hat sich drastisch verschlechtert. Sie ist nun Teil einer diffusen militärischen Eskalation, die kritische Infrastrukturen direkt betrifft.

Die Insel Kharg – logistisches Herzstück der iranischen Ölexporte – wurde bombardiert.

Die Bedeutung dieses Angriffs ist nicht zu unterschätzen. Auf Kharg konzentrieren sich zwischen 85 % und 95 % der iranischen Rohölexporte, was die Insel praktisch zum einzigen Ausfuhrzentrum für die gesamte nationale Produktion macht. Sie ist über Pipelines mit den meisten großen Onshore- und Offshore-Ölfeldern verbunden und verfügt über eine Infrastruktur, die es ermöglicht, mehrere Supertanker gleichzeitig in tiefen Gewässern zu beladen – ein Vorteil, den der Rest der iranischen Küste nicht bietet.

Mit anderen Worten: Kharg beherbergt nicht nur strategische Infrastruktur, sondern ist ein echter „Single Point of Failure“ des iranischen Energiesektors, dessen Ausfall das gesamte System lahmlegen kann.

Eine erhebliche Beschädigung der Insel könnte zwischen 1 und 2 Millionen Barrel pro Tag vom Markt nehmen, was einen nicht unerheblichen Anteil am weltweiten Angebot darstellt. Doch abgesehen vom reinen Volumen spielt die Art der Störung selbst eine Rolle: Es käme zu einem konzentrierten, unmittelbaren Schock, der kurzfristig kaum auszugleichen wäre.

Im Gegensatz zu anderen Produzenten am Golf verfügt der Iran über wenige glaubwürdige Alternativen, um sein Rohöl über andere Wege zu exportieren. Die anderen Terminals sind von untergeordneter Bedeutung und weisen nur einen Bruchteil der Kapazität von Kharg Island auf. Selbst eine teilweise Beeinträchtigung der Inselanlagen würde daher automatisch zu einem raschen Einbruch der Exporte führen.

Dieses Risiko ist umso kritischer, als Kharg auch historisch als Achillesferse des iranischen Energiesystems gilt. Bereits in den 1980er Jahren, während des Iran-Irak-Kriegs, war die Insel aus diesem Grund mehrfach ins Visier geraten: Ein Schlag gegen Kharg trifft direkt die Finanzierungsmöglichkeiten des Regimes.

Das systemische Risiko wird insbesondere durch die iranische Reaktion deutlich. Teheran hat keinen Zweifel daran gelassen, dass jeder größere Angriff auf Kharg weitreichende Vergeltungsmaßnahmen nach sich ziehen würde. Die Drohungen richten sich ausdrücklich gegen die Energieinfrastruktur am Golf – Ölfelder, Terminals, Raffinerien – sowie gegen den Seeverkehr selbst.

Mit anderen Worten: Ein Angriff auf Kharg würde nicht nur das iranische Angebot verringern, sondern auch eine allgemeine Beeinträchtigung des regionalen Ölangebots viel wahrscheinlicher machen.

Das Risiko erweitert sich somit von einem gezielten Schock zu einem systemischen Schock.

Genau das befürchten die Analysten: ein Eskalationsszenario, in dem der Produktionsausfall im Iran durch sekundäre Störungen in der gesamten Golfregion verstärkt würde – vor dem Hintergrund der bereits stark angespannten Lage in der Straße von Hormus.

Zudem wird ein weiterer Punkt oft unterschätzt: Selbst bei begrenzten Angriffen kann die Instandsetzung der Infrastruktur von Kharg viel Zeit in Anspruch nehmen. Auf der Insel befinden sich komplexe Anlagen – Terminals, Pipelines, Lagerstätten –, deren Reparatur langwierig ist und von guten Sicherheitsbedingungen abhängt, die im Falle einer Eskalation nicht gewährleistet sind.

Kharg Island bringt somit eine bedeutende Asymmetrie ins Spiel, denn es ist:

- leicht zu stören

- schwer zu ersetzen

- langwierig zu reparieren

- mit hohem Eskalationspotenzial verbunden.

An einem Markt, der ohnehin schon durch eine tiefe Kluft zwischen physischem und finanziellem Handel gekennzeichnet ist, stellt dies einen potenziell entscheidenden Faktor für weitere Ungleichgewichte dar. Der Hafen von Fudschaira, der einzige Hafen am Golf von Oman für die Emirate, ist nach mehreren Drohnenangriffen nun lahmgelegt. Auch das Gasfeld Shah in den Vereinigten Arabischen Emiraten wurde getroffen, was einen Wendepunkt markiert: Im Visier stehen nicht mehr allein die Lieferströme, sondern auch die Produktionskapazitäten. Im Irak wurde das Ölfeld Majnoon angegriffen, zudem wurde das Kraftwerk in Buschehr bombardiert.

Logistikzentren stehen ebenfalls unter Druck. In der Nacht vom 17. auf den 18. März traf eine neue Salve iranischer Raketen Dubai. Zu Beginn der Woche hatte bereits ein Drohnenangriff auf die Kerosinvorräte des internationalen Flughafens einen Brand ausgelöst. Jedes Mal wird der Verkehr vorübergehend unterbrochen und dann wieder aufgenommen. Die eigentliche Frage ist nun, ob das System unter dauerhaftem Stress weiterfunktionieren kann.

Gleichzeitig verschärfen die Vereinigten Staaten ihre Haltung. Donald Trump droht damit, im Falle einer anhaltenden Behinderung der Schifffahrt sämtliche iranischen Ölanlagen zu zerstören. Teheran reagiert darauf mit dem Versprechen, im Falle weiterer Angriffe die Energieinfrastruktur am Golf anzugreifen. Die Eskalationsspirale ist damit in vollem Gange.

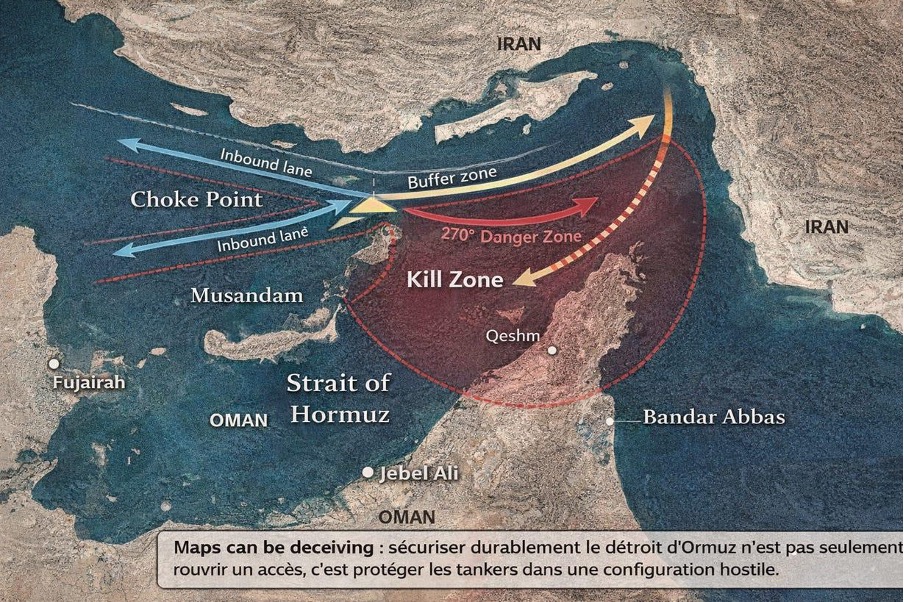

Ein entscheidender Punkt wird jedoch weitgehend unterschätzt: Trotz der militärischen Überlegenheit des Westens stellt die kurzfristige Sicherung der Straße von Hormus eine äußerst komplexe und schwierige Operation dar. Die Meerenge ist eine Art überlastete Seestraße, die von Supertankern, regionalem Schiffsverkehr und einer Vielzahl schwer identifizierbarer lokaler Boote befahren wird. In diesem Umfeld ist es besonders schwierig, normale kommerzielle Aktivitäten von einer Bedrohung zu unterscheiden.

Die geografischen Gegebenheiten verstärken diese Gefahren zusätzlich. Die Passage um die Halbinsel Musandam setzt Schiffe einem möglichen Beschuss von fast 270 Grad aus, der von Qeshm, den Küstengebirgen und weiter im Landesinneren gelegenen Stellungen ausgehen kann. Die iranischen Systeme kombinieren mittlerweile Raketen, Drohnen und asymmetrische Strategien, was jede Eskorte riskant macht.

*Bei der langfristigen Sicherung der Straße von Hormus geht es nicht allein um die erneute Freigabe der Durchfahrt, sondern auch um den Schutz der Öltanker in einem feindlichen Umfeld

Zudem könnte auch die Begleitung von Tankern das Problem nicht lösen: Die Konvois bewegen sich langsam und in einer festen Formation, was sie vorhersehbar und damit verwundbar macht. Die Militärschiffe selbst werden in einem Umfeld, in dem ihre Manövrierfähigkeit eingeschränkt ist, zu Zielen.

Der Iran braucht die Meerenge auch gar nicht vollständig zu sperren. Es reicht ihm, bestimmte Abschnitte – insbesondere um Musandam herum – in Hochrisikozonen zu verwandeln und den Schiffsverkehr zu kontrollieren, indem er ihn von den Hauptkorridoren umleitet. Anders gesagt kann der Iran Kontrolle über diesen strategischen Durchgangsort ausüben, ohne auf eine vollständige Blockade zurückzugreifen, und so eine strukturelle Unsicherheit schaffen, die weitaus schwieriger einzudämmen oder zu neutralisieren ist.

Doch trotz dieser rasanten Zuspitzung der Lage schauen die Märkte weiterhin weg.

Dabei sind die Folgen bereits spürbar. Die Stilllegung des Shah-Gasfeldes führt in Kombination mit den Beeinträchtigungen in Katar dazu, dass ein erheblicher Anteil der raffinierten Produkte vom Markt genommen wird. Der Luftverkehr ist davon betroffen, wie die Aussetzung der Flüge von Cathay Pacific in die Region zeigt. In Indien schließen Stahlwerke und Zuckerraffinerien stellen ihren Betrieb ein. In Australien reduzieren manche Bergbauunternehmen ihre Tätigkeit oder stellen sie aufgrund von Dieselknappheit ganz ein.

Mit anderen Worten: Die Verknappung in der Energieversorgungskette ist bereits im Gange.

Und doch spiegelt sich dies noch nicht in den Preisen wider.

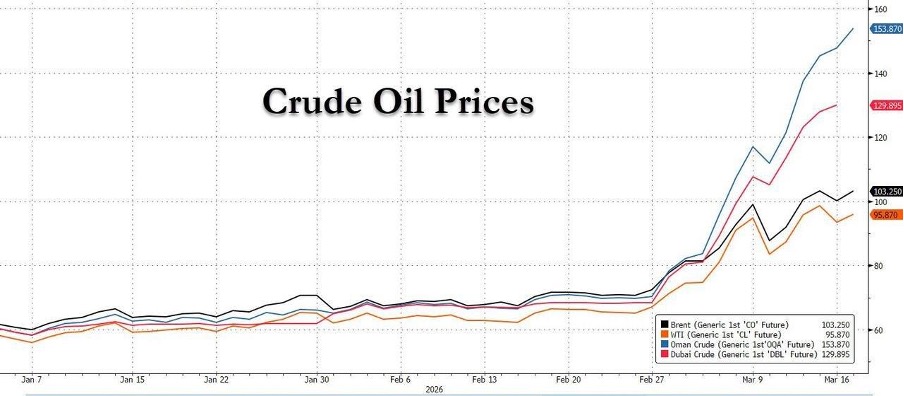

Diese Diskrepanz lässt sich auch am Ölmarkt selbst ablesen. Es ist eine zunehmende Kluft zwischen den Preisen von Finanzprodukten – wie Brent- und WTI-Futures – und dem tatsächlich in Asien gezahlten Preis für ein Barrel physischen Öls zu beobachten.

Während die Kursentwicklung an den Terminmärkten teilweise noch durch die Dynamik der Volatilität und der Positionierung der Trader gebremst wird, beginnt der physische Markt, die tatsächliche Verknappung der Liefermengen zu berücksichtigen.

Eine solche Divergenz ist auf Dauer selten tragfähig und kann sich auf verschiedene Weisen auflösen, die alle potenziell unangenehm sind:

- Entweder schließen die Finanzmärkte rasch zum physischen Markt auf, was einen plötzlichen Preisanstieg der Terminkontrakte mit sich bringt;

- oder es kommt zu einem Nachfragerückgang durch eine erzwungene Konjunkturabschwächung;

- oder es findet eine Neuordnung der Lieferströme statt, verbunden mit einer dauerhaften Fragmentierung des globalen Energiemarktes.

In jedem Fall spiegelt sich hier eine tiefgreifende Diskrepanz zwischen Wahrnehmung und Realität.

Ein Signal, das viel aussagekräftiger ist als der Brent-Preis selbst, zeigt sich bei den Destillaten – also raffinierten Produkten wie Diesel, Kerosin oder Schiffskraftstoff.

Hier erreichen die Preise außergewöhnliche Niveaus.

Kerosin wird derzeit an mehreren Handelsplätzen zu rund 200 Dollar pro Barrel gehandelt, Diesel folgt dem gleichen Trend, insbesondere in Singapur, während Schiffskraftstoff in Fudschaira die 160-Dollar-Marke überschreitet. Diese Schwankungen sind weitaus stärker als der Preisanstieg bei Rohöl.

Dieser Unterschied ist entscheidend, denn er deutet darauf hin, dass das Problem nicht auf das Angebot an Rohöl begrenzt ist, sondern sich auch auf die Ebene seiner Verarbeitung und seines Vertriebs erstreckt.

Das System beginnt also dort zu stocken, wo es am anfälligsten ist: bei den Raffineriekapazitäten und den Logistikketten.

Unter normalen Umständen überträgt sich ein Anstieg des Rohölpreises schrittweise auf die Raffinerieprodukte. Hier ist es umgekehrt: Die Preise der Destillate klettern viel schneller, ein Zeichen dafür, dass bestimmte Teile des Systems die Schocks nicht mehr abfedern können.

Mehrere Faktoren spielen zusammen.

Erstens wirken sich die Unruhen am Golf direkt auf die physischen Warenströme zu den großen asiatischen Raffineriezentren aus. Zweitens sind bestimmte Anlagen selbst – direkt oder indirekt – den geopolitischen Spannungen ausgesetzt. Und schließlich führen logistische Einschränkungen (Seetransport, Versicherung, Umleitung der Warenströme) zu längeren Lieferzeiten und höheren Kosten.

Das Ergebnis ist ein klassisches, aber selten so deutlich sichtbares Phänomen: Anstelle der Angebotsmenge müssen nun die Preise „die Arbeit leisten“.

Mit anderen Worten: Da es nicht möglich ist, das verfügbare Angebot schnell zu erhöhen, passen sich die Preise für Fertigprodukte drastisch an, um die Nachfrage zu drosseln.

Die Auswirkungen sind unmittelbar.

Ein Kerosinpreis von 200 Dollar stellt die Wirtschaftlichkeit des Luftverkehrs infrage. Die Fluggesellschaften können den Schock vorübergehend abfedern, aber ab einer bestimmten Schwelle werden Anpassungen unvermeidlich: Kapazitätskürzungen, Streichung von Strecken, Erhöhung der Ticketpreise.

Die gleiche Logik gilt für Diesel, den Kraftstoff der Realwirtschaft: Straßentransport, Landwirtschaft, Industrie. Sein Preisanstieg wirkt sich schnell auf die gesamten Produktionsketten aus.

Schließlich steigen die Kosten für Schiffskraftstoffe – die für den Welthandel von zentraler Bedeutung sind – rasant an, was automatisch zu höheren Transportkosten für Güter führt.

Dieser Punkt ist von grundlegender Bedeutung: Die Transportkosten steigen überall.

Und genau diese Art von Schock – diffus, logistisch, schwer zu modellieren – unterschätzen die Finanzmärkte meist.

Es handelt sich nicht mehr nur um einen einfachen Anstieg des Ölpreises. Wir stehen vor einer zunehmenden Störung des gesamten Systems der Energieumwandlung und -verteilung.

Dies erklärt auch die auf dem Ölmarkt zu beobachtende Fragmentierung. Rohöl mag noch die Illusion einer gewissen Kontrolle vermitteln, doch die raffinierten Produkte erzählen eine andere Geschichte: die eines Systems unter Druck, in dem bestimmte Schlüsselkapazitäten zu Engpässen werden.

Und wie so oft in solchen Konstellationen kommt es nicht auf den Ursprung des Schocks an, sondern darauf, wohin er sich ausbreitet und wo er schließlich zum Stillstand führt.

Heute liegt dieser Engpass in der Raffinerie.

Zudem zeigt sich eine erhebliche Diskrepanz in der Risikobewertung. In Europa wird der bevorstehende Inflationsschock nach wie vor stark unterschätzt. Der Konsens geht weiterhin von einer kontrollierten Konjunkturabkühlung aus, und die vorherrschende Reaktion ist nach wie vor „Buy the Dip“, in Erwartung einer raschen Konfliktlösung und Rückkehr zur Normalität.

In Asien und Australien sieht die Lage anders aus. Die Behörden beginnen, ein Szenario mit höherer und anhaltenderer Inflation einzukalkulieren. Der australische Finanzminister spricht ausdrücklich von einer Inflationsrate von bis zu 4 % oder sogar mehr, in Abhängigkeit vom betrachteten Szenario. Während Europa noch hofft, beginnt Asien bereits, sich vorzubereiten.

Ein weiterer Faktor untermauert die Idee eines stark entkoppelten Marktes: Der jüngste Rückgang des Rohölpreises spiegelt keine Verbesserung der Fundamentaldaten wider, sondern vor allem technische Kapitalflüsse.

Das US-Energieministerium hat nun eine Maßnahme in Bezug auf die strategischen Reserven (SPR) in Höhe von etwa 86 Millionen Barrel eingeleitet. Doch anders als man vielleicht annehmen könnte, handelt es sich nicht um einen einfachen Verkauf, sondern um einen Tauschmechanismus. Die Akteure, die heute Öl erhalten, müssen in Zukunft mehr zurückgeben, und zwar mit einem Aufschlag von bis zu 20 %.

Konkret läuft dies auf ein hochverzinsliches Öldarlehen hinaus. Die Teilnehmer werden dazu angeregt, die erhaltenen Barrel sofort zu verkaufen – was kurzfristig einen Abwärtsdruck auf die Preise ausübt – indem sie darauf setzen, später zu einem niedrigeren Preis zurückkaufen zu können.

Dieser Mechanismus erzeugt eine künstliche Verzerrung: Der Rohölpreis wird kurzfristig nach unten gedrückt, aber nicht, weil das Angebot zugenommen hat.

Genau das macht die aktuelle Divergenz noch auffälliger.

Während der Rohölpreis unter Kontrolle zu sein scheint, schießen die Preise für Raffinerieprodukte – Diesel, Kerosin, Schiffskraftstoff – in die Höhe. Diese Entkopplung deutet darauf hin, dass das eigentlliche Problem nicht auf der Ebene der Ölförderung liegt, sondern auf der Ebene der Verarbeitung und des Vertriebs.

Anders ausgedrückt erzählt der Rohölpreis eine „technische“ Geschichte, während die Destillate die physische Realität des Energiesystems widerspiegeln.

In diesem Zusammenhang kann der Rückgang des Rohölpreises irreführend sein. Er spiegelt keine Entspannung der Lage wider, sondern ist vielmehr ein vorübergehender Effekt bestimmter Marktmechanismen. Unterdessen verschärft sich die Lage bei den echten Nadelöhren – Raffineriekapazitäten, Logistik, Sicherung der Lieferwege – weiter.

Das Verhalten der europäischen Fondsmanager ist in dieser Hinsicht besonders aufschlussreich. Das vorherrschende Szenario basiert auf der Annahme einer raschen Intervention der USA, die eine Wiederöffnung der Straße von Hormus ermöglicht, gefolgt von einer quasi sofortigen Normalisierung der Lieferströme. Diese Sichtweise ignoriert jedoch die industriellen Zeitabläufe. Selbst im Falle einer sehr kurzfristigen Einstellung der Feindseligkeiten erfordern die beschädigten Infrastrukturen – Kharg, Fudschaira, Shah, Majnoon – Inspektionen, Reparaturen und logistische Absicherung. Die physischen Lieferströme kommen nicht sofort wieder in Gang. Es gibt eine unvermeidbare Verzögerung, die in der aktuellen Preisgestaltung völlig unberücksichtigt bleibt.

Gleichzeitig wird der Markt weiterhin von technischen Dynamiken im Zusammenhang mit Optionsfälligkeiten dominiert – insbesondere der VIXpiration (Ablauf von Volatilitätskontrakten) und dem OPEX (monatlicher Optionsablauf).

Konkret stammt ein Großteil der aktuellen Kapitalströme nicht von Anlegern, die mittelfristige, auf Fundamentaldaten basierende Positionen eingehen, sondern von Akteuren, die über extrem kurze Zeiträume – manchmal nur wenige Stunden – aktiv sind, und zwar über sogenannte „0DTE“-Optionen (die am selben Tag verfallen).

In diesem Zusammenhang spielen die Händler eine zentrale Rolle. Wenn ein Anleger eine Option kauft – beispielsweise einen Call, um von einer Erholung zu profitieren, oder eine Absicherung gegen Kursverluste – muss ein Vermittler die Gegenposition einnehmen, um sie zu verkaufen: In der Regel sind dies die Händler.

Diese erhalten sofort eine Prämie, und haben ein einfaches Ziel: dass die Option wertlos verfällt. Wenn die Volatilität gering bleibt – typischerweise bei einem CBOE Volatility Index um 20–22 – verfällt ein Großteil dieser Optionen tatsächlich, ohne ausgeübt zu werden. Die Anleger verlieren dann die gesamte gezahlte Prämie, während die Händler sie behalten.

Dieser Mechanismus hat mehrere wichtige Konsequenzen.

Um zu verhindern, dass die Optionen „im Geld“ sind – und damit für sie kostspielig werden –passen die Händler ihre Positionen ständig an: Sie kaufen, wenn der Markt fällt, und verkaufen, wenn er steigt. Dies schafft einen Puffereffekt, der zu starke kurzfristige Schwankungen begrenzt.

Zweitens führt dieser Mechanismus zu einem bekannten Phänomen: Anleger, die sehr kurzfristige Absicherungen (Puts) oder bullische Optionen (Calls) kaufen, sehen ihre Positionen rasant an Wert verlieren, wenn sich der Markt nicht schnell genug bewegt. Je näher der Verfallstag rückt, desto mehr schwindet der Zeitwert dieser Optionen – man spricht von einer „Prämienerosion“.

Schließlich sind Leerverkäufer (Short-Positionen) oft gezwungen, sich kurz vor Ablauf zu ungünstigen Bedingungen wieder einzudecken, was technische Erholungen begünstigt, selbst wenn es gar keine positiven Nachrichten gab. Umgekehrt können Käufer von Absicherungen gezwungen sein, ihre Positionen vor Ablauf aufzulösen, was diese Dynamik noch verstärkt.

Letztendlich bewegt sich der Markt in einem sogenannten „Short-Volatility“-Regime, in dem die Kompression der Volatilität dominiert.

In dieser Konfiguration werden schlechte Nachrichten tendenziell absorbiert – nicht, weil sie unbedeutend sind, sondern weil die mit Optionen verbundenen technischen Kapitalströme vorübergehend Vorrang vor den Fundamentaldaten haben.

Die Händler sichern sich die Prämie, der Markt bleibt künstlich stabil, und Anleger, die sich absichern oder eine schnelle Bewegung antizipieren wollen, sehen ihre Positionen an Wert verlieren.

Dieser Mechanismus beseitigt das Risiko nicht; er verzögert es lediglich.

Abgesehen davon bleibt die US-Notenbank Fed der größte blinde Fleck.

Die Märkte gehen weiterhin davon aus, dass die Geldpolitik den bevorstehenden Schock abfedern kann. Die Aufmerksamkeit richtet sich nach wie vor auf die nächsten Schritte der Federal Reserve, als ob sie noch immer entscheidenden Einfluss auf die Lage hätte.

Die Fed hat beschlossen, ihre Zinsen unverändert zu lassen, doch das Dilemma ist offensichtlich. Eine Zinssenkung würde einen sich bereits abzeichnenden Inflationsschock weiter anheizen. Eine Zinserhöhung würde das Rezessionsrisiko verstärken. Die Notenbank ist in eine Zwickmühle geraten und verfügt über keinen echten Handlungsspielraum.

Diese Situation erinnert an die Lage im Februar 2020. Damals waren die ersten Unterbrechungen der Lieferketten in China bereits sichtbar, wurden jedoch weitgehend ignoriert. Der Markt konzentrierte sich weiterhin auf die Fähigkeit der Federal Reserve, den Schock abzufedern. Die Korrektur erfolgte erst, als die tatsächliche Natur des Schocks – nicht monetär, sondern logistisch – offenkundig wurde.

Wir befinden uns heute in einer vergleichbaren Situation, mit einem wesentlichen Unterschied: Der aktuelle Schock hat direkte inflationäre Folgen.

Wir stehen somit vor einer dreifachen Verleugnung – geopolitisch, monetär und seitens der Märkte. Während die Anleger die Fed und die kurzfristigen technischen Entwicklungen genau beobachten, bauen sich in der Realwirtschaft weiterhin Spannungen auf.

Genau in einem solchen Umfeld entwickelt der Goldpreis seine stärksten Trends. Während die Aktienmärkte durch ein Regime gedämpfter Volatilität künstlich gestützt werden, konsolidiert der Kurs des gelben Metalls. Das ist jedoch kein Zeichen von Schwäche, sondern eine Phase der Akkumulation.

Jeder Tag der Verleugnung, jede Dämpfung der Volatilität, jede Fehleinschätzung des tatsächlichen Risikos nährt die nächste Aufwärtsbewegung.

Wenn der Markt schließlich die Natur dieses Schocks – real, energiepolitisch und inflationär – verarbeitet hat, wird die Anpassung nicht schrittweise vonstattengehen.

Sie wird ganz plötzlich erfolgen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.