Unsere Prognosen für den Goldpreis haben sich nun bereits das dritte Jahr in Folge bewahrheitet.

Im Dezember 2023 wiesen wir darauf hin, dass „sich aus der durchschnittlichen Performance des Goldpreises in dieser Zyklusphase die Möglichkeit einer impulsiven und potenziell sehr starken Hausse (bis zu +30 % innerhalb von 12 Monaten)“ ergibt.

Im Jahr 2024 konnte Gold tatsächlich einen Kursgewinn von knapp 30 % verbuchen – eine seit fast 15 Jahren unerreichte Performance!

Diese Prognose ist in mehrfacher Hinsicht bemerkenswert. Zum einen hatten nur sehr wenige Banken einen derartigen Höhenflug des Goldpreises vorausgesehen. Zum anderen ist die Vorhersage solcher impulsiven Kursbewegungen oft mit großer Unsicherheit und Volatilität verbunden. Dennoch bestätigte das Jahr 2024 die Regelmäßigkeit der Goldpreiszyklen.

Das Jahr 2025 erweist sich als ebenso strategisch bedeutsam. Der Ausblick für die Fundamentaldaten des Goldpreises ist nach wie vor gut. Allerdings sind strukturelle Entwicklungen auf dem Markt zu beobachten, die durch eine insgesamt steigende Investitionsnachfrage und die Bedeutung der künftigen makroökonomischen Dynamik geprägt sind. Auch wenn ein starker Rückgang des Goldpreises im Jahr 2025 unwahrscheinlich erscheint, konzentriert sich die Aufmerksamkeit nun auf die Stärke des derzeitigen Aufwärtstrends.

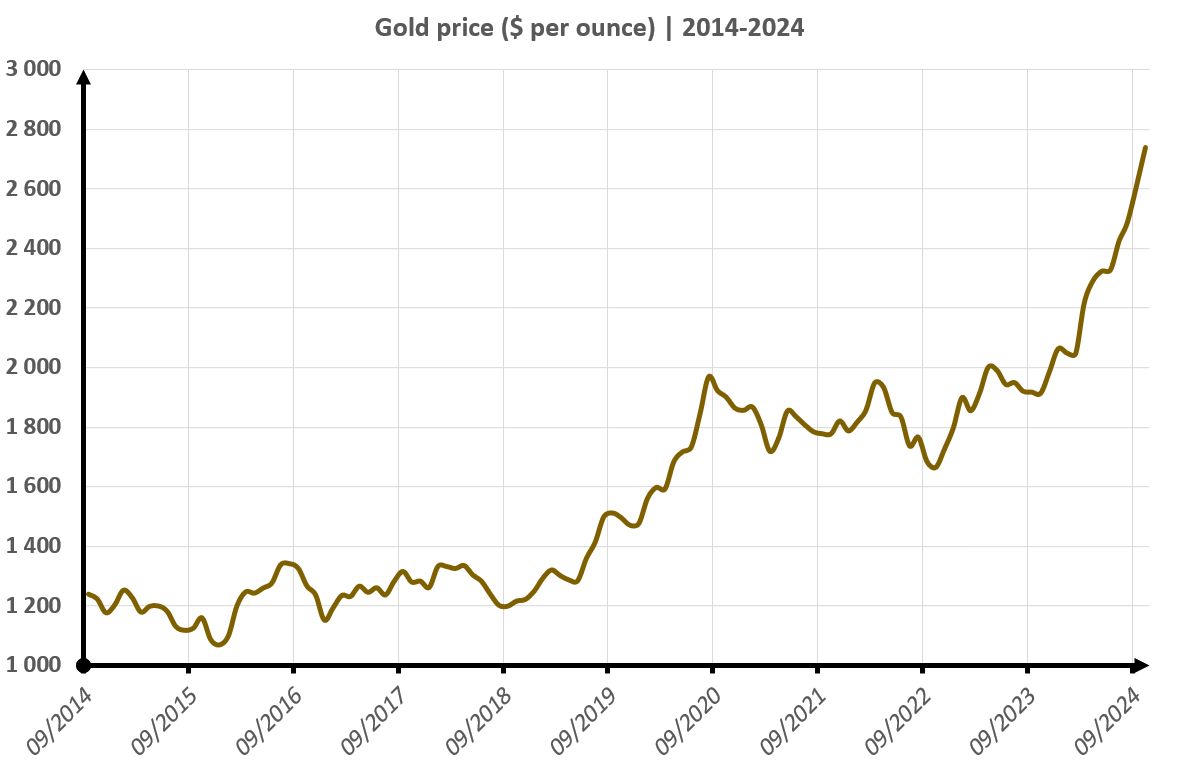

Entwicklung des Goldpreises in den letzten 10 Jahren

Nach einem Rückgang Anfang der 2010er Jahre verzeichnete das Edelmetall zwischen Januar 2017 und Januar 2021 anschließend ein Plus von 70 %. Dieses Comeback katapultierte den Goldpreis auf seine vorherigen Höchststände von 2011. Doch im Sommer 2020, inmitten der Coronakrise und der wirtschaftlichen Unsicherheiten, erreichte die Goldhausse ihren Höhepunkt.

Auf diese vier Jahre der Hausse (2016-2020) folgten vier Jahre der Stagnation, ungeachtet zwischenzeitlicher Rallys aufgrund von Kriegen und des Inflationsdrucks. Dennoch brach der Goldkurs nicht ernsthaft ein, da die physische Nachfrage robust blieb, während die Bergbauunternehmen bei einem Preis von dauerhaft unter 1700 $ je Unze Mühe hatten, rentabel zu wirtschaften. Außerdem führten die Zinserhöhungen entgegen den Erwartungen vieler Anleger nicht zu einem ausgeprägten Rückgang des Goldpreises!

| Prognose für: | Vorhergesagte Performance | Tatsächliche Performance | Differenz (tasächliche – vohergesagte P.) |

| 2022 | +0% | -0,23% | -0,23% |

| 2023 | +10% | +13,08% | +3,08% |

| 2024 | +30% | +27,1% | -3% |

| 2025 | +10% | - | - |

| Durchschnitt | - | - | -0,01% |

Unsere Prognosen orientierten sich an den Zyklen des Goldpreises. Im Jahr 2022 schrieben wir: „Wenn man sich einzig auf die Informationen stützt, die uns durch die Modellierung der vergangenen Kurse zur Verfügung gestellt werden, ist es vorstellbar, dass der Goldpreis bis Ende 2022 weitgehend stabil bleibt“. In der Folge markierte das Jahr 2023 einen ersten Wendepunkt. Die bärischen Kräfte kapitulierten und der Goldpreis konnte – vorerst noch erfolglos – neue Höchststände testen. Der Anstieg des Goldpreises um 10 % im Jahr 2023 führte zu einer ersten Veränderung in der Marktstimmung. Der Bullenmarkt von 2024 konnte nun beginnen!

Mit einem durchschnittlichen Prognosefehler von -0,01 % in den letzten drei Jahren scheint die zyklische Methode die überzeugendste, beständigste und im Durchschnitt genaueste Grundlage zu sein, um die Kursentwicklung von Vermögenswerten zumindest teilweise vorherzusehen. Diese Methode wird in meinem Buch „Cycles et Fractales pour investir en bourse“ [„Zyklen und Fraktale für Investitionen an der Börse“] (Druckversion) genauer erläutert.

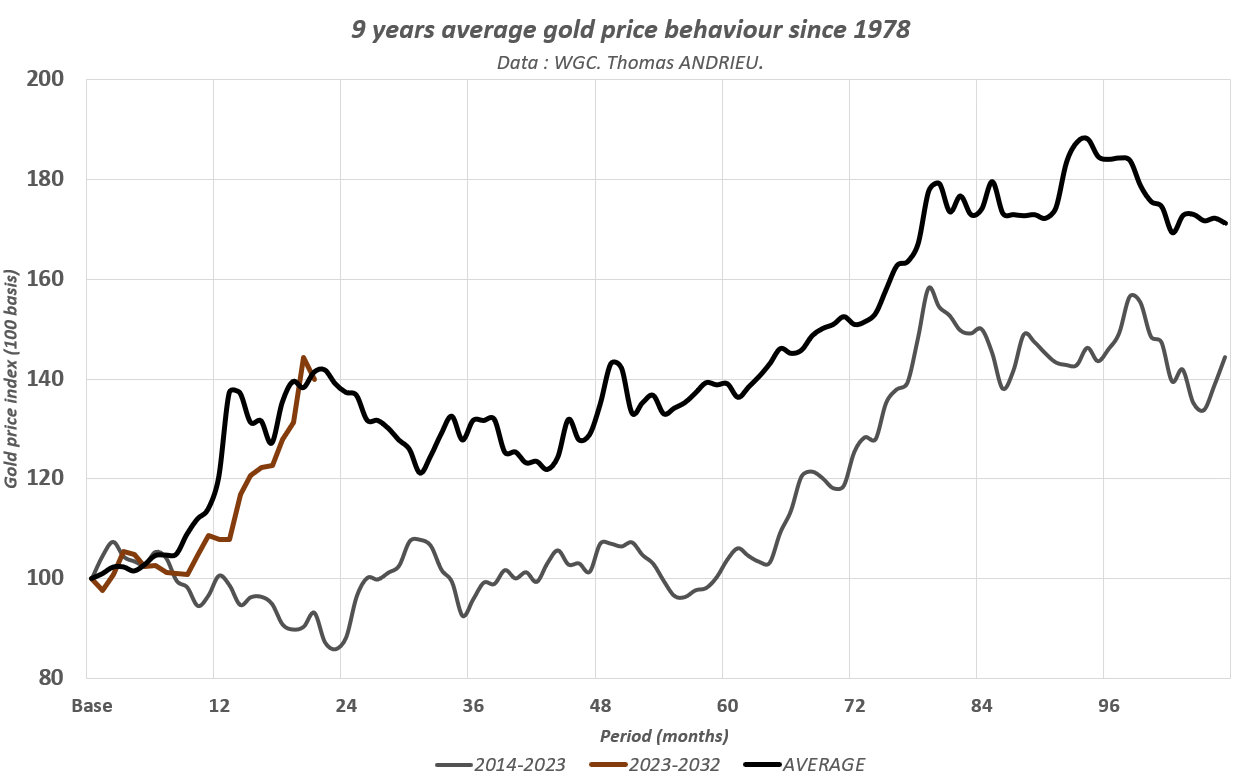

Die großen Zyklen des Goldpreises

Der folgende Chart zeigt die erwartete Entwicklung des Goldpreises über einen Zeitraum von neun Jahren (seit 1978). Die rote Kurve zeigt, wo wir uns aktuell innerhalb dieses 9-Jahres-Zyklus befinden. Wir beobachten eine starke Übereinstimmung zwischen der historischen Entwicklung des Goldpreises in dieser Phase des Zyklus und der aktuellen Performance. Diese Symmetrie erklärt, warum unsere Prognose eines Kursgewinns von 30 % für das vergangene Jahr so genau war. Auch im vorherigen Zyklus (2014-2023) war die Symmetrie zur durchschnittlichen Entwicklung deutlich erkennbar.

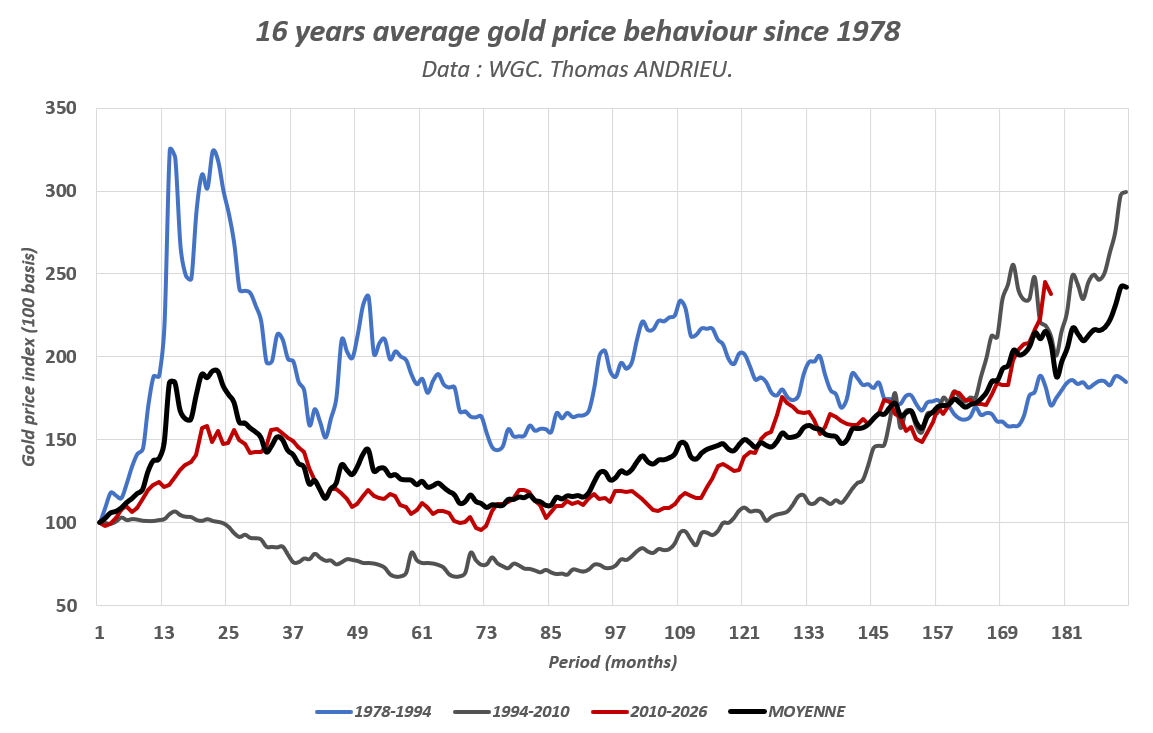

Darüber hinaus zeigt auch der 16-Jahres-Zyklus ähnliche Muster. Die Entwicklung des Goldpreises seit 2010 bildet die seit 1978 beobachteten Muster getreulich ab. Es ist sogar eine leichte Outperformance des Goldes in den letzten Monaten im Vergleich zu seinem langfristigen Zyklus zu erkennen.

Der Goldpreis setzt also seinen üblichen zyklischen Kurs fort, und es ist vernünftig anzunehmen, dass er diesen auch 2025 im Großen und Ganzen beibehalten wird.

Womit ist im Jahr 2025 zu rechnen?

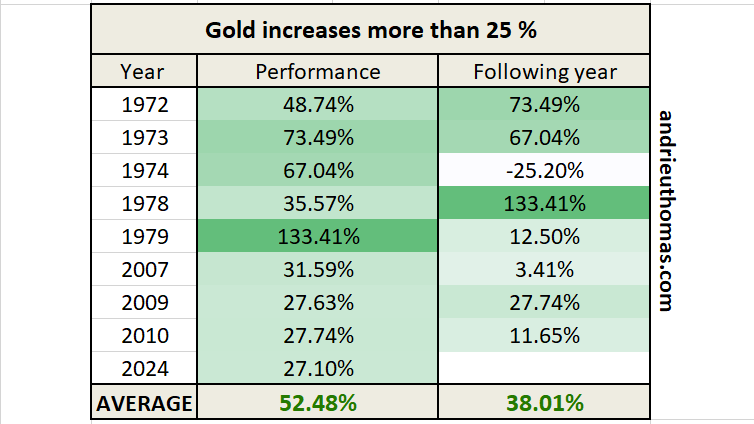

Seit 1970 hat der Goldpreis nur neunmal eine Jahresperformance von mehr als +25 % verzeichnet! Anders ausgedrückt: Die empirische „Wahrscheinlichkeit“, dass der Goldpreis in einem Jahr 25 % zulegt, liegt unabhängig von jeglicher zyklischen Dynamik bei 16 %.

Außerdem folgt auf fast 90 % der Jahre, in denen der Goldpreis um mehr als 25 % steigt, ein weiteres Jahr mit Kursgewinnen. Mit anderen Worten: Eine Jahresperformance des Goldpreises von mehr als +25% ist oft Zeichen einer Aufwärtsdynamik, im darauffolgenden Jahr eine anhaltende Hausse nach sich zieht. Der durchschnittliche Kursgewinn im Folgejahr beträgt 38 % bzw. 25 %, wenn man den außergewöhnlichen Anstieg im Jahr 1978 ausklammert. Wenn man die sehr volatile Zeit der 1970er Jahre nicht berücksichtigt, sinkt die durchschnittliche Performance auf +13 %.

Dieser statistische Befund lässt uns zunächst recht optimistisch auf den Kursverlauf von Gold im Jahr 2025 blicken. Allerdings steht diese Beobachtung im Widerspruch zu unserer Analyse des 9- und des 16-Jahres-Zyklus. Der 8-/9-Jahreszyklus deutet auf eine Stagnation oder sogar einen Rückgang des Goldpreises auf ein Niveau von 2400 $ bis 2500 $ je Unze hin (-8,5 % in dieser Zyklusphase). Der 16-Jahres-Zyklus weist dagegen auf einen durchschnittlichen Anstieg von etwa zehn Prozent hin (+8 % bis + 11%). Ausgehend von diesen allgemeinen Beobachtungen scheint das Risiko einer starken Baisse im Jahr 2025 ausgeschlossen zu sein.

Es ist also durchaus möglich, dass eine fortgesetzte Aufwärtsdynamik den Kurs um weitere rund zehn Prozent steigen lässt. Ein solche Entwicklung könnte im Laufe des Jahres neue Allzeithochs bei rund 2900 $ oder sogar 3000 $ mit sich bringen. Im umgekehrten Fall, d. h. bei einem mäßigen Anstieg der Inflation, weniger starken Zinssenkungen und anhaltendem Wachstum, würde der Verlust des Momentums wahrscheinlich zur Stagnation des Goldpreises führen.

Großbanken erwarten Goldpreis von 3000 $

Die meisten Banken, mit der bemerkenswerten Ausnahme von JP Morgan und einigen anderen, haben die rasante Goldhausse der Jahre 2023 und 2024 verpasst. Darüber hinaus war das Jahr 2024 durch einen großen Zustrom an Käufern gekennzeichnet. So hat sich die Investmentnachfrage innerhalb eines Jahres mehr als verdoppelt! Gleichzeitig bleibt die Nachfrage der Zentralbanken weiterhin auf einem sehr hohen Niveau, auch wenn das Tempo der Goldkäufe nachgelassen hat.

Die Rückkehr der Investoren, die seit 2022 abwesend waren, zeigt ebenfalls, dass der Anstieg des Goldpreises nachhaltig ist. Diese Käufe können spekulativer Natur sein (ETFs, Finanzprodukte mit kurzen Laufzeiten...) oder in einem angespannten geopolitischen Umfeld mit erwartbaren wirtschaftlichen Risiken bis Ende 2025/Anfang 2026 die Suche nach einem sicheren Hafen widerspiegeln. Großbanken wie Goldman Sachs oder JP Morgan erwarten daher für Dezember 2025 einen Goldpreis von 3.000 $ (und einen Silberpreis von 38 $). Die UBS den Goldpreis bis Dezember 2025 bei 2900 $. Diese Prognosen würden mit unserer früheren Analyse übereinstimmen.

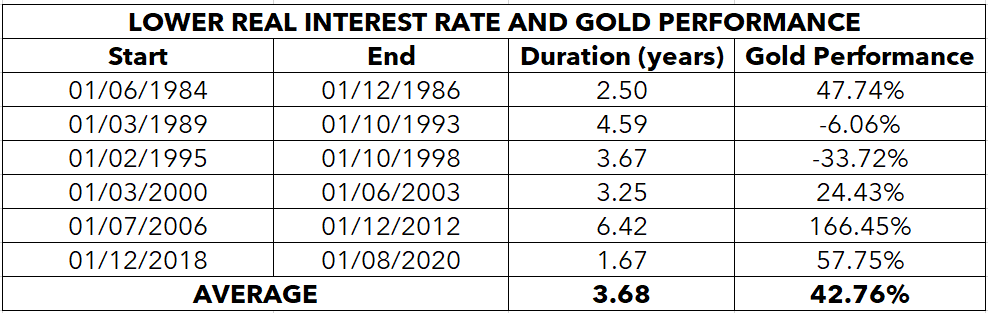

Ein entscheidender Faktor für die Fortsetzung der Goldhausse sind nicht zuletzt auch sinkende Realzinsen. Anfang 2024 wiesen wir darauf hin, dass ein Rückgang der Realzinsen im Durchschnitt 3,6 Jahre dauert (was auch der Dauer des kurzen Wirtschaftszyklus entspricht). Vor diesem Hintergrund schrieben wir, dass „eine Hausse von 20-30 % den Goldpreis auf 2500 $ bis 2700 $ je Unze katapultieren [könnte]. Aus einer Performance von +40 % über vier Jahre ergäbe sich ein Kursziel von knapp 3000 $ je Unze für 2027/2028“. In der Tat sind sinkende Realzinsen oft ein Schlüsselfaktor für steigende Goldkurse. Im Durchschnitt legt Gold in den dreieinhalb Jahren, in denen die Zinsen sinken, 40 % zu. Das Plus von 27 % im Jahr 2024 würde also ein Potenzial von etwa zehn Prozent hinterlassen, um diese Aufwärtsbewegung abzuschließen.

Vernachlässigte Minengesellschaften?

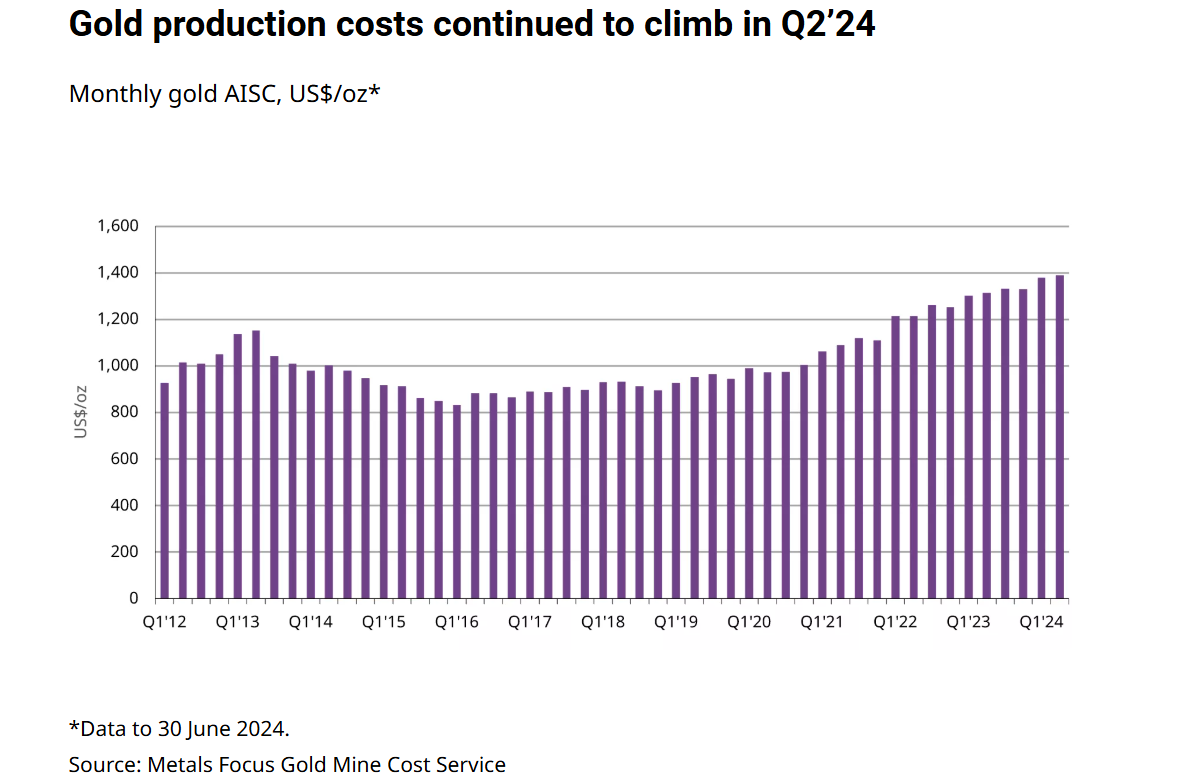

Nach Angaben des World Gold Council haben sich die Produktionskosten für eine Unze Gold bis zum Sommer 2024 auf fast 1400 $ erhöht, ein Anstieg von 6 % im Jahresvergleich. Dies entspricht einem „fundamentalen“ Goldpreis zwischen 2100 $ und 2250 $ im Juni 2024. Sollten die Produktionskosten in der zweiten Jahreshälfte 2024 weiter gestiegen sein, könnte dies das derzeitige Niveau des Goldpreises rechtfertigen.

Mit anderen Worten: Die Produktionskosten für Gold steigen schneller als die Inflation. Dies legt nahe, dass die Anpassung des Goldpreises mindestens so groß sein muss wie die Kosteninflation, um eine weiterhin starke Nachfrage zu befriedigen. Langfristig wissen wir, dass die Produktionskosten von Gold ein entscheidender Preisfaktor sind und den Wert des ewigen Metalls zum Großteil erklären.

Umgekehrt sind höhere Produktionskosten nicht unbedingt förderlich für den Minensektor, da die Bergbauunternehmen ebenfalls mit steigenden Kosten zu kämpfen haben. Die Stagnation des Goldpreises zwischen 2020 und 2024 hat ihre Rentabilität belastet, während sich ihre Kosten erhöht haben.

Besteht die Gefahr einer technischen Überhitzung?

Am 30. Oktober 2024 wiesen wir aufgrund der Rekordzahl offener Kontrakte am Derivatemarkt auf das Risiko hin, dass der Goldpreis ein Hoch ausbildete. Das Hoch am Goldmarkt wurde noch am selben Tag bestätigt, gefolgt von einer Korrektur um fast 8 %, die hauptsächlich auf den Rückgang der Volatilität an den Märkten nach der Wiederwahl von Donald Trump zurückzuführen war.

L'intérêt ouvert sur le marché de l'or est à son plus haut depuis 2020 et 2016 (surchauffe technique sur les contrats ouverts ?). https://t.co/HuTfVPZyIj pic.twitter.com/sts5MGN98c

— Thomas ANDRIEU (@ThomasAndrieu_) October 30, 2024

Tatsächlich wurde beim Handel mit Gold-Derivaten ein so hohes Volumen verzeichnet wie zuletzt 2020 (Top) oder 2016 (Boden). Möglicherweise werden wir 2025 ein ähnliches Signal sehen, da die Rückkehr der Investoren den Markt besonders deutlich auf jede Veränderung des Open Interest und des Handelsvolumens reagieren lässt.

Quelle : Commitments of Traders (COT) Charts - Barchart.com

Aus langfristiger Sicht testet der Goldpreis (im logarithmischen Chart) die Obergrenze seines sehr langfristigen Trendkanals und auch fast die Obergrenze seines langfristigen Kanals (seit 2014). Interessant ist, dass der reale (inflationsbereinigte) Goldpreis kurz davor steht, einen absoluten Höchststand zu erreichen (und den 1980 verzeichneten Wert von 2750 $ je Unze in heutigen Dollars zu übersteigen). Ein dauerhafter Ausbruch des Goldkurses über dieses Niveau hinaus wäre ein wichtiges Signal in der Geschichte des Edelmetalls. Eine Rückkehr des Goldpreises auf das Niveau von vor zehn Jahren scheint heute angesichts der sehr hohen Produktionskosten, mit denen die Minengesellschaften konfrontiert sind, völlig utopisch.

Schlussfolgerung

Die durchschnittliche Performance von Gold seit 1978 beträgt +6,3 % pro Jahr, bei einer Volatilität von 16 %. Das ist eine sehr vernünftige Performance bei gleichzeitig überschaubarem Risiko, das geringer ist als bei den Aktienindizes. Dennoch können in manchen Jahren außergewöhnliche Gewinne von fast 30 % erzielt werden. In dieser Hinsicht geht das Jahr 2024 als Rekordjahr für das gelbe Metall in die Geschichte ein.

Unsere Prognose für den Goldpreis hat sich im dritten Jahr in Folge als richtig erwiesen. Bei Anwendung der gleichen Methodik ist das wahrscheinlichste Szenario für 2025 ein Anstieg des Goldpreises um durchschnittlich zehn Prozent. Dies würde den Goldpreis in die Nähe der symbolischen Schwelle von 3000 $ bringen, die auch von den meisten Großbanken anvisiert wird. Dennoch ist diese Annahme stark vom Momentum abhängig, insbesondere vom Interesse der Anleger und der Wirtschaftslage. Sollte ein bärisches Szenario eintreten, ist auf der Grundlage des 9-Jahres-Zyklus ein Kursrücksetzer von 8 % möglich. Eine starke Baisse des Goldpreises erscheint vor dem Hintergrund der seit 2016 kontinuierlich steigenden Produktionskosten jedoch unwahrscheinlich.

Sinkende Zinsen, wachsende geopolitische Risiken und Rezessionen zählen in dieser Zyklusphase traditionell zu den wichtigsten Faktoren, die den Goldpreis weiter nach oben treiben. Zudem trägt anhaltende strukturelle Inflation zu höheren Produktionskosten bei, was wiederum der Kursentwicklung des gelben Metalls zugutekommt.

Weitere Versuche, die Preisentwicklung zu entschlüsseln, führen unweigerlich zu der Schlussfolgerung, dass Gold seiner Konstanz treu bleibt.

Wie Laotse schon sagte: „Eine Halle voller Gold findet keinen Wächter...“.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.