In einem Bericht vom Januar 2024 haben die Analysten von JP Morgan ihren Ausblick auf die Entwicklung des Goldpreises dargelegt. Die größte Bank der Welt, deren Marktkapitalisierung allein mehr als 500 Milliarden $ beträgt, erklärt darin, dass „sich der Zyklus der Zinssenkungen positiv auf das gelbe Metall auswirken und einen Preisanstieg in der zweiten Jahreshälfte 2024 begünstigen sollte.“ Während sich der Kurs auf neuen Allzeithochs etabliert, drängt sich die Aussicht auf eine Rückkehr des gelben Metalls mit Nachdruck auf…

JP Morgan blickt optimistisch auf den Goldpreis

JP Morgan blickt mit Optimismus auf den Rohstoffsektor und hebt insbesondere hervor: „Das zweite Jahr in Folge betrifft unsere einzige Vorhersage einer strukturellen Hausse Gold und Silber.“

Die bullischen Argumente, die JP Morgan zugunsten der Edelmetalle anführt, gründen sich in erster Linie auf die Geldpolitik: „Es ist unwahrscheinlich, dass die Rohstoffe 2024 von der Kerninflation profitieren. Die Inflationsrate sollte auf unter 3 % sinken. Zusammen mit einem guten Timing des Konjunkturzyklus wären dies die beiden notwendigen Voraussetzungen für das Eröffnen von Long-Positionen, was die Aussichten für den Sektor 2024 sehr taktisch erscheinen lässt“, erklärte Natasha Kaneva, Leiterin der Abteilung Global Commodities Strategy bei JP Morgan.

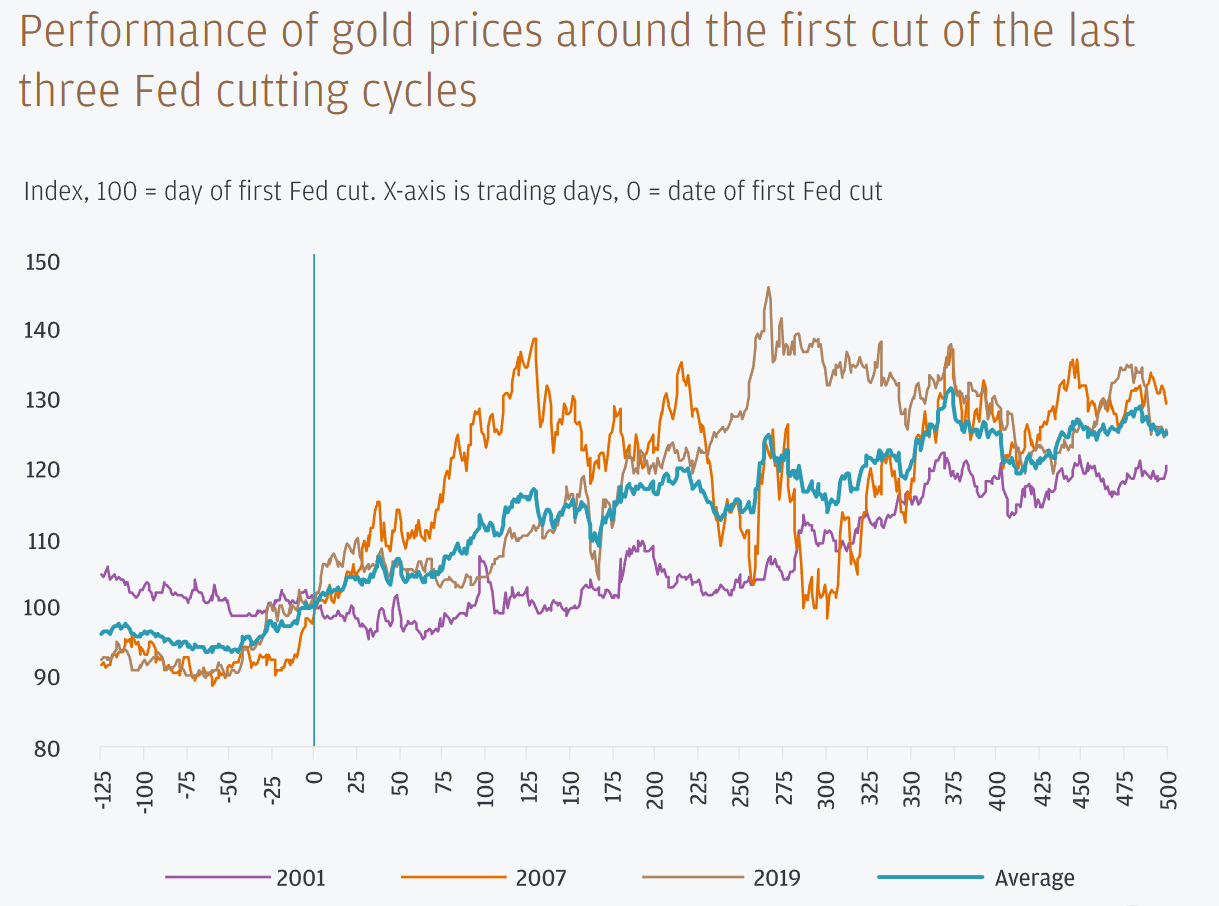

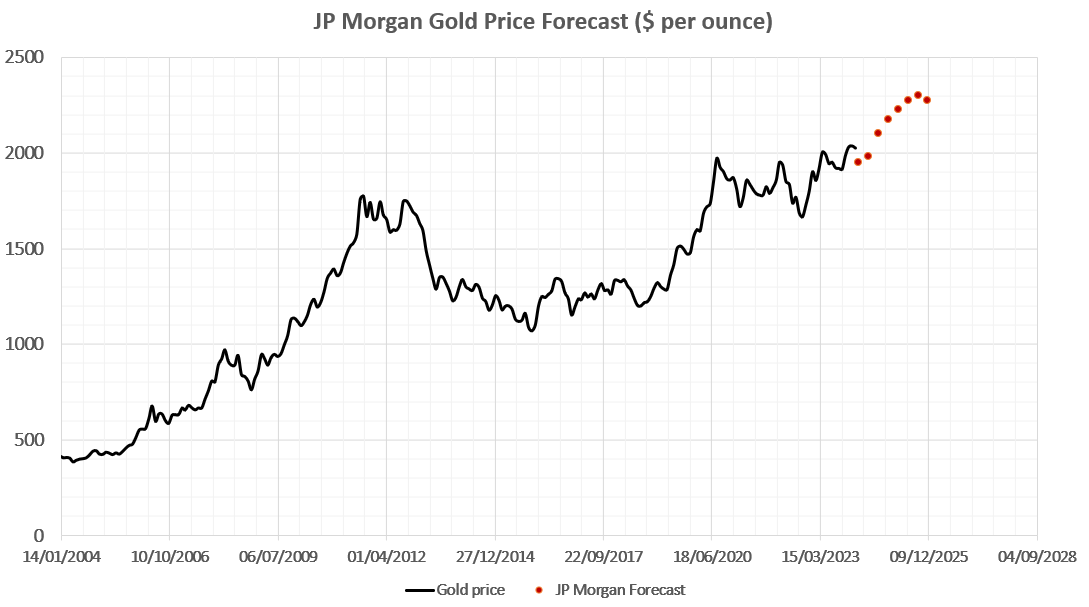

Die Bank führt ebenfalls geopolitische Risiken an, sowie mögliche Baisse-Faktoren für den Dollar und Abwärtsdruck auf die Zinsen. JP Morgan erinnert daran, dass Senkungen des Leitzinses durch die US-Notenbank historisch gesehen positiv für Gold waren, das in diesem Umfeld Kursgewinne zwischen 20 % und 30 % verbuchen konnte. Die nachfolgende Grafik zeigt die Preisprognosen, die JP Morgan für 2024 und 2025 veröffentlicht hat:

Wie stark wäre ein solcher Trend?

JP Morgan präzisiert, dass „jeder Rücksetzer in den kommenden Monaten Investoren eine Gelegenheit bieten könnte, sich für eine Rally mit Ausbruch nach oben ab etwa Jahresmitte zu positionieren.“ JP Morgan setzt also auf eine Entspannung bei den Zinssätzen, die letztlich dem Goldkurs zugutekommen würde.

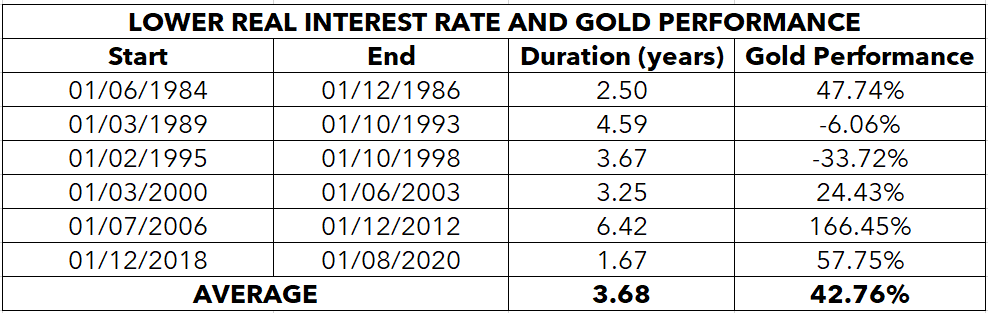

Überdies zeigt Gold eine noch solidere Performance, wenn wir uns nur auf seine Entwicklung in Zeiten sinkender Realzinsen konzentrieren. In der folgenden Tabelle haben wir die Zeiträume aufgeführt, in denen die Realzinsen in den USA dauerhaft sanken. Im Durchschnitt dauern diese 3-4 Jahre und gehen mit einem Anstieg des Goldpreises um 40 % einher. Das entspricht einer annualisierten Performance von mehr als 10 %, d. h. fast dem Doppelten der mittleren jährlichen Performance aller Jahre zusammengenommen.

Ausgehend von den dargelegten Informationen würde eine Hausse von 20-30 % den Goldpreis auf 2500 $ bis 2700 $ je Unze katapultieren. Aus einer Performance von +40 % über vier Jahre ergäbe sich ein Kursziel von knapp 3000 $ je Unze für 2027/2028. Doch ohne ein Minimum an Fundamentaldaten und historischen Vergleichsdaten bleiben diese Prognosen noch fern und rein hypothetischer Natur.

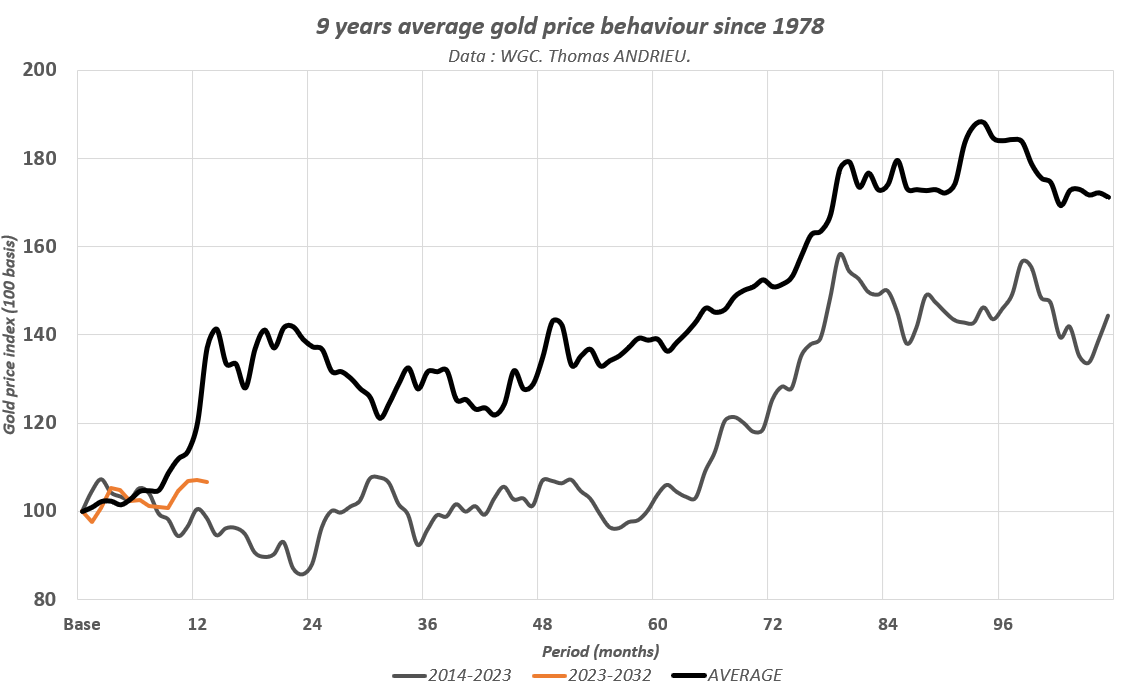

Rufen wir uns an dieser Stelle in Erinnerung, dass der Goldpreis dominanten 16- und 8-jährigen Zyklen folgt. Der 8-Jahres-Zyklus hätte nach seinem Hoch Mitte 2020 in den letzten Monaten demnach seinen Tiefstand verzeichnet, während der 16-Jahres-Zyklus jetzt die Hälfte des Weges zurückgelegt hätte. Das Top des 16-Jahres-Zyklus bildet sich typischerweise im 12. Jahr, also potenziell 2027/2028. Wir können also eine gute Übereinstimmung zwischen diesen beiden methodologischen Herangehensweisen feststellen.

In unserem letzten Ausblick auf den Goldpreis haben wir darauf hingewiesen, dass die Performance des gelben Metalls 2024 in einem leicht optimistischen Szenario +5 % bis +7 % und im Rahmen des besten Szenarios bis zu +30 % betragen könnte. Die zeitliche Symmetrie des Goldkurses mit seiner Entwicklung in der Vergangenheit ist weiterhin gegeben und die verschiedenen Herangehensweisen deuten im Allgemeinen in die gleiche Richtung.

Interesse an der Hausse und hohes Handelsvolumen?

Der Goldpreis hat den entscheidenden Vorteil, dass er auf einem physischen Markt beruht. Mittels der dort ausgeführten Transaktionen können wir impulsive Bewegungen daher bestätigen oder entkräften.

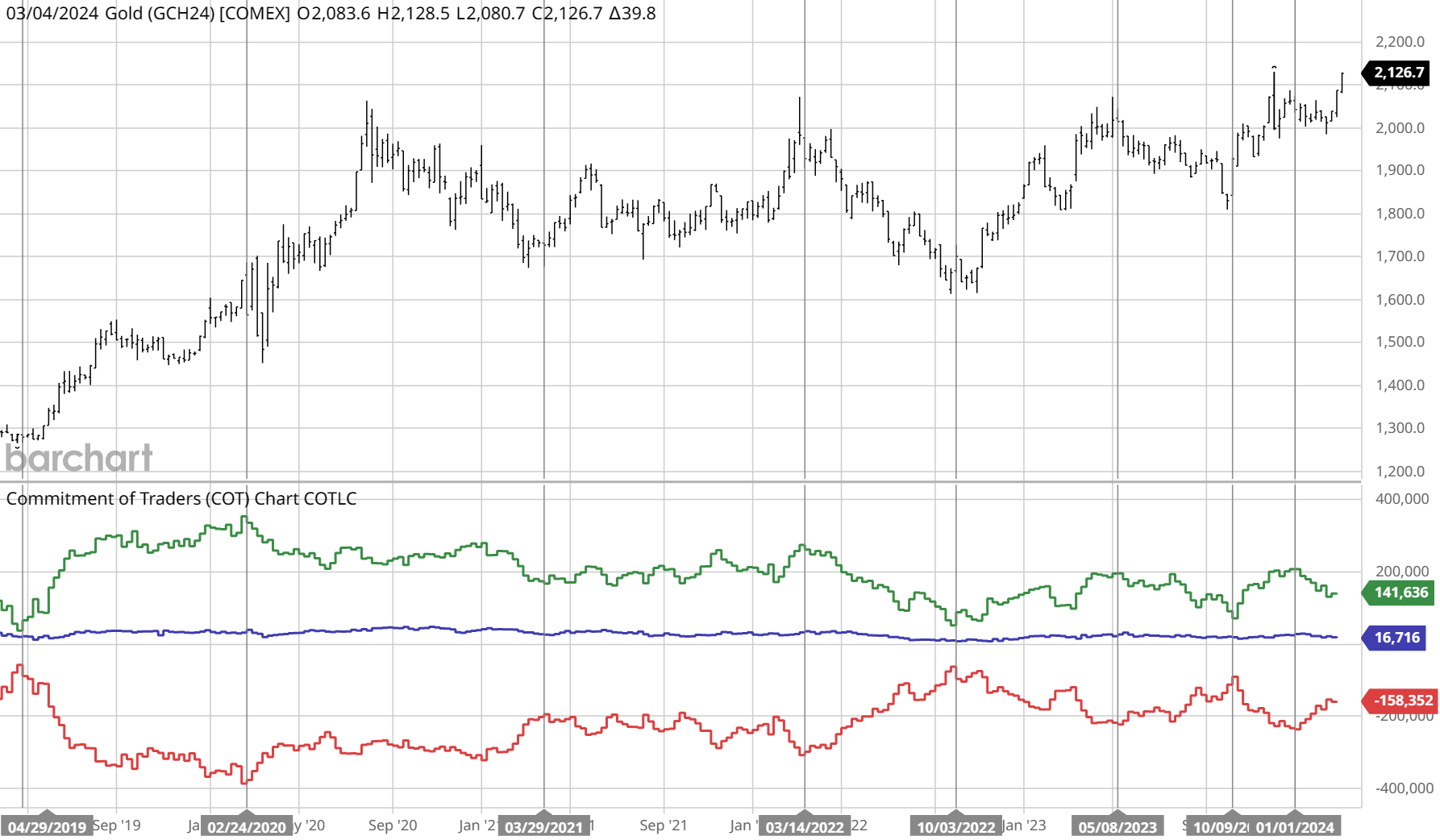

Die folgende Grafik zeigt den Goldkurs sowie die Positionierung der institutionellen Marktteilnehmer (Optionen und Futures). Die rote Kurve zeigt, wie viele Kontrakte die Goldproduzenten und -händler halten, während die grüne Kurve die Anzahl der Kontrakte der großen, als Non-Commercials zusammengefassten Spekulanten abbildet, d. h. in erster Linie die Kontrakte von Vermögensverwaltern und Fonds. Die oft wenig beachtete blaue Kurve repräsentiert die kleinen Spekulanten.

Quelle: Commitments of Traders (COT) Charts - Barchart.com

Eine Goldhausse wird also idealerweise von folgenden Entwicklungen begleitet:

- Zunahme der offenen Kontrakte auf der Käuferseite (Netto-Long-Positionen) bei den Non-Commercials (große Spekulanten, Fonds etc.)

- Zunahme der offenen Kontrakte auf der Verkäuferseite (Netto-Short-Positionen) bei den Commercials (Minengesellschaften, Händler etc.)

- In dieser Situation nimmt die Dynamik auf der Käuferseite zu, während die Minenunternehmen und Swap Dealer die Gegenpartei der Geschäfte abdecken.

Basierend auf diesen Fundamentaldaten zum Verhalten der Marktakteure sind die Kauf- und Verkaufssignale im Allgemeinen sehr eindeutig. Je näher sich die beiden Kurven kommen, desto stärker ist das Kaufsignal – und umgekehrt. Mit vertikalen Linien haben wir in der Grafik wichtige Punkte eingezeichnet, die mit interessanten Signalen einhergingen.

Im November 2022 war das Open Interest am Goldmarkt so niedrig wie schon seit 2019 nicht mehr! Seit diesem Kaufsignal nehmen die offenen Positionen wieder zu, insbesondere seit November 2023, als eine neue Aufwärtsbewegung durch die Zunahme der offenen Kontrakte am Markt bestätigt wurde. Das Haussepotenzial bleibt beträchtlich angesichts der Tatsache, dass sich das Open Interest am Goldmarkt noch verdoppeln könnte, sollte es erneut sein Niveau von 2020 erreichen.

Der fundamentale Trend sollte sich 2024 fortsetzen

Nach Angaben des World Gold Council ist die Goldproduktion mit 3644 Tonnen 2023 stabil geblieben, während das Angebot an recyceltem Gold um 10 % gestiegen ist. Interessanterweise ist die massive Nachfrage der Zentralbanken fast auf dem gleichen Niveau geblieben (-4 %), doch die Investitionsnachfrage ist zurückgegangen (-15 %). 2023 blieben die Goldkäufe der Zentralbanken mehr als doppelt so hoch wie üblicherweise. Stark zugenommen hat die Nachfrage allerdings in erster Linie am OTC-Markt.

Infolgedessen und angesichts der genannten Faktoren würde eine deutliche Erhöhung des Goldkurses wahrscheinlich von einem Anstieg der Investitionsnachfrage begleitet. JP Morgan erklärt: „Parallel zur Nachfrage der Notenbanken sollte auch das zunehmende Interesse der Investoren für den physischen Goldmarkt mit beträchtlichen Kapitalflüssen zu jeglicher Goldrally 2024 beitragen. Zum Jahresende 2023 lagen die Netto-Long-Positionen des Managed Money – d. h. mehr Investoren rechnen mit steigenden statt fallenden Kursen – auf einer standardisierten Skala nur bei 6/10, wobei 10 der größten Netto-Long-Position seit 2018 entspricht.“ Dieses Argument passt auch zu unserer Analyse des Open Interest.

Goldman Sachs versichert seinerseits, dass „der Goldpreis kurz vor einer Aufwärtsbewegung steht, je mehr die Zentralbanken das Edelmetall kaufen und je mehr die starke Einzelhandelsnachfrage in den Schwellenländern den Preis stützt.“ Die Bank hatte zunächst mit einem Goldpreis von rund 2200 $ bis Ende 2024 gerechnet, bevor sie das Kursziel kürzlich auf 2500 $ anhob. Bemerkenswert ist, dass die Goldnachfrage in China, Russland, der Türkei und mehreren Schwellenländern 2023 um mehr als 10 % zugenommen hat. Der Goldmarkt könnte also von den globalen Risiken profitieren, die die Nachfrage in zahlreichen Staaten ankurbeln.

Minengesellschaften unter Druck

Auf lange Sicht bleiben die Produktionskosten im Goldsektor die zentrale Frage. Die Minenunternehmen beliefern den Markt im Allgemeinen zu einem Preis, der die Fortsetzung der Produktion garantiert. In gewisser Hinsicht ist das der langfristige, „fundamentale“ Preis am Goldmarkt.

Im dritten Quartal 2023 lagen die durchschnittlichen Produktionskosten einer Unze Gold schätzungsweise bei 1315 $ und verzeichneten damit einen geringeren Anstieg im Vergleich zu früheren Zeiträumen. Sarah Tomlinson hebt jedoch hervor: „Hartnäckige Inflation, die anhaltenden Auswirkungen der russischen Invasion in der Ukraine auf die Treibstoff- und Energiepreise sowie eine mögliche regionale Eskalation des Konflikts zwischen Israel und Gaza und deren Folgen für den Ölpreis zählen zu den Risiken, die dazu beitragen könnten, dass die Produktionskosten erhöht bleiben, wobei sowohl die angepassten Betriebskosten als auch die Brutto-Kostenkomponente All-In-Sustaining-Costs betroffen sind.

Die charttechnische Lage des Goldkurses

Auch die technischen Rahmenbedingungen am Goldmarkt wirken ermutigend. In den letzten Jahren haben zwei wichtige Unterstützungslinien dafür gesorgt, dass Gold sein Kursniveau hält. Die erste Unterstützung ist eine steigende Linie, die zwischen 2000 und 2018 von Bedeutung war und im Herbst 2022 erneut bestätigt wurde. Die zweite Unterstützung liegt bei rund 1700 $ und ist sowohl eine fundamentale Preisschwelle (unterhalb davon werden zahlreiche Minengesellschaften unprofitabel) als auch ein mächtiges technisches Preisniveau. Zwischen 2020 und 2024, in den vier Jahren der Stagnation am Goldmarkt, wurde diese Unterstützung fünfmal getestet. Der Bereich zwischen 2070 $ und 2080 $ diente dagegen als gläserne Decke (vier erfolglose Ausbruchsversuche)! Der Goldpreis steht kurz vor dem dauerhaften Ausbruch aus der rechteckigen Konsolidierungsphase, die sich auf diese Weise ausgebildet hat. Das sich daraus ergebende langfristige Kursziel kann auf bis zu 2600 $ je Unze (+23 %) projiziert werden.

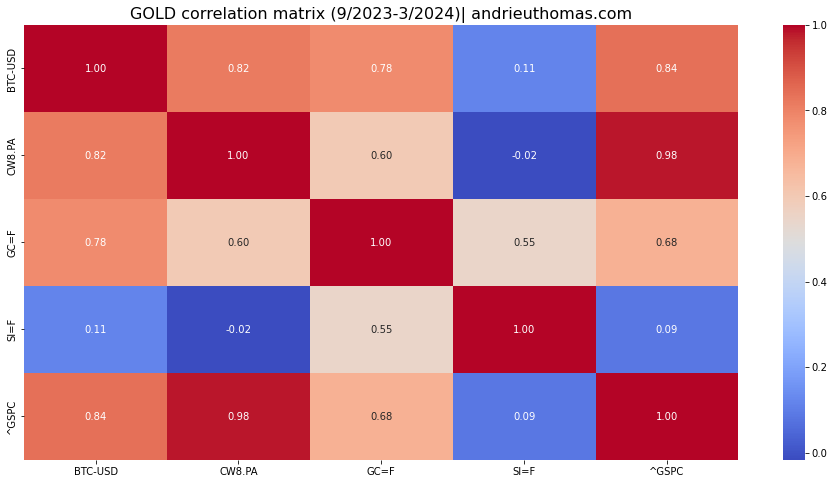

Ein weiterer grundlegender Indikator ist die Korrelation des Goldpreises mit den anderen Märkten. Innerhalb der letzten sechs Monate (September 2023 – März 2024) betrug die Korrelation zwischen Gold und Bitcoin bis zu 80 %! Für Silber (55 %) oder den MSCI World (60 %) ist diese Korrelation deutlich geringer. In jedem Fall zeigt es, dass die jüngste Goldhausse von monetären Erwägungen getragen wird, was sich auch mit der Sichtweise von JP Morgan deckt.

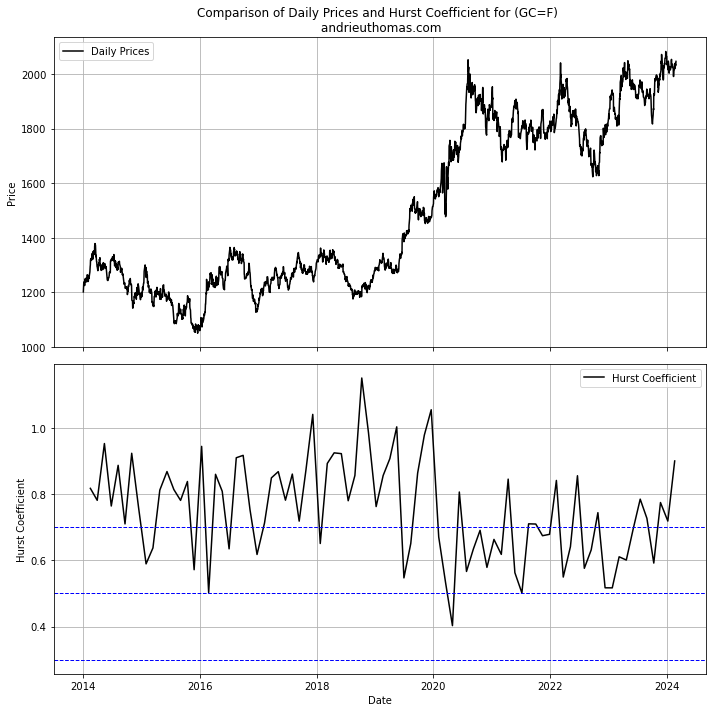

Einen letzten positiven Indikator liefert die Fraktal-Analyse (Hurst-Exponent). Dieser zeigt an, dass der Goldpreis seit Ende 2023 eine Phase der Stagnation hinter sich gelassen hat. Der Hurst-Exponent misst die Abhängigkeit des Goldpreises von seinem zeitlichen Verlauf (der Koeffizient, um den die Kursbewegungen langfristig verstärkt oder verringert werden). Ein längerfristig hoher Hurst-Exponent des Goldpreises ist daher ein Hinweis auf künftiges Aufwärtspotenzial. Ein niedriger Hurst-Exponent (langfristig unter 0,7) kann umgekehrt auf eine schwache mittel- und langfristige Entwicklung hindeuten.

Schlussfolgerung

JP Morgan erwartet für 2024 einen Goldpreis von 2500 $ je Unze und für 2025 einen noch höheren Preis – ein Kursziel, das keineswegs unvernünftig erscheint. Verschiedene fundamentale und technische Indikatoren deuten in diese Richtung. Ein wichtiges fundamentales Argument, das die größte Bank der Welt anführt, ist die Geldpolitik. Die Aussicht auf eine Senkung des Leitzinses und somit auf niedrigere Realzinsen erhöht die Wahrscheinlichkeit für neue, dauerhafte Hochs des Goldpreises deutlich. Zeiten sinkender Realzinsen in den USA dauern im Schnitt 3-4 Jahre und werden von einer Goldhausse begleitet, die den Kurs um mehr als 10 % pro Jahr steigen lassen kann. Die zeitliche Dimension dieser Entwicklung wird auch von der Analyse der Zyklen am Goldmarkt bestätigt, die wir bereits früher ausführlich dargelegt haben.

JP Morgan hebt zudem das Kaufpotenzial am Goldmarkt hervor. Die Analyse der offenen Positionen zeigt, dass am Markt noch großes Potenzial für die Zunahme der Investitionsnachfrage besteht. Ein Anstieg des Open Interest an den Derivatemärkten in den kommenden Monaten würde einen potenziell dauerhaften Aufwärtstrend klar bestätigen. Goldman Sachs sieht seinerseits wie auch JP Morgan in den geopolitischen Spannungen einen Faktor, der die Goldnachfrage der Schwellenländer und der Investoren unterstützt. Sollte sich ein dauerhafter Ausbruch nach oben abzeichnen, würde diese Entwicklung idealerweise auch von der Produktion der Minengesellschaften und den Kosten begleitet, zu denen sie diese Nachfrage decken können.

Aus technischer Sicht könnte Gold nun endlich aus 4 Jahren der Seitwärtsentwicklung ausbrechen. Die Fraktal-Analyse lässt Raum für diese Möglichkeit. Die starke Korrelation von Gold und Bitcoin in den letzten Monaten bestätigt zudem die Hypothese, dass eine Lockerung der Geldpolitik eine neue Zyklusphase für Gold einleiten würde, ohne dabei das Risiko einer Rezession oder internationalen Krise zu vernachlässigen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.