Gold generiert kein Einkommen: keine Dividende, keine Miete und keine Zinsen. Jedoch ist sein Wert weniger volatil als der vieler anderer Finanzanlagen. Den meisten Analysten fällt es schwer, die Mechanismen zu erklären, die den Preis des gelben Metalls langfristig bestimmen. Der Einfluss der Goldnachfrage ist zwar kurz- oder mittelfristig offensichtlich, reicht aber nicht aus, um die Aufrechterhaltung des Preisniveaus über einen längeren Zeitraum zu rechtfertigen.

Dieses Thema wird selten in seiner Gesamtheit behandelt, was Unwissen und Missverständnisse über die Preisfindungsmechanismen am Goldmarkt begünstigt. Da fast 80 % des Metallangebots aus dem Bergbau stammen, stellen die Produktionskosten die entscheidende Variable für die Marktbewertung dar. Diese Kosten bestimmen die Rentabilität der Bergbauunternehmen, legen die Preisuntergrenze des Metalls fest und können sogar die Entscheidungen von Investoren und Zentralbanken beeinflussen. Dieser Artikel untersucht, wie der für den Goldpreis wichtigste Faktor wirkt.

Die stabile Kaufkraft von Gold

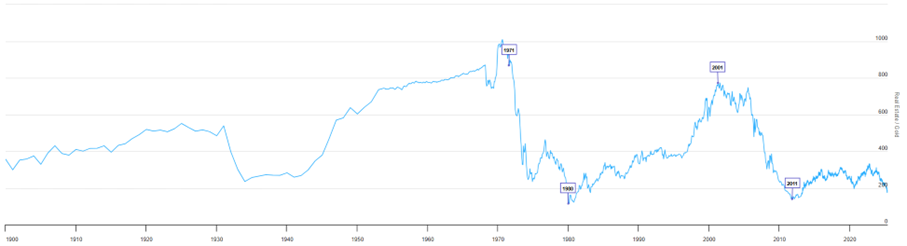

Zwischen 1900 und 2000 blieb der Preis für ein Haus in Unzen Gold relativ stabil und schwankte zwischen 380 und 400 Unzen. Im Jahr 2025 jedoch, bei einem geschätzten Durchschnittspreis von etwa 250.000 € für ein 120 m² großes Haus und einem Goldpreis von rund 3.000 €, entspricht dieser Preis etwa 85 Unzen Gold. Dies deutet darauf hin, dass sich Gold in diesem Zeitraum besser entwickelt hat als Immobilien. In den Großstädten, in denen die Immobilienpreise stärker gestiegen sind, ist dieser Trend jedoch weniger ausgeprägt.

Diese Dynamik wird durch das Immobilien-Gold-Verhältnis veranschaulicht, das anzeigt, wie viele Unzen Gold man benötigt, um ein Haus zu kaufen. Die Tiefpunkte dieses Verhältnisses (1934, 1980, 2011) markierten historisch gesehen Gelegenheiten zum Immobilienkauf, während die Höchststände (1930, 1971, 2001) gute Kaufgelegenheiten für Gold signalisierten. Superzyklen von Gold im Verhältnis zu Immobilien dauern in der Regel zwischen 9 und 12 Jahren in der Haussephase, gefolgt von 20 bis 30 Jahren relativen Rückgangs.

Quelle: Real Estate to Gold Ratio - Updated Chart | Longtermtrends

Im Jahr 2011 wurde in einem Artikel darauf hingewiesen, dass der Preis eines Anzugs, ausgedrückt in Gold, stabil ist. Ebenso schätzen wir, dass man für eine 20-Francs-Goldmünze Napoleon im Jahr 1900 ein Fahrrad kaufen konnte, was auch heute noch der Fall ist. Das gleiche lässt sich für zahlreiche weitere grundlegende Güter feststellen. In diesem Sinne kennt Gold keine Deflation! Das sollte Grund genug sein, unsere Neugier zu wecken ...

Ein ausschlaggebender Faktor: die Produktionskosten

Die Tatsache, dass ein Finanzinstrument keine Zahlungsströme (Dividenden, Mieten, Zinsen usw.) generiert, macht seine Bewertung komplexer. Dies bedeutet jedoch nicht, dass sein Preis ausschließlich auf subjektiven oder spekulativen Erwägungen beruht. Ganz im Gegenteil: Wir sind täglich mit einer Vielzahl von Gütern ohne intrinsische Rendite konfrontiert (Lebensmittel, Kleidung, Autos, Möbel...), deren Preise dennoch nie in Frage gestellt werden. An einem Markt, an dem die Produktion eines Gutes relativ leicht zugänglich und wenig restriktiv ist, nähert sich sein Preis tendenziell den Grenzkosten der Produktion an, d. h. den Kosten für die Herstellung und Vermarktung einer zusätzlichen Einheit, in diesem Fall einer Unze Gold.

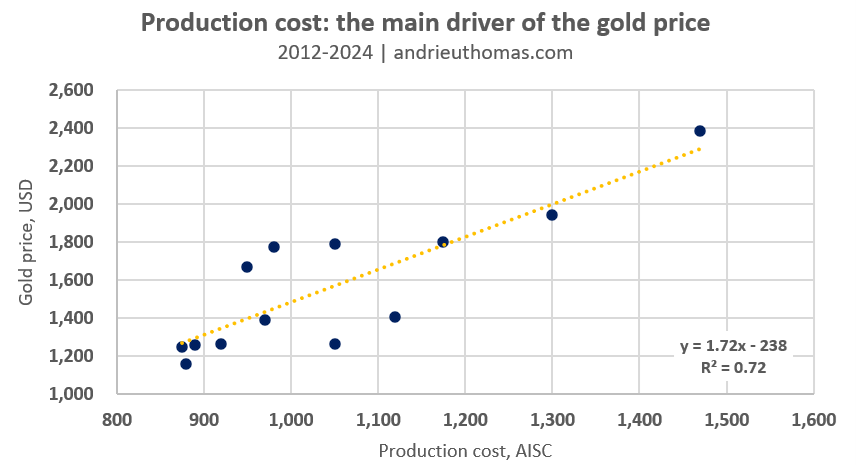

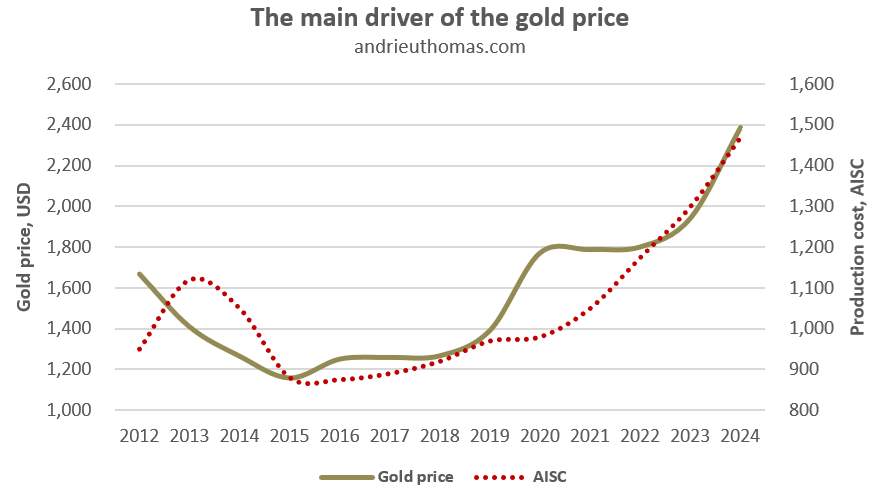

Die Entwicklung der Produktionskosten von Gold in den letzten zwölf Jahren zeigt eine enge Korrelation mit seinem Marktpreis. Tatsächlich stieg der Goldpreis ähnlich stark wie die durchschnittlichen Produktionskosten. Genauer gesagt: Obwohl die Qualität der verfügbaren Daten die Aussagekraft der statistischen Analyse einschränkt, schätzen wir, dass diese Variable etwa 70 % der Schwankungen des Goldpreises seit 2012 erklärt.

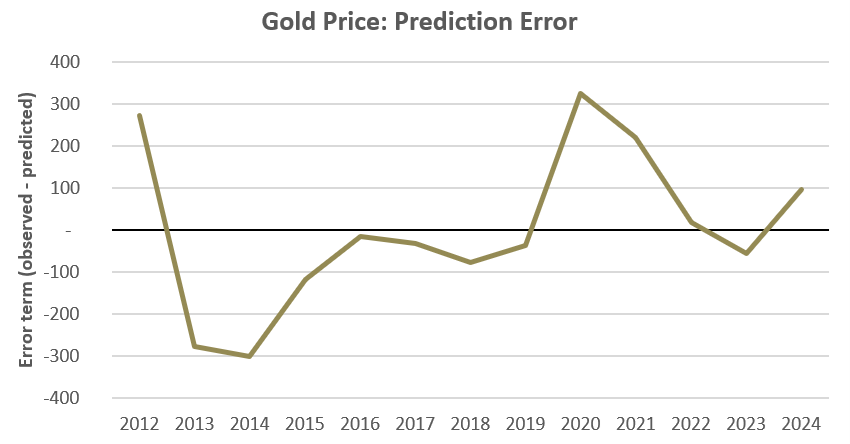

Doch auch wenn diese Beziehung die Grundlage für die beobachtete Entwicklung des Goldpreises bildet, reicht sie nicht aus, um alle Bewegungen zu erklären. Die Differenz zwischen dem Goldpreis und dem geschätzten „Fundamentalwert“ des Metalls gemäß dem Modell zeigt, dass der Goldpreis häufig und manchmal dauerhaft von diesem Wert abweicht, sei es nach oben oder nach unten. Dies lässt darauf schließen, dass es im Umfeld des fundamentalen Preises sowohl zu Wellen der Spekulation als auch zu Korrekturphasen kommt. Solche Abweichungen können ihren Ursprung in einem Nachfrageüberhang oder -mangel haben und so ein anhaltendes Ungleichgewicht am Markt erzeugen. Die jüngsten geopolitischen Ereignisse sind ein gutes Beispiel dafür, wie schnell sich diese Abweichungen entwickeln können.

Die Produktionskosten fungieren also als Preisuntergrenze am Goldmarkt. Wenn Gold dauerhaft unter seinen „fundamentalen Preis“ fällt, wie es teilweise im Jahr 2022 der Fall war, schließen die weniger kosteneffizienten Produzenten ihre Minen und verringern so das Angebot, was die Preise tendenziell wieder ansteigen lässt.

Wenn der Goldpreis die Produktionskosten dagegen deutlich übersteigt – wie es derzeit der Fall ist – erhöhen sich die Gewinnspannen der Produzenten, was neue Minenprojekte fördert. Dies kann mittelfristig zu einem Überangebot führen. Darüber hinaus ist die Analyse der Gewinnspannen für Anleger in Goldaktien von entscheidender Bedeutung. Ein Unternehmen mit niedrigen AISC (All-In Sustaining Cost) erweist sich in der Regel als widerstandsfähiger gegenüber der Volatilität des Goldpreises.

Gold ist kein spekulatives Investment

Der Goldpreis folgt zwar einer wirtschaftlichen Logik, kann aber entgegen der Meinung einiger Beobachter nicht als rein spekulativ bezeichnet werden. Der Markt zeichnet sich durch eine hohe Liquidität und eine breite geografische und institutionelle Streuung aus – von Privatanlegern über Juweliere bis hin zu Zentralbanken. Dabei muss jedoch anerkannt werden, dass es am Goldmarkt durchaus zu signifikanten kurzfristigen Kursschwankungen kommt.

Wie wirken sich schließlich starre Faktoren in der Produktion, wie beispielsweise hohe Infrastrukturinvestitionen, Transportkosten oder auch Knappheit aus?

Nicht zu vernachlässigende Eintrittsbarrieren – wie der Besitz einer Lagerstätte oder einer bestimmten Infrastruktur (Eisenbahn, Flughafen) – führen unter anderem oft zu Monopolgewinnen, indem sie Konkurrenten de facto ausschließen. Ebenso machen die Lohnkosten, Sicherheitsauflagen, Steuern, Bergbaugebühren und Umweltauflagen einen immer größeren Teil der Kosten aus. Unternehmen, die in Staaten mit stabilen Rechtssystemen (Kanada, Australien) tätig sind, unterliegen strengen sozialen und ökologischen Standards, die sich in höheren Kosten niederschlagen. Dies führt zu einer Inflexibilität im Bergbau, die die Anpassungsfähigkeit des Angebots an die sich ändernde Nachfrage einschränkt und so spekulative Kursbewegungen im Zeitraum von mehreren Monaten oder Jahren begünstigen kann.

Seit den 2000er Jahren haben sich die Produktionskosten für Gold strukturell erhöht:

- Im Jahr 2005 lagen die durchschnittlichen Cashkosten weltweit bei weniger als 400 $/oz.

- Im Jahr 2012 betrugen die durchschnittlichen AISC weltweit ca. 1.046 $/oz, was einen deutlichen Anstieg im Vergleich zu den Vorjahren bedeutete.

- Im Jahr 2020 lagen die durchschnittlichen AISC weltweit bei ca. 1.017 $/oz, was auf die sinkende Qualität der Lagerstätten, die Kosteninflation (insbesondere bei den Energiekosten) und die umfassenderen ESG-Standards zurückzuführen ist.

Im Jahr 2024 nähern sich die Produktionskosten für eine Unze Gold einem Wert von 1.500 $/oz an. Dies rechtfertigte einen Goldpreis von nahezu 2.300 $, was auch tatsächlich beobachtet wurde. Umgekehrt würde ein Goldpreis von 3.000 $/oz gemessen an den letzten 12 Jahren Produktionskosten von rund 1.880 $/oz bedeuten, was einer Inflation von +28 % im Vergleich zu 2024 entspräche. Die seit einigen Jahren anhaltend hohe Goldnachfrage sendet ein Preissignal, das die Ausweitung der Minenproduktion begünstigt, die nun auf neue Rekordwerte zuzusteuern scheint.

Welche Faktoren beeinflussen die Produktionskosten?

Die Lohnkosten machen bei Bergbauunternehmen häufig bis zu 50 % der Produktionskosten aus, gefolgt von Materialien (ca. 30 %), Energie (15 % bis 20 %) und sonstigen Kosten wie Verwaltungs- oder Umweltkosten (ca. 5 %). Die in den letzten Jahren beobachtete starke Erhöhung der Produktionskosten lässt sich also größtenteils durch die kontinuierlich steigenden Ausgaben für Arbeitskraft und Material erklären. Beispielsweise erhöhen sich die Beschäftigungskosten in den USA seit 2018 dauerhaft um mehr als 3 % pro Jahr, was deutlich über der Inflationsrate liegt und die Betriebskosten im Bergbau erheblich nach oben treibt.

Darüber hinaus lassen sich die Produktionskosten für Gold nicht auf den Abbau allein reduzieren. Sie umfassen eine Reihe von direkten und indirekten Aufwendungen, die mit der Exploration, dem Abbau, der Aufbereitung, dem Transport und der Verwaltung des geförderten Goldes verbunden sind. Diese Kosten werden in der Regel durch zwei Hauptindikatoren ausgedrückt:

- Die Cash-Kosten: Hierbei handelt es sich um die direkten Betriebskosten je produzierte Unze. Sie beinhalten die Ausgaben für den Abbau und die Aufbereitung, schließen jedoch Gemeinkosten, Exploration und Kapitalausgaben aus.

- Die All-In-Sustaining-Kosten (AISC): Sie bieten ein umfassenderes Bild, indem sie die Cash-Kosten, die Kosten für die Instandhaltung der Infrastruktur, die Verwaltungsausgaben, die Exploration zur Wiederauffüllung der Ressourcen (langfristige Tragfähigkeit) und manchmal sogar die Umweltkosten einschließen.

Schließlich ist es wichtig, an zwei wichtige Faktoren für die Produktionsbedingungen von Gold zu erinnern:

- Erstens steigen die Produktionskosten aufgrund der fortschreitenden Verknappung der zugänglichen Ressourcen natürlich tendenziell an. Es wird immer schwieriger, hochgradige Vorkommen zu identifizieren, insbesondere in einem verschärften regulatorischen Umfeld, das höheren ökologischen und sozialen Anforderungen unterliegt.

- Zweitens können technologische Innovationen in der gesamten Wertschöpfungskette – von der Explorationsphase über den eigentlichen Abbau bis hin zur Erzaufbereitung – zu einer Stabilisierung oder sogar Senkung der Produktionskosten führen. Fortschritte bei der Robotisierung, Automatisierung und effizienteren chemischen Verfahren spielen in diesem Zusammenhang eine Schlüsselrolle.

Trotz allem geht die Tendenz strukturell hin zu immer komplexer werdenden Bergbauoperationen. Ein ausreichend hoher Goldpreis bleibt daher unerlässlich, um die stetigen Investitionen der Bergbauunternehmen zu rechtfertigen und die anhaltend starke weltweite Nachfrage langfristig zu befriedigen.

Der Ursprung der Goldpreiszyklen

Es ist offensichtlich, dass der Goldpreis auf lange Sicht die wichtigste Determinante der Goldproduktion ist, aber es ist auch klar, dass Schwankungen der Nachfrage die Trends rund um diesen „fundamentalen Preis“ dauerhaft beeinflussen können. Aber welche Mechanismen gibt es, mit denen sich der Markt an einen Nachfrageüberhang oder ein Nachfragedefizit anpasst?

Wenn der Goldmarkt eine starke Nachfrage mit komfortablen Gewinnspannen verzeichnet – wie es derzeit der Fall ist – legt das nahe, dass die Produktion gesteigert werden sollte. Um dem gerecht zu werden, müssten nach und nach neue Bergbauprojekte erschlossen werden. Wie uns der World Gold Council jedoch in Erinnerung ruft, liegt die Zeitspanne zwischen der ersten Exploration und dem tatsächlichen Beginn der Goldförderung in der Regel zwischen 10 und 20 Jahren, wobei der Durchschnitt etwa 15 Jahre beträgt.

Bemerkenswerterweise deckt sich diese Zeitspanne eng mit dem dominanten Preiszyklus, der am Goldmarkt zu beobachten ist. Diese Übereinstimmung verdeutlicht die zutiefst zyklische und wirtschaftliche Natur des Goldmarktes, der auf Perioden von Über- oder Unterinvestitionen reagiert. Mit anderen Worten: Es dauert in der Regel ein bis zwei Jahrzehnte, bis sich ein dauerhafter Nachfrageüberhang in einer angemessenen Reaktion des Angebots niederschlägt, was die Entstehung eines vollständigen Zyklus mit vergleichbarer Dauer erklärt.

Schlussfolgerung

Im Gegensatz zu herkömmlichen Finanzanlagen generiert Gold keine Zahlungsströme (Zinsen, Dividenden, Mieten), was seine Bewertung komplexer macht. Dennoch folgt sein Preis einer klaren wirtschaftlichen Logik: Langfristig wird er hauptsächlich von den Produktionskosten bestimmt. Diese Kosten umfassen die Ausgaben für Abbau, Aufbereitung, Arbeit, Energie sowie regulatorische und Umweltauflagen. Die AISC, ein Schlüsselindikator, dienen somit als Untergrenze für den Goldpreis: Wenn der Preis unter einen bestimmten „fundamentalen“ Schwellenwert fällt, stellen nicht profitabel wirtschaftende Produzenten ihre Tätigkeit ein, wodurch das Angebot verringert wird und der Preis steigt.

Die historische Entwicklung zeigt eine enge Korrelation zwischen den Produktionskosten und dem Goldpreis. Seit 2012 lassen sich rund 70 % der Schwankungen des Goldpreises durch diese Variable erklären. Darüber hinaus fungiert Gold als Speicher der Kaufkraft: Sowohl 1900 als auch 2025 kann man mit einer Unze Gold ähnliche Güter kaufen (Kleidung, Fahrrad, Wohnung in einer durchschnittlichen Gegend). Trotz dieser grundlegenden Beziehung kommt es häufig zu vorübergehenden Abweichungen aufgrund von Spekulationen oder geopolitischen Schocks. In Zeiten hoher Nachfrage werden Bergbauprojekte ausgebaut, allerdings mit einer durchschnittlichen Verzögerung von 15 Jahren, was die langen Zyklen des Goldmarktes erklärt.

Schließlich gibt es einen strukturellen Trend zu steigenden Kosten, insbesondere seit 2015. Dies ist auf die Verknappung leicht zugänglicher Vorkommen und die Inflation der Arbeits- und Kapitalkosten zurückzuführen, was einen hohen Goldpreis erforderlich macht, um die Rentabilität zu gewährleisten und die Nachfrage nach dem ewigen Metall befriedigen zu können. Gold ist ein Gut, das wertvollste von allen, aber trotz allem ein Gut...

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.