Einer Analyse des Goldmarktes im Jahr 2022 zufolge war zu erwarten, „dass der Goldpreis 2023 im Durchschnitt eine Performance von rund +10 % zeigen würde“. Diese Prognose implizierte, dass Gold gegen Jahresende in der Nähe seiner historischen Höchststände notieren würde. Per Ende Dezember 2023 hatte Gold im Jahresverlauf ein Plus von rund 12 % verzeichnet und wurde zu rund 2000 $ je Unze gehandelt (bzw. 1850 € je Unze). Ein solcher Flirt mit seinen Allzeithochs ist für die öffentliche Meinung immer sehr spannend.

Die Fundamentaldaten des Goldkurses sind heute so gut erkennbar wie eh und je. Es scheint uns daher angemessen, unsere Prognosen für das Jahr 2024 detailliert darzulegen. Die Aufgabe wird selbstverständlich durch das Wirtschaftsgeschehen erschwert, welches noch immer instabil und chaotisch erscheint. Die Entwicklung des Goldpreises wird 2024 somit von vier Hauptfaktoren beeinflusst:

- Die Stärke des Dollars und die Inflation

- Die Zinsen und die Aussichten an den Aktienmärkten

- Die Produktionsbedingungen der goldfördernden Minengesellschaften

- Die Zyklen des Goldkurses in Relation zum aktuellen Kurs

Ein glücksverheißendes Jahr 2023?

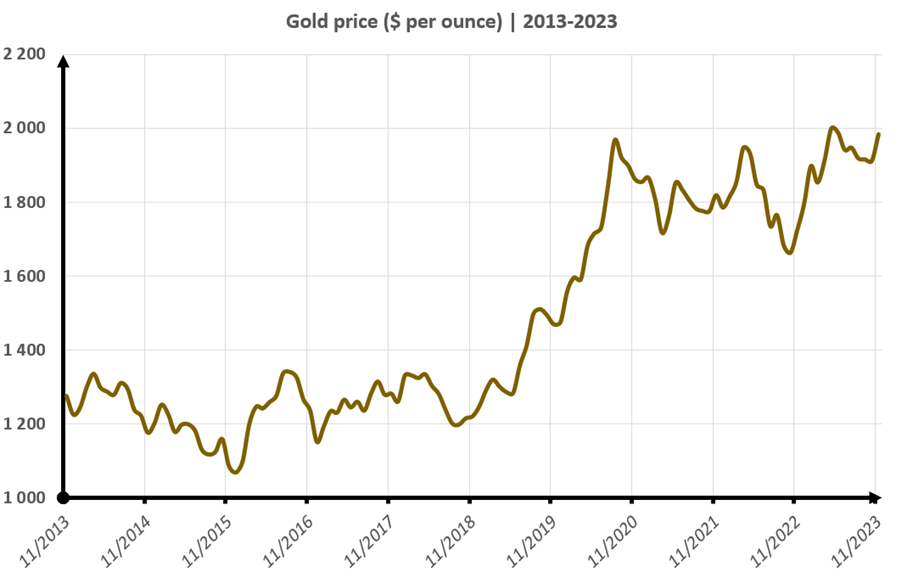

Das Jahr 2023 begann mit einer Hausse, die im Mai bei 2080 $ je Unze ihr Hoch erreichte. Anschließend folgte bis Oktober 2023 eine Korrekturbewegung, die den Goldpreis bis auf rund 1800 $ je Unze sinken ließ, bevor er zum Jahresende wieder auf die zuvor erreichten Hochs kletterte. Das vergangene Jahr markiert damit möglicherweise das Ende einer langen Stagnation des Goldkurses seit 2020. Das Tief dieser Stagnationsphase wurde 2022 knapp oberhalb von 1600 $ verzeichnet (mehr lesen).

Die Stagnation des Goldkurses in den letzten vier Jahren folgte auf eine beachtliche Aufwärtsbewegung zwischen 2016 und 2020 (+65 %). Ab 2020 begünstigten die steigenden Realzinsen und die Baisse der Aktienindices eine Flaute am Goldmarkt. Dennoch ist der Preis nicht abgestürzt, denn die physische Nachfrage blieb stark und die Bergbauunternehmen konnten bei einem Preis unterhalb von 1700 $ je Unze kaum profitabel wirtschaften.

Heute sollte jedem bewusst sein, dass ein Goldpreis von 2500 $ je Unze aus statistischer Sicht durchaus denkbar ist. Die mittlere jährliche Performance des Goldpreises seit 1978 liegt bei +6,3 %, bei einer Volatilität von 16,15 %. Das ist eine sehr vernünftige Entwicklung bei gleichzeitig begrenztem Risiko, welches geringer ist als bei den Aktienindices. Zudem können sich Aufwärtsbewegungen des Kurses nach Jahren der Stagnation als äußerst dynamisch erweisen.

Ein günstiges monetäres Umfeld?

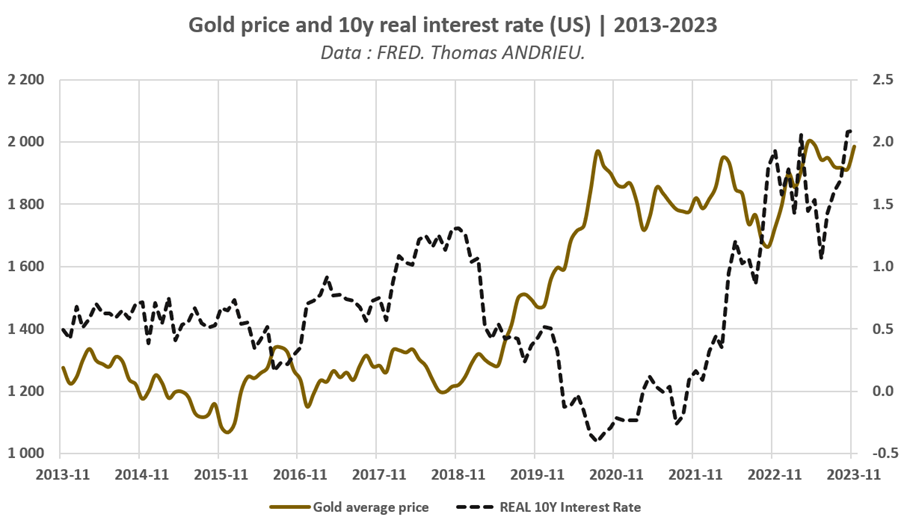

2022 und 2023 beschlossen die Zentralbanken historische Zinsanhebungen. Die Rückkehr der Inflation hat dementsprechend gleichzeitig zu einer neuen Gold-Kaufwelle seitens der Notenbanken geführt. Daraus ergab sich unterm Strich eine „neutrale“ Wirkung auf den Goldkurs in den letzten Jahren: Der Anstieg der Inflationsraten (und die daraus folgende Notwendigkeit, stabile Aktiva zu finden) wirkte sich positiv auf den Goldpreis aus, während die höheren Zinsen (und Realzinsen), die Gold gegenüber zinstragenden Assets unattraktiver werden lassen, eine negative Wirkung hatten.

Manche hatten im Jahr 2022 einen heftigen Absturz des Goldkurses erwartet, der jedoch ausblieb. Ein Hauptgrund dafür ist, dass die Korrelation zwischen Gold und den Realzinsen (Gold steigt, wenn die realen Kapitalerträge sinken), nur im Rahmen von Haussemärkten wirklich funktioniert.

Für 2024 rechnen die Finanzmärkte im Allgemeinen mit einem Rückgang der Inflation (Anstieg der Realzinsen), aber auch mit dem Beibehalten (oder dem Absinken) des Niveaus der Leitzinsen der Zentralbanken. Der Theorie nach müsste sich dies günstig auf die Finanzmärkte und damit auch auf Gold auswirken. Wichtig ist unter anderem, die Wechselkurse genau im Blick zu behalten. Die US-Notenbank ist in ihrem Kampf gegen die Inflation aggressiver vorgegangen als die EZB.

Das impliziert, dass die Fed ihre Zinsen eher stabilisieren oder senken könnte als die EZB, was wiederum zu einer Hausse des Euros (und einem geringeren Anstieg des Goldpreises in Euro) führen würde. Eine solche Entwicklung würde die Performance des Goldpreises in Dollar stimulieren.

Der Goldabbau wird immer schwieriger…

Die Goldproduktion ist im Jahr 2023 weitgehend stabil geblieben. Doch die Kosten der Minengesellschaften steigen. Die Produktionskosten für eine Unze Gold lagen nach Angaben von Metals Focus Anfang 2023 zwischen 1300 $ und 1400 $. Zur Erinnerung: Im Jahr 2000 beliefen sich die Produktionskosten lediglich auf 300 $ je Unze. (Das entspricht einer Erhöhung um das 4,5-fache, fast so viel wie der Goldkurs im gleichen Zeitraum.) Die Prognosen des Goldkurses beruhen also im Wesentlichen auf den erwarteten Produktionskosten der Bergbauunternehmen (mehr lesen). Ein Absinken des Preises unter 1700 $ oder 1800 $ würde die Wirtschaftlichkeit der Minengesellschaften bedrohen, was zu einem Rückgang des Angebots führt und letztlich einen Wiederanstieg des Goldkurses zur Folge hat.

Gemäß den Erwartungen der wichtigsten Goldunternehmen sollten die Produktionskosten 2024 auf dem gleichen Niveau bleiben oder weiter steigen. Die fundamentale Ausrichtung des Goldpreises bleibt also langfristig weiterhin positiv. Da sich der starke Anstieg der Produktionskosten in den Jahren 2021 und 2022 nicht in einem Preisanstieg niederschlug, bleibt das Haussepotential des gelben Metalls erhöht. Der Goldkurs zwischen 2000 $ und 2100 $ Ende 2023 kann aus fundamentaler Sicht als fair bewertet angesehen werden. Bearishe oder bullische Exzesse könnten zu Abweichungen von diesem Niveau führen.

Hinsichtlich der physischen Nachfrage haben die Zentralbanken 2023 ihre umfangreichen Käufe fortgesetzt. In den ersten drei Quartalen des Jahres haben sie ihre Goldreserven um fast 800 Tonnen erhöht, verglichen mit knapp 1100 Tonnen im Gesamtjahr 2022. Nichtsdestotrotz wurde im zweiten Quartal 2023 ein Nachfragedefizit verzeichnet, da sowohl Investoren als auch Zentralbanken weniger Gold erworben. 2024 könnte die Nachfrage der Notenbanken sinken, wenn die Inflation nachlässt. Die Investitionsnachfrage sollte angesichts der Stabilisierung des Zinsniveaus gleichzeitig relativ unverändert bleiben. Es besteht daher die Gefahr von Preiskorrekturen (Pull-backs?) infolge eines Nachfragerückgangs.

Für eine dauerhafte Hausse des Goldkurses müssen also zwei Bedingungen erfüllt sein: Erstens eine weiterhin ausreichende physische Nachfrage und zweitens erhöhte Produktionskosten, die einen Mindestpreis am Goldmarkt garantieren.

Marktzyklen am Werk

In den letzten beiden Jahren haben sich unsere Erwartungen für den Goldkurs bestätigt. Diese basieren größtenteils auf der Zyklusanalyse des Goldkurses und den Fundamentaldaten des Marktes. 2021 hatten wir geschrieben, es sei am wahrscheinlichsten, dass „der Goldpreis bis Ende 2022 im Allgemeinen stabil bleibt“. Dies bewahrheitete sich trotz der großen Hausse- und Baisse-Bewegungen innerhalb des Jahres (Krieg in der Ukraine).

Doch was ist ein Marktzyklus? Ein Marktzyklus ist gekennzeichnet durch die Wiederholung von Preismustern bei einem bestimmten Finanzwert. Der Goldpreis weist beispielsweise einen strukturellen 16-Jahres-Zyklus auf, der sich als besonders nützlich erwiesen hat, um die Preisbewegungen des gelben Metalls in einen Kontext zu setzen. Aus diesem Grund beschreiben wir den Goldkurs gewöhnlich mit Hilfe von zwei Hauptzyklen: einem 16-Jahres-Zyklus und einem 8-Jahres-Zyklus. Seit 2020 stagnierte die Preisentwicklung, was das Potenzial für eine erneute Aufwärtsbewegung im Jahr 2024 birgt, vier Jahre nach dem wichtigen Hoch von 2020, welches seinerseits Teil einer Hausse-Phase im 16-Jahres-Zyklus war.

2024 : Das Jahr der Wendepunkte!

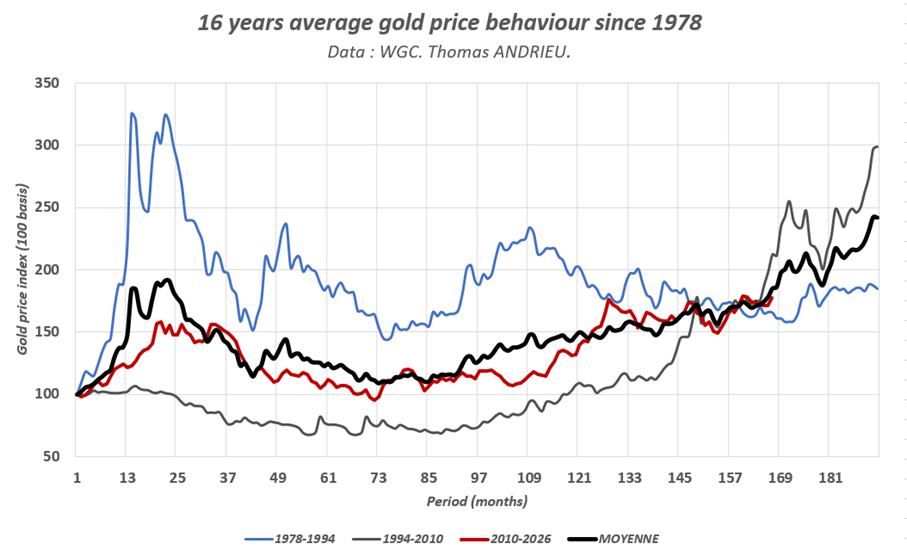

Wir haben drei 16-Jahres-Zyklen vorgestellt, die der Goldkurs seit 1978 absolviert hat, und anschließend die durchschnittliche Entwicklung aus diesen drei Zyklen berechnet:

Wir bemerken sofort die ausgeprägte Symmetrie zwischen der durchschnittlichen Entwicklung des Goldpreises in 16 Jahren und der Performance seit 2010 (rote und schwarze Kurve im Chart oben). Bemerkenswert ist außerdem, dass der Preisanstieg Ende 2023 mit dem historischen Durchschnitt übereinstimmt. Der 16-Jahres-Zyklus lässt folglich ein eindeutiges Szenario offen, welches die Aussicht auf einen Kursanstieg von 5 % bis 20 % birgt (historisch betrachtet beträgt die durchschnittliche Entwicklung des Goldpreises in dieser Zyklusphase rund +7,5 %).

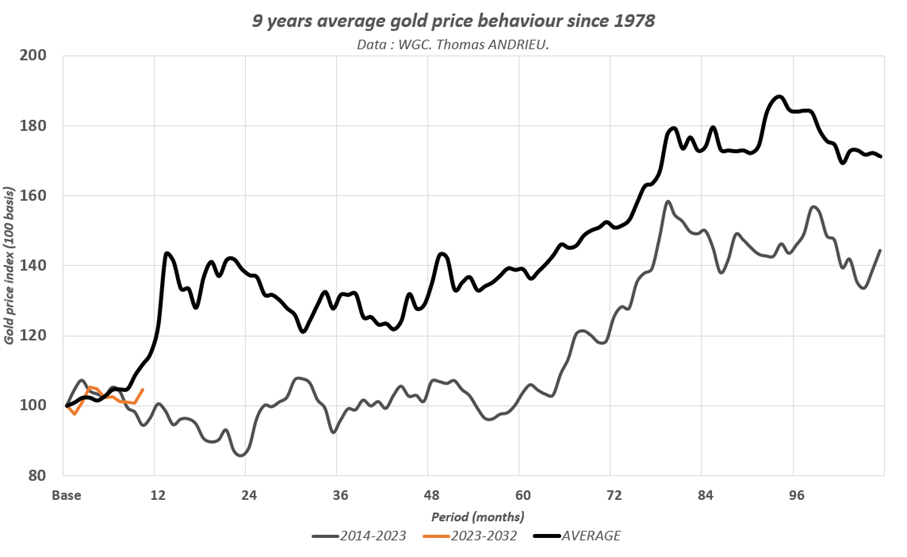

Ein Szenario für 2024 wäre folglich ein Ausbruch nach oben, gefolgt von einem Rücksetzer. Doch dieses beruht auf einem spezifischen Szenario, dessen wiederholtes Auftreten in der Vergangenheit heute keine fundamentale Erklärung liefert. Interessant ist daher auch ein Blick auf einen kürzeren Zeitraum (8-9 Jahre) mit der gleichen Methode:

Wenn wir den Goldpreis in Abschnitte von je 9 Jahren unterteilen, zeigt die mittlere Kursentwicklung (schwarze Kurve) eine starke Symmetrie zum vorherigen Zyklus (2014-2023). Wir hatten bereits erklärt, dass der Krieg in der Ukraine eine Kursbewegung ausgelöst hat, die stark mit den in der Vergangenheit beobachteten Bewegungen übereinstimmt. Vor diesem Hintergrund ergibt sich aus der durchschnittlichen Performance des Goldpreises in dieser Zyklusphase die Möglichkeit einer impulsiven und potenziell sehr starken Hausse (bis zu +30 % innerhalb von 12 Monaten). Jede Abweichung von dieser zyklischen Hausse würde in den kommenden Jahren wahrscheinlich vollständig oder teilweise ausgeglichen werden.

Das Jahr 2024 könnte sich folglich als volatiler erweisen als 2023, dessen monatliche Volatilität mit knapp 10 % unter dem historischen Durchschnitt von 16 % lag!

Ein Blick auf die technische Analyse

Die technische Analyse deutet auf einen wichtigen Widerstand bei 2075 $ hin, der seit 2020 bereits viermal erfolglos getestet wurde! Die entscheidenden Unterstützungslinien befinden sich dagegen bei 1820 $, 1680 $ und 1620 $. Mit einem dauerhaften Anstieg über 2075 $ wäre der Weg zu theoretischen Kurszielen von 2330 $, 2470 $ und maximal 2520 $ je Unze frei. Die begrenzte Abweichung des Kurses von seinen wichtigen gleitenden Durchschnitten verstärkt das Potenzial einer solchen Bewegung. Die Gültigkeit dieses Szenarios muss zwischen Frühling und Mitte 2024 bestätigt werden, denn nach diesem Zeitraum wären die Kursziele weniger zuverlässig. Auch eine Analyse der Überschneidungen (Synchronität der Zyklen) zeigt günstige Voraussetzungen für 2024.

Eine Baisse des Goldkurses würde sich dagegen zunächst im Test der genannten Unterstützungslinien äußern. Ein dauerhafter Kursrückgang unter 1700 $ je Unze würde ein äußerst bearishes Signal senden und zeigen, dass es dem Goldpreis nicht gelingt, die fundamentalen Einflüsse zu spiegeln, die in den letzten Jahren auf ihn einwirkten. Ende 2023 flirtet Gold mit seinen Allzeithochs, doch obwohl viele Argumente eher für die eine Richtung der Kursentwicklung sprechen als für die andere, ist aus technischer Sicht noch nichts bestätigt.

Schlussfolgerung

Die Untersuchung der historischen Entwicklung des Goldpreises legt zu diesem Zeitpunkt zwei Schlussfolgerungen für 2024 nahe:

- Unsere erste Beobachtung ist, dass die Wahrscheinlichkeit einer impulsiven Bewegung viel höher ist als 2023. Das macht die Vorhersage einer möglichen Hausse (oder Baisse) komplexer.

- Die zweite Beobachtung ist, dass eine mögliche Hausse einen Kursgewinn von 10 % oder mehr bedeuten könnte. Ein moderates Hausse-Szenario des Goldkurses könnte einen Anstieg von 5 % bis 7 % bedeuten. Sollte der Preis dagegen stagnieren oder gar sinken, würde das Hausse-Szenario dadurch entkräftet. Nichtsdestotrotz würden diese Kursverluste in Zukunft wahrscheinlich wieder aufgeholt.

- Die Wahrscheinlichkeit einer impulsiven Bewegung impliziert auch eine größere Volatilität und damit ein höheres Risiko als in den letzten Jahren (in denen es vergleichsweise einfacher war, eine Vorhersage zu treffen). Auch für ein Baisse- oder Stagnationsszenario gibt es Argumente, die man berücksichtigen sollte.

Aus fundamentaler Sicht wird die bullische Perspektive durch die steigenden Produktionskosten der letzten beiden Jahre unterstützt. Auch eine Stabilisierung des Zinsniveaus würde die Wiederaufnahme einer Hausse-Dynamik begünstigen. Sollte es nicht zu einer erneuten Aufwärtsbewegung kommen, wäre das ein Anzeichen für eine sehr schwache physische Goldnachfrage in diesem Jahr. Die Gefahr einer Rezession im Jahr 2024 scheint eher gering zu sein, doch auszuschließen ist sie nicht und könnte die Fortsetzung eines Aufwärtstrends begünstigen.

Argumente, die gegen eine Goldhausse in diesem Jahr sprechen, wären dagegen ein anhaltend hohes Zinsniveau, das Fehlen einer ausreichenden physischen Nachfrage, profitablere Minengesellschaften oder auch ein Nachlassen der geopolitischen Spannungen. Das Jahr 2024 wird von strategischer Bedeutung sein: Das Ende von vier Jahren der Stagnation oder deren Fortsetzung.

„Alea iacta est“, sagte Julius Caesar, als er sich anschickte, den Rubikon zu überschreiten…

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.