Während Gold in den letzten Jahren der große Gewinner war, werden nun auch viele andere Metalle knapp. Die steigende Nachfrage nach Metallen wird vor allem durch die Energiewende (Elektrofahrzeuge, Photovoltaikanlagen), Elektronik, Datenzentren, künstliche Intelligenz und Kommunikationsnetze angetrieben.

Gleichzeitig führen die zunehmenden geopolitischen, umweltbedingten und technischen Schwierigkeiten im Bergbau zu einem strukturellen Defizit zwischen Angebot und Nachfrage und üben einen anhaltenden Aufwärtsdruck auf die Preise aus. In den letzten fünf Jahren sind die Preise für Silber, Platin und Kupfer um jeweils 110 %, 26 % bzw. 70 % gestiegen.

Diese Entwicklung hat gemeinsame Ursachen: einen wachsenden Bedarf seitens der Industrie, während die Produktion kaum Schritt halten kann. Die zunehmende Nachfrage nach diesen Metallen führt also zu einer strukturellen Neuanpassung des Marktes. In diesem Beitrag entschlüsseln wir die Grundlagen eines unter Druck stehenden Marktes und die Aussichten für die nächsten Jahre.

Werden die Metalle immer knapper?

Silber und Platin haben eine große Gemeinsamkeit: Das Angebot kann die ständig steigende Nachfrage nicht mehr befriedigen. Dennoch gelingt den Preisen dieser Metalle kein überzeugender, anhaltender Aufwärtstrend, was dazu führt, dass die Minengesellschaften keinen ausreichenden Anreiz zur Steigerung ihrer Fördermengen haben. Angekurbelt von der Energiewende dürfte die Nachfrage nach Kupfer in den kommenden Jahren strukturell zunehmen. Obwohl das rote Metall heute noch relativ reichlich vorhanden ist, könnten sich die Spannungen im Zusammenhang mit dem Angebot mittelfristig verschärfen.

Für Anleger bietet Silber mehrere Vorteile. Zwar weist es eine höhere Volatilität auf als Gold, doch in Phasen des wirtschaftlichen Aufschwungs verfügt es über ein schnelleres und stärkeres Aufwärtspotenzial. Im Gegensatz zu Gold reagieren Silber und Platin jedoch stark auf die Konjunkturzyklen und die Nachfrage der Industrie. Daher ist es sinnvoll, in diese Metalle zu investieren, wenn die Wirtschaft gut läuft und die Nachfrage expandiert.

Platin wiederum stellt einen interessanten Kompromiss zwischen Edelmetall und Industriemetall dar. Seine Nachfrage ist vielfältiger als die nach Palladium und ist insbesondere weniger von der Automobilindustrie abhängig. Was die Produktion angeht, so werden Silber und Kupfer überwiegend in Lateinamerika abgebaut, während sich die Förderung von Platin stark auf Südafrika konzentriert.

Wir erinnern zudem daran, dass Silber hauptsächlich ein Beiprodukt bei der Gewinnung anderer Metalle ist (Sekundärproduktion), das häufig parallel zu Zink, Gold usw. abgebaut wird. Diese Tatsache schränkt die Fähigkeit der Bergbauunternehmen ein, ihre Produktion an die Silbernachfrage anzupassen. Diese geografische Konzentration der Gewinnung führt in Verbindung mit einer geringen Angebotselastizität zur Gefahr einer dauerhaften Verknappung auf den Weltmärkten, insbesondere bei Silber und Platin. Diese Dynamik dürfte sich in den kommenden Jahren fortsetzen.

Welche Aussichten birgt das Jahr 2025 für Silber?

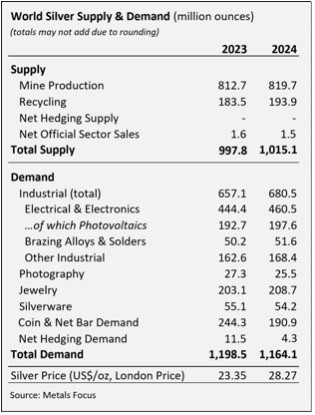

Nach Angaben des Silver Institute wird der Silbermarkt im Jahr 2025 voraussichtlich das fünfte jährliche Defizit in Folge verzeichnen, wenngleich es etwas geringer ausfällt als im Vorjahr. Die Gesamtnachfrage wird schätzungsweise bei 1,15 Milliarden Unzen liegen und damit leicht sinken, während das Angebot um 1,5 % steigen soll, wodurch das Defizit auf etwa 117,6 Millionen Unzen (Moz) „begrenzt“ wird. Dieses Ungleichgewicht ist größtenteils auf die industrielle Nachfrage zurückzuführen, die derzeit die wichtigste Triebkraft am Silbermarkt darstellt.

Quelle: Silver Industrial Demand Reached a Record 680.5 Moz in 2024

Tatsächlich wird Silber zu über 60 % in der Industrie verwendet, insbesondere in Solarmodulen, Elektronik und Halbleitern, wo es nach wie vor der beste verfügbare Leiter ist, sowie in Batterien und Sensoren.

Im Jahr 2024 erreichte die Nachfrage nach Silber für die Industrie mit 680,5 Millionen Unzen einen Rekordwert und erhöhte sich gegenüber dem Vorjahr um 4 %. Für 2025 wird ein weiterer Anstieg um 3 % erwartet, womit die Silbernachfrage erstmals die 700-Millionen-Unzen-Marke überschreiten könnte. Diese Entwicklung beruht auf der wachsenden Bedeutung von Silber in grünen und digitalen Technologien: Solarenergie, Elektrofahrzeuge, 5G, Datenzentren und künstliche Intelligenz. Das Silver Institute weist darauf hin, dass der Ausbau der Photovoltaikanlagen weltweit im Jahr 2025 einen neuen Rekordwert erreichen dürfte, was die Nachfrage untermauert. So machte der Silberbedarf der Solarbranche im vergangenen Jahr fast 17 % der Gesamtnachfrage aus.

Auf der Angebotsseite nahm die globale Minenproduktion von Silber 2024 leicht zu (+0,9 %) und erreichte 819,7 Millionen Unzen, während beim Recycling ein Plus von 6 % verzeichnet wurde. Insgesamt wurden 193,9 Millionen Unzen des weißen Metalls wiedergewonnen, der höchste Stand seit 12 Jahren. Dies gleicht jedoch nicht die Gesamtnachfrage aus: Zwar wurde ein leichter Rückgang auf 1,16 Milliarden Unzen verzeichnet (-3 %), doch angetrieben vom Silberbedarf der Industrie bleibt sie weiterhin auf hohem Niveau.

Daher ist es wahrscheinlich, dass sich der Silberpreis auch 2025 noch positiv entwickeln wird. Allerdings könnte die Sensitivität der Silbernachfrage gegenüber der Wirtschaftsaktivität gewisse Risiken mit sich bringen. Im umgekehrten Fall könnte ein Wiederanstieg der Nachfrage nach Schmuck oder Investitionen den Markt aus dem Gleichgewicht bringen und zusammen mit der hohen Nachfrage der Industrie eine neue Hausse begünstigen.

Platin wird knapp

Ähnlich wie bei Silber gibt es auch am Platinmarkt ein strukturelles Defizit. Platin ist seltener als Gold und jährlich werden nur 170 Tonnen produziert, von denen 70 % aus Südafrika stammen. Die starke geografische Konzentration macht Platin zu einem Metall, das besonders anfällig für logistische, geopolitische und klimatische Risiken ist.

Im Jahr 2025 ging die globale Minenproduktion im ersten Quartal aufgrund schwerer Unwetter in Südafrika um 13 % zurück, und der Output der südafrikanischen Scheideanstalten sank um 10 %. Zudem sind die weltweiten Platinbestände begrenzt und nehmen kontinuierlich ab: Sie werden für 2025 auf 2,16 Millionen Unzen geschätzt, was einem Rückgang um 31 % gegenüber 2024 entspricht. Damit könnte die weltweite Nachfrage nicht einmal drei Monate lang gedeckt werden. Vor diesem Hintergrund kann jeglicher Schock auf der Angebotsseite schnell zu einer Preisexplosion führen.

Es ist auch anzumerken, dass der Platinmarkt stark fragmentiert ist:

- 38 % der Nachfrage kommt aus der Automobilbranche (Katalysatoren)

- 27 % aus der Schmuckbranche

- 27 % aus der Industrie

- 8 % aus dem Investmentbereich.

Für 2025 wird eine weltweite Nachfrage von 7,96 Millionen Unzen erwartet, was einem Minus von 4 % im Vergleich zum Vorjahr entspricht. Der Bedarf der Automobilindustrie könnte leicht sinken (-2 %), insbesondere aufgrund des schwindenden Marktanteils von Dieselfahrzeugen und der zunehmenden Verbreitung von Elektrofahrzeugen. Die Nachfrage nach Platinschmuck soll um 5 % auf 2,1 Millionen Unzen steigen, getragen von Indien und China. Bei der industriellen Nachfrage wird dagegen ein deutlicher Rückgang erwartet (-15 %), insbesondere in Asien (Glas- und Chemieindustrie).

Folglich wird das nachlassende Interesse an Platin durch die Schwierigkeiten auf Seiten der Produktion ausgeglichen. Neue Probleme im afrikanischen Bergbau oder eine Belebung der Industrienachfrage könnten einen Anstieg des Platinkurses unterstützen, dessen Volatilität im Allgemeinen recht hoch ist.

Kupfer, ein Zukunftsmetall?

Jedes Elektrofahrzeug benötigt im Durchschnitt 83 kg Kupfer, während ein Fahrzeug mit Verbrennungsmotor etwa 23 kg benötigt. Hinzu kommen Stromnetze, Datenzentren und Batterien, die den Druck auf die Nachfrage noch verstärken. Vor diesem Hintergrund geht die Internationale Energieagentur (IEA) davon aus, dass das weltweite Kupferangebot bis 2030 um 30 % sinken wird, was auf die langsame Entwicklung des Bergbaus zurückzuführen ist. So dauert es im Durchschnitt etwa 10 Jahre von der Exploration bis zum Produktionsbeginn.

Gleichzeitig bleibt das Angebot stark konzentriert: Fast 70 % der weltweiten Kupferproduktion stammen aus fünf Ländern: Chile, Peru, China, der Demokratischen Republik Kongo (DRK) und den USA. Diese geografische Konzentration macht das Angebot anfällig für Krisen. So ist beispielsweise in Chile, dem weltweit größten Produzenten, die Fördermenge 2024 um 2,5 % gesunken, während die DRK mit anhaltenden politischen Spannungen und Problemen bei der Stromversorgung zu kämpfen hat.

Dennoch prognostiziert die International Copper Study Group (ICSG) für die Jahre 2025 und 2026 einen globalen Überschuss an raffiniertem Kupfer, was den vorherigen Trend zum Defizit am Kupfermarkt beenden würde. Dieser Überschuss wird auf 289.000 Tonnen im Jahr 2025 und 209.000 Tonnen im Jahr 2026 geschätzt. Grund dafür ist das zunehmende Angebot bei gleichzeitig rückläufiger Nachfrage, insbesondere aufgrund von Handelsspannungen und des wirtschaftlichen Abschwungs in China.

Im Einzelnen wird erwartet, dass sich der weltweite Output der Kupferminen 2025 um 2,3 % auf etwa 23,5 Millionen Tonnen (Mt) erhöht, angetrieben durch Produktionssteigerungen in Kamoa-Kakula (DRK), Oyu Tolgoi (Mongolei) und Malmyz (Russland). Im Jahr 2026 könnte sich das Wachstum leicht beschleunigen, mit einem erwarteten Plus von 2,5 %. Auf der Nachfrageseite prognostiziert die ICSG eine Zunahme um 2,4 % im Jahr 2025, die sich 2026 auf +1,8 % verringern wird.

Könnte der Handelskrieg den Markt destabilisieren?

Wir haben gezeigt, dass die Nachfrage nach Silber überwiegend von der Industrie getragen wird. Das größte Risiko für diese Nachfrage besteht daher in einem möglichen globalen Wirtschaftsabschwung oder in den zunehmenden Handelsspannungen zwischen den Großmächten.

China ist der weltweit größte Hersteller von Photovoltaik- und Elektronikprodukten und nimmt eine zentrale Position in der industriellen Wertschöpfungskette und bei der Silbernachfrage ein. Eine Erhöhung der Zölle auf chinesische Importe durch die USA oder eine Vergeltungsmaßnahme Pekings in Form von Exportbeschränkungen könnte die industrielle Nachfrage nach Silber erheblich bremsen und zu einer erhöhten Preisvolatilität führen.

Bei Kupfer ist die Situation noch kritischer. Die USA importieren über 44 % ihres Kupfers, größtenteils aus strategisch wichtigen Regionen, die indirekt mit China verbunden sind, wie die Demokratische Republik Kongo, Chile und Peru. Angesichts einer drohenden Importgebühr von 10 % schnellten die Einfuhren von raffiniertem Kupfer in die USA im April 2025 auf 200.000 Tonnen hoch und beliefen sich in den ersten vier Monaten des Jahres auf insgesamt 455.000 Tonnen, mehr als doppelt so viel wie im gleichen Zeitraum des Jahres 2024.

Diese vorauseilende Aufstockung, die dadurch motiviert war, dass die Importkosten unter der befürchteten Zollabgabe blieben, brachte den Weltmarkt aus dem Gleichgewicht und führte zu örtlich begrenzten Engpässen außerhalb der USA. Sobald die Lagerbestände in den USA aufgefüllt sind, könnte die Einführung von Zöllen letztlich keine nennenswerten Steuereinnahmen bringen, aber gleichzeitig weiterhin Druck auf das weltweite Angebot ausüben.

Die Einführung einer solchen Abgabe würde daher in erster Linie inflationär wirken. Diese Metalle sind für das Funktionieren der Wirtschaft unverzichtbar. Ein Handelskrieg oder eine Rezession kann zwar einige Komponenten der langfristigen Nachfrage abschwächen, aber angesichts der Tatsache, dass diese Metalle von grundlegender Notwendigkeit sind und überwiegend importiert werden, ist es wahrscheinlicher, dass die Spannungen zu einem Anstieg der Metallpreise in den USA führen als zu einem Zusammenbruch der weltweiten Nachfrage.

Hausse der Metallpreise im Jahr 2025

Seit Jahresbeginn ist der Silberpreis um 25 %, der Kupferpreis um 17 % und der Platinpreis um 33 % gestiegen. Diese Dynamik beruht, wie wir bereits betont haben, sowohl auf strukturellen Produktionsdefiziten bei Silber und Platin als auch auf einer anhaltenden Industrienachfrage bei Kupfer.

Bei näherer Betrachtung wird deutlich, dass die Preise für Silber und Platin noch immer unter ihren historischen Höchstständen von 2011 liegen, im Gegensatz zu Gold, das seine früheren Allzeithochs längst überschritten hat. So bleibt das Aufholpotenzial erheblich: Silber könnte noch um fast 40 % zulegen, um seinen Höchststand von 46 Dollar pro Unze wieder zu erreichen, während Platin gemessen an seinem letzten Hoch ein theoretisches Potenzial von 90 % aufweist. Kupfer hingegen bewegt sich nun dauerhaft über seinem Kursniveau von 2011, was seine zunehmend zentrale Rolle in der Wirtschaft widerspiegelt.

Im Jahr 2025 bleibt der grundlegende Trend für die Metalle günstig. Ein nachhaltiges Überschreiten der 34-Dollar-Marke bei Silber sowie eine Konsolidierung über 1.300 US-Dollar bei Platin könnten diese Aufwärtsdynamik bestätigen. Es bestehen jedoch weiterhin Risiken: Eine Abschwächung der Weltwirtschaft oder eine Verschärfung der Handelsspannungen könnte den Höhenflug der Metallpreise bremsen. Gleichzeitig bekräftigt die Tatsache, dass sich Kupfer über seinem Rekordhoch von 2022 hält, die Idee eines neuen, dauerhaft hohen Preiszyklus, der auf einer strukturellen Nachfrage beruht.

Schlussfolgerung

Die Preisdynamik ist bei vielen Metallen im Jahr 2025 positiv: Silber, Platin, Kupfer etc. Dieser Trend beruht sowohl auf anhaltenden Spannungen auf der Angebotsseite als auch auf einer strukturell hohen Nachfrage. Weder handelspolitische Bedrohungen noch Rezessionsrisiken scheinen derzeit die Marktaussichten zu beeinträchtigen. Im Gegenteil, das Jahr 2025 bestätigt eine allmähliche und nachhaltige Umschichtung hin zu strategischen Metallen. Sind Metalle das neue schwarze Gold von morgen? Eine spannende Frage.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.