Wenn Gold eine Aktie wäre, hätte es weltweit die größte Marktkapitalisierung und das größte Handelsvolumen!

Gold wird rund um den Globus für seine physischen Eigenschaften geschätzt, ist aber auch aufgrund seiner finanziellen Charakteristika sehr gefragt. Die Mehrheit der großen Vermögensverwalter und der weltweiten Zentralbanken halten Gold, während ein Großteil der Öffentlichkeit nichts von den Vorzügen des gelben Metalls weiß. In der Finanztheorie scheint Gold unentbehrlich für die Diversifikation eines Anlageportfolios. Das Interesse daran ist jedoch individuell verschieden.

Welche Menge Gold sollte man nun im Portfolio haben? 5 %, 10 %, 15 %, 20 % oder gar 40 %? Sind die massiven Goldkäufe der Zentralbanken und eines Teils der Investoren der Beweis dafür, dass es sinnvoll ist, Gold zu halten?

Gold, ein einzigartiger Vermögenswert

Worin besteht der Vorteil, einen Vermögenswert zu besitzen, der weder Mieteinnahmen noch Zinsen noch Dividenden bringt? Im Gegensatz zu vielen anderen Investitionen ist Gold durch eine Einfachheit gekennzeichnet, die es zu einem juristischen und finanziellen Trumpf macht.

Anders als eine Aktie oder eine Finanzanlage hat Gold keine Gegenpartei. Das heißt, dass das Edelmetall nicht pleitegehen oder in Zahlungsverzug geraten kann. Zudem ist Gold nicht amortisierbar, das heißt es erfordert keine Ausgaben, um erneuert oder ersetzt zu werden, im Gegensatz zu Immobilien und vielen anderen Investments.

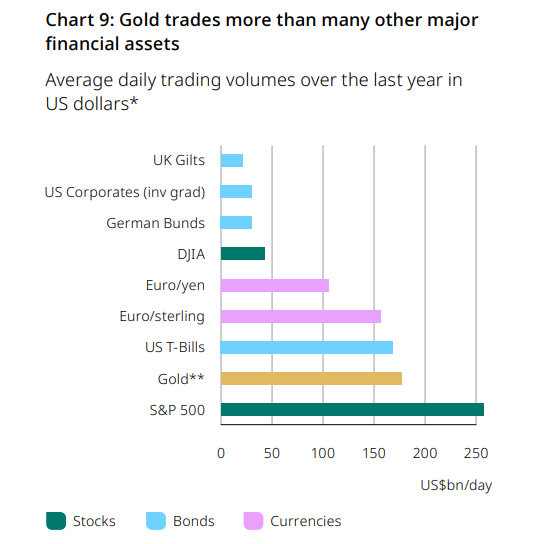

Gold ist daher unabhängig vom politischen und vom Finanzsystem. Gold ist außerdem liquide und international anerkannt, denn es kann in jedem beliebigen Land leicht umgetauscht werden. Die obenstehende Grafik zeigt, dass Gold ein größeres Handelsvolumen hat als die kurzfristigen US-Staatsanleihen. Darüber hinaus ist Gold ein Vermögenswert, auf den sich geopolitische Spannungen oder Kriege nicht negativ auswirken. Das gelbe Metall zeigt sogar eine allgemeine Tendenz zu Kursgewinnen in Krisenzeiten…

Schließlich ist Gold aufgrund seines hohen Wertes auch leicht zu verwahren. Mehrere zehntausend Euro passen auf diese Weise problemlos in eine Hosen- oder Jackentasche. Aufgrund dieser Eigenschaften ist Gold in der Kultur zahlreicher Länder und innerhalb des Finanzsystems ein einzigartiger Vermögenswert. Gold ist sogar der „wichtigste“ Aktivposten der Zentralbanken, deren Goldkäufe in etwa der Ausweitung ihrer Bilanz folgen.

Vermögensverwalter mit Goldbesitz

2023 haben ein Duzend internationale Vermögensverwalter klar gesagt, dass sie ihre Goldinvestments beibehalten oder ausbauen wollen. Ein wichtiger Grund für diesen Trend ist die Tatsache, dass traditionelle Aktien- und Anleiheportfolios an Attraktivität verloren haben. Zahlreiche Vermögensverwalter, Financiers und Milliardäre halten daher auch Gold und scheinen diese Strategie in den letzten Jahren verstärkt verfolgt zu haben. Unter diesen Persönlichkeiten finden wir beispielsweise:

- Ray Dalio: Der Bridgewater-Fonds Pure Alpha ist in Gold investiert, wenngleich der jeweilige Anteil je nach Marktbedingungen variieren kann. Ray Dalio empfiehlt im Allgemeinen Goldanlagen im Umfang von 5-10 % des eigenen Portfolios.

- Jim Simons: Renaissance Technologies, bekannt für seine quantitative Methodik, hat Gold zu seinem weit gestreuten Portfolio hinzugefügt, wobei der genaue prozentuale Anteil Teil der exklusiven Strategie ist. Der kürzlich verstorbene Jim Simons war als einer der erfolgreichsten Vermögensverwalter der Finanzgeschichte bekannt.

- Paul Tudor Jones: Der Milliardär ist bekannt dafür, einen signifikanten Anteil seines Investitionskapitals in Gold anzulegen, insbesondere in Zeiten wirtschaftlicher Unsicherheit und wenn die Inflation Anlass zur Sorge gibt.

- John Paulson: Der amerikanische Milliardär ist dafür berühmt, dass er sein Vermögen während der Krise von 2007 erfolgreich vermehrte und umfangreiche Goldinvestitionen hielt, vor allem nach der Krise von 2008.

Wenn sich die reichsten Financiers für Gold interessieren, ist das unter anderem auch den schutzbietenden Eigenschaften des Edelmetalls geschuldet. Gold ist auch ein Mittel zur Vermeidung von Krisen, denn wenn im Finanzsystem die Panik um sich greift, steigt sein Kurs typischerweise. Beim Börsencrash von 1987, während des Krieges zwischen Kuweit und dem Irak 1990, während der Dotcom-Krise von 2000, während der Finanzkrise von 2007 bis 2009 und jüngst während der Coronakrise hat Gold jeweils eine Performance zwischen +5 % und +50 % gezeigt. Diese beachtliche Kapazität zum Schutz von Portfolios führt dazu, dass Gold langfristig weniger riskant ist als andere Aktiva. Seine interessante Rentabilität im Zusammenhang mit seinem steigenden Kurs macht Gold zudem zu einem der Vermögenswerte mit dem besten Risiko-Rendite-Verhältnis.

Die Vorzüge von Gold im Portfolio

Gold wird manchmal von bestimmten Investoren gemieden, für die das ewige Metall nicht von „Interesse“ ist. Allerdings zeigt die elementarste Finanztheorie klar die optimalen Eigenschaften von Gold in einem Portfolio. Gold hat eine sehr ansehnliche historische Performance vorzuweisen, bei einem gleichzeitig im Allgemeinen begrenzten Risiko. Die nachfolgende Grafik illustriert die Performance verschiedener Assets zwischen 2019 und 2024 im Verhältnis zu ihrem jeweiligen Risiko (Volatilität). In dieser Grafik wäre ein Punkt links oben das Optimum, denn dies würde die beste Performance bei geringstem Risiko widerspiegeln.

Die Grafik umfasst zahlreiche beliebte Aktiva wie den MSCI World Index (CW8 in der Grafik), französische und amerikanische Aktien mit sehr guter Kursentwicklung (z. B. Apple, Microsofft, Amazon etc.), sowie Gold (GC=F) und Silber (SI=F). Innerhalb der letzten 5 Jahre scheint Gold das „optimalste“ Asset gewesen zu sein, mit einer Performance von fast +100 % und einem Risiko, das nur etwas höher war als das des MSCI World, beispielsweise. Auch Silber hebt sich in den letzten Jahren als optimaler Vermögenswert ab, geht allerdings mit einem größeren Risiko einher.

Unterm Strich ist Gold einer der Vermögenswerte mit dem besten Risiko-Rendite-Verhältnis, insbesondere im Vergleich mit den meisten Börsenindices und den amerikanischen Tech-Aktien mit der besten Performance. Selbst die Aktie von NVIDIA, die sich weit besser entwickelt hat als quasi alle anderen Aktien weltweit, ordnet sich mit Blick auf das Risiko-Rendite-Verhältnis in der Nähe der roten Linie der obenstehenden Grafik ein. Das bedeutet, dass Gold in den letzten Jahren für ein Anlageportfolio ein besseres Verhältnis bot als Aktien wie Nvidia.

Anders ausgedrückt ist Gold (aber auch Silber) ein Vermögenswert, der angesichts seines geringen Risikos, welches das Portfolio stabilisiert, die beste Performance bietet. Die geringe Korrelation von Gold mit anderen Aktiva macht das Edelmetall mit Blick auf eine Streuung der Anlagen besonders attraktiv. Dies ermöglicht eine mindestens ebenso hohe Rendite bei geringerem Risiko. Dieser doppelte Vorzug von Gold – ein optimales Risiko-Rendite-Verhältnis und die schwache Abhängigkeit von anderen Finanzmärkten – macht das gelbe Metall zu einem zentralen Vermögenswert in der Finanzwelt.

Welchen Anteil am Gesamtvermögen sollte Gold haben?

Die Finanztheorie zeigt uns, dass Gold ein „optimaler“ Vermögenswert ist. Ein Investor könnte folglich leicht auf die Idee kommen, dass er sein gesamtes Vermögen in Gold halten sollte. Doch trotz aller Vorteile weist Gold als Anlage gewisse Risiken auf und durchläuft Bullen- und Bärenmärkte, die dem Investor zum Nachteil gereichen können, wenn er im falschen Moment liquide Mittel benötigt. Zudem können zahlreiche andere Anlagen mit höherem Risiko auch höhere Renditen liefern. Gold wird daher in erster Linie als Mittel zur Diversifizierung betrachtet.

Die Notwendigkeit, Gold in das Portfolio zu integrieren, ist für einen Investor, der ausschließlich Anlagen im Immobilienbereich hält, nicht die gleiche wie für einen Investor, der ausschließlich Technologie-Aktien oder gar Kryptowährungen hält.

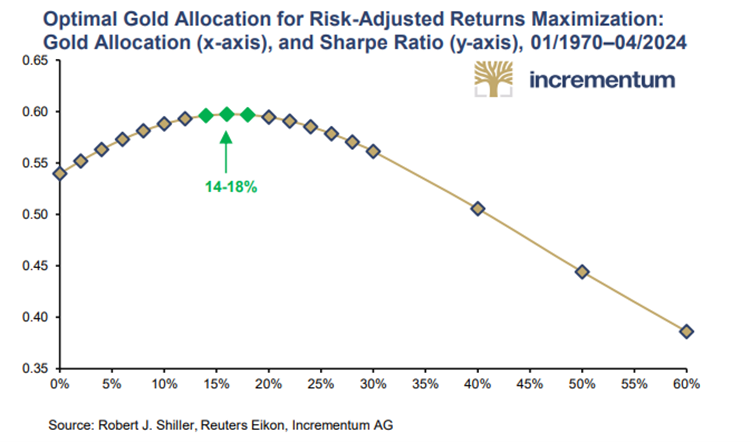

Für ein traditionelles Finanzportfolio, das sich in etwa zu gleichen Teilen aus Aktien und aus Anleihen zusammensetzt, „liegt die geschätzte optimale Gold-Allokation für Investoren mit einem Anlagehorizont von 10 Jahren bei rund 13 %“, so der World Gold Council. „Investoren mit einer größeren Toleranz für Zinsrisiken können größeren Nutzen aus der Diversifizierung mit Hilfe von Gold ziehen als Investoren mit kürzerem Anlagehorizont. […] Die Bandbreite des in den Studien vorgeschlagenen Goldanteils liegt zwischen 10 % und 19 %, je nach Anlagedauer und Art der anderen Vermögenswerte im Portfolio.“

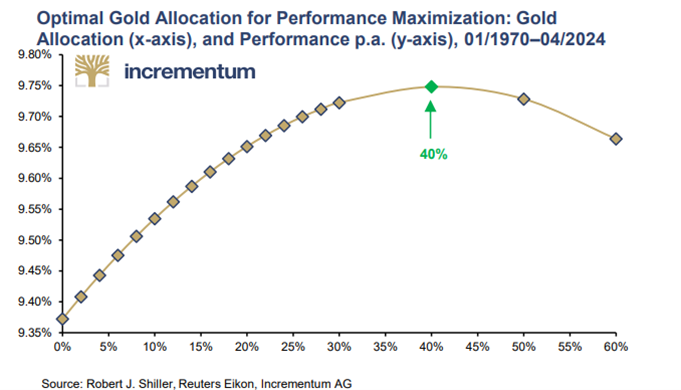

Dennoch lässt sich mit diesen Goldanteil die Portfoliorendite maximieren und gleichzeitig das Risiko reduzieren. Es ist auch möglich, Gold nur zur Maximierung der Rendite einzusetzen, was mit einem höheren Risiko verbunden ist. Aber ein sehr langfristig orientierter Anleger, der relativ optimistisch in Bezug auf die Entwicklung des Goldpreisesist, sollte diesen Goldanteil vernünftigerweise erhöhen, laut World Gold Council auf bis zu 40 % des Portfolios. Ein so hoher Goldanteil würde allerdings zu einer unterdurchschnittlichen Wertentwicklung des Portfolios führen, wenn der Goldpreis stark sinken sollte.

Es ist bemerkenswert, dass Gold seit dem Ende des Goldstandards um fast 6,5 % pro Jahr gestiegen ist, was die Performance von Anleihen bei weitem übertrifft und fast der von Aktien gleichkommt. Bei einem risikoreichen und recht volatilen Portfolio (ca. 15 %) lassen sich mit einem Goldanteil von nur 5 % in einem traditionellen Finanzportfolio bis zu 2 Prozentpunkte Performance pro Jahr erzielen. Das entspricht einer zusätzlichen Performance von fast 50 % über 20 Jahre.

Wie viel Gold sollte der durchschnittliche französische Anleger kaufen?

Für die meisten Franzosen sind Ersparnisse nur Geld, das auf Girokonten, Sparbüchern oder in Lebensversicherungen „schläft“. Darüber hinaus sind Rücklagen, die auf Girokonten ohne Verzinsung aufbewahrt werden, direkt dem Inflationsrisiko ausgesetzt. Es besteht die Gefahr, dass die Kaufkraft dieser Ersparnisse innerhalb weniger Jahrzehnte fast vollständig vernichtet wird. Darüber hinaus konzentriert sich ein Großteil des Vermögens der Franzosen auf Immobilien, für den unmittelbaren Bedarf an Wohnraum, als Geldanlage oder als Zweitwohnsitz.

Im Jahr 2021 lag das mittlere Bruttovermögen eines Franzosen bei fast 200.000 €. Bemerkenswert ist auch, dass die Franzosen laut der Banque de France im Jahr 2023 insgesamt Ersparnisse in Höhe von 6,185 Billionen Euro besaßen. Dies entspricht im Durchschnitt mehr als 90.000 € an finanziellen Rücklagen pro Kopf. Es zeigt sich jedoch, dass diese Ersparnisse überwiegend suboptimal angelegt und daher schlecht verteilt sind.

Die Finanzanlagen der Franzosen konzentrieren sich weitgehend auf Zinsprodukte (60 %), von denen ein großer Teil auf Bankeinlagen (21,5 %) sowie auf Lebensversicherungen in Eurofonds und Rentensparen (24 % der Gesamtsumme) entfällt. Die restlichen 40 % dieser Ersparnisse bestehen aus Aktien und fondsgebundenen Lebensversicherungen. Wir sehen also, dass das Sparprofil der Franzosen gut zu einem traditionellen Portfolio passt, das zu 60 % aus Zinsprodukten und zu 40 % aus Aktien besteht. Gleichzeitig halten die Franzosen weniger als 4 % ihres Gesamtvermögens in Form von Gold. Das Anlageportfolio der Franzosen ist also eindeutig suboptimal.

Wenn wir zudem Immobilien als festverzinsliche Anlage (Miete) mit einer Nettorendite von beispielsweise rund 4 % betrachten, müssten die Franzosen sogar noch mehr Gold besitzen, als es die Summe der rein finanziellen Rücklagen nahelegt. Bei einem angenommenen Goldanteil von 15 % und einem Bruttovermögen von fast 200.000 € müsste jeder Franzose Gold im Wert von fast 30.000 € besitzen, was derzeit einem 500-Gramm-Barren entspricht. Doch selbst wenn wir nur die rein finanziellen Ersparnisse berücksichtigen, würde eine Kapitalallokation von 15 % bedeuten, dass jeder Franzose fast 14.000 € in Gold investieren müsste.

Schlussfolgerung

Wenn Gold eine Aktie wäre, wäre es die weltweit führende Aktie. Aber im Gegensatz zu Aktien, Immobilien oder Anleihen ist das Edelmetall nicht vom Risiko eines Zahlungsausfalls oder einer Insolvenz betroffen. Gold scheint eine Anlage ohne Gegenpartei zu sein, die wirtschaftliche und politische Risiken ausgleichen kann. Dieser liquide Vermögenswert ist daher eine bevorzugte Anlage vieler Vermögensverwalter und Milliardäre.

Gold scheint in der Tat ein nahezu unentbehrliches Asset im Portfolio zu sein. Es ist optimaler als die meisten globalen Aktienindizes und Einzelaktien. Mit anderen Worten: Gold bietet im Verhältnis zu seinem Risiko eine relativ hohe Rendite. Diese einzigartige Eigenschaft macht das gelbe Metall zu einem zentralen Instrument des Portfoliomanagements, und dank seiner geringen Korrelation mit anderen Indizes ist es auch ein geeignetes Mittel zur Diversifizierung der Finanzanlagen.

Die Finanztheorie legt nahe, dass der ideale Goldanteil wahrscheinlich zwischen 10 % und 20 % beträgt. Das gilt sowohl im traditionellen Finanzwesen als auch für das Vermögen der Franzosen. Darüber hinaus könnte der optimale Goldanteil für einen Investor, der auf die positive Entwicklung des Goldpreises vertraut und einen sehr langfristigen Anlagehorizont hat, bis zu 40 % des Gesamtportfolios betragen. Die Finanztheorie legt also eine klare Arbitrage zugunsten von Gold nahe.

Zusammenfassend lässt sich feststellen, dass das ewige Metall im Vermögen der Franzosen stark untergewichtet zu sein scheint. Während die meisten Zentralbanken Gold kaufen, tun sich Privatpersonen schwer, ihr Verhalten in Finanzfragen zu ändern. Für den durchschnittlichen Franzosen scheinen 10.000 € bis 40.000 € in Gold theoretisch die optimale Kapitalallokation in einem traditionellen Portfolio zu sein. Obwohl Frankreich zu den Ländern mit dem größtem Goldbesitz pro Kopf zählt, haben die Franzosen nicht genug Gold in ihrem Portfolio...

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.