Seit der Krise im Jahr 2020 hat der US-Aktienmarkt mit einem Plus von 20 % pro Jahr eine starke Performance gezeigt. Diese Hausse hat sich seit 2022 mit dem Boom der künstlichen Intelligenz noch verstärkt und in den letzten beiden Jahren zu Kursgewinnen von über 50 % geführt.

Trotz dynamischer Innovationen und des anhaltenden Wachstums in den USA wirft die Stärke dieses Bullenmarktes Fragen auf. Auch Vermögensverwalter, die einen historisch niedrigen Bestand an liquiden Mitteln in ihren Portfolios halten, betrachten den Markt als überbewertet. Wäre es nicht endlich an der Zeit für eine Pause, wie schon so oft in der Geschichte?

Während einige Banken weiterhin zuversichtlich sind, nehmen die Fondsmanager eine vorsichtigere Haltung ein. Dieser Artikel untersucht die fundamentalen und zyklischen Faktoren, anhand derer sich der Zustand der Finanzmärkte zu Beginn des Jahres 2025 analysieren lässt.

Eine Korrektur nach der Präsidentschaftswahl?

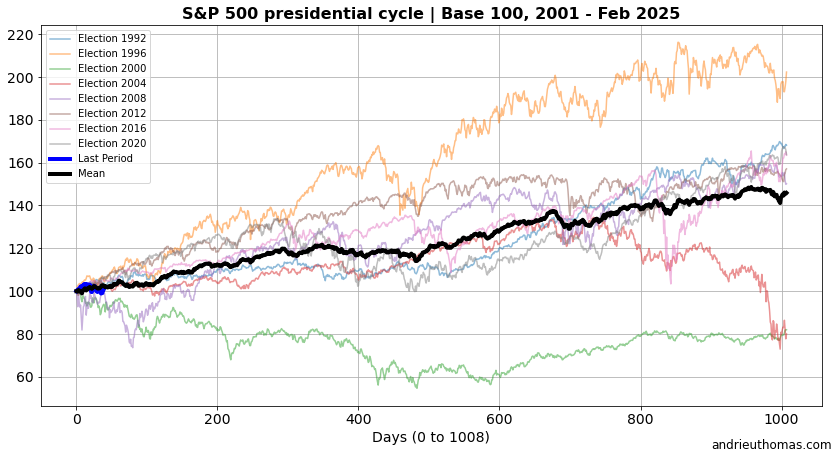

Zu den vorherrschenden Zyklen an der Börse gehört der berühmte „Präsidentschaftszyklus“, der in etwa der Dauer einer Amtszeit des Präsidenten in den USA entspricht. Er ist in der Regel durch einen Rückgang der Finanzmärkte um die Zwischenwahlen herum gekennzeichnet, gefolgt von einem starken Aufwärtstrend in den zwei Jahren vor der Präsidentschaftswahl und der Fortsetzung dieses Trends in den 200-300 Tagen danach.

Von 2020 bis 2024, während der Amtszeit von Joe Biden, folgte der S&P 500 einem typischen Präsidentschaftszyklus. Um dieses Phänomen zu veranschaulichen, haben wir alle Präsidentschaftszyklen seit 1992 sowie ihren Durchschnitt dargestellt (schwarze Kurve). Die letzte Amtszeit (2020-2024) ist grau eingezeichnet und erwies sich als die bullischste seit 1996, obwohl sie sich auf bemerkenswerte Weise an der durchschnittlichen Entwicklung des Zyklus orientierte. Unsere aktuelle Position wird durch die fette blaue Kurve illustriert.

Quelle: Cycles et fractales pour investir en Bourse | E-book (144 Seiten PDF) - Thomas Andrieu

Darüber hinaus stellen wir fest, dass die Präsidentschaftszyklen mit dem stärksten Abwärtstrend die Jahre 2000-2004 und 2004-2008 waren. Die starke Konzentration der Kurven in der Nähe des durchschnittlichen Zyklus deutet auf die Relevanz dieses Musters hin. Dieses Phänomen ist möglicherweise mit dem Einfluss der Regierungsdauer auf die Wirtschaftsstruktur zu erklären, wobei strategische Ausgaben, Neuausrichtungen und Anpassungen typischerweise am Ende einer Amtszeit forciert werden.

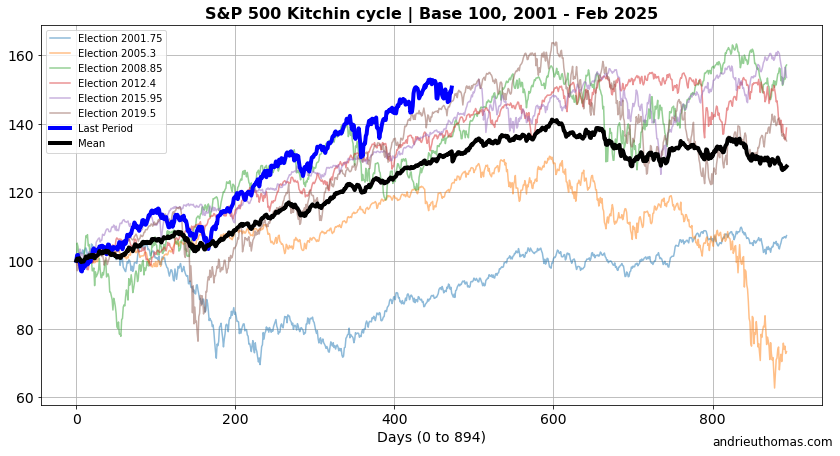

Dieser Zyklus ist jedoch nicht der einzige, der die Geschicke des Aktienmarktes beeinflusst. Ein weiterer Schlüsselfaktor ist der Kitchin-Zyklus, benannt nach dem Wirtschaftswissenschaftler Joseph Kitchin (1923). Dieser Zyklus, der etwa dreieinhalb Jahre dauert, weist seit mindestens 150 Jahren eine starke Korrelation mit der allgemeinen Entwicklung der Aktienindizes auf. Die blaue Kurve unten, die unsere aktuelle Position in diesem Zyklus anzeigt, lässt eine deutliche Symmetrie mit der schwarzen Kurve erkennen, die die mittlere Entwicklung des Kitchin-Zyklus für den S&P 500 illustriert.

Diese übereinstimmenden Beobachtungen deuten darauf hin, dass eine Korrektur des S&P 500 innerhalb von 100 bis 200 Börsentagen, d. h. bis Ende 2025, wahrscheinlich ist. Doch was wären die zugrunde liegenden Elemente einer solchen Entwicklung?

Abwärtsrisiko in den nächsten zwei Jahren?

Das Kurs-Gewinn-Verhältnis des S&P 500 ist in den letzten beiden Jahren um 50 % gestiegen! Mit anderen Worten: Der Großteil der Hausse in den letzten Jahren ist nicht auf Gewinnsteigerungen, sondern auf eine Neubewertung der Aktien zurückzuführen. Diese höhere Bewertung kann gerechtfertigt sein, wenn für die nächsten Jahre ein stärkeres Wachstum erwartet wird. Allerdings wird der S&P 500 Ende 2024 mit dem 29-fachen seiner Jahresgewinne bewertet, verglichen mit dem 19-fachen Ende 2022. Innerhalb von zwei Jahren hat der Markt also das Äquivalent eines ganzen Jahrzehnts gewonnen!

Aus einem anderen Blickwinkel betrachtet, lässt sich die Situation so beschreiben: Während der Markt 2022 eine Rentabilität von 5,25 % forderte (was einer Amortisierung des Aktienwertes über 19 Jahre entspricht), gibt er sich heute bei ansonsten gleichen Bedingungen mit nur 3,5 % zufrieden – ein Niveau, das unter dem Leitzins liegt! Nach Angaben von Goldman Sachs „besteht bei hohen Bewertungen eine Wahrscheinlichkeit von 80 %, dass der S&P 500 innerhalb eines Jahres von seinem Höchststand um 10 % sinkt“. Einen weiteren Hinweis auf dieses Risiko liefern uns die Vermögenswerte, die am sensibelsten auf die verfügbare Liquidität reagieren. So zeugt die Deckelung des Kurses von Bitcoin (BTC) in den letzten Monaten beispielsweise von der begrenzten Kaufkraft an den Märkten.

In den letzten zehn Jahren ist der Gewinn je Aktie im S&P 500 um etwa 4,5 % pro Jahr gestiegen, was ein KGV zwischen 20 und 25 rechtfertigen würde, oder symmetrisch dazu eine Aktionärsvergütung, die sich am aktuellen Leitzins orientiert. Dabei gilt es zu bedenken, dass die Performance des Aktienindex in diesem Zeitraum zur Hälfte auf Gewinnwachstum und zur Hälfte auf höheren Bewertungen basiert.

Letztere können auf die Erwartung eines stärkeren langfristigen Wachstums oder auf die sinkende Attraktivität anderer Anlageoptionen zurückzuführen sein. Folglich ist ein Jahrzehnt, in dem der Aufwärtstrend an den Märkten durch niedrige Zinsen unterstützt wurde, nun einem Jahrzehnt gewichen, in dem dieser Anstieg auf einem soliden Wirtschaftswachstum beruht. Das anhaltend hohe Zinsniveau macht diese historisch hohen Bewertungen jedoch schwieriger zu rechtfertigen und zudem riskanter, sollte sich das Wachstum verlangsamen.

Trotz allem erwartet Goldman Sachs für den S&P 500 (der im Februar bereits 4 % zulegte) im Jahr 2025 ein Plus von 10 %, wobei sich die Hausse der „Magnificent Seven“ verlangsamen wird. Das stimmt auch mit unserer Prognose für Goldpreis im Jahr 2025 überein, in der wir ebenfalls von einem Kursgewinn von rund 10 % ausgehen. Folglich würde eine Marktkorrektur in diesem Jahr die besonders starke Aufwärtsdynamik der letzten zwei Jahre wahrscheinlich nicht in Frage stellen.

Fondsmanager historisch über-investiert!

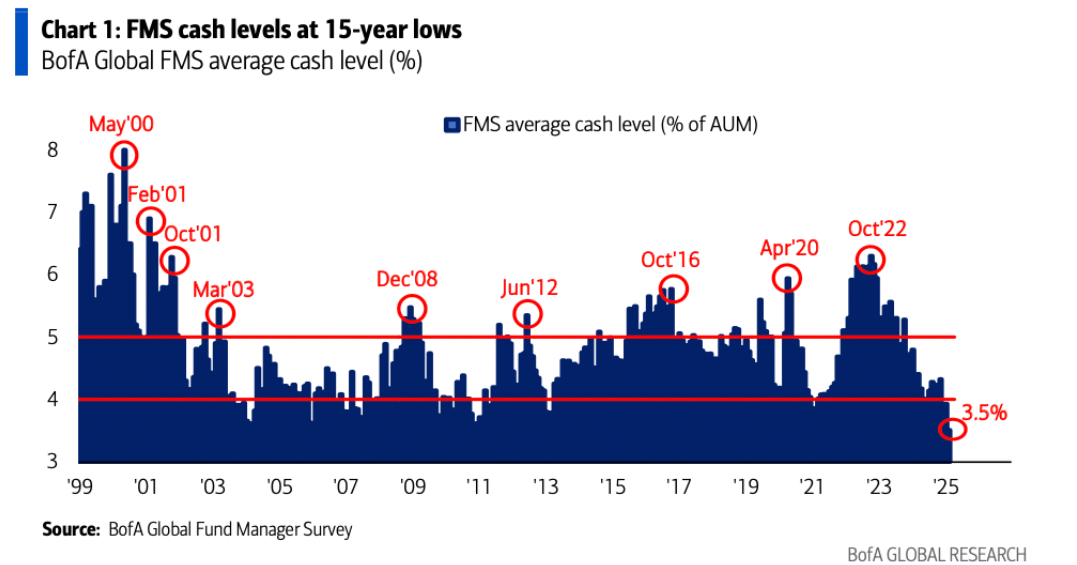

„Wenn die Zeit abgelaufen ist, ändert sich der Trend“, sagte William Gann. Da ein Bullenmarkt nur dann fortgesetzt werden kann, wenn er auch gekauft werden kann, lohnt es sich immer, die potenzielle Kaufkraft des Marktes im Auge zu behalten, d. h. im Wesentlichen das Exposure der professionellen Investoren.

Die folgende Grafik aus einer Umfrage der Bank of America zeigt den Anteil der nicht investierten Barmittel in den Portfolios von Fondsmanagern. Mit einem Cash-Anteil von nur 3,5 % weisen die Manager derzeit ein hohes Marktexposure auf. Umgekehrt bedeutet das, das jedes weitere Engagement am Aktienmarkt marginal bleiben muss. Ein so geringer Barmittelanteil in den Portfolios führt typischerweise innerhalb von 100 bis 200 Tagen nach diesen Exzessen zu einer Korrektur.

Quelle: BofA Survey Shows Investors Haven’t Been This Risk-On Since 2010 - Bloomberg

Für das Jahr 2025 erwarten die Fondsmanager eine durchschnittliche Performance von 34 % für den Aktienmarkt, 22 % für Gold und 18 % für US-Aktien. Zu den von den Vermögensverwaltern eher gemiedenen Anlageklassen zählen Anleihen und Energiewerte, während die gefragtesten Investments Aktien aus dem Banken- und dem Gesundheitssektor sind. In den letzten Monaten reduzierten die Anleger ihr Exposure gegenüber Banken und Technologiewerten etwas, bleiben aber immer noch stark investiert – und das, obwohl 89 % derselben von der Bank of America befragten Manager die Aktienmärkte für überbewertet halten.

Überbewertete Märkte: Die Geschichte eines langen Zyklus

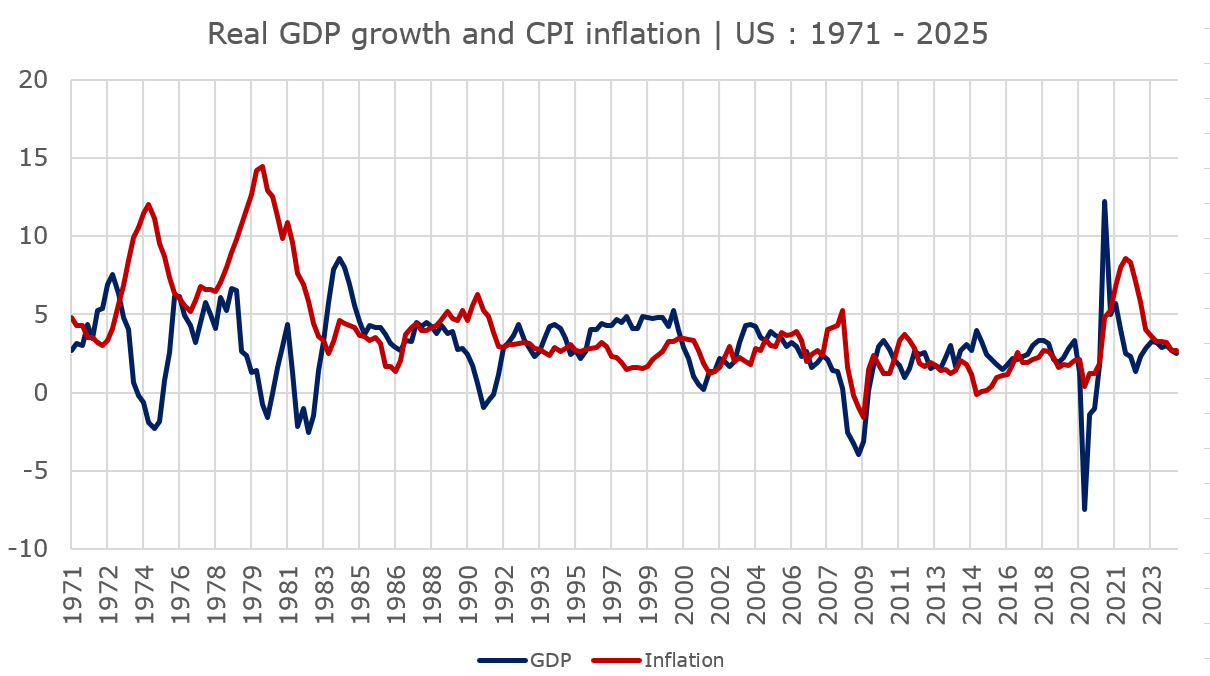

Hohe Bewertungen sind an der Börse in den letzten zehn Jahren Normalität geworden. Diese Tendenz ist typisch für die Aufwärtsphasen des langen Wirtschaftszyklus, in denen Wachstum und Inflation aufgrund von Innovationen und häufigen Konflikten in der Regel erhöht sind. Im Jahr 2024 kletterte das BIP in den USA um 2,8 % – ein deutlich höheres Plus als in der Eurozone, deren Wachstum kaum ein Drittel dessen beträgt, aber weniger als in China (+5 %).

Wie das Bureau of Economic Analysis in den USA betont, „erhöhte sich das inflationsbereinigte BIP im Jahr 2024 um 2,8 % (gegenüber dem Jahresniveau von 2023), verglichen mit einem Anstieg von 2,9 % im Jahr 2023. Der Anstieg des realen BIP im Jahr 2024 spiegelt eine Zunahme der Verbraucherausgaben, der Investitionen, der Regierungsausgaben und der Exporte wider. Die Importe haben sich ebenfalls erhöht“. Allerdings wird sich im letzten Quartal 2024 ein Rückgang der Investitionen bemerkbar machen (-1 %).

Ähnliches berichtet auch Goldman Sachs: „Im vergangenen Jahr haben die USA ihr BIP um 1,4 Billionen US-Dollar gesteigert, verglichen mit einem Plus von 937 Milliarden US-Dollar in China und einem Zuwachs von 619 Milliarden US-Dollar in der gesamten Eurozone. Der Anstieg des Pro-Kopf-BIP in den USA im Jahr 2024 stellte die Zahlen anderer Länder in den Schatten, während auch die Arbeitsproduktivität in den USA deutlich zunahm.“

Der bemerkenswerteste Punkt bleibt jedoch die stabile Inflationsrate von rund 3 % in den USA und 2,5 % in der Eurozone. Diese Inflation ist im Wesentlichen strukturell bedingt, da die Inflation ohne Energie und Rohstoffe in den USA 3,3 % und in der Eurozone 2,7 % beträgt. Beispielsweise steigen die Preise in den Bereichen Verkehr, Gesundheit und Immobilien stärker an. Dieses „Inflationsplateau“, das sich im Euroraum trotz des fehlenden Wachstums in den wichtigsten Volkswirtschaften hält, spiegelt einen strukturellen Wandel wider, der die Ziele der Zentralbanken erschwert. Darüber hinaus deutet die niedrige Arbeitslosigkeit darauf hin, dass eher ein Stocken der Wirtschaft als ein Eintritt in eine Boomphase droht.

Eine Dynamik, von der Gold und Anleihen profitieren könnten

Auch wenn die Märkte die Gefahr einer Rezession noch ausschließen, könnte das Risiko eines Wachstumsrückgangs in der zweiten Jahreshälfte 2025 belastend wirken. Die Inflation bleibt ein Schlüsselfaktor, der einen Anreiz bietet, die Leitzinsen auf oder über dem Inflationsniveau zu halten. Dieses Umfeld hoher Zinsen dürfte langfristigen Anleihen nach dem historischen Crash im Jahr 2022 zugutekommen.

Darüber hinaus verstärken die Unterschiede in der Wirtschafts- und Geldpolitik diese Dynamiken, wie die asynchronen Zinssenkungen der verschiedenen Zentralbanken zeigen. Innerhalb eines Jahres senkte die Fed den Leitzins um 1 %, während die EZB ihn um 1,35 % senkte. In den USA liegt er derzeit bei 4,3 %, in der Eurozone dagegen nur bei 2,9 %. Indem sie ihre Leitzinsen deutlicher senkt als die Fed gibt die EZB einem schwächeren Euro den Vorzug. Diese stärkere Senkung des Leitzinses wird objektiv mit einem geringeren Wachstum, implizit aber auch mit einer höheren Verschuldung begründet. Dies könnte zu einer erhöhten Volatilität auf dem Währungsmarkt führen und die Nachfrage der Zentralbanken nach Gold fördern.

Schließlich verändert die Rückkehr der hohen Zinsen das Verhalten der Finanzmärkte grundlegend. Da die Liquidität nun knapper wird, sind langfristige strukturelle Auswirkungen zu erwarten. Bemerkenswert ist auch, dass der Anstieg des Goldpreises seit 2016 mit einer zunehmenden Korrelation mit dem Kurs des S&P 500 einhergeht. Dieses Phänomen ist typisch für Bullenmärkte mit geringer Volatilität. Wenn die Lage an den Märkten angespannt ist, neigt der Goldpreis jedoch dazu, sich vom S&P 500 abzukoppeln oder sich entgegengesetzt zu ihm zu entwickeln, wie es in den Jahren 2020 und 2022 der Fall war. In diesem Kontext profitiert Gold in der Regel von Rücksetzern an den Aktienmärkten, bevor sich sein Preis anschließend in einer Konsolidierungsphase stabilisiert.

Schlussfolgerung

„Wenn die Börse läuft, läuft alles“. In den letzten zwei Jahren haben die Finanzmärkte eine beachtliche Performance vorgelegt und die US-Aktienindizes und den Wert von Technologieunternehmen in die Höhe getrieben. Dieser Optimismus beruht vor allem auf einem robusten Wachstum und bedeutenden Innovationen. Allerdings werfen die Dauer und Intensität dieses Bullenmarktes bei den Finanzfachleuten allmählich Fragen auf.

Während die Manager ein rekordverdächtiges Engagement an den Märkten aufweisen, begrenzt die fehlende Liquidität für weitere Käufe das Potenzial für eine Fortsetzung des Aufwärtstrends. Die Geschichte zeigt, dass auf so hohes Marktexposure oftmals Korrekturphasen folgten.

Letztere können jedoch lange auf sich warten lassen... Außerdem bedeutet eine Korrektur nicht unbedingt eine nachhaltige Trendwende. Die Wirtschafts- und Börsenzyklen werden von verschiedenen Faktoren beeinflusst, darunter die Präsidentschafts- und Kitchin-Zyklen, die auf eine mögliche Wende bis Ende 2025 hindeuten. Die Zentralbanken könnten bei dieser Entwicklung eine entscheidende Rolle spielen, indem sie ihre Geldpolitik an den Stabilisierungsbedarf der Märkte anpassen. Schließlich sollte die Rolle von Gold und Anleihen nicht unterschätzt werden, und einige Fondsmanager nehmen bereits Umschichtungen vor, wenn auch noch in begrenztem Umfang.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.