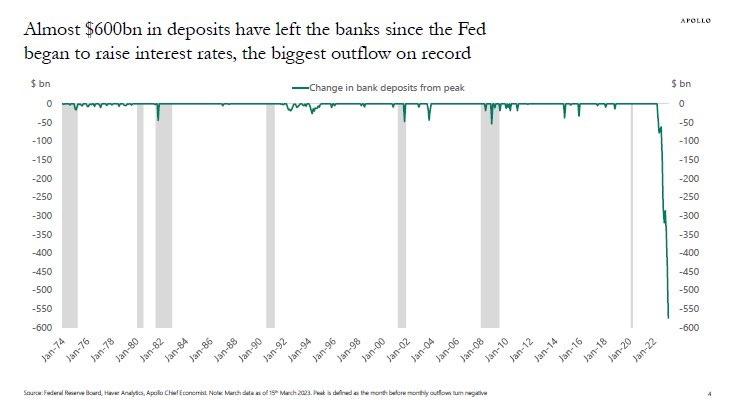

Die Grafik der Woche wurde vom Research-Unternehmen Apollo veröffentlicht. Der aktuelle Bank Run hat in den USA bereits Bankeinlagen in Höhe von 600 Milliarden Dollar verschwinden lassen:

Die aggressive Geldpolitik der Fed hat einen historischen Abfluss der Sparguthaben ausgelöst – historisch in seiner Geschwindigkeit und in seinem Umfang.

Noch nie sahen sich die Banken mit einer derartigen Kundenflucht konfrontiert – ein Trend, der nunmehr die Gesamtheit der Regionalbanken bedroht, die nicht von den impliziten Garantien der Fed abgesichert sind.

Nachdem sie zunächst die Sicherheit aller Bankguthaben versprochen hatte, machte die Finanzministerin Janet Yellen nur wenige Stunden nach der Ankündigung, die dem Bank Run Einhalt gebieten sollte, einen Rückzieher. Diese Kehrtwende hat bei den kleinen Kreditinstituten logischerweise Panik ausgelöst.

Nach Angaben des Wall Street Journal sind heute fast 200 amerikanische Geschäftsbanken in der gleichen Situation wie die SVB. JP Morgan schätzt, dass im Laufe der letzten 3 Wochen ein Gesamtbetrag von einer Billion Dollar aus den anfälligsten Banken abgezogen wurde.

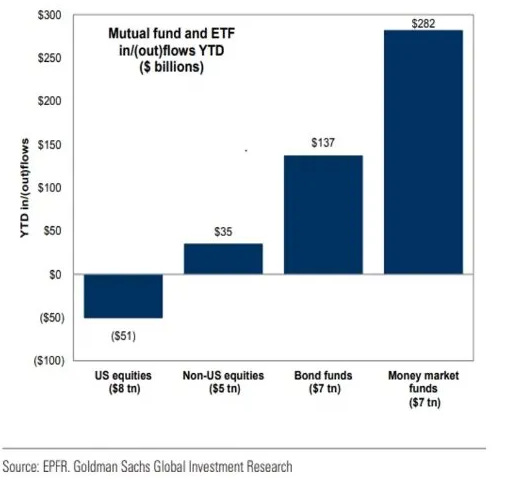

JP Morgan hat ebenfalls berechnet, dass die Hälfte dieses Geldes in offenen Geldmarktfonds landet.

Nach Angaben von Goldman Sachs erreicht der in diese Fonds investierte Gesamtbetrag einen Rekord von 7 Billionen $ und hat sich seit Jahresbeginn damit um 282 Milliarden $ erhöht:

Die andere Hälfte des Geldes fließt in erster Linie in größere und sicherere Banken. Die kleinen Banken leiden also aktuell unter der vollen Wucht des Bank Runs, während die großen Banken Kunden hinzugewinnen.

Die Regionalbanken sind zudem besonders problemanfällig, da sie massiv in Gewerbeimmobilien investiert sind – ein Sektor, der im Zuge der Zinserhöhungen stark an Wert verloren hat.

Der ETF CMBS, der die Entwicklung dieses Sektors misst, setzt seine Baisse in dieser Woche fort:

Die Investoren sehen sich mit verschiedenen strukturellen Problemen konfrontiert:

- Geringe Belegung: Die Rückkehr zur Normalität ist in weite Ferne gerückt, nachdem in vielen Wirtschaftssektoren die Arbeit im Homeoffice fortgesetzt wird.

- Erhöhte Kredit- und Refinanzierungskosten. Die Erneuerung von Pacht- und Mietverhältnissen im Bereich der Gewerbeimmobilien reagiert besonders sensibel auf die Zinsanhebung.

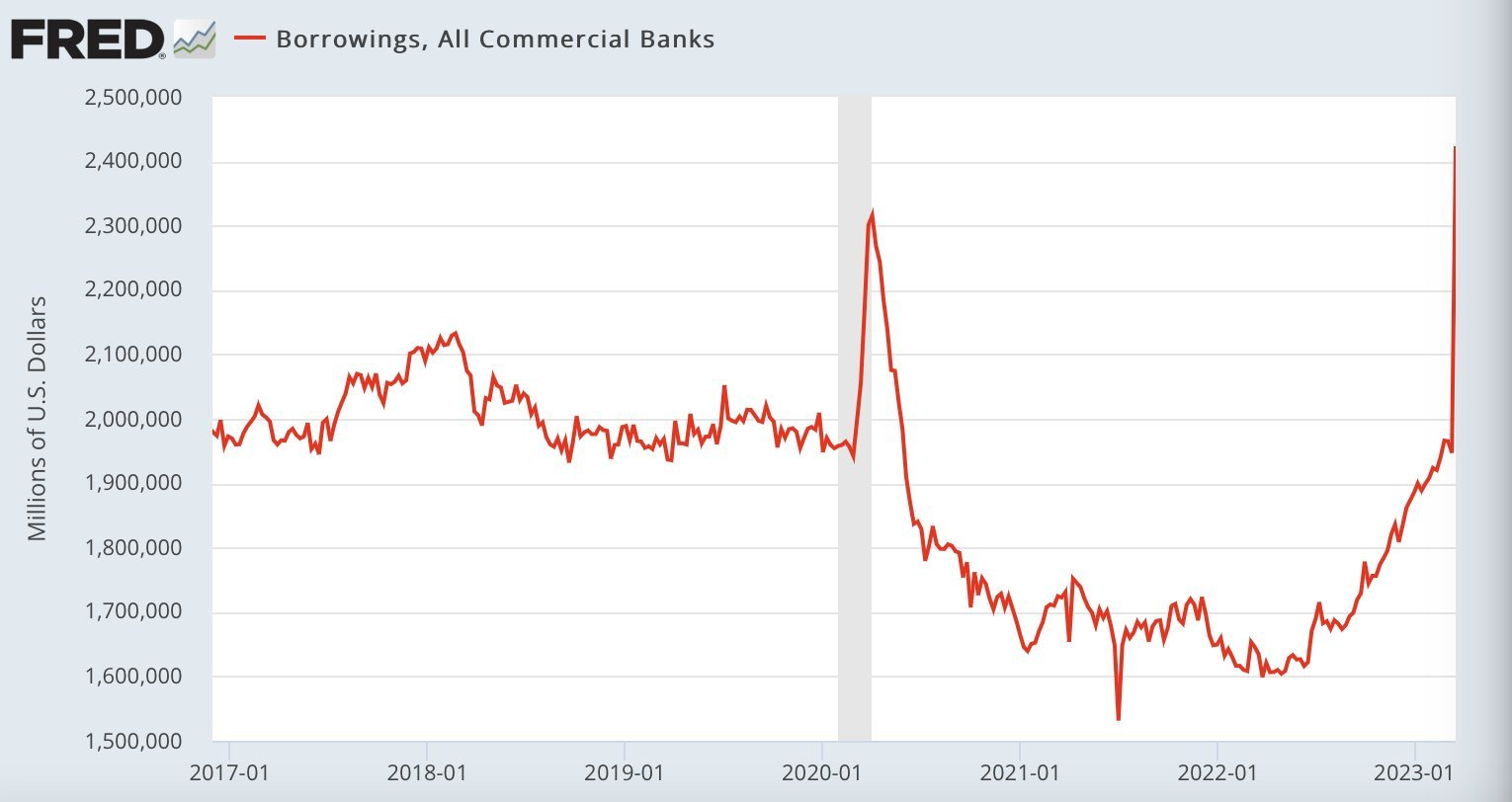

- Eine potenzielle Verringerung der Kreditverfügbarkeit, da die Regionalbanken wichtige Geldgeber dieses Marktes sind. Je stärker diese Banken in Schwierigkeiten geraten, desto mehr werden sie die Kreditbedingungen für Gewerbeimmobilien verschärfen. Und da sie in diesem Segment die wichtigsten institutionellen Akteure sind, werden sie auf diese Weise dort zum Rückgang der Geschäftstätigkeit beitragen. Die Regionalbanken halten zudem die meisten CMBS (Commercial Mortgage Backed Securities). Der Abwärtsdruck auf diese Finanzprodukte ist umso kräftiger, da sie den Hauptteil der Liquidität dieser Banken bilden, die in der aktuellen Belastungssituation abgestoßen werden muss. Um genau diese Abwärtsspirale zu verhindern, hat die Fed ein neues Werkzeug bereitgestellt, dass es den Banken ermöglicht, ihre CMBS zum Kaufpreis (und nicht etwa zum aktuellen Marktwert) gegen Barmittelvorschüsse zu tauschen.

Dieser vor drei Wochen hastig eingerichtete Mechanismus hat den Gesamtbetrag der Kredite, die die Banken bei der Fed aufnehmen, bereits beträchtlich erhöht:

Der Run auf den Rettungsplan der Fed ist noch größer als bei der Corona-Krise im März 2020.

Die Regionalbanken sind besonders betroffen, da sie als einzige einen Bank Run erleben.

Die nicht realisierten Verluste in den Bilanzen der Banken stellen jedoch ein allgemeines Problem dar. Langfristige Anleiheprodukte führen aktuell zu monumentalen Verlusten: Eine von der NYU veröffentlichte Studie schätzt die nicht realisierten Verluste in den Bilanzen der amerikanischen Banken auf insgesamt 1,7 Billionen Dollar. Den Analysten zufolge beträgt die Gesamtkapitalisierung dieser Banken 2,1 Billionen Dollar, während sich die Bankeinlagen in den USA insgesamt 17 Billionen Dollar belaufen. 10% dieser Sparguthaben sind folglich in den nicht realisierten Verlusten zu finden – und das in weniger als einem Jahr, aufgrund der Zinsanhebungen!

Vergessen wir nicht, dass 7 Billionen dieser insgesamt 17 Billionen Dollar nicht von der Einlagensicherung FDIC gedeckt sind. Und selbst wenn für die nicht versicherten Einlagen bei der SVB eine Ausnahme gemacht wurde, ist es offensichtlich, dass die FDIC bei einem solchen Umfang an nicht gedeckten Einlagen im Falle einer Ausweitung der Krise nicht für alle Verluste aufkommen könnte.

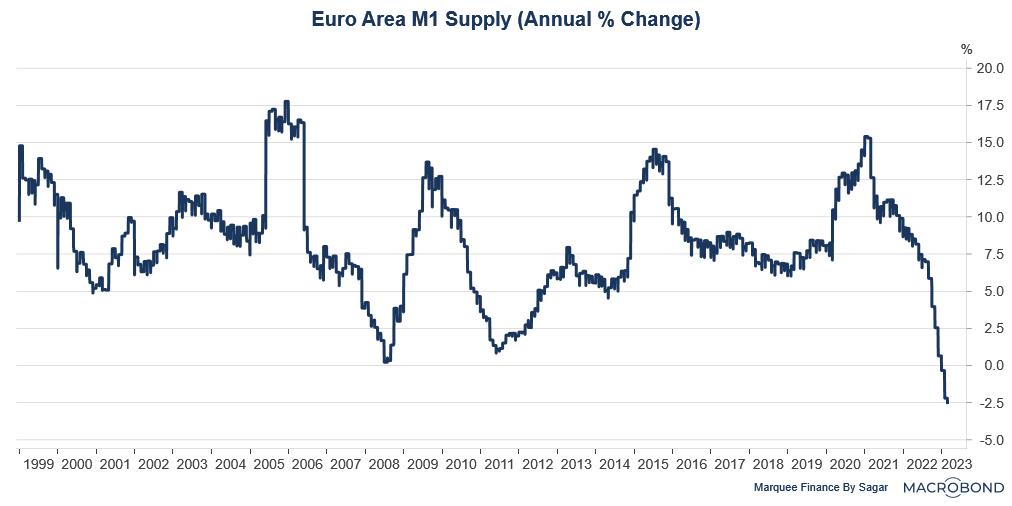

In Europa gestaltet sich die Situation anders, da die Zinserhöhungen bislang geringer ausfielen. Der Unterschied zwischen den Kontozinsen und den Renditen der Staatsanleihen hat die europäischen Sparer noch nicht dazu gezwungen, dem Vorbild der Amerikaner zu folgen (die sich eine bessere Rendite ihrer Ersparnisse erhoffen, indem sie ihre Einlagen an Geldmarktfonds übertragen).

Doch wie in den USA stellen wir auch hier eine signifikante Verringerung der Bankeinlagen fest: Der Rückgang der Geldmenge M1 (die sowohl Bargeld im Umlauf als auch die Sichteinlagen bei den Geschäftsbanken beinhaltet) ist sehr vielsagend. Zwar kann der Rückgang der M1 auch von anderen Faktoren wie einer Reduzierung der Bankkredite oder auch von Operationen der Zentralbank hervorgerufen werden, doch er ist in weiten Teilen dem Run auf die Sparguthaben zuzuschreiben, von dem bestimmte europäische Kreditinstitute betroffen sind.

Dieser Trend hat sich mit dem Absturz der Crédit Suisse in der vergangenen Woche beschleunigt.

Nachdem sie bereits Aktiva im Wert von 76 Milliarden Dollar aus den USA abgezogen hatten, zogen chinesische Staatsbürger weitere 165 Milliarden Dollar aus den Schweizer Banken ab – hauptsächlich, um sie in asiatische Finanzzentren wie Singapur und Hongkong zu verlagern.

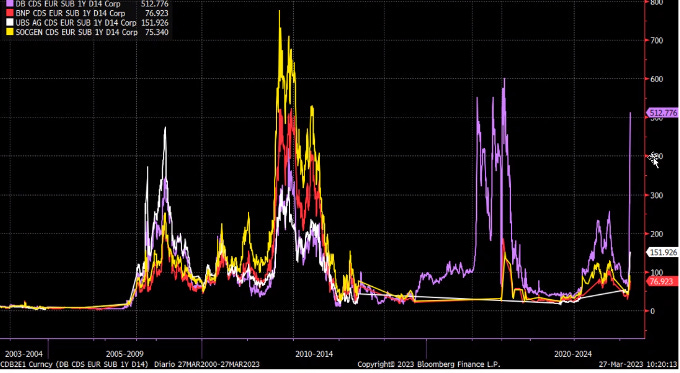

Die Übernahme der Crédit Swiss durch die UBS war nicht ausreichend, um das Vertrauen dieser Kunden in das Schweizer Bankensystem zu erhalten. Das nächste Kreditinstitut, das im Rahmen dieser Vertrauenskrise daran glauben muss, könnte die Deutsche Bank sein. Der Preis für die Absicherung des Ausfallrisikos der Deutschen Bank ist in den letzten Tagen stark gestiegen.

Die Kreditausfall-Swaps (CDS) der Deutschen Bank erreichen erneut die Hochs der Staatsschuldenkrise in der Eurozone:

Wenn man dem Wert Ihrer CDS glaubt, sind die anderen europäischen Banken nicht von diesem Risiko betroffen. Wir erleben auch keinen massiven Bank Run wie in den Vereinigten Staaten.

Auch die Durchsuchungen, die zu Wochenbeginn in den Geschäftsstellen mehrerer europäischer Banken im Rahmen des Cum-Cum-Skandals durchgeführt wurden, der es ausländischen Investoren ermöglicht hatte, Steuern auf ihre Dividenden von französischen Unternehmen zu umgehen, konnten die Bankenaktien nicht merklich erschüttern.

2008 war die Aktie der BNP innerhalb weniger Wochen nach der Pleite von Lehman Brothers um 80% abgestürzt. Eine vergleichbare Entwicklung ist heute nicht zu beobachten, weder gemessen am Volumen noch gemessen am Ausmaß.

Die Kontoeinlagen in Frankreich belaufen sich aktuell auf 3 Billionen Euro. Wenn wir die Schätzungen der Studie der NYU wieder aufgreifen und uns für die französischen Kreditinstitute auf die gleichen Prognosen zu den nicht realisierten Verlusten stützen, hätten die Zinserhöhungen bereits zu bilanziellen Verlusten von 10 % geführt. Angewendet auf die französischen Banken würde das bedeuten, dass diese auf potenziellen Verlusten in Höhe von 300 Milliarden € sitzen. Diese Rechnung unterstellt, dass sie die gleichen nicht realisierten Verluste auf langfristige Anleiheprodukte gemacht haben. Diese Annahme blendet die unterschiedliche Zinshöhe bei europäischen Finanzprodukten aus, sowie die Tatsache, dass die Lage mit Sicherheit von Bank zu Bank ganz verschieden ist.

Doch mit Hilfe dieser Zahlen versteht man leicht, warum eine Ausweitung der Bankenkrise über Ländergrenzen hinweg unbedingt verhindert werden muss, damit die Banken ihre Aktiva nicht mit Verlust abstoßen müssen, um die Kapitalflucht auszugleichen.

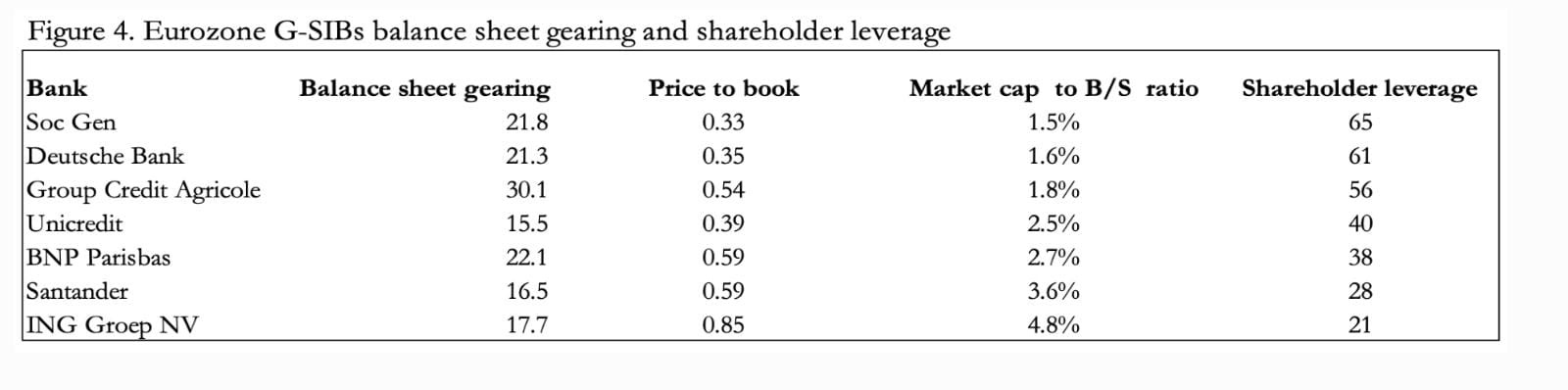

Zwei Faktoren verstärken die Krisenanfälligkeit der Banken: ihre Kapitalisierung im Verhältnis zu ihren Aktiva und das Niveau ihres allgemeinen Hebeleffekts (Leverage). Das Verhältnis von Kurs zu Buchwert der Crédit Suisse, welches die Kapitalisierung der Bank im Verhältnis zu ihren Aktiva misst, lag vor dem Absturz bei 0,24. Im Januar überstieg das der französischen Banken 0,3, aber die jüngste Korrektur ihrer Aktienkurse lässt die Werte auf ein gefährliches Niveau sinken. Das Verhältnis der Société Générale liegt beispielsweise aktuell bei nur 0,27. Je niedriger das Verhältnis ist, desto höher ist der Shareholder Leverage: Jedes börsengehandelte Wertpapier stützt eine immer größer werdende Menge an Aktiva… Die Société Générale ist gerade dabei, die Deutsche Bank bei diesem Kriterium zu überholen.

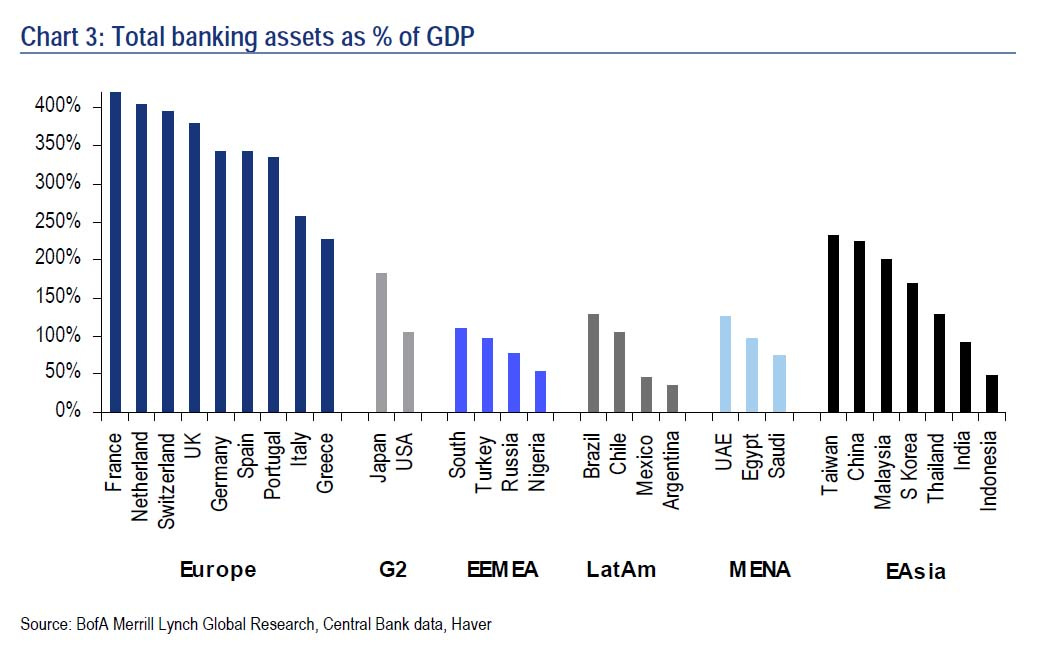

Im französischen Bankensektor kontrastiert die geringe Kapitalisierung mit einem Rekordvolumen an Aktiva. Frankreich ist weltweit das Land mit den umfangreichsten Bankenaktiva im Verhältnis zum BIP. Der Bankensektor wird dadurch zur nationalen Priorität, und betrifft sogar die Souveränität des Landes selbst.

Das Niveau der CDS der französischen Banken stellt aktuell keinerlei Risiko für die Kreditinstitute da – zweifellos eine Folge der weniger aggressiven Geldpolitik in Europa, die den Schaden begrenzt.

Eine Beschleunigung der Zinserhöhungen in Europa wäre eine Bedrohung für das Haushaltsdefizit Frankreichs, doch am stärksten betroffen wäre der Bankensektor des Landes. Und angesichts dessen schwacher Kapitalisierung und dem sehr beachtlichen Umfang seiner Aktiva ist es für Frankreich unmöglich, eine Fortsetzung der aggressiven Zinsanhebungen ins Auge zu fassen.

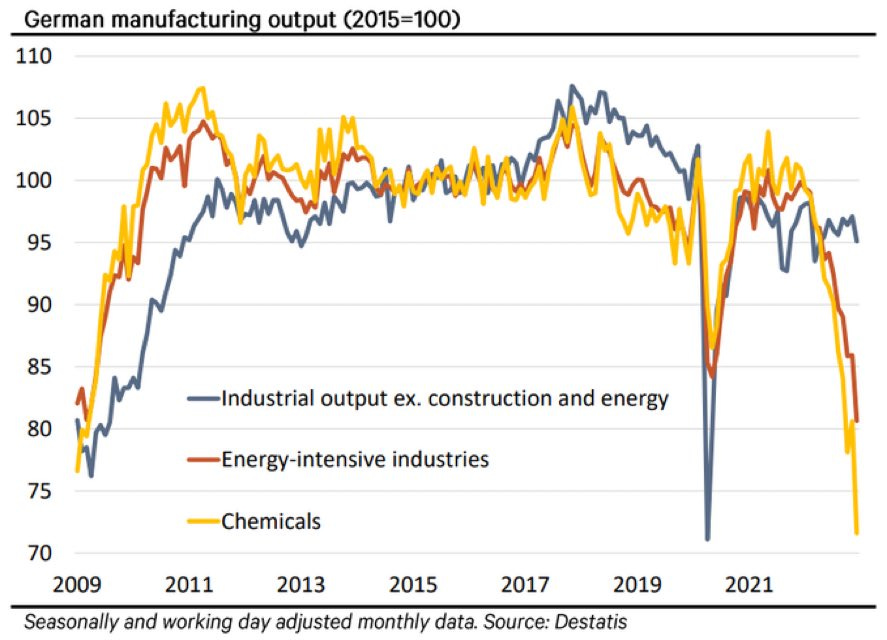

Im Gegensatz dazu kommt aus Deutschland Unterstützung für höhere Zinsen, den dort hat der Kampf gegen die Inflation Priorität. Deutschland ist von der Inflation viel stärker betroffen als die französischen Nachbarn. Dies hat bereits erhebliche Auswirkungen auf die Industrie und den Chemiesektor des Landes:

Die EZB wird sich entscheiden müssen, ob sie den französischen (und europäischen) Bankensektor retten oder die Zerstörung der deutschen Industrie aufhalten will. Bei ihren nächsten Entscheidungen muss die EZB mit einer gegenseitigen Blockade der beiden Länder rechnen. Die Folgen der internationalen Bankenkrise verschärfen die Spannungen zwischen den beiden Staaten, was die kommenden Sitzungen der Zentralbank belasten wird.

In unserem monatlichen Marktbericht exklusiv für die Kunden von GoldBroker.com werden wir die Folgen dieser Blockade für den Goldkurs analysieren.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.