Der Anleihenmarkt steht nach wie vor unter Druck.

Japan führte eine weitere Auktion seiner 30-jährigen Staatsanleihen (JGB) durch, die mit einer Rendite von 2,941 % abgeschlossen wurde, ein deutlicher Anstieg gegenüber dem vorherigen Niveau von 2,414 %.

Die 30-jährige Rendite in Japan hat soeben einen neuen Höchststand erreicht und liegt nun über dem Niveau von 2008. Was am meisten beunruhigt, ist jedoch nicht nur das aktuelle Zinsniveau, sondern vor allem die Geschwindigkeit, mit der die Renditen in die Höhe schießen:

Die Zinsentwicklung der 40-jährigen japanischen Staatsanleihen ist noch beeindruckender: Der schwindelerregende Anstieg spiegelt eine abrupte Abkehr der Investoren von extrem langen Laufzeiten und einen Vertrauensverlust in die langfristige Tragfähigkeit der japanischen Staatsschulden wider.

Die Renditen langfristiger japanischer Schuldverschreibungen haben sich in den letzten zwei Jahren verdoppelt.

Der Markt für die Staatsanleihen Japans implodiert vor unseren Augen.

Auch die amerikanischen Treasuries bleiben nicht verschont: Die 30-jährige Rendite kokettiert wieder mit der 5-%-Marke, die 20-jährige liegt sogar bei über 5 %, während auch der 10-Jahres-Zins weiter rasant steigt – ein Zeichen für das wachsende Misstrauen der Anleger gegenüber dem Laufzeitrisiko und der Unsicherheit in Bezug auf den Staatshaushalt.

Der neue Haushaltsgesetzentwurf, der dem Repräsentantenhaus vorgelegt wurde, weist einen stark expansiven Charakter auf. Er beschränkt sich nicht nur auf die Verlängerung des Tax Cuts and Jobs Act (TCJA), der großen Steuerreform, die unter der Regierung Trump 2017 verabschiedet wurde und unter anderem die Steuern für Unternehmen und Haushalte massiv gesenkt hatte. Der Entwurf verschlechtert die finanziellen Aussichten deutlich, da der Haushalt um schätzungsweise 2,5 Billionen US-Dollar hinter den Prognosen zurückbleibt, die noch wenige Wochen zuvor aufgestellt wurden. Selbst bei einem soliden Wirtschaftswachstum wäre das öffentliche Defizit der USA damit auf dem Weg zu einem Wert von über 8 % des BIP. Diese 180-Grad-Wende bedeutet eine Abkehr von den ursprünglichen Zielen der Haushaltsdisziplin und eine Hinwendung zu kurzfristigen Maßnahmen, die als politisch populär gelten, wie die beschleunigte Abschreibung von Immobilieninvestitionen um 100 %. Die für die Zukunft angekündigten Ausgabenkürzungen dienen in erster Linie dazu, die Realität des immer größeren Lochs im Staatshaushalt zu verschleiern, dessen Lösung den nachfolgenden Generationen überlassen wird.

Diese politische Kehrtwende und die Erkenntnis der Anleger, was diese Flucht nach vorn bedeutet, schwächen das gesamte Finanzsystem.

Die Renditen sind mittlerweile wieder auf demselben Niveau wie zu dem Zeitpunkt, als Trump in Bezug auf die Zölle einen Rückzieher machte und unter dem Druck der Anleihenmärkte eine 90-tägige Pause ankündigte.

Wenn der Anleihenmarkt, insbesondere der Markt für US-Staatsanleihen (Treasuries), instabil wird oder das Vertrauen der Anleger verliert, ist das nicht nur eine schlechte Nachricht für die Finanzportfolios: Es ist ein Riss im Herzen der globalen Finanzarchitektur. Denn Staatsanleihen sind nicht nur ein Vermögenswert unter vielen. Sie sind die Grundlage, auf der eine ganze Reihe wichtiger Mechanismen ruht, die man als die vier Säulen der Finanzstabilität bezeichnen könnte:

- Kreditsicherheiten

- Risikoparitätsstrategien

- Rentenfondsmodelle

- an den Dollar gekoppelte Wechselkurse

Versuchen wir, diese vier Säulen im Detail zu erklären.

Beginnen wir mit den Kreditsicherheiten. An einigen spezialisierten Märkten, insbesondere am Markt für Interbankengeschäfte und kurzfristige Finanzierungen (z. B. Repo-Geschäfte), nehmen Finanzakteure Kredite auf, indem sie Wertpapiere als Sicherheiten hinterlegen. Die begehrtesten Sicherheiten sind Staatsanleihen, die als „risikolos“ gelten, wie z. B. Treasuries. Wenn ihr Kurs abrupt sinkt – z. B. weil die Zinsen steigen oder die Anleger das Vertrauen in die Tragfähigkeit der US-Schulden verlieren – büßen diese Anleihen als Sicherheit an Wert ein. Konkret bedeutet dies, dass die Kreditnehmer mehr Sicherheiten hinterlegen müssen, um denselben Betrag zu erhalten. In einem Dominoeffekt führt dies zu Nachschussforderungen, dem Abzug von Liquidität und einer Blockade bei kurzfristigen Finanzierungen. Genau das war Anfang 2023 an Repo-Märkten in den USA zu beobachten und noch dramatischer im September 2019, als die Fed notgedrungen eingreifen musste, um Hunderte Milliarden Dollar in einen ausgetrockneten Markt zu pumpen.

Ist eine neue Repo-Krise auch heute noch möglich?

Zu sagen, dass eine neue Krise des Repo-Marktes unmöglich ist, wäre übertrieben. Tatsächlich besteht das Risiko einer plötzlichen Blockade dieses entscheidenden Marktes immer noch, aber es ist heute viel besser geregelt als im Jahr 2019. In jenem Jahr kam es fast über Nacht zu extremen Spannungen am amerikanischen Repo-Markt. Die Zinssätze für besicherte Kredite mit sehr kurzer Laufzeit schossen auf über 10 %, während der Leitzins der Fed bei unter 2 % lag. Dem Markt fehlte es buchstäblich an Liquidität, was offenbarte, wie anfällig die Finanzinfrastruktur angesichts eines einfachen Ungleichgewichts zwischen Angebot und Nachfrage nach Bargeld war.

Diese Krise kam für alle überraschend, da sie nicht durch ein geopolitisches Ereignis oder einen Bankenzusammenbruch ausgelöst wurde, sondern durch eine Kombination technischer Faktoren. An diesem Tag mussten Unternehmen ihre Steuern zahlen, wodurch dem Bankensystem schlagartig Hunderte Milliarden Dollar entzogen wurden. Gleichzeitig weigerten sich die Großbanken, ihre überschüssige Liquidität zu verleihen, da sie ihre Bilanzgrenzen erreicht hatten. Außerdem hatte das US-Finanzministerium gerade eine große Menge an Anleihen ausgegeben und damit viel Liquidität absorbiert, ohne dass diese wiederverwertet wurde.

Seit dieser Krise hat die Federal Reserve strukturelle Maßnahmen ergriffen, um zu verhindern, dass sich diese Situation wiederholt. Insbesondere hat sie eine ständige Fazilität mit der Bezeichnung Standing Repo Facility eingerichtet, die es Großbanken und bestimmten Finanzakteuren ermöglicht, sich sofort Liquidität gegen Staatsanleihen zu beschaffen, ohne dafür den Offenmarkt nutzen zu müssen. Dies wirkt wie ein automatisches Sicherheitsventil im Falle von Spannungen. Darüber hinaus verfügt die Fed noch über ein weiteres Instrument: die Reverse Repo Facility. Diese Einrichtung reguliert die überschüssige Liquidität des Systems, kann aber bei Bedarf auch sehr schnell Hunderte Milliarden Dollar freisetzen. Im Mai 2025 sind dort noch über 500 Milliarden stationiert, was eine große mobilisierbare Reserve darstellt.

Diese Vorkehrungen reichen jedoch nicht aus, um alle Risiken auszuschalten. Der Markt für US-Staatsanleihen ist dramatisch gewachsen und hat ein ausstehendes Volumen von über 34 Billionen US-Dollar erreicht. Dies erzeugt einen ständigen Druck auf die Bilanzen der Banken, die nicht alle diese Emissionen absorbieren können. Gleichzeitig wird das Bankensystem zunehmend asymmetrisch: Einige wenige Großbanken konzentrieren den Großteil der Reserven, während kleinere Banken oder Nichtbanken (wie Hedgefonds) nur sehr eingeschränkten Zugang zu Liquidität haben. Oft sind es aber gerade diese marginalen Akteure, die im großen Stil auf dem Repo-Markt operieren, insbesondere über Strategien mit hoher Hebelwirkung wie Basistrades.

Im Falle eines externen Schocks – z. B. einer Panik am Anleihenmarkt, einer Vertrauenskrise gegenüber US-Schulden oder eines größeren geopolitischen Ereignisses – könnten selbst die derzeitigen Sicherheitsvorkehrungen an ihre Grenzen geraten. Das System bleibt anfällig für Kettenreaktionen, vor allem, wenn die Fed zu spät eingreift oder das Vertrauen abrupt schwindet. Was sich seit 2019 geändert hat, ist nicht die Art des Risikos, sondern die Fähigkeit der Zentralbank, es schnell einzudämmen. Solange die Fed wachsam und reaktionsschnell bleibt, kann eine Krise wie die von 2019 wahrscheinlich vermieden werden. Aber in einer Welt, in der die Verschuldung explosionsartig wächst und die Liquidität immer fragiler wird, wird die Widerstandsfähigkeit des Systems nicht ewig auf der Agilität einer einzigen Institution beruhen können.

Die zweite bedrohte Säule sind die sogenannten „Risk Parity“-Strategien, die von großen institutionellen Investmentfonds häufig eingesetzt werden. Die Idee dahinter ist, das Risiko zwischen Aktien und Anleihen zu streuen, wobei davon ausgegangen wird, dass beide unterschiedlich auf das wirtschaftliche Umfeld reagieren: Wenn die Aktien fallen, steigen die Anleihen und umgekehrt. Dieses Modell funktionierte fast 40 Jahre lang in einem Umfeld von Desinflation. Seit 2022 hat sich diese Korrelation jedoch umgekehrt: Beide Vermögenswerte fallen gleichzeitig, da die Inflation sowohl auf die Unternehmensgewinne als auch auf den Wert der Anleihen drückt. Infolgedessen sind vermeintlich ausgeglichene Portfolios an allen Fronten massiven Verlusten ausgesetzt.

Im Jahr 2022 verzeichneten beispielsweise die als konservative Standards geltenden „60/40“-Portfolios (60 % Aktien, 40 % Anleihen) eine katastrophale Performance, die zu den schlechtesten seit den 1930er Jahren zählte. Dies zeigt, dass eine ganze Generation des Portfoliomanagements ohne Kompass dasteht, wenn die Anleihen ihre stabilisierende Rolle nicht mehr spielen.

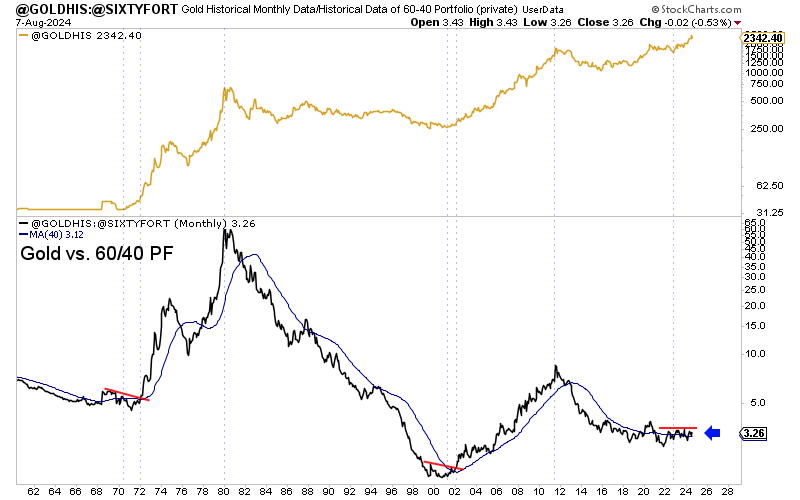

In meinem Beitrag vom 23. August 2024 schrieb ich:

Seit 1980 gelang es Gold kaum jemals, die Wertentwicklung eines klassischen Anlageportfolios mit 60 % Anleihen und 40 % Aktien zu übertreffen. Eine Ausnahme stellte nur der Zeitraum von 2000 – 2011 dar. Seit den Zinserhöhungen des damaligen US-Notenbankchefs Paul Volcker im Jahr 1980 zeigte Gold eine systematisch schlechtere Performance als die 60/40-Investmentstrategie, die mittlerweile zwei Generationen von Vermögensverwaltern reich gemacht hat. Warum sollte man in Gold investieren, wenn eine so simple und weltweit bekannte Strategie so gut funktioniert?

Gold wird für die Investoren der westlichen Hemisphäre erst dann wieder unumgänglich, wenn die Linie im obenstehenden Chart nach oben durchbrochen wird. Wenn es Gold gelingt, den Wertzuwachs der klassischen, seit 1980 vorherrschenden Strategie in den Schatten zu stellen, wird es zum präferierten Asset der Investoren werden.

Im gleichen Artikel veröffentlichte ich diesen Chart:

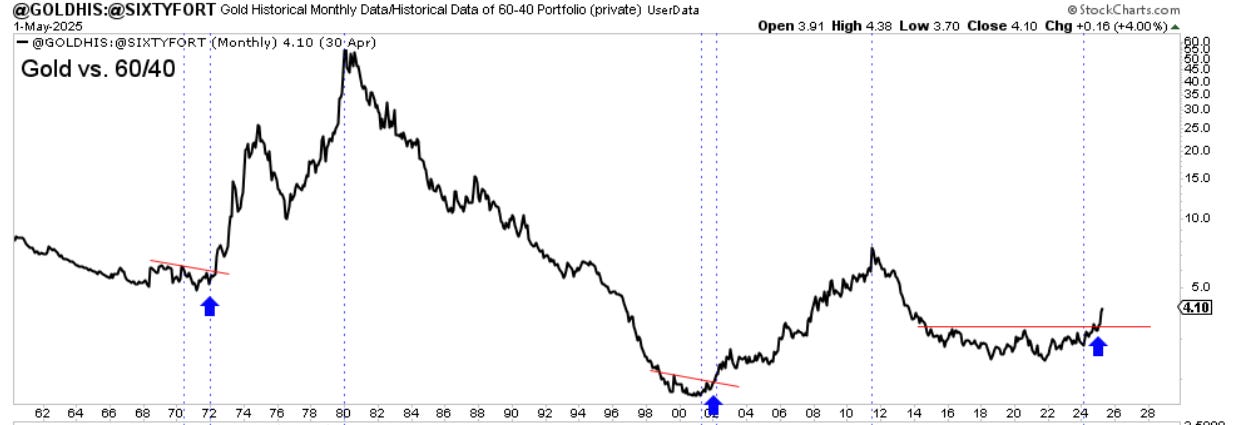

Was stellen wir nun neun Monate später fest? Der Chart, der Gold mit dem 60/40-Portfolio vergleicht, hat seinen Widerstand durchbrochen.

Der Goldpreis sendet uns das gleiche Signal wie 1972 und 2001: ein wachsendes systemisches Risiko, das die Manager von 60/40-Portfolios noch nicht vollständig erkannt haben.

Die dritte gefährdete Säule sind die Rentenfonds, deren langfristige Verpflichtungen auf relativ stabilen und vorhersehbaren Renditeannahmen beruhen. Diese Fonds halten in der Regel einen großen Anteil an Anleihen in ihren Portfolios, da diese ihnen regelmäßige Einnahmen zur Finanzierung der künftigen Renten sichern. Wenn die Zinsen jedoch schnell steigen, sinkt nicht nur der Wert der Anleihen im Portfolio, sondern es wird auch teurer, die zukünftigen Verbindlichkeiten zu erfüllen. Dies kann zu gefährlichen Ungleichgewichten führen. Ein prominentes Beispiel ist das Vereinigte Königreich im September 2022, als die Regierung Truss einen Haushaltsplan ohne glaubwürdige Finanzierung ankündigte. Die Renditen der Gilts (britische Staatsanleihen) schossen in die Höhe und brachten die Stabilität der Pensionsfonds, die Derivate zur Absicherung ihrer Verbindlichkeiten einsetzten, ins Wanken. Die völlig überrumpelten Fonds mussten ihre Vermögenswerte notgedrungen verkaufen und drohten damit den gesamten britischen Anleihenmarkt zum Einsturz zu bringen. Die Bank of England musste in einer Notsituation eingreifen, um eine systemische Katastrophe zu verhindern.

Die vierte Säule schließlich betrifft feste Wechselkurse, insbesondere in Ländern, die ihre Währungen an den US-Dollar binden. Diese Entscheidung beruht auf einer grundlegenden Voraussetzung: der Stabilität und Berechenbarkeit des Marktes für US-Staatsanleihen, da die Währungsreserven, die zum Erhalt dieser festen Koppelung verwendet werden, zum großen Teil aus US-Treasuries bestehen. Wenn diese Anleihen an Glaubwürdigkeit oder Wert verlieren, müssen die Zentralbanken der betroffenen Länder zur Stützung ihrer Währungen auf ihre Reserven zurückgreifen und riskieren, dass diese schnell aufgebraucht sind. Der Fall Hongkong ist beispielhaft: Die Stadt hält seit Jahrzehnten eine strikte Bindung zum Dollar, doch der jüngste Druck durch steigende US-Zinsen zwang die Zentralbank immer häufiger zu Interventionen, um die Parität zu verteidigen. Solche Spannungen können sich zu einer Währungskrise ausweiten, wie in der Vergangenheit in Thailand (1997), Argentinien (2002) oder in jüngerer Zeit in Ägypten und Nigeria zu sehen war, deren feste Wechselkurse schließlich unter dem Druck der Dollarverschuldung und der weltweiten geldpolitischen Straffung zusammenbrachen.

Zusammenfassend lässt sich sagen, dass eine Krise am US-Anleihemarkt kein isoliertes oder technisches Ereignis ist. Sie berührt die Grundfesten des globalen Finanzsystems und bringt Sicherheiten, Anlagestrategien, die Solvenz der Rentensysteme und das internationale Währungsgleichgewicht durcheinander. Wenn eine dieser Säulen fällt, geraten alle anderen ins Wanken. Und wenn alle gleichzeitig geschwächt werden, droht das gesamte globale Konstrukt in sich zusammenzufallen. Aus diesem Grund ist ein Zusammenbruch des Treasury-Marktes nicht einfach nur ein „Zinsschock“ wie jeder andere: Er ist potenziell das Signal für eine globale Systemkrise.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.