In dieser Woche betrachten wir zwei wichtige Charts.

Erstens, den des Dollar-Index DXY, der die Performance der US-Währung gegenüber anderen Währungen misst:

Nach seinem spektakulären Höhenflug während der letzten zwei Jahre scheint sich der Dollar in diesem Monat nun endgültig nach unten zu wenden. Die Trendlinie der Aufwärtsbewegung wurde klar nach unten durchbrochen und die gesamten Kursgewinne des Jahres 2024 innerhalb weniger Handelstage zunichte gemacht.

Der zweite entscheidende Chart diese Woche zeigt die Performance der Minengesellschaften gegenüber dem Rest des Aktienmarktes. Das GDX/SPX-Verhältnis hat in dieser Woche den seit Sommer 2020 bestehenden Abwärtstrend beendet:

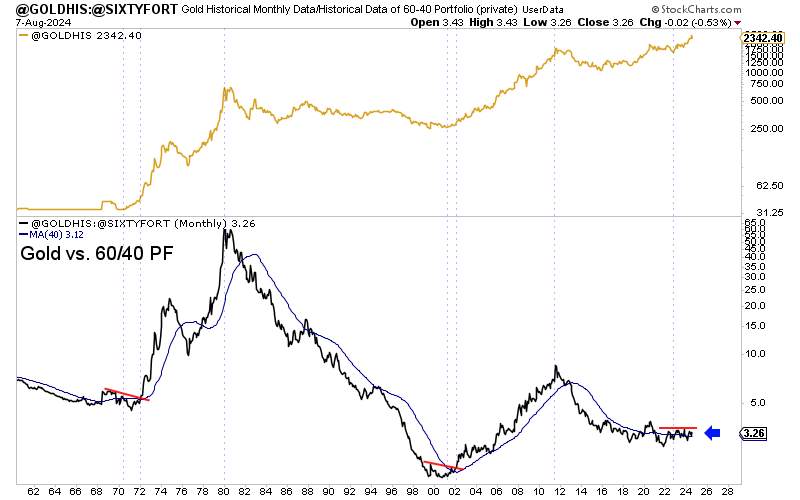

Während wir diese Outperformance der Bergbauunternehmen beobachten, ist der Goldpreis gleichzeitig dabei, eine wichtige Linie im Verhältnis zur Performance der „klassischen“ 60/40-Portfolios zu überschreiten:

Zur Erklärung: Seit 1980 gelang es Gold kaum jemals, die Wertentwicklung eines klassischen Anlageportfolios mit 60 % Anleihen und 40 % Aktien zu übertreffen. Eine Ausnahme stellte nur der Zeitraum von 2000 – 2011 dar. Seit den Zinserhöhungen des damaligen US-Notenbankchefs Paul Volcker im Jahr 1980 zeigte Gold eine systematisch schlechtere Performance als die 60/40-Investmentstrategie, die mittlerweile zwei Generationen von Vermögensverwaltern reich gemacht hat. Warum sollte man in Gold investieren, wenn eine so simple und weltweit bekannte Strategie so gut funktioniert?

Gold wird für die Investoren der westlichen Hemisphäre erst dann wieder unumgänglich, wenn die Linie im obenstehenden Chart nach oben durchbrochen wird. Wenn es Gold gelingt, den Wertzuwachs der klassischen, seit 1980 vorherrschenden Strategie in den Schatten zu stellen, wird es zum präferierten Asset der Investoren werden.

Damit es dazu kommen kann, wäre zunächst eine starke Zunahme der Goldnachfrage im Westen notwendig.

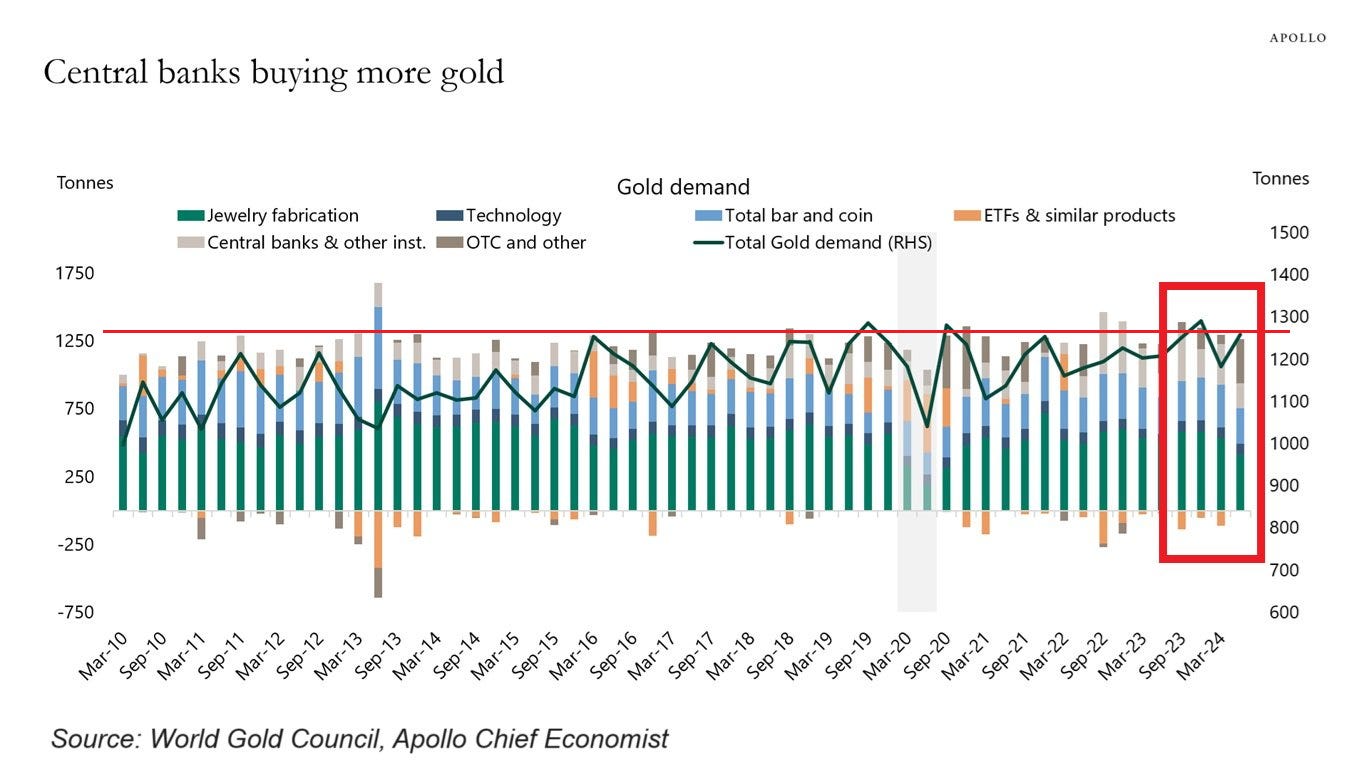

Die hohe aktuelle Nachfrage ist momentan in erster Linie auf die Zentralbanken und die physische Edelmetallnachfrage in Asien (China und Indien) zurückzuführen:

Im Juli hat die Goldnachfrage stark zugenommen und näherte sich ihrem höchsten Niveau der letzten 14 Jahre an.

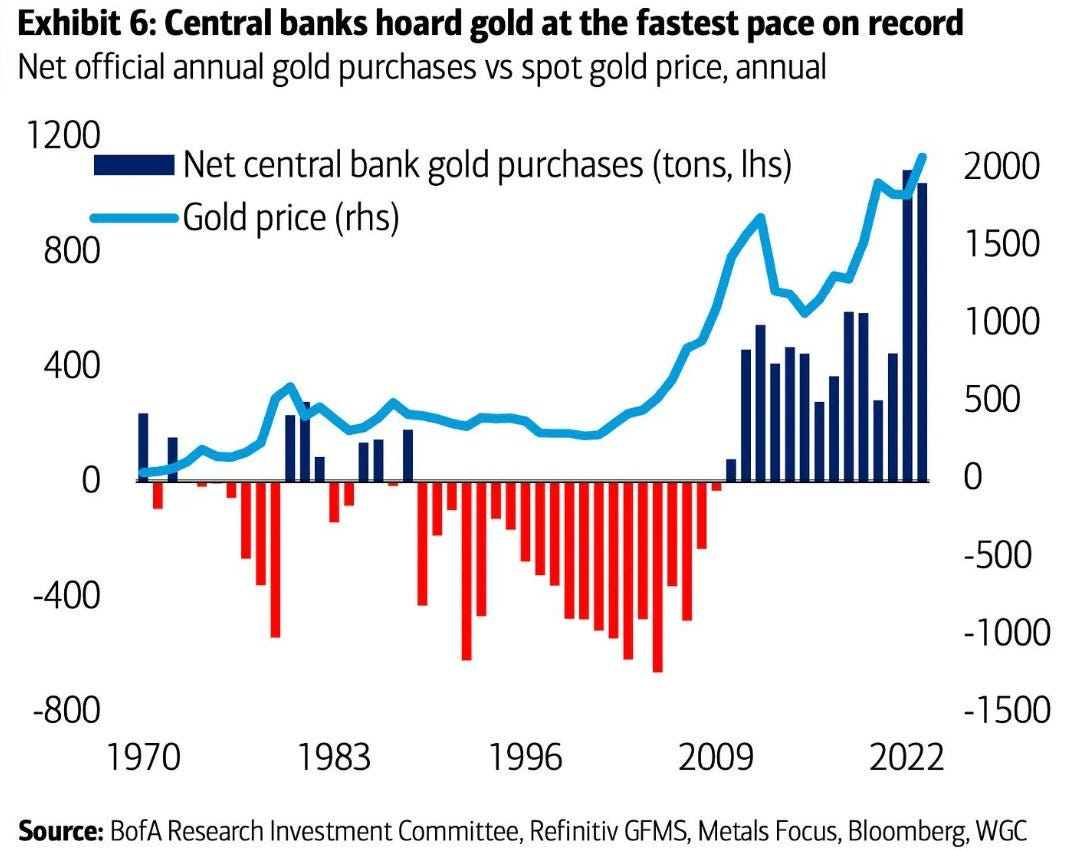

In den letzten drei Jahren schwankte die Gesamtnachfrage zwischen 1200 und 1300 Tonnen, hauptsächlich aufgrund von zwei Käufergruppen: die asiatischen Anleger, die in physisches Gold investieren, und die Zentralbanken. Letztere haben nie zuvor so viel Gold gekauft wie in den vergangenen beiden Jahren:

In den letzten Monaten ließ sich jedoch eine Änderung beobachten: Die Rückkehr der Nachfrage seitens der westlichen Investoren, wie der Wiederanstieg der ETF-Bestände und die Investitionen am OTC-Markt bezeugen.

Die physische Goldnachfrage scheint sich also in die richtige Richtung zu entwickeln.

Doch die zweite Voraussetzung, die gegeben sein muss, damit Gold im Vergleich zur klassischen Kapitalallokation von 60/40 wieder attraktiv wird, wäre ein Wertrückgang eben dieses klassischen Portfolios.

Wir haben in diesen Beiträgen ausführlich dargelegt, welche Verluste die Anleiheportfolios aufgrund der Zinserhöhungen erlitten haben. Die Verluste beziehen sich nur auf Anleihen, die bis zur Fälligkeit gehalten werden (“hold to maturity”) und stellen kein Risiko dar, wenn sie nicht realisiert werden.

Die Bank of America hat in ihrem Anleiheportfolio beispielsweise aktuell nicht realisierte Verluste von mehr als 100 Milliarden Dollar. Diese Verluste entsprechen rund der Hälfte des Eigenkapitals der Bank vor Steuern. Der aktuelle Wert ihrer Anleihen hat sich gegenüber dem ursprünglichen Kaufwert stark verringert, was schwere Folgen für die finanzielle Gesundheit der Bank nach sich ziehen könnte, sollten diese Verluste realisiert werden.

Der überwiegende Teil des Anleiheportfolios der Bank of America, bewertet mit 466 Milliarden Dollar, ist als HTM klassifiziert (die Anleihen werden bis zur Fälligkeit gehalten). Das bedeutet, dass diese Wertpapiere im Laufe der Zeit zu ihrem nominalen Wert zurückkehren sollten, sofern nicht ein systemisches Ereignis die Bank dazu zwingt, ihre Assets zu verkaufen. Jedoch verfügt die Bank auch über verschiedene Ressourcen, um eine erzwungene Liquidierung dieses Portfolios zu vermeiden.

An erster Stelle stehen die Anleihen, die als AFS, “available for sale”, klassifiziert sind, und aktuell einen Wert von 301 Milliarden Dollar haben. Sie bilden eine signifikante Absicherung, falls die Zinsen während einer Rezession steigen sollten.

Darüber hinaus verfügt die Bank über liquide Mittel in Höhe von 1 Billion Dollar und hat ein Verhältnis von Krediten zu Einlagen von 55 %, was äußerst zufriedenstellend ist.

Die Liquiditätsdeckungsrate (Liquidity Coverage Ratio, LCR) von 113 % der Aktiva ist zudem weitgehend ausreichend, damit das Portfolio der HTM-Anleihen im Falle einer systemischen Krise nicht betroffen wäre.

Die LCR ist ein finanzieller Indikator zur Bewertung der Kapazität einer Bank, im Krisenfall Liquiditätsabflüsse über einen Zeitraum von 30 Tagen zu verkraften. Sie misst das Verhältnis von erstklassigen liquiden Aktiva (HQLA) der Bank zum gesamten erwarteten Nettoabfluss während dieses Zeitraums. Eine LCR von 100 % oder mehr deutet darauf hin, dass eine Bank ausreichend liquide Mittel zur Verfügung hat, um ihren Bedarf in einem finanziellen Stressszenario zu decken. Bei der Bank of America ist das der Fall.

Die nicht realisierten Verlusten werden von den Märkten daher nicht als ernstes Risiko für den Bankensektor betrachtet.

Wahrscheinlich haben die Investoren dem Anleihemarkt aus diesem Grund noch nicht den Rücken gekehrt. Die erhöhten Zinsen haben sogar zur Zeichnung zahlreicher neuer Anleiheprodukte geführt.

Die 40 %, die innerhalb eines klassischen Portfolios traditionell in Aktien investiert sind, werden derzeit noch nicht in Frage gestellt. Die Analysten rechnen mit einer sanften Landung für die Wirtschaft und gehen nicht von einer starken Marktkorrektur aus. Die erwartete Zinssenkung in einem Wahljahr in den USA, in dem die Fed und das Finanzministerium im Falle eines deutlichen Einbruchs der Aktienindizes unter starken Handlungsdruck stünden, trägt zu dieser Einschätzung bei.

Dennoch lassen sich in den Sektoren, die am sensibelsten auf Wirtschaftsumschwünge reagieren, bereits sehr klare Anzeichen für einen Konjunkturabschwung in den Vereinigten Staaten erkennen.

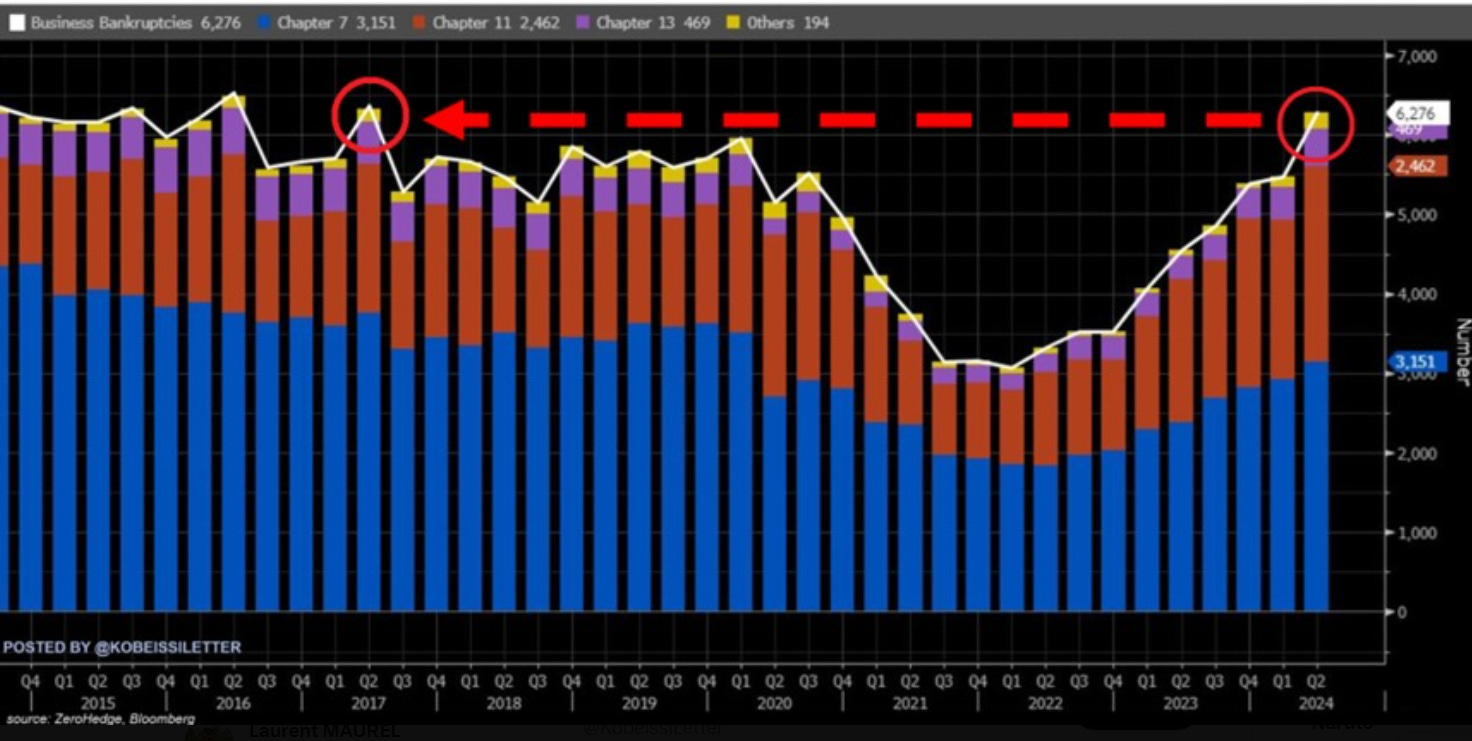

Im zweiten Quartal 2024 stieg die Zahl der neuen Konkursfälle in den USA auf 6276, der höchste Wert seit 2017. Damit haben sich die Unternehmenspleiten innerhalb von zwei Jahren verdoppelt. Die Zahl der Insolvenzverfahren nach Chapter 7 (Liquidation) hat sich auf 3151 erhöht, ein neuer Rekord nach der Pandemie von 2020. Die Insolvenzen nach Chapter 11, die den Unternehmen die Fortführung ihrer Geschäftstätigkeit ermöglichen, während sie gleichzeitig innerhalb eines festgelegten Zeitraums einen Plan zur Reorganisation und Rückzahlung oder Teilrückzahlung ihrer Schulden ausarbeiten, sind auf 2462 Fälle angewachsen und damit höher als in jedem anderen Quartal der vergangenen zehn Jahre. Auch Insolvenzen nach Chapter 13 und andere Verfahren haben zugenommen. Nach Chapter 13 kann der Schuldner einen Rückzahlungsplan über drei bis fünf Jahre erstellen, mit regelmäßigen Zahlungen an die Gläubiger in Abhängigkeit vom verfügbaren Einkommen. Diese Zunahme der Insolvenzen, hauptsächlich aufgrund von Zahlungsausfällen bei den Unternehmenskrediten, deutet auf einen alarmierenden Trend hin, der an die großen Rezessionen erinnert:

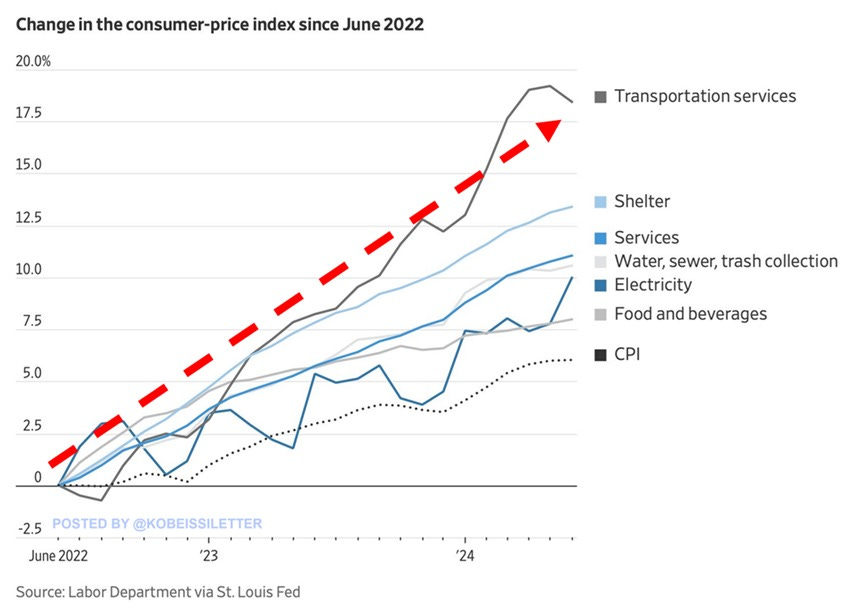

Vor allem kleine Unternehmen scheinen angesichts der jüngsten Preissteigerungen gefährdet zu sein. Seit Juni 2022 haben sich die Preise gemessen am Verbraucherpreisindex (CPI) in den USA im Allgemeinen um rund 6 % erhöht, aber bei verschiedenen unverzichtbaren Gütern war die Inflation deutlich stärker ausgeprägt. Im Transportwesen haben sich die Preise um 18,5 % erhöht, während die Wohnkosten um 13,5 % und die Preise im Servicesektor um 11,0 % gestiegen sind. Die Wasser-, Abwasser-, Müllentsorgungs- und Stromkosten haben sich um rund 10 % erhöht, während Lebensmittel und Getränke 8 % teurer geworden sind. Können diese Kosten nicht auf die Verkaufspreise umgelegt werden, schwinden die Gewinnmargen der Unternehmen, was wiederum die Rückzahlung von Krediten erschwert und das Überleben der Unternehmen gefährdet. Die Zahlungsausfälle bei den Krediten führen damit unmittelbar zum Anstieg der Insolvenzfälle:

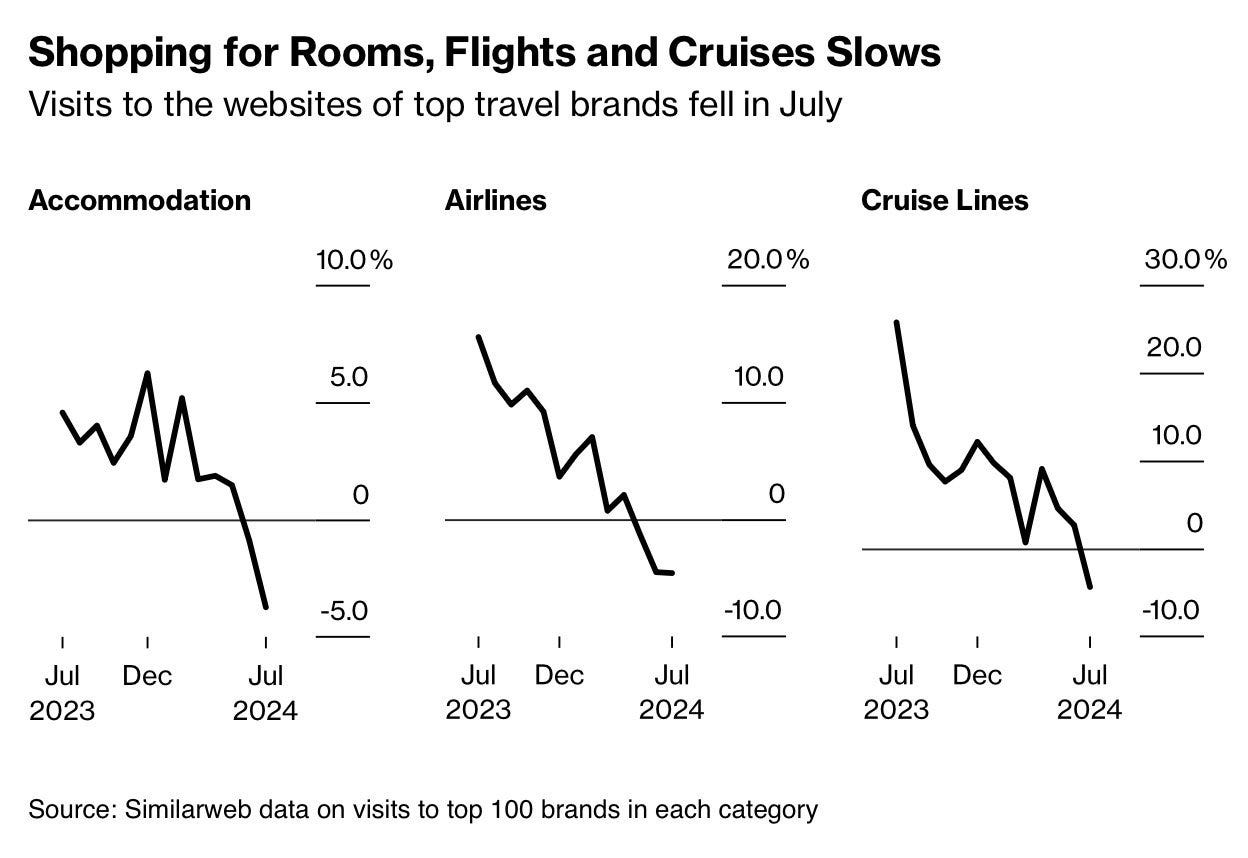

Zum Ende des Sommers 2024 sind in den USA eine Zunahme der Unternehmenspleiten und gleichzeitig ein ausgeprägter Rückgang der Freizeitaktivitäten zu beobachten. Das Ende der Sommersaison ist durch eine geringe Nachfrage gekennzeichnet, wie die sinkenden Suchanfragen auf den Webseiten der Reiseanbieter bezeugen:

Die wachsende Zahl der Insolvenzen führt logischerweise zum Anstieg des Goldpreises.

Die Bestätigung einer Rezession infolge der zunehmenden Zahlungsausfälle in den USA kündigt die zukünftige Outperformance von Gold gegenüber dem klassischen 60/40-Portfolio an. Das wird wahrscheinlich der Moment sein, in dem das gelbe Metall beginnt, wieder eine beträchtliche Zahl westlicher Investoren anzuziehen. Viele Analysten, die in den letzten 20 Jahren wenig geneigt waren, in Gold zu investieren, beginnen die Entwicklung der Insolvenzen nun genau zu beobachten. Ihrer Einschätzung zufolge steigen die Chancen auf Kursgewinne bei Gold – selbst ausgehend von den aktuellen Rekordständen – mit zunehmender Zahl der Konkurse. Die wachsende Insolvenzwelle in der amerikanischen Wirtschaft wird ihrer Ansicht nach der Motor für die nächste Goldhausse sein.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.