Wie ich in einem kürzlich erschienenen Artikel vorausgesagt hatte, scheint sich der erneute Anstieg der Inflation in den USA zu bestätigen. Obwohl die Prognosen auf ein Plus von 1,6 % im Jahresvergleich hindeuteten, kletterte der Erzeugerpreisindex (PPI) im September tatsächlich um 2,2 %. Darüber hinaus wurden die Daten für August von 1,6 % auf 2,0 % nach oben revidiert. Der PPI steigt damit den dritten Monat in Folge. Diese Zahlen deuten darauf hin, dass auch der Verbraucherpreisindex in den kommenden Monaten wieder ansteigen wird.

Der Rückgang der Inflationsraten war also nur vorübergehend…

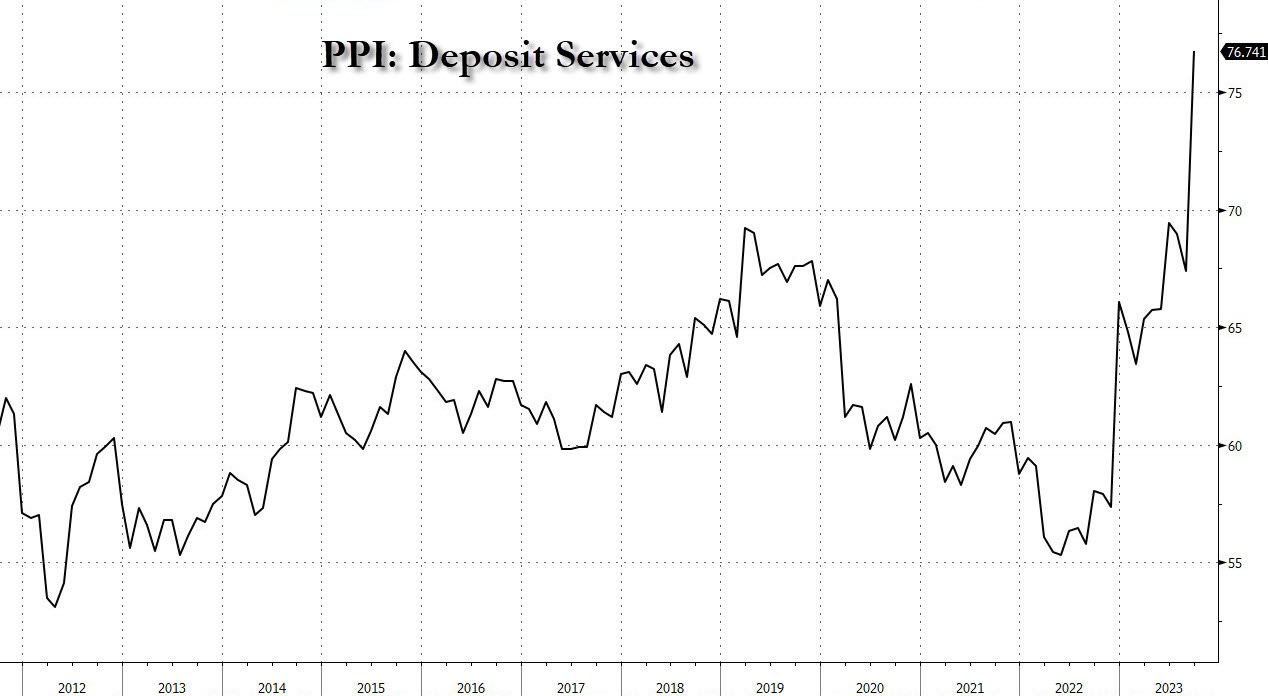

Schauen wir uns im Detail an, was den Erzeugerpreisindex steigen lässt. Unter allen Komponenten, die dafür verantwortlich sind, dass die Hersteller wieder höhere Preise bezahlen müssen, sticht die Kategorie „Deposit Services“, d. h. Depotdienstleistungen heraus:

Was ist darunter zu verstehen?

Depotdienstleistungen sind Services in Verbindung mit Sparkonten, Girokonten, Festgeldkonten und anderen Arten von Einlagen und werden im Allgemeinen von Banken und Finanzinstitutionen erbracht.

Die Zinserhöhungen haben logischerweise einen Anstieg der Servicekosten mit sich gebracht. Diese Dienstleistungen haben sich seit Jahresbeginn um mehr als 50 % verteuert, und die neuen Kosten sind wiederum einer der Hauptgründe für den Wiederanstieg der Inflation.

Anders gesagt treiben die von der Fed seit einem Jahr verfolgten Zinsanhebungen nun die Inflation an, die sie eigentlich bekämpfen sollen!

Ohne Berücksichtigung des Lebensmittel- und Energiesektors hat sich der Erzeugerpreisindex um 2,7 % erhöht, also 0,4 % mehr als vorhergesagt. Die Kernrate des PPI verzeichnet damit das erste Plus seit April 2022.

Diejenigen, die einen Rückgang der Inflation in den USA erwartet hatten, haben mit Sicherheit die Widerstandsfähigkeit der amerikanischen Verbraucher und die erstaunliche Höhe der Staatsausgaben unterschätzt, mit denen die Wirtschaft gestützt wird.

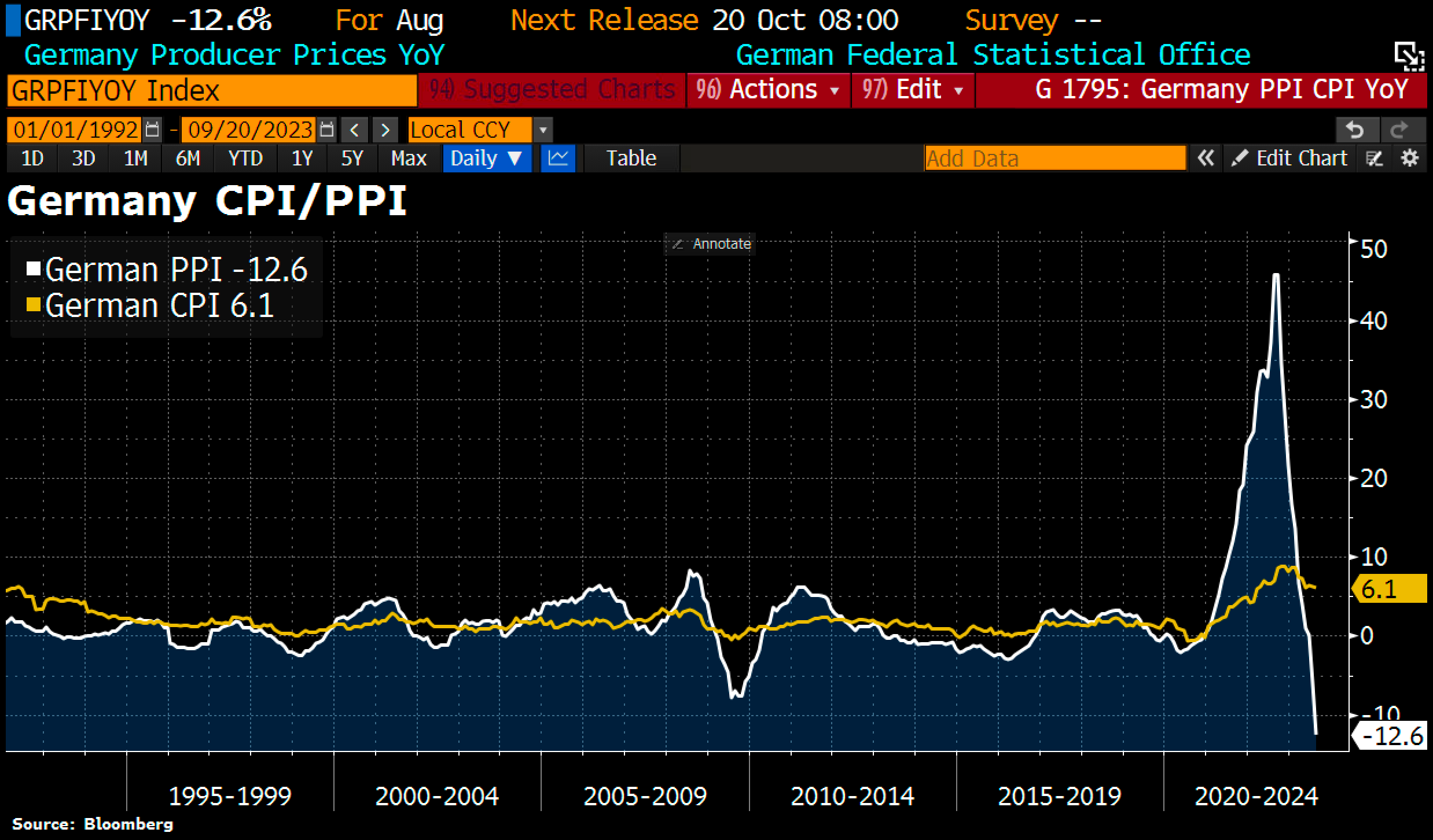

In Deutschland gestaltet sich die Lage anders: Der Erzeugerpreisindex verzeichnet eine historische Talfahrt. Die Korrektur nach dem Hoch der Inflation im letzten Jahr ist beeindruckend:

Der Einbruch ist auf den plötzlichen Auftragsrückgang der Unternehmen zurückzuführen.

Einige Branchen der deutschen Wirtschaft sehen sich mit einem regelrechten Konjunktureinbruch konfrontiert. Der Einkaufsmanagerindex des Bausektors ist im September auf 39,3 Punkte gesunken, verglichen mit 41,5 Punkten im August. Das ist das niedrigste Niveau, das je verzeichnet wurde. Seit 1960 hat dieser Sektor keine vergleichbare Situation erlebt!

Ein französisches Sprichwort besagt: „Wenn es im Bauwesen läuft, läuft es überall.“ In Deutschland beobachten wir gerade genau das Gegenteil.

Die Zahlen deuten auf eine kurz bevorstehende Rezession hin, die stärker ausfallen könnte, als bislang prognostiziert.

Der Ölpreis notiert unterdessen weiterhin auf einem erhöhten Niveau oberhalb der 80-$-Marke:

Die geopolitischen Spannungen im Nahen Osten haben nicht zur Explosion des Ölpreises geführt. Eine Beteiligung des Iran am Angriff der Hamas auf Israel wurde vom amerikanischen Generalstab noch längst nicht bestätigt. Der Markt scheint eine regionale Eskalation des Konfliktes im Moment nicht zu fürchten.

Allgemein ist zudem festzustellen, dass geopolitische Ereignisse kurzfristig einen immer geringeren Einfluss auf den Gold- und den Ölpreis haben. Der Markt reagiert weniger stark auf die aktuelle Nachrichtenlage. Die Marktteilnehmer wissen sich mittlerweile für die Volatilität zu rüsten, die diese Entwicklungen an den Terminmärkten auslösen, und wissen sie zu „lenken“. Auf lange Sicht unterstützt eine Verschlechterung der geopolitischen Lage jedoch einen deutlichen Anstieg der Kurse.

Gold hatte begonnen, ausgehend von seinem Konsolidierungskanal erneut zu steigen und die überverkaufte Situation am Markt dadurch zu korrigieren. Momentan gibt es jedoch keine Signale, die auf eine Fortsetzung der Rally hindeuten:

Auch in Bezug auf die Zinsen lässt sich keine eindeutige Entwicklung prognostizieren.

Eine echte Entspannung ist am Anleihemarkt nicht zu beobachten. Es findet keine Flucht in den „sicheren Hafen“ der US-Staatsanleihen statt. Die US-Zinsen bleiben seit Beginn der neuen Spannungen im Nahen Osten auf erhöhtem Niveau.

Die überwiegende Mehrheit der Analysten erwartet dennoch einen signifikanten Rückgang der Zinsen in den kommenden Wochen. Bei der Chartanalyse der 10-jährigen Treasuries gehen viele infolge der Umkehr des MACD von einer maßgeblichen Baisse aus:

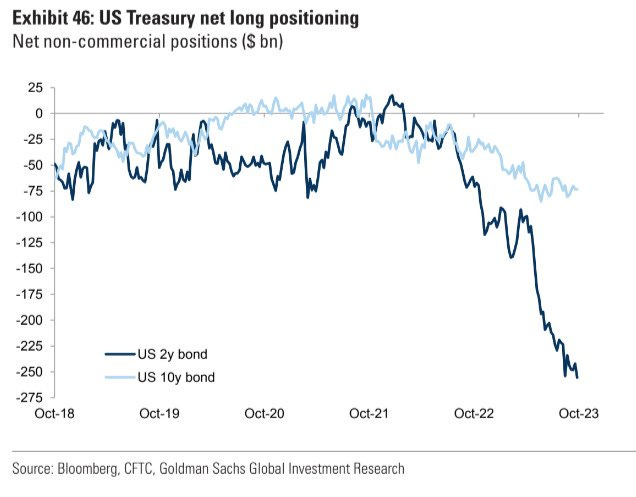

Ein solcher Rückgang der Zinsen würde technisch von einem massiven Short Squeeze begünstigt (eine Rekordzahl an Hedgefonds hält Short-Positionen auf die 10-jährigen US-Staatsanleihen):

Eine Entspannung des Zinsniveaus würde zu massiven Eindeckungen dieser Short-Positionen führen. Es gilt daher, die Unterstützung bei 4,35 % im Auge zu behalten.

Gemäß einer kürzlich von Reuters durchgeführten Umfrage glauben 19 von 26 Ökonomen, dass die Zinsen ihr Hoch überschritten haben.

Innerhalb der nächsten 12 Monate muss ein Drittel der US-Schulden refinanziert werden. Die Wirtschaftsexperten sind der Ansicht, dass das hohe aktuelle Zinsniveau dies nicht zulässt und die Fed mit Sicherheit eingreifen muss, um die Refinanzierungskosten zu senken.

Angesichts des Wiederaufflammens der Inflation ist eine solche Intervention allerdings schwer vorstellbar. Doch die Zeit drängt und die Schuldenwand rückt immer näher.

Abgesehen von der geopolitischen Lage wird wohl auch die amerikanische Schuldenfrage noch für Schlagzeilen sorgen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.