Die Fed hat also beschlossen ihren Leitzins genau zu dem Zeitpunkt um 0,75 % anzuheben, an dem sämtliche Wirtschaftskennzahlen auf eine globale Rezession hindeuten.

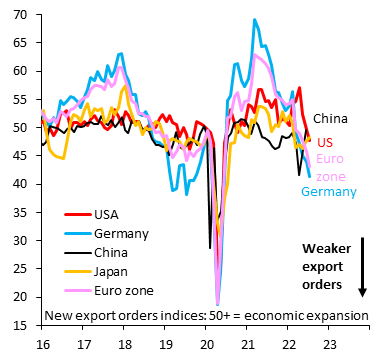

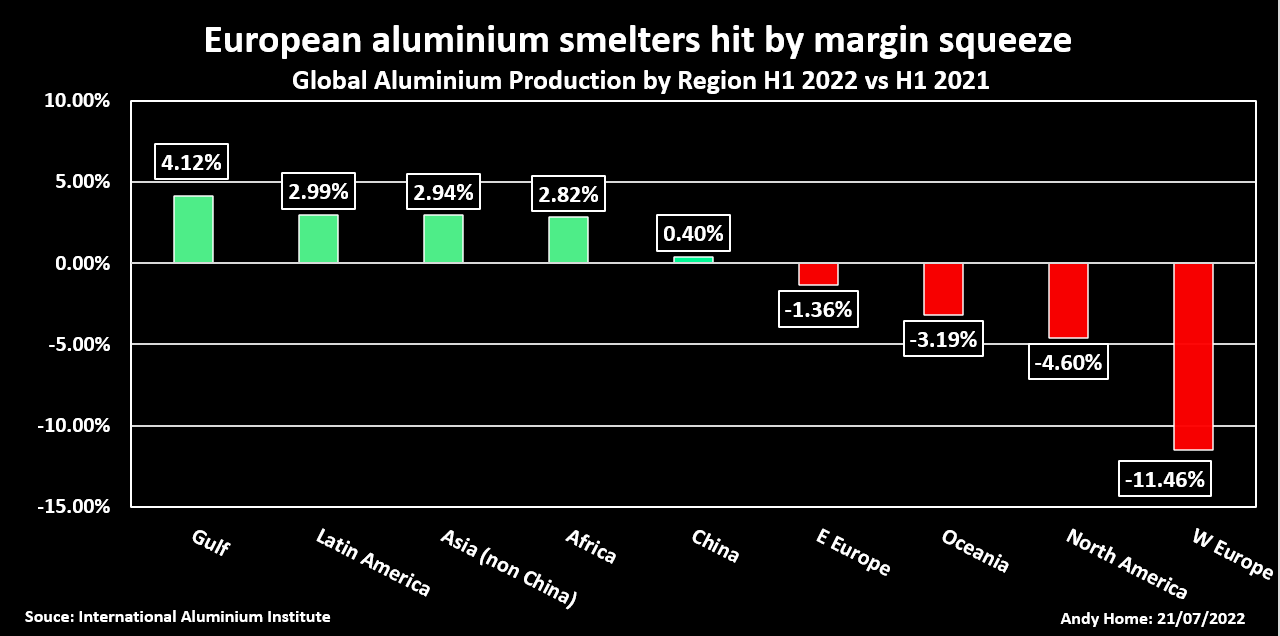

Abgesehen von China, das nach dem jüngsten Lockdown versucht wieder auf die Beine zu kommen, verzeichnen alle Länder einen beachtlichen Rückgang ihrer Exporte:

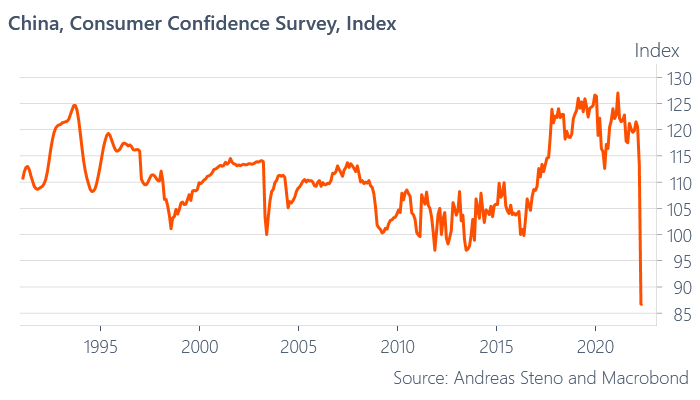

In China gibt jedoch der Immobilienmarkt Anlass zur Sorge, auch wenn sich die Industrieaktivität wieder zu erholen scheint. Die Bauunternehmen stecken in der Krise, denn der Stopp von Bauprogrammen hat zu einem regelrechten Streik der Erstkäufer geführt, die sich weigern, ihre Kreditraten zu zahlen. In diesem angespannten Kontext bricht die Stimmung unter den chinesischen Konsumenten in nie dagewesenem Ausmaß ein und ist sogar schlechter als während der letzten Finanzkrise.

Es werden umfangreiche Maßnahmen notwendig sein, damit die politischen Machthaber in China das Ruder bis Jahresende wieder herumreißen können.

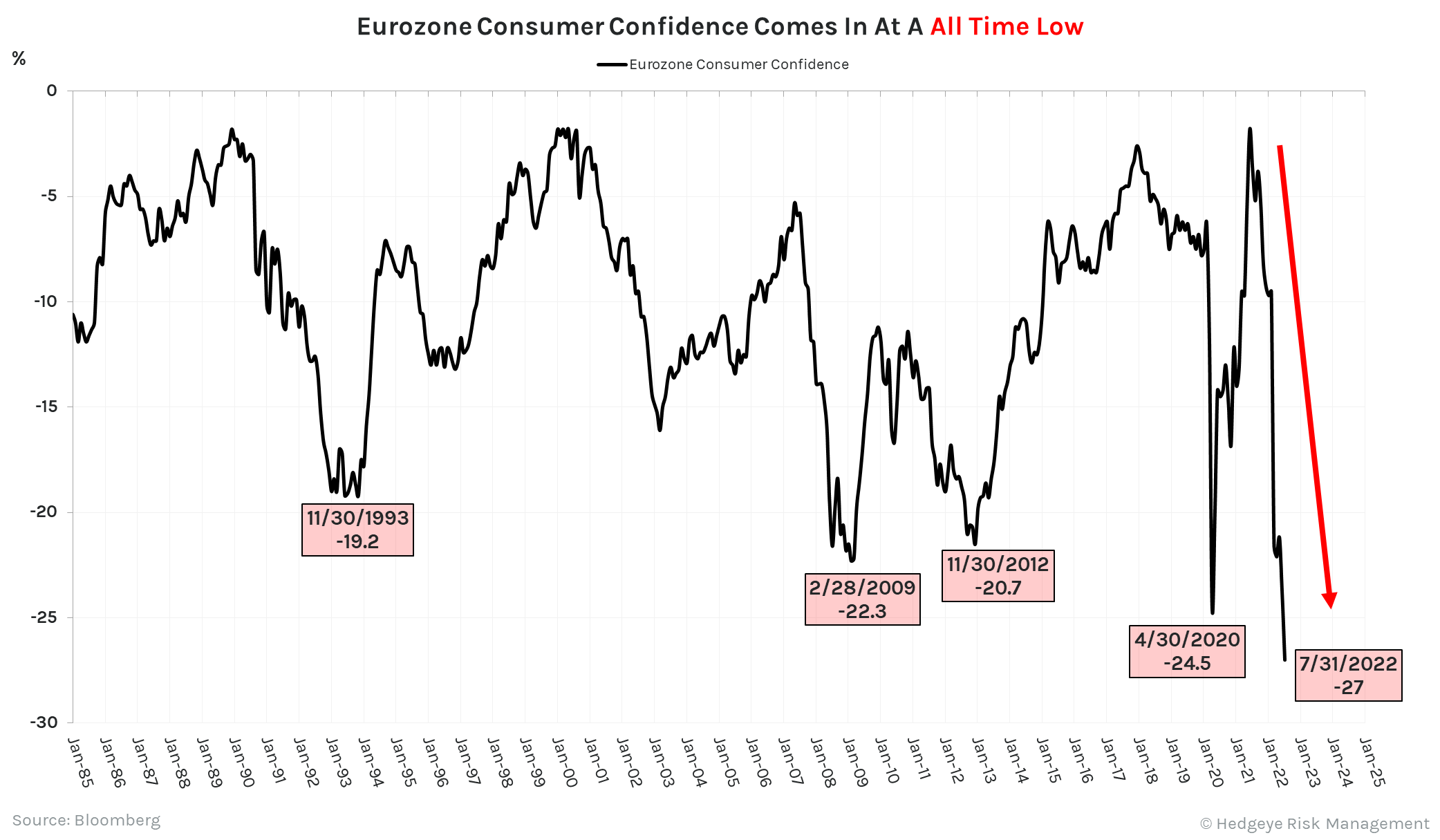

Auch in Europa sinkt die Zuversicht der Verbraucher im Rekordtempo…

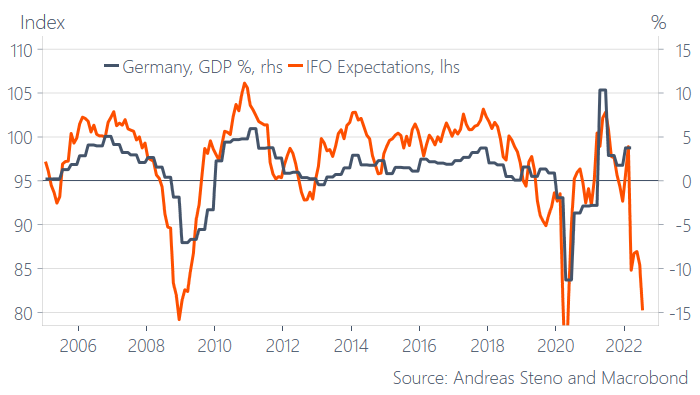

In Deutschland kündigt der IFO-Index eine schwere Rezession an. Gemäß dem Index, der das erwartete BIP angibt, ist in Deutschland bis zum nächsten Quartal mit einem starken Wachstumsrückgang zu rechnen.

In Europa hat die Rezession wahrscheinlich bereits begonnen, und die ersten Daten zur Industrietätigkeit bestätigen den konjunkturellen Abschwung. Die Zahl der KfZ-Zulassungen ist auf dem ganzen Kontinent rückläufig und liegt 15,4 % unter der des Vorjahres (-18 % in Deutschland).

Die Energiekrise und die Inflation lassen die Gewinnmarge der Unternehmen schmelzen, während gleichzeitig auch die Nachfrage signifikant abnimmt. Die Aussichten wurden erneut nach unten korrigiert. Grund: Die sich zuspitzende Energiekrise. Nach den Gaspreisen nähern sich auch die Strompreise in Deutschland wieder ihren Rekordständen an:

Die Energiekrise und die Inflation lassen die Gewinnmarge der Unternehmen schmelzen, während gleichzeitig auch die Nachfrage signifikant abnimmt. Die Aussichten wurden erneut nach unten korrigiert. Grund: Die sich zuspitzende Energiekrise. Nach den Gaspreisen nähern sich auch die Strompreise in Deutschland wieder ihren Rekordständen an:

Die Energiekrise betrifft auch Großbritannien, das ebenfalls Opfer von Versorgungsproblemen ist. Ein allgemeiner Stromausfall wurde letzte Woche gerade so abgewendet, indem die britische Regierung in letzter Minute einen Scheck über 9.724,54 £ je MWh (mehr als 5000 % über Normalpreis) ausstellte, um kurzfristig Strom aus Belgien zu importieren.

In den Vereinigten Staaten hat die Fed von Philadelphia am vergangenen Donnerstag bekanntgegeben, dass ihr Indikator für die lokale Geschäftstätigkeit im Juli auf -12,3 Punkte gesunken ist, verglichen mit -3,3 im Vormonat. Auch diese Zahlen deuten auf einen bevorstehenden Abschwung hin. Auch wenn die US-Regierung trotz des rückläufigen BIP der letzten beiden Quartale noch immer hofft, eine Rezession vermeiden zu können, geben die Signale aus der Realwirtschaft wenig Anlass zur Zuversicht. Die jüngsten Prognosen von Walmart weisen auf einen kommenden Konsumrückgang infolge des Kaufkraftverlusts der Amerikaner hin. Für den Moment ist die Nachfrage jedoch stabiler als anderswo auf der Welt: Den Daten von GasBuddy zufolge hat sich die Kraftstoffnachfrage in den USA gegenüber der Vorwoche um 6,3 % erhöht und die Zahlen vom Juli liegen deutlich über denen vom Juni. Die Unternehmensergebnisse und die Kreditnachfrage bleiben stabil, wie beispielsweise die hervorragenden Quartalszahlen von Visa belegen. Die Aussichten trüben sich dagegen in allen Sektoren ein. Die Nachricht ist klar: Der US-Verbraucher hat bislang durchgehalten, aber damit könnte es bald vorbei sein…

Die Fed handelt zu spät, um die Inflation zu bekämpfen. Die schlecht koordinierten und zu spät angekündigten Zinserhöhungen bergen vielmehr die Gefahr, die Rezession zu beschleunigen, die bereits hinter der nächsten Ecke lauert.

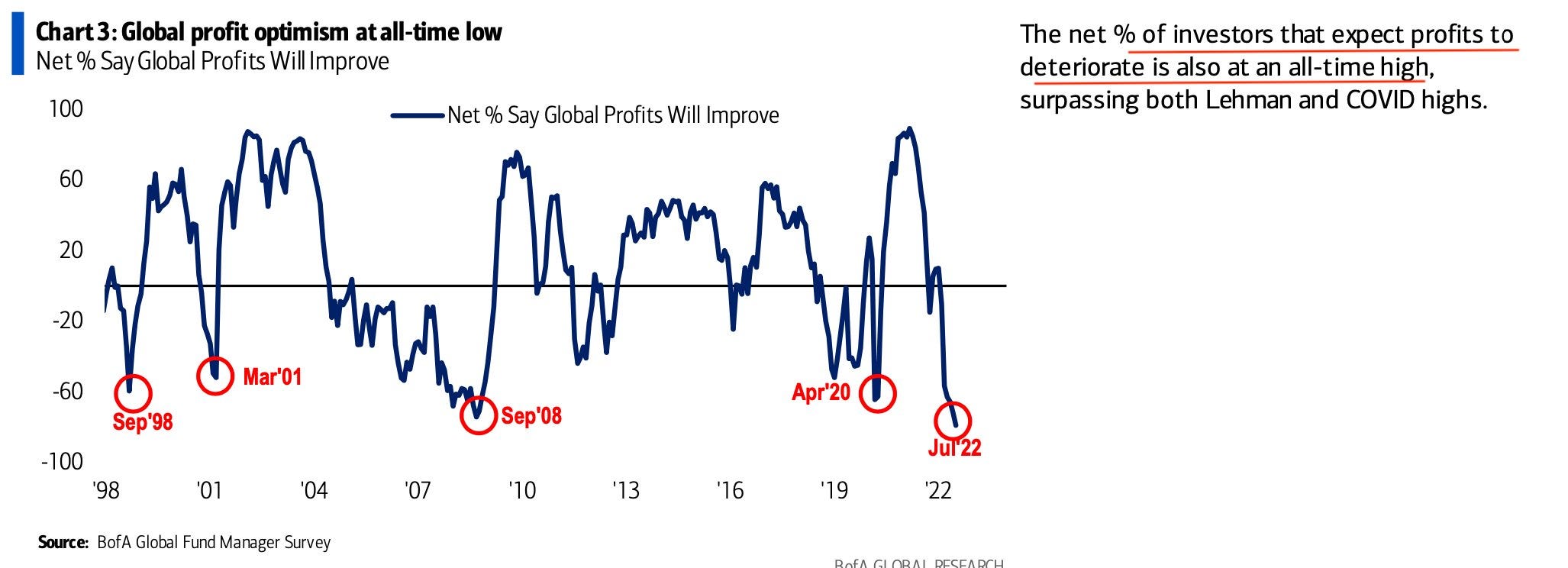

Dieser Fehler in der Geldpolitik hat dazu geführt, dass die Investoren nun auf noch geringere Wachstumsprognosen wetten als bei der letzten Finanzkrise.

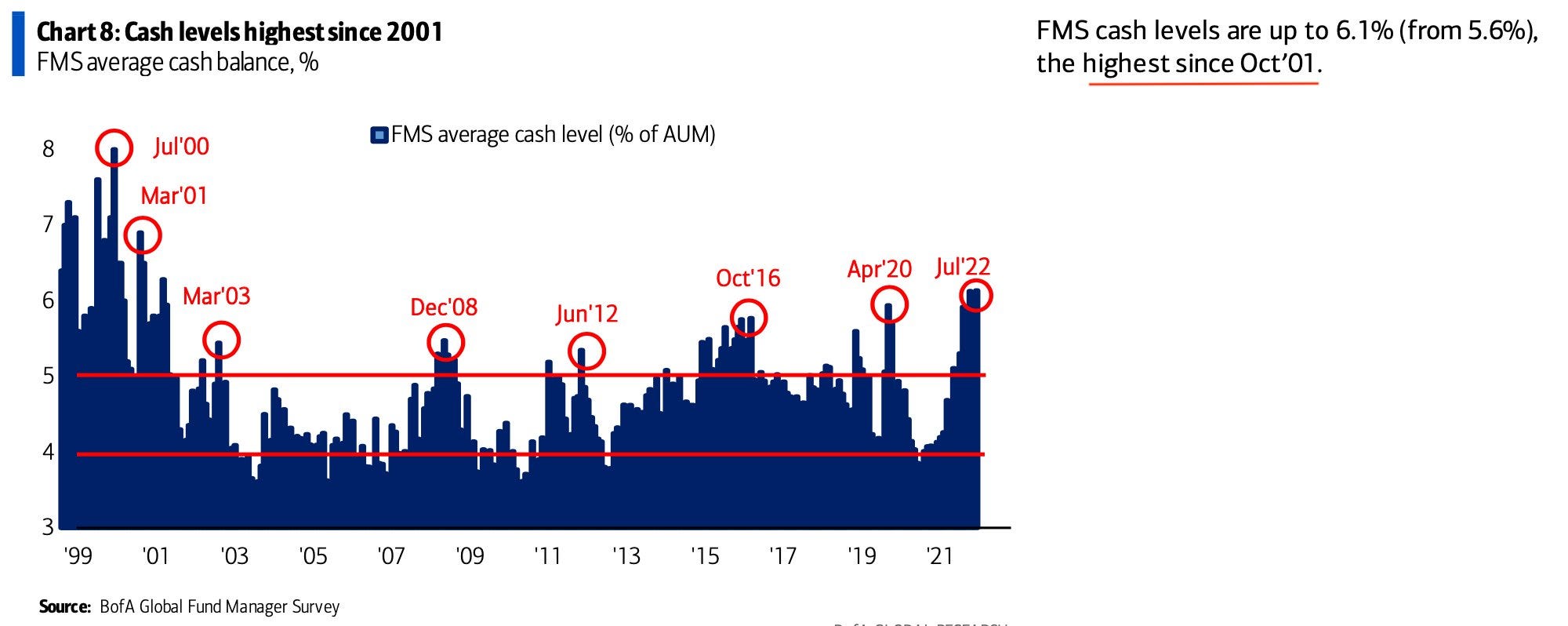

Die Marktteilnehmer suchen scharenweise Zuflucht in Barmitteln:

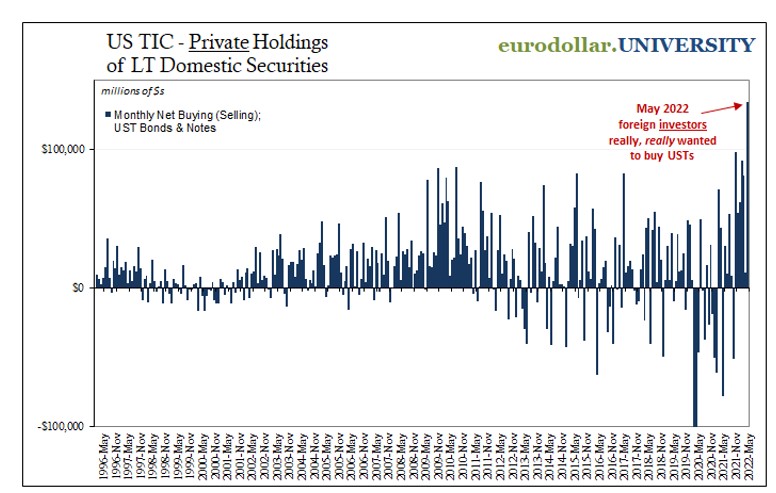

Die Käufe inflationsgeschützter Staatsanleihen durch ausländische Investoren erreichen logischerweise ein Rekordniveau:

Selbst wenn die Liquiditätskrise nicht das Ausmaß von 2008 erreicht, erleben wir eine Vertrauenskrise: Die Fähigkeit der Fed, eine Rezession zu vermeiden, steht in Frage. Die „sanfte Landung“, die die Notenbank versprochen hatte, als sie begann die Inflation zu bekämpfen, die sie nicht hatte kommen sehen, könnte sich in einen viel stärkeren Abschwung verwandeln als erwartet. An den Märkten halten die Investoren Short-Positionen in Rekordhöhe. Aus technischer Sicht könnten die Aktienindices einen klassischen Short Squeeze erleben, vor allem da das Handelsvolumen sehr schwach ist. Doch auch die Volatilität an den Märkten kann nicht verdecken, dass sich die Wirtschaft abkühlt. Vor allem in Europa droht ein kompliziertes Jahresende.

Gold dient unter diesen Bedingungen als sicherer Hafen. Die physische Nachfrage bewegt sich weiterhin auf Rekordniveau. Die Angst vor einer Rezession hält den Goldpreis auf einem erhöhten Niveau, während die erwartete Desinflation seine Abwärtskorrektur im Gegenteil verstärken sollte.

Nach dem Hoch im April haben die Inflationserwartungen wieder abgenommen, was auch bei den Zinsen zu einem Rückgang geführt hat. Die Investoren gehen davon aus, dass die Inflationsraten rasch wieder sinken werden.

Es bleibt abzuwarten, ob sich diese Erwartungen erfüllen. Die Zahlen stehen allgemein mit der Vorausahnung einer bevorstehenden Rezession in Zusammenhang.

Doch wie wir letzte Woche erklärt haben, sind wir angesichts der Lage bei den physischen Rohstoffbeständen zurückhaltend in Bezug auf die Korrelation zwischen den Inflationserwartungen und der erwarteten Entwicklung des Verbraucherpreisindex. Die Fragmentierung des Handels, die Energiekrise und die immer komplexere geopolitische Situation könnten dazu führen, dass sich das Blatt wendet und die Rezession dieses Mal nicht von einem signifikanten Rückgang der Inflation begleitet wird. Denn selbst wenn die Nachfrage im Einzelhandel einbricht, bleibt das Angebot an bestimmten Rohstoffen sehr begrenzt. Diese Aussicht auf eine mögliche Stagflation ist der Alptraum, den die Fed eigentlich vermeiden wollte!

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.