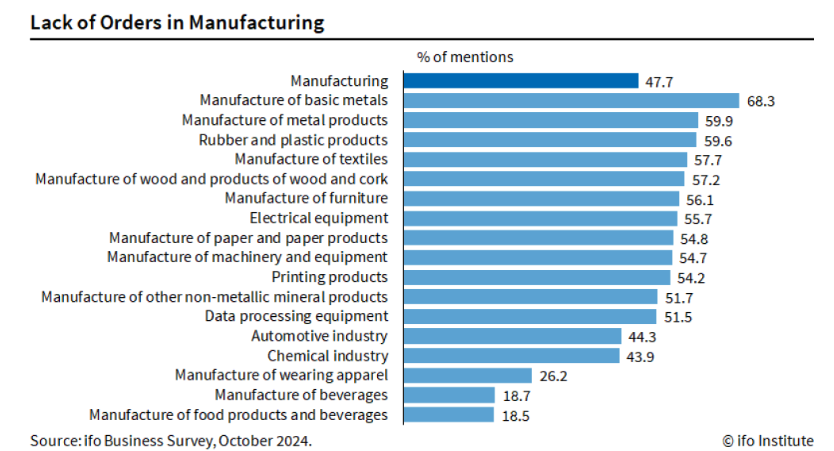

Nach Angaben des Wirtschaftsinstituts IFO erlebt die deutsche Wirtschaft den stärksten Auftragseinbruch seit der Finanzkrise von 2009. Im Oktober meldeten 41,5 % der deutschen Unternehmen einen Mangel an Aufträgen, gegenüber 39,4 % im Juli. Dieses Niveau war seit der Corona-Pandemie nicht mehr erreicht worden. Nach Einschätzung des Ökonomen Klaus Wohlrabe vom IFO-Institut bremst der Auftragsmangel das Wirtschaftswachstum und ist in fast allen Sektoren zu beobachten. Fast 50 % der Unternehmen des verarbeitenden Gewerbes sind betroffen, insbesondere 68,3 % der Produzenten von Basismetallen und 59,9 % der Hersteller von Metallerzeugnissen. In Schlüsselbranchen wie der Automobil- und der Chemieindustrie verzeichnen etwa 44 % der Unternehmen zu wenig Aufträge. Im Handelssektor liegt der Anteil gar bei 65,5% aller Unternehmen, der höchste Wert seit 2006. Im Einzelhandel sind es 56,4%.

Dieser Nachfrageeinbruch kommt paradoxerweise zu einem Zeitpunkt, an dem der deutsche Aktienindex DAX gerade erst ein Allzeithoch erreicht hat:

Die deutsche Börse profitiert vom allgemeinen Aufschwung an den globalen Märkten, die wiederum durch die steile Rally in den USA angetrieben werden, wo die Kurse neue Rekorde verzeichnen.

Diese Begeisterung wird zum großen Teil von der Angst genährt, den Zug zu „verpassen“, der berühmten FOMO, „Fear of Missing Out“. Die Anleger fürchten, beim Höhenflug der Märkte nur Zuschauer zu sein.

Von der Hausse profitieren vor allem die US-amerikanischen Märkte, die nach wie vor den Großteil der weltweiten Kapitalflüsse anziehen.

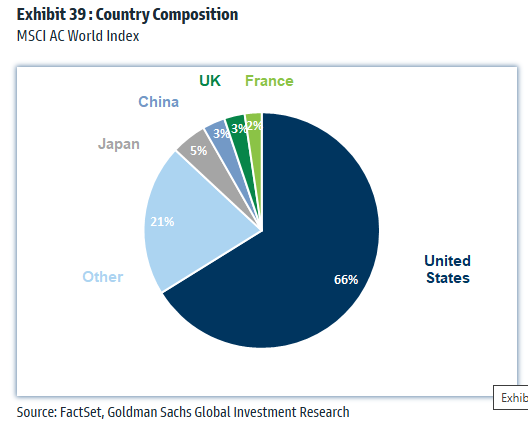

Der MSCI World Index besteht nun zu 66 % aus US-Unternehmen, der größte Anteil seit seiner Einführung:

Nicht beteiligt an diesem Run auf die Aktien sind allerdings die Insider, die sich weitgehend zurückhalten.

Die Führungskräfte der Unternehmen im S&P 500 haben seit Beginn des Bärenmarktes im Jahr 2021 noch nie so wenige Aktien gekauft:

Der Ansturm auf den US-Aktienmarkt bietet den Insidern, die den Überschwang geschickt ausnutzten, stattdessen eine hervorragende Gelegenheit ihre Aktien zu hohen Preisen zu verkaufen.

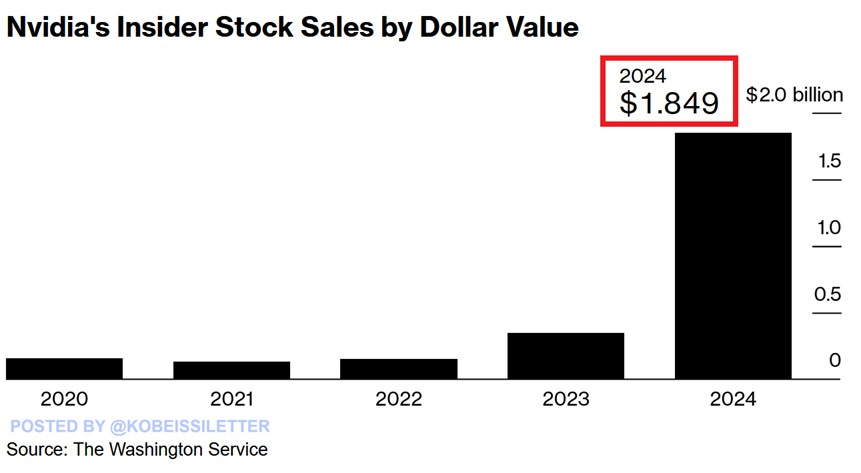

Nvidia-Insider nutzen den hohen Aktienkurs des Unternehmens, um ihre eigenen Anteile abzustoßen.

Die Hauptaktionäre von Nvidia haben seit Jahresbeginn Unternehmensanteile im beeindruckenden Wert von 1,85 Milliarden $, d. h. etwa 11 Millionen Aktien, liquidiert – der größte Abverkauf seit mindestens 2020. Im Jahr 2024 sind diese internen Verkäufe fünfmal so hoch wie im Jahr 2023, als sie sich auf nur 350 Millionen $ beliefen. CEO Jensen Huang hat vor Kurzem 6 Millionen Aktien im Rahmen eines vordefinierten Verkaufsplans abgestoßen, während Vorstandsmitglied Mark Stevens den Verkauf von 3 Millionen Aktien plant, nachdem er in diesem Jahr bereits 1,6 Millionen Anteilsscheine liquidiert hat :

Zweifellos sind sie der Ansicht, dass die Umsatzprognosen ihres Unternehmens den Wert ihrer Aktien absolut nicht widerspiegeln.

Die Nvidia-Aktie hat ein KGV von ca. 70 und liegt damit weit über dem Durchschnitt der Technologiebranche, der sich im Bereich von 25-30 bewegt. Das verdeutlicht den enormen Aufschlag, den die Anleger bezahlt haben. Bei einem Börsenwert von fast 3,7 Billionen US-Dollar erwartet der Markt ein außergewöhnliches Umsatzwachstum, insbesondere im Bereich der KI. Mit anderen Worten: In dieser Situation könnte selbst ein Umsatzrückgang um 5-10 % zu einer deutlichen Korrektur des Aktienwerts führen.

Diese Korrektur könnte beispielsweise durch eine künftige Abschwächung des Konsumverhaltens in den Vereinigten Staaten ausgelöst werden. Sollten die privaten Haushalte beginnen, ihre Ausgaben einzuschränken, könnte sich dies direkt auf die Einnahmen der nachfrageabhängigen Technologieunternehmen auswirken – insbesondere im Bereich der Konsumgüter und Videospiele, der für Nvidia von großer Bedeutung ist. Sinkende Konsumausgaben hätten zur Folge, dass weniger Computerhardware und Grafikkarten verkauft werden, die einen großen Teil der Einnahmen von Nvidia ausmachen. In Kombination mit steigenden Zinsen und anhaltender Inflation könnte ein solcher Konsumrückgang die gesamtwirtschaftlichen Bedingungen für verbraucherabhängige Unternehmen eintrüben und so zu einer Korrektur der Aktienkurse führen. Der Traum von der künstlichen Intelligenz sollte nicht über die Gefahren für die Realwirtschaft hinwegtäuschen, die in dieser Zeit des Marktüberschwangs oft übersehen werden. Während die KI überschäumende Begeisterung auslöst, könnten konkrete Risiken wie sinkende Konsumbereitschaft und zunehmender Druck auf die Unternehmen dieses optimistische Bild trüben.

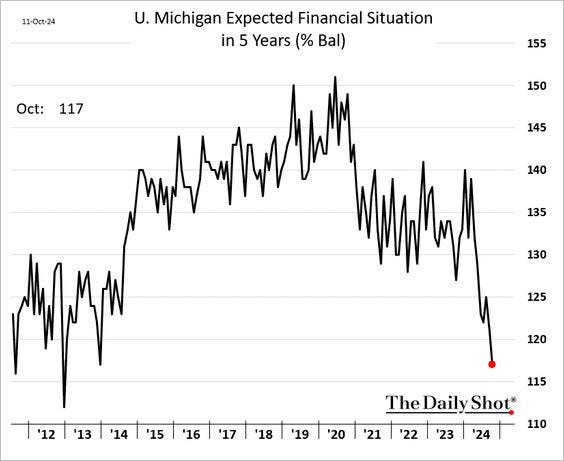

Der Index der Universität Michigan für die erwarteten finanziellen Bedingungen, der die Erwartungen der US-Verbraucher hinsichtlich ihrer persönlichen finanziellen Situation in den nächsten 12 Monaten misst, ist im Oktober geradezu ins Bodenlose gefallen.

Die privaten Haushalte in den USA werden von zu hohen Schuldenrückzahlungen erdrückt und beginnen zu resignieren:

Angesichts dieser Gefahr beginnt das Smart Money, sich in Sicherheit zu bringen, da es eine bevorstehende Baisse an den Märkten voraussieht.

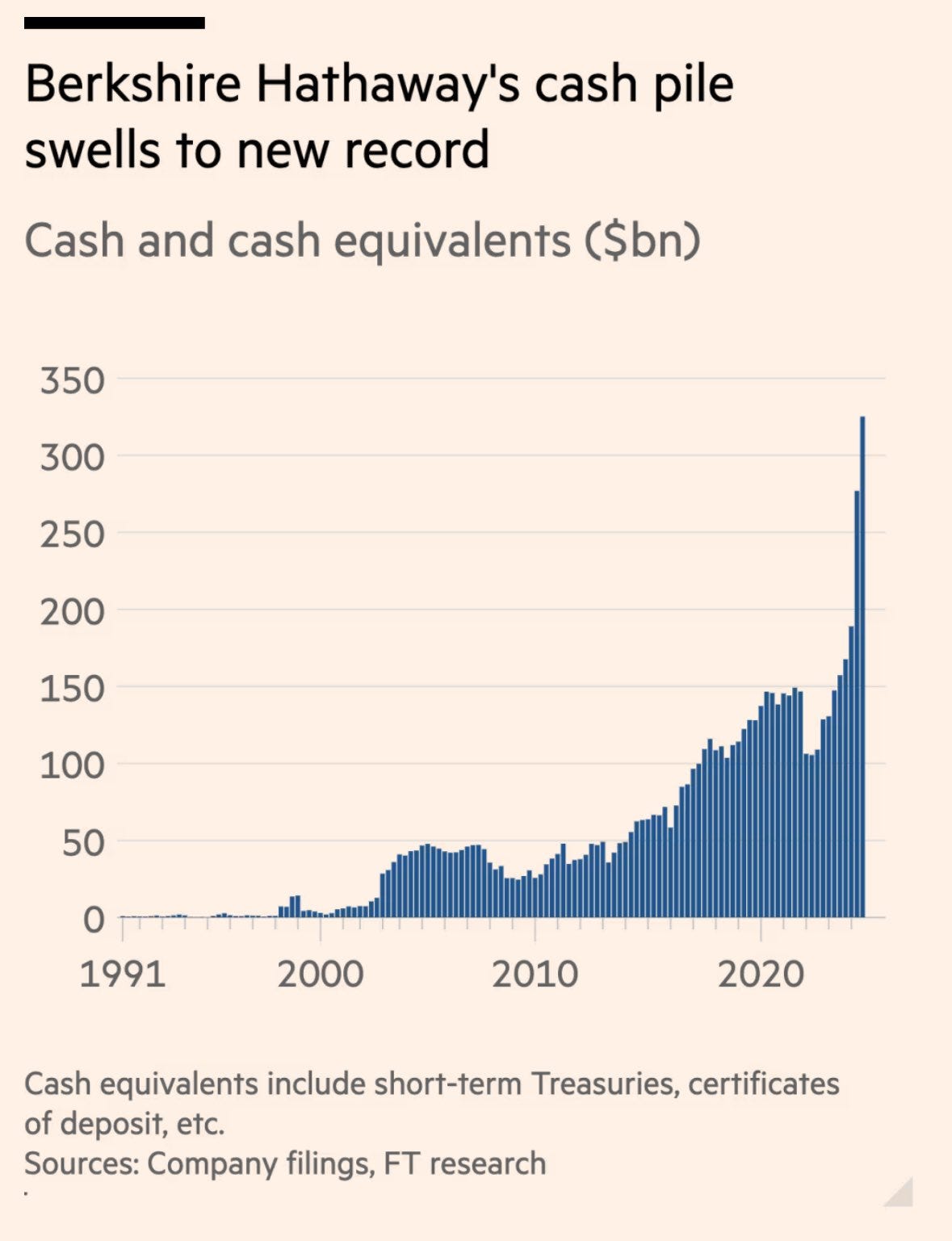

Berkshire Hathaway hat seine Barreserven auf ein Rekordniveau von über 350 Milliarden $ aufgebläht, was hauptsächlich auf eine Reihe von Assetverkäufen und Desinvestitionen zurückzuführen ist. Diese Barmittel spiegeln weniger einen Anstieg des Aktienbesitzes als vielmehr eine aktive Strategie zum Rückzug aus verschiedenen Märkten wider. Warren Buffett und sein Team haben es offenbar bevorzugt, Vermögenswerte abzustoßen und dadurch Barmittel freizusetzen, anstatt mehr Aktien zu akkumulieren:

Während einige Fonds wie Berkshire Hathaway ihre Barposition aufstocken, setzen die Zentralbanken ihre Goldkäufe fort.

Aus den wöchentlichen Daten der Reserve Bank of India geht hervor, dass ihre Goldreserven im Oktober um rund 27 Tonnen gestiegen sind. Dies ist der größte monatliche Zukauf seit November 2009, als sie 200 Tonnen vom IWF erworben hatte. Insgesamt beliefen sich die Käufe in diesem Jahr bislang auf 78 Tonnen, wodurch die Goldreserven des Landes auf 882 Tonnen angewachsen sind.

Die aktuelle Korrektur des Goldpreises infolge der Wahl Donald Trumps zum US-Präsidenten hat dazu geführt, dass das gelbe Metall in China nun wieder mit einen positiven Aufschlag gegenüber dem Spotpreis in London gehandelt wird. Dadurch ergeben sich erneut Arbitragemöglichkeiten, die den Goldpreis seit 2023 gestützt haben:

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.