Könnte die Wahl von Donald Trump die Gold-Hausse ausbremsen?

2016 hatte der Wahlsieg des republikanischen Kandidaten zu einem Rückgang des Goldpreises um 100 € geführt. In den vier Wochen nach der Wahl sank der Kurs von 1180 € auf 1080 €:

Zu Beginn des Jahres 2017 wurden die Kursverluste anschließend komplett aufgeholt:

Heute wird die Unze Gold zu mehr als dem 2,5-fachen des Preises von 2016 gehandelt.

Der Kurs des gelben Metalls müsste daher 250 € nachgeben, damit von einer vergleichbaren Korrektur wie 2016 die Rede sein könnte:

Ein solcher Rückgang würde den Goldpreis auf das Niveau von Mitte September sinken lassen.

Beim Goldpreis in US-Dollar ist die Korrektur deutlicher ausgeprägt, denn das Wahlergebnis kommt der amerikanischen Währung kurzfristig zugute.

Wie auch 2016 hat die Wahl von Trump den Dollar gestärkt, da nun ein schnelles Wirtschaftswachstum, Steuersenkungen und steigende Zinsen erwartet werden, was amerikanische Aktiva für Investoren attraktiver macht.

Der US-Dollar-Index DXY ist seit der offiziellen Bekanntgabe des Wahlergebnisses in die Höhe geschnellt:

Der Dollar verhält sich somit genau wie 2016: Er haussierte infolge der mit dem Wahlergebnis verknüpften Erwartungen und setzte seinen Höhenflug bis zum Jahresende fort.

Wird der Anstieg auch diesmal bis zum Ende des Jahres andauern?

Wenn ja, wäre dies eine Gefahr für die kurzfristige Entwicklung des Goldpreises.

Jedoch wird der Goldkurs aktuell von internen Faktoren gestützt, die eine mit 2016 vergleichbare Korrektur letztlich verhindern könnten.

In meinem exklusiven Marktbericht für die Kunden von Goldbroker.com hebe ich die starke Nachfrage der Investoren im Oktober hervor: Die Bestände der Gold-ETFs haben sich im letzten Monat deutlich erhöht. Selbst angesichts steigender Zinsen und eines steigenden Dollars war die Performance von Gold im Oktober historisch.

Gold schloss sowohl auf Monats- als auch auf Quartalsbasis nominal mit dem höchsten jemals erreichten Kurs und konnte allein im letzten Monat 4,15 % zulegen:

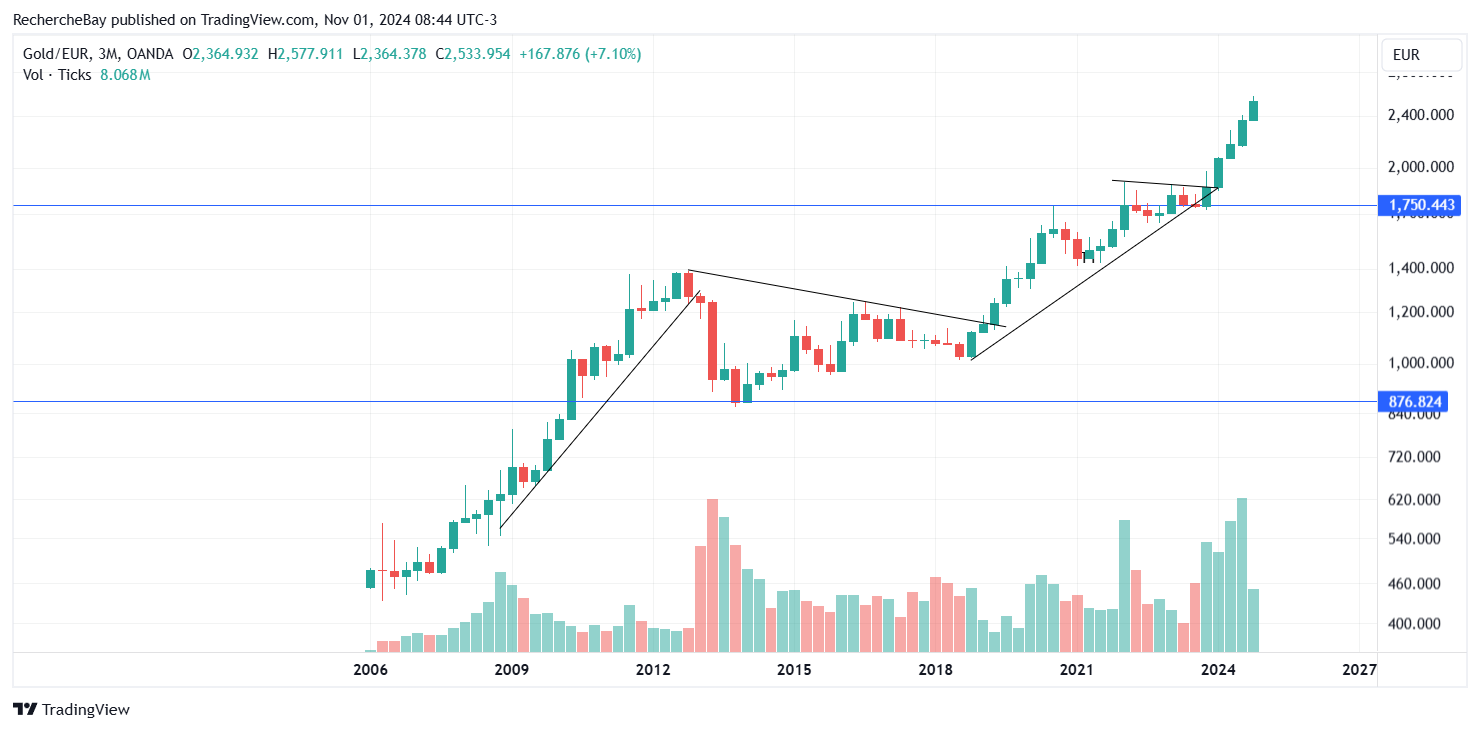

Die Monats- und Quartalsrekorde des Goldpreises in Euro sind sogar noch spektakulärer:

In gerade einmal zwölf Monaten ist der Goldpreis um mehr als 850 € gestiegen!

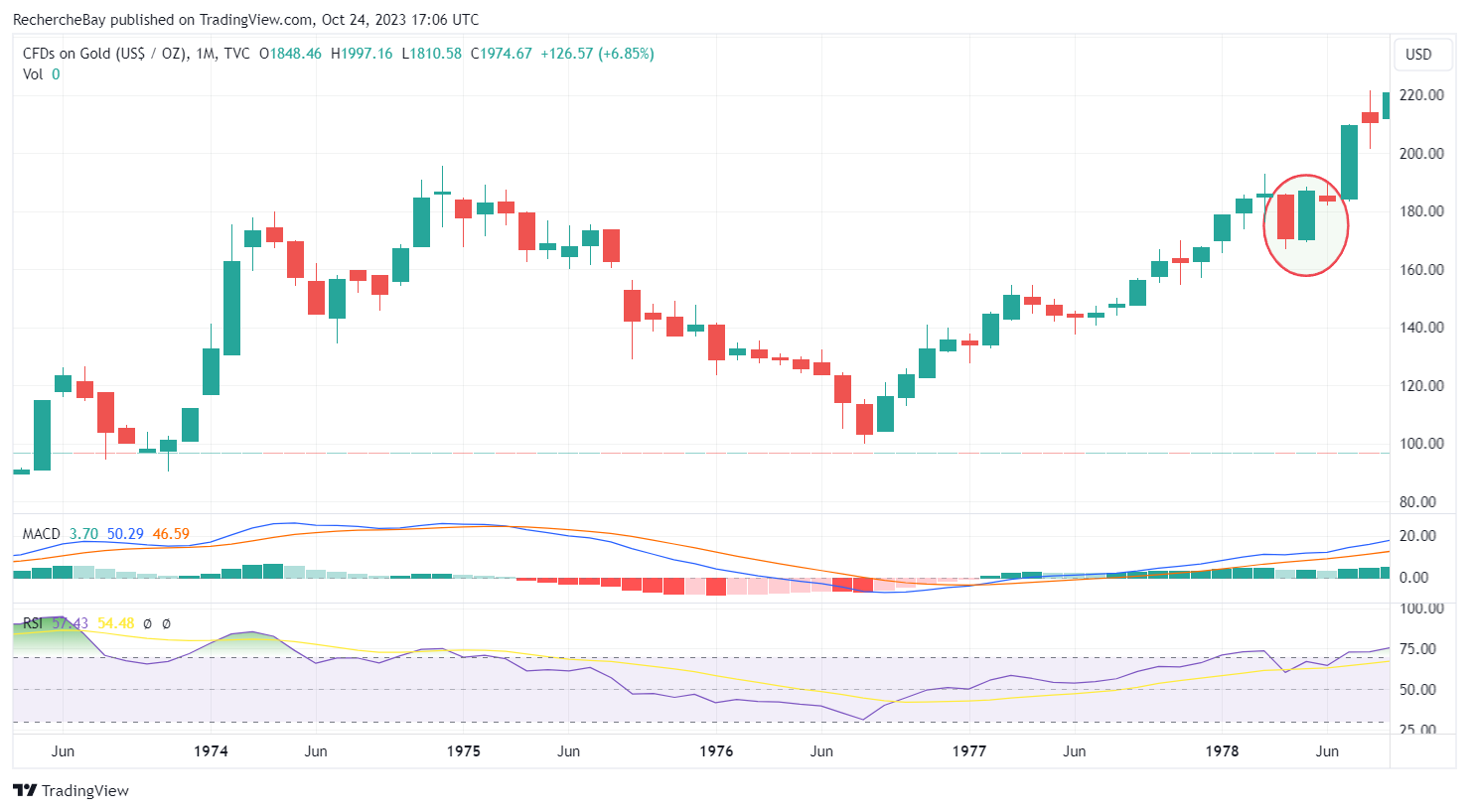

Den Senkrechtstart von Gold vor einem Jahr hatten wir dank einer detaillierten charttechnischen Analyse in meinem Beitrag von 27. Oktober 2023 vorhergesehen.

Damals hatte ich geschrieben: „Der Goldkurs hat im Wochenchart soeben eine sehr schöne bullische Engulfing Candle gebildet, als er von seinem 200-tägigen gleitenden Durchschnitt abprallte. Das ist ein Hausse-Signal, das die Marktteilnehmer der COMEX, die die 2000-$-Schwelle verteidigen, noch stärker in die Enge treiben wird. Diese Leerverkäufer werden sich ordentlich ins Zeug legen müssen, um zu verhindern, dass Gold erneut einen Aufwärtstrend startet.“

Im Monatschart war damals eine sehr große Engulfing Candle zu sehen. Ein solches Hausse-Signal auf Monatsbasis ist bei Gold sehr selten:

Eine solche Engulfing Candle haben wir zuletzt im Mai 1978 gesehen, direkt vor der großen Goldhausse, die begann, nachdem das dritte Top bei 180 $ schließlich überschritten wurde. Dem waren zwischen 1974 und 1978 vier lange Jahre der Kurskonsolidierung vorausgegangen.

Ein Jahr später können wir nun bestätigen, dass es sich bei dieser Formation tatsächlich um den Vorboten einer Hausse handelte, ebenso wie 1978:

Die Zuflüsse der ETFs unterstützen den Goldpreis, aber die wirtschaftlichen Fundamentaldaten unterscheiden sich heute grundlegend von der Situation 2016.

Die US-Staatsverschuldung beträgt mittlerweile 35 Billionen $, wovon 10 Billionen $ im Laufe der nächsten zwölf Monate refinanziert werden müssen – damit hat sich der Betrag innerhalb von nur vier Jahren verdoppelt. Das Haushaltsdefizit ist auf 2 Billionen $ angewachsen und allein die Zinszahlungen auf die Staatsschulden belaufen sich auf 1 Billion $ - dreimal so viel wie vor zehn Jahren und doppelt so viel wie vor drei Jahren. Diese Rückzahlungen verschlingen 20 % der Einnahmen, 3 Milliarden $ pro Tag.

Hier der unmittelbar nach dem Wahlsieg von Trump beobachtete Zinsanstieg:

Auch 2016 hatte der 10-Jahres-Zins stark auf die Wahl von Trump zum US-Präsidenten reagiert, bevor er sich bei rund 2,2 % stabilisierte:

Heute liegt dieser Zinssatz bei mehr als 4,5 % und der Schuldendienst stellt eine weit größere Belastung dar. Gleichzeitig muss ein beträchtlicher Anteil dieser Schulden in den kommenden Monaten refinanziert werden.

Im Kurschart ist die US-Staatsanleihe mit einer Laufzeit von zehn Jahren sogar dabei, nach unten aus einem fallenden Keil auszubrechen, wodurch sich eine äußerst bärische Situation ergibt:

2016 ist der Wert dieser Anleihe ebenfalls eingebrochen, war aber 40 % höher als heute…

Eine Korrektur von vergleichbarem Umfang hätte beträchtliche Auswirkungen auf den Aktienmarkt, insbesondere auf die Small Caps. Die Euphorie, die der Wahlsieg von Trump in diesem Sektor ausgelöst hat, ist in erster Linie auf die von ihm versprochenen Steuersenkungen zurückzuführen. Die Gefahr unkontrollierter Zinserhöhungen lastet jedoch schwer auf diesen Unternehmen, die oft hoch verschuldet sind und sich hinsichtlich der Refinanzierung ihrer Schulden mit immer schwerer überwindbaren Hindernissen konfrontiert sehen.

Nein, die Lage ist heute keineswegs identisch mit 2016!

Trump gelangt in einem grundverschiedenen Kontext erneut an die Macht.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.