Jede Woche hält neue Inflationszahlen bereit, die uns zeigen, dass der in diesem Herbst begonnene Aufwärtstrend der Preise zunehmend außer Kontrolle gerät.

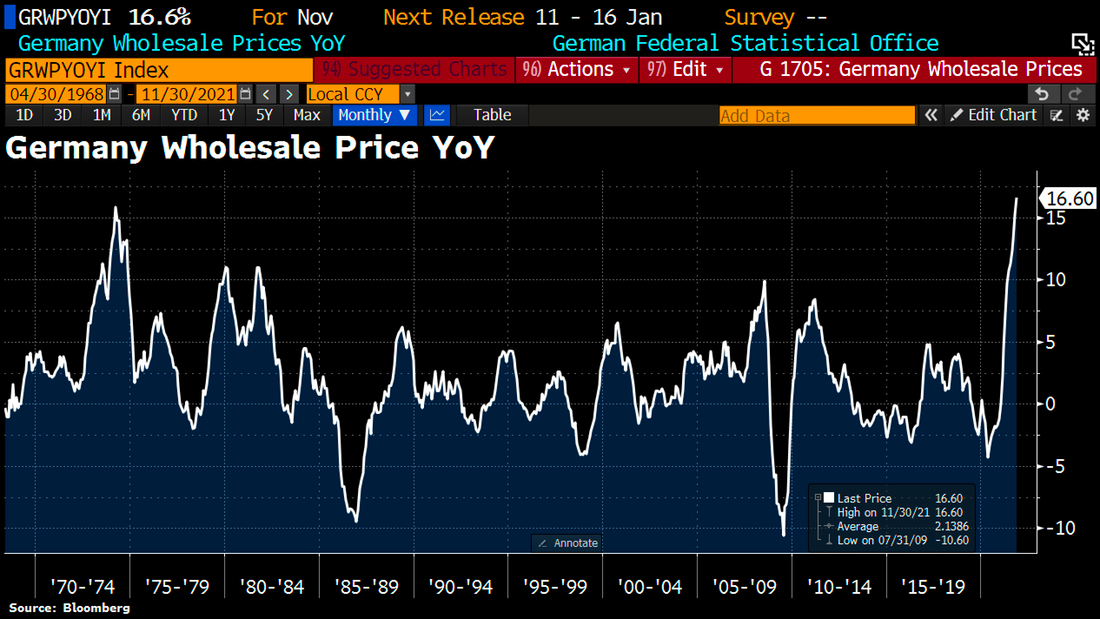

In Deutschland liegen die Großhandelspreise bereits 16,6 % über den Werten des Vorjahres.

In den USA ist nach dem Verbraucherpreisindex auch der Erzeugerpreisindex in die Höhe geschossen, wie wir in diesen Artikeln vorhergesagt hatten.

In zahlreichen Sektoren zu beiden Seiten des Atlantiks werden bereits Inflationsraten im zweistelligen Bereich verzeichnet, während die Zentralbanken ihre Leitzinsen bei 0 % belassen und ihre Aufkaufprogramme für Finanzwerte unbeirrt fortsetzen. Mr. Powells Ankündigungen lassen zwar mittlerweile einen Plan zum schrittweisen Zurückfahren dieser Maßnahmen erahnen (drei Zinsschritte 2022 und vorzeitiges Einstellen der Assetkäufe). Die Frage ist jedoch, ob das noch reichen wird, um die inflationäre Welle aufzuhalten, die nun auf uns zurollt. Viel Glück dabei!

Zu den Werkzeugen der Zentralbanken zählen auch Verkäufe an den Terminmärkten, die es ihnen erlauben mit Blick auf das Preisniveau bei den Rohstoffen vorübergehend aufzuatmen. Doch die Spannungen verlagern sich nun auf die verfügbaren Lagerbestände. Wenn sich diese Maßnahmen in der Vergangenheit zur Kontrolle des Inflationsdrucks bewährt haben, so verlieren sie im aktuellen Kontext jedoch einen Großteil ihrer Wirkungskraft.

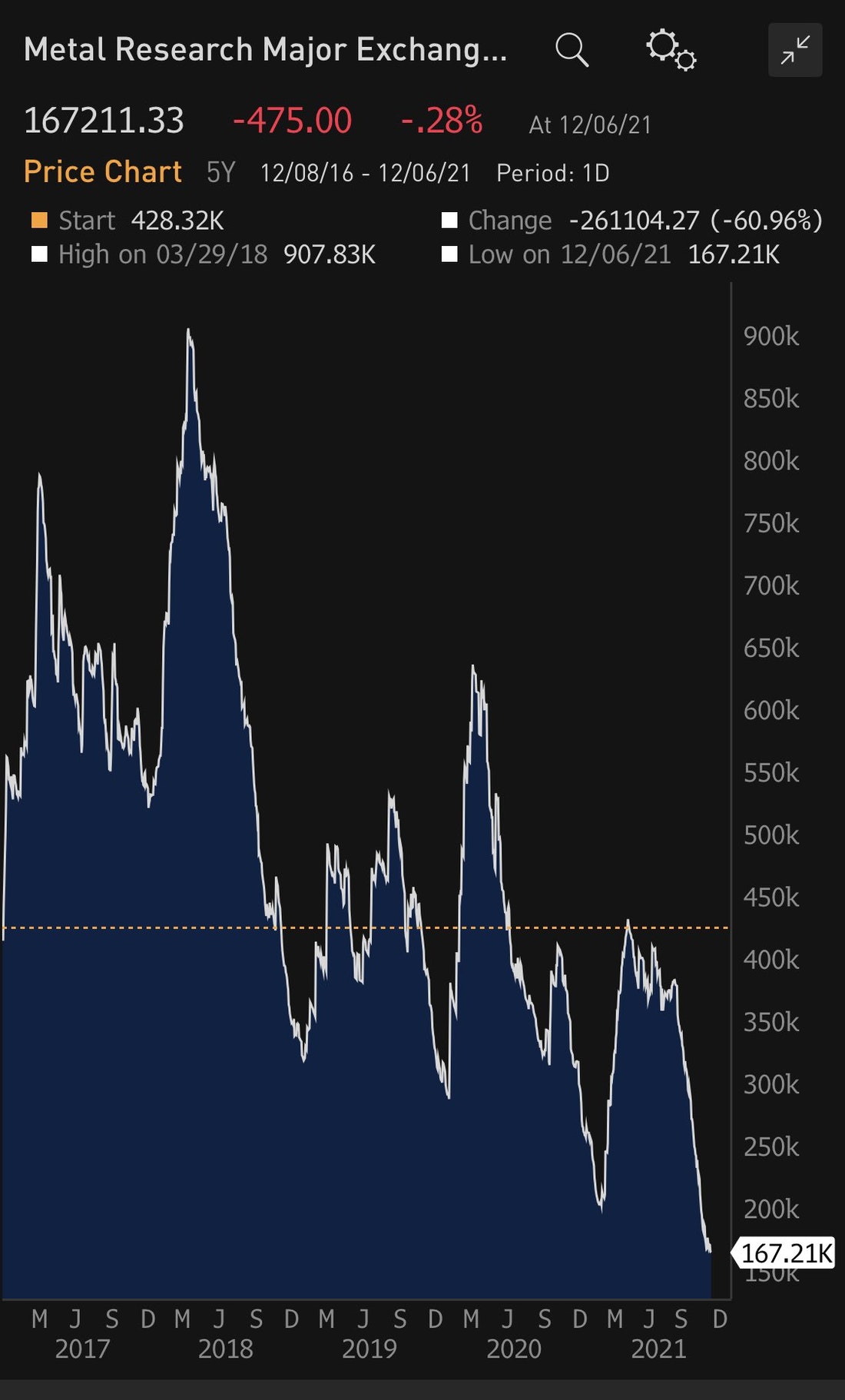

Die Kupferbestände setzen ihren spektakulären Rückgang fort, der bereits im Sommer begonnen hatte. Das aktuelle Niveau kündigt für das nächste Jahr Engpässe an:

Diese Engpässe betreffen die gesamte Produktionskette. Auch die verfügbaren Bestände an Neuwagen sind innerhalb weniger Monate dramatisch gesunken.

Automotive factory slowdowns have caused the dealerships to drawdown on inventory massively. pic.twitter.com/A6M9GPe1m9

— Deer Point Macro Research (@Deerpointmacro) December 12, 2021

Der Mangel betrifft auch den Onlinehandel. Der Index der E-Commerce-Branche ist stark eingebrochen und sein Rückgang wird von immer deutlicher zu Tage tretenden Liefer- und Versorgungsengpässen begleitet.

Die Knappheit ist in erster Linie bedingt durch das Stocken der Produktions- und Lieferkette. Im Hafen von Los Angeles beträgt die Wartezeit für Containerschiffe mehr als 21 Tage, während der Konsum in den USA – getragen von einer Ausweitung der Verbraucherkredite – in den letzten Monaten gleichzeitig einen kräftigen Wiederaufschwung erlebte…

Here’s the Port of LA container ships’ waiting time: pic.twitter.com/IX8tDf4LFj

— Ronnie Stoeferle (@RonStoeferle) December 10, 2021

Die letzten Wochen ließen dank der Verkäufe an den Terminmärkten womöglich die Hoffnung auf ein Abflachen der Inflation aufkeimen, doch die neusten Nachrichten aus dem Rohstoffsektor bestätigen die Ängste vor noch stärkeren Preisanstiegen. Nach dem Rückgang im Herbst klettert der Preis für Bauholz nun wieder nach oben…

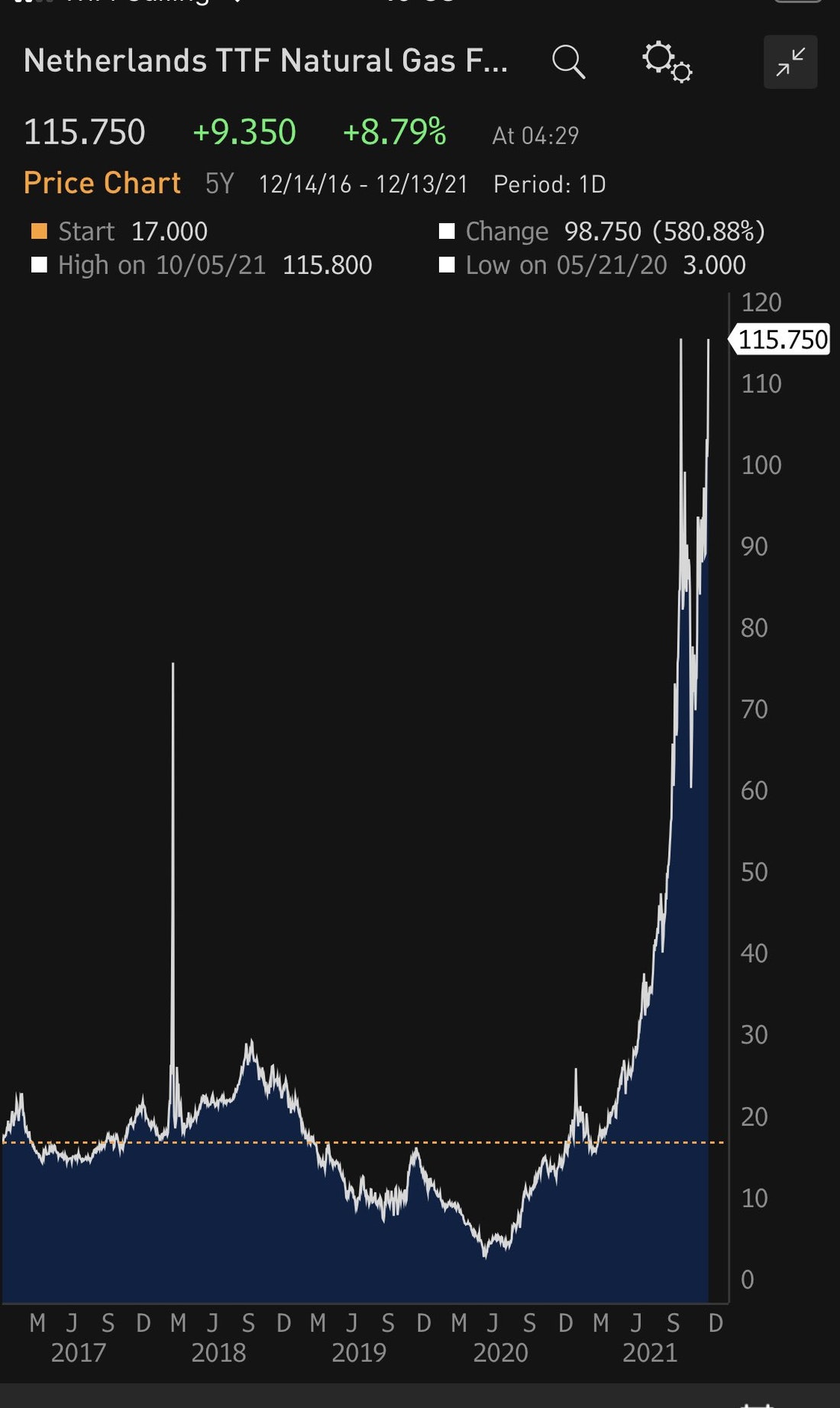

Auch der Erdgaspreis setzt seinen Aufwärtstrend in Europa fort:

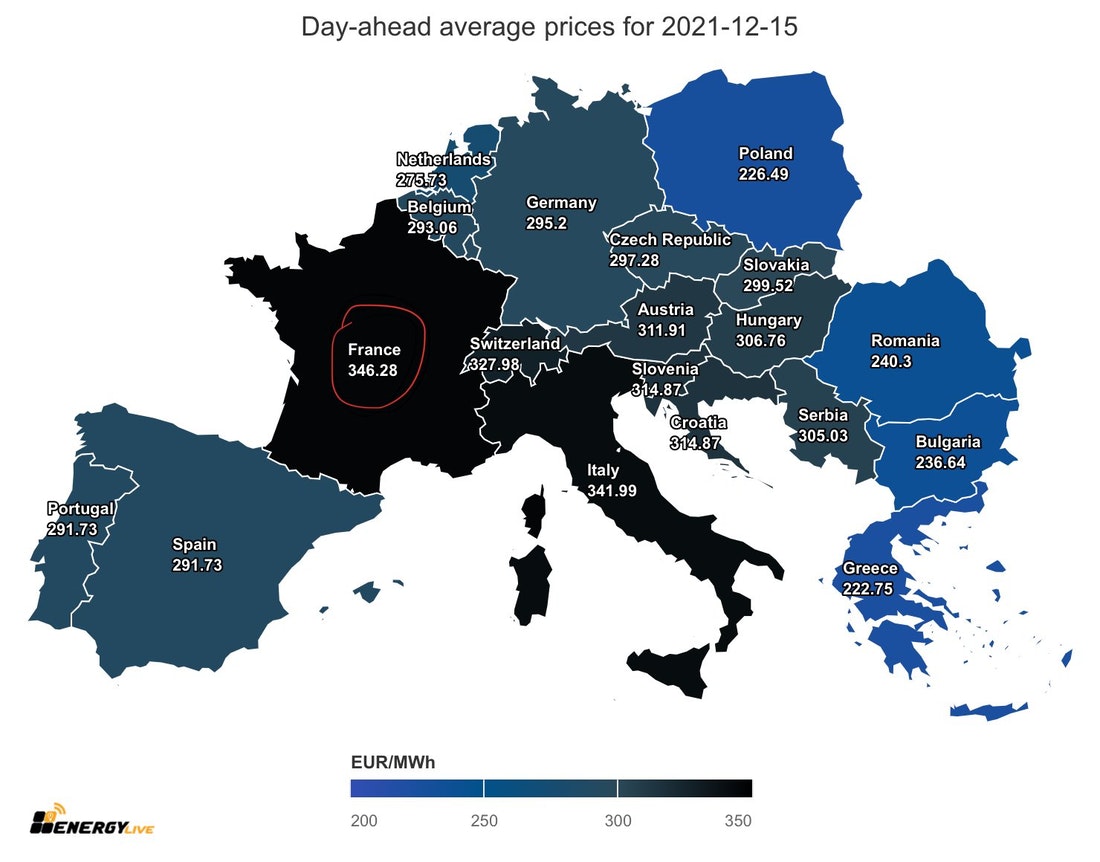

Der Anstieg der Erdgaspreise wirkt sich direkt auf die Strompreise aus, die in Europa neue Rekordstände verzeichnen. In Frankreich wurde am 15. Dezember ein Allzeithoch von fast 350 €/MWh gemeldet!

Der europäische Strompreismechanismus schafft so eine paradoxe Situation: In dem Land Europas mit den meisten Kernkraftanlagen reagiert der Strompreis am stärksten auf die Verteuerung des Erdgases und es muss nun höhere Preise bezahlen als seine Nachbarn! Der Mechanismus, der den Preis an die Gasvorräte bindet, wurde unter britischem Einfluss etabliert, als der Wettbewerb am Strommarkt angekurbelt werden sollte und der Gaspreis sehr niedrig war. Heute ist Frankreich durch diese europäischen Regulierungen eingeengt und muss einen hohen Preis für seinen Strom bezahlen – während die Briten genau diesen Mechanismus verlassen haben!

Für die Initiativen zur Dekarbonisierung der europäischen Wirtschaft werden die Preisanstiege zu einem ernsten Problem.

Auch die Hausse der Lithiumpreise auf neue historische Rekordstände verkompliziert die Energiewende.

Die Inflation – deren Hauptursache in der Geld- und Fiskalpolitik begründet liegt – lässt nun die geld- und fiskalpolitische Strategie entgleisen, die in Europa im Rahmen der Energiewende beschlossen wurde! Was nützt es in diesem Kontext grüne Anleihen zu immer unerschwinglicheren Preisen auszugeben?

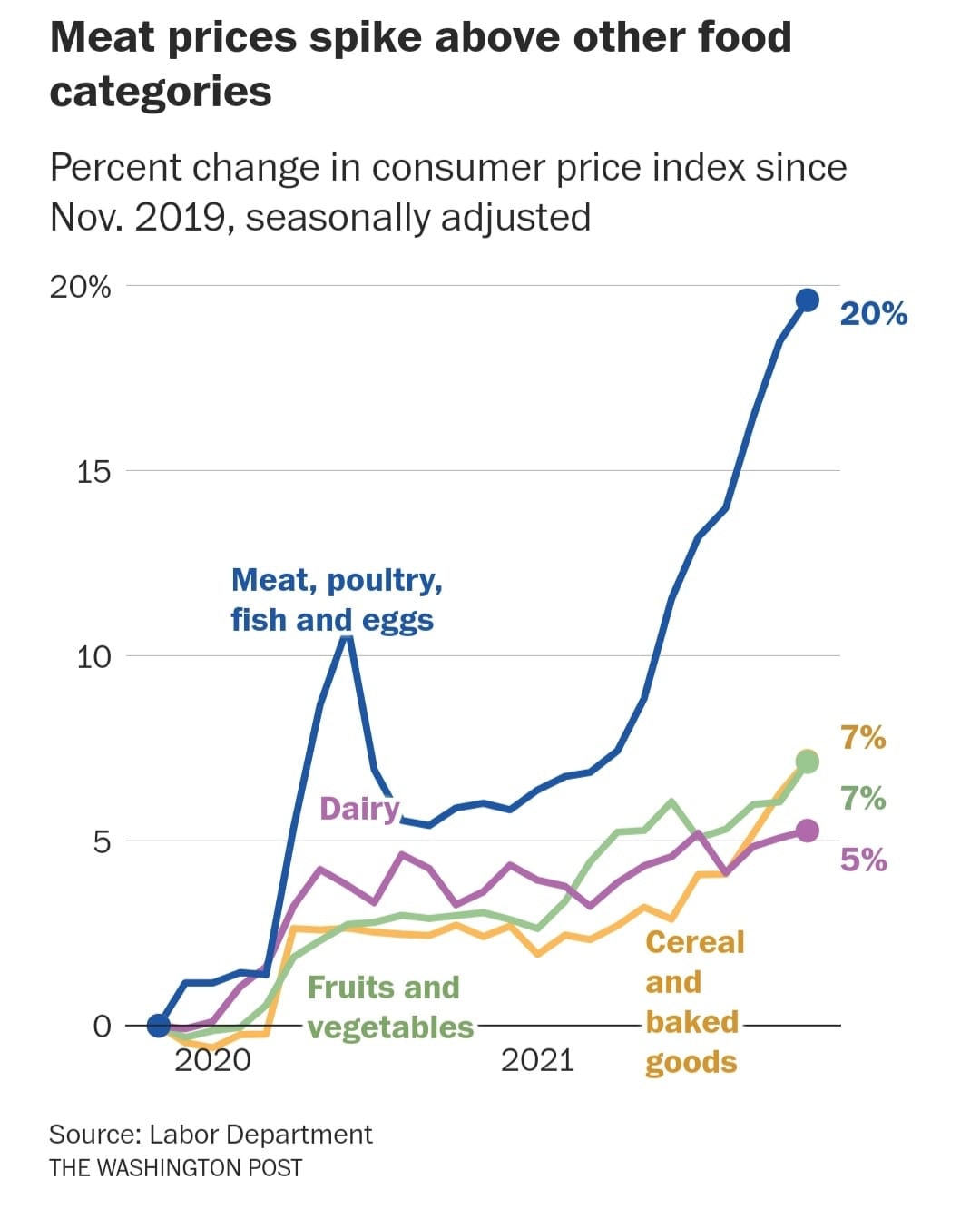

Die Hausse des Erdgaspreises bleibt auch für die Preise der Düngemittel nicht ohne Folgen. Steigende Strom- und Düngekosten führen wiederum zu höheren Lebensmittelpreisen, insbesondere für Fleisch:

Logische Konsequenz dieser bevorstehenden Hausse im Lebensmittelsektor ist ein regelrechter Run auf Agrarland in Australien, von dem der Guardian berichtet. Die Zeitung erklärt, dass Spekulationen auf steigende Bodenpreise die Farmer aus den ländlichen Gegenden des Kontinents vertreiben, was wiederum den Aufwärtsdruck auf die Agrarpreise erhöht.

Der Höhenflug der Düngerpreise geschieht außerdem in einem sehr speziellen politischen Kontext: China und Russland haben in der Versorgungskette der Stickstoffdünger dominante Positionen inne:

Zusammen stellen die beiden Länder fast 30 % der Düngemittel her und haben soeben einen Ausfuhrstopp verkündet, um ihren einheimischen Markt zu schützen. Dies hat selbstverständlich Folgen für die Fortsetzung der Hausse…

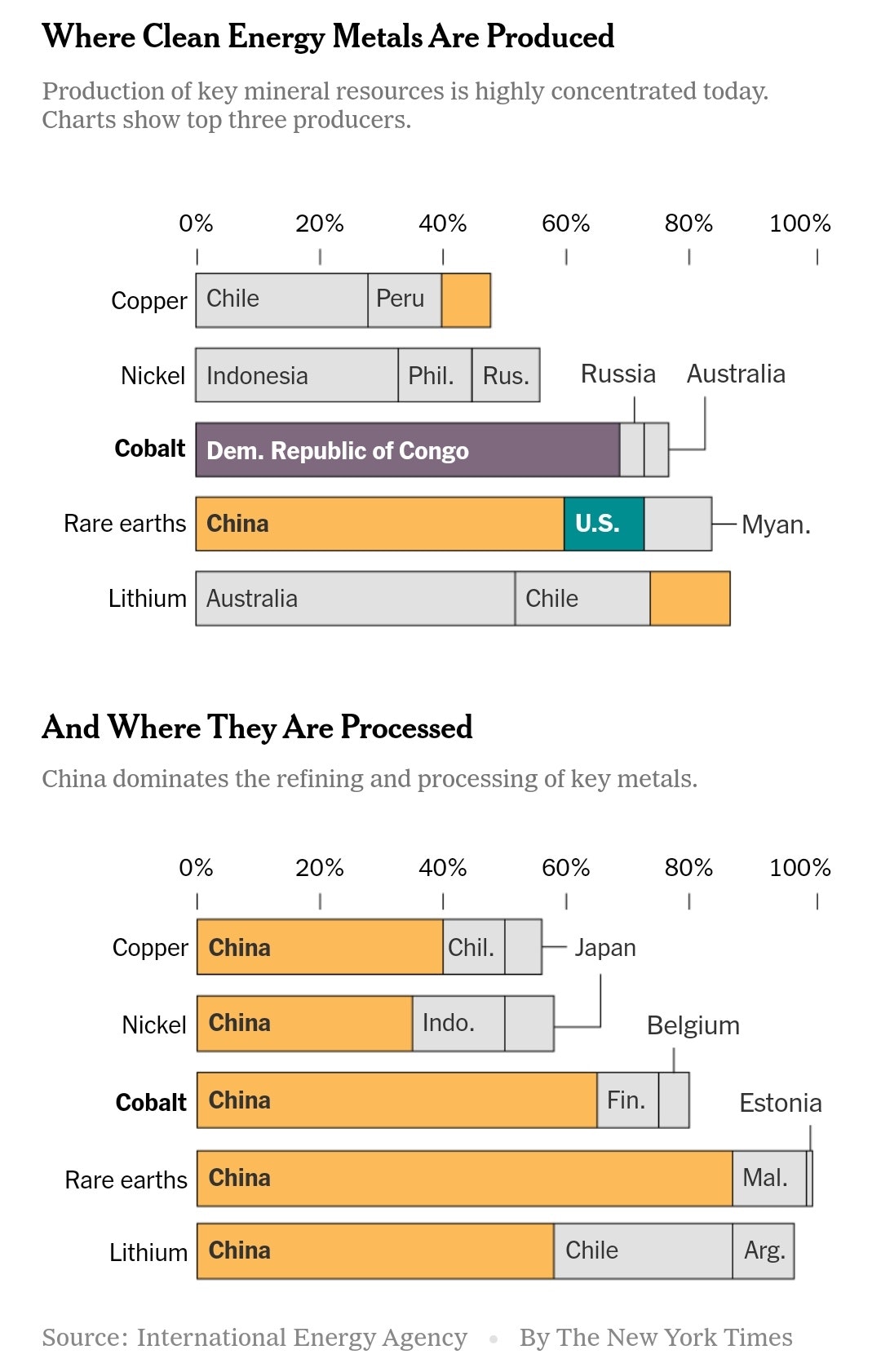

Noch ausgeprägter ist Chinas Vorherrschaft im Bereich der essenziellen Rohstoffe bei den Metallen, die für den Umstieg auf erneuerbare Energien unabdingbar sind, und von denen die meisten fast ausschließlich in China aufbereitet werden.

Wenn wir von der ökologischen Wende sprechen, darf man dabei nicht vergessen, wo die notwendigen Metalle für die grüne Revolution herkommen, und wo sie verarbeitet werden.

Ein Elektrofahrzeug benötigt beispielsweise sechsmal mehr dieser Metalle als ein Auto mit Verbrennungsmotor. Ein Tesla Modell 3 „verbraucht“ 56 kg Nickel, 7 kg Kobalt, 6,6 kg Mangan und 85 kg Kupfer. Sollten in Zukunft nur noch Fahrzeuge mit Elektroantrieb zugelassen werden, müsste die Nickel- und Lithiumproduktion um das 40-fache gesteigert werden, die Produktion von Kupfer und Kobalt und das 20-fache…

Problem: Diese Metalle sind nicht auf Lager. Für eine Ausweitung ihres Abbaus sind neue Investitionen in den Bergbausektor notwendig… und davon sind wir aktuell weit entfernt. Tatsächlich beobachten wir eher das Gegenteil! Das Kapital zieht sich aus dem Sektor zurück, denn für zahlreiche Fonds ist der Minenbetrieb nicht vereinbar mit nachhaltigen Investitionsrichtlinien, die auf den Schutz der Umwelt abzielen, die man mit dem Umstieg auf die Elektromobilität zu retten versucht!

Während sich der Westen in umwelttechnischen Widersprüchen verstrickt, setzt China seine Schachfiguren und untergräbt den Zugriff auf die Ressourcen, die für die Wirtschaft von Morgen ausschlaggebend sind.

China ist dabei, seine Kontrolle im Rohstoffsektor auch auf die Edelmetalle auszuweiten. Das gilt insbesondere für Gold: Im November beliefen sich die physischen Auslieferungen der Börse in Shanghai (SGE) auf fast 160 Tonnen, was einem Plus von 16 % gegenüber dem Vormonat entspricht. Die physischen Goldlieferungen summieren sich in China seit Jahresbeginn auf fast 1.600 Tonnen und befinden sich damit auf dem besten Weg zu einem Rekordjahr. Dieser Trend könnte sich verstärken, falls die Korrekturphase am Goldterminmarkt anhält.

Solange man sich im Westen damit amüsiert, Wetten an den Terminmärkten abzuschließen, die auf der erwarteten positiven oder negativen Wirkung aktueller Neuigkeiten auf die Kurse beruhen, wird China seine Kontrolle über die Rohstoffe und die echten Währungen weiter ausbauen.

Ich muss dabei immer an die gleiche Karikatur denken…

In diesem Kontext will Russland nun eine neue elektronische Währung für seinen Handel mit China einführen. Abgesehen von der Situation in der Ukraine steht die Verstimmtheit zwischen Russland und den USA möglicherweise auch mit den Spannungen im Rohstoffsektor und der Rolle der Währungen innerhalb der neuen Weltordnung im Zusammenhang.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.