Die deutsche Gewerkschaft GesamtMetall schlägt Alarm: Das Embargo für Gas und Rohstoffe aus Russland droht die deutsche Metall- und Elektroindustrie in die Knie zu zwingen.

Je weiter sich die Spannungen vor Ort verschärfen, wie etwa in Mariupol, desto wahrscheinlicher wird ein totales Embargo für russisches Öl und Gas. Im Moment liefert Russland noch Gas nach Europa, aber die Fortsetzung des Krieges könnte die Situation sehr kurzfristig ändern.

Deutschland sieht sich bereits mit einer explodierenden Energierechnung konfrontiert. In dieser Woche schießen zudem die Stahlpreise in die Höhe. Der Preis pro Tonne in Europa übersteigt 1400 $, mehr als das Dreifache des Preises von 2020.

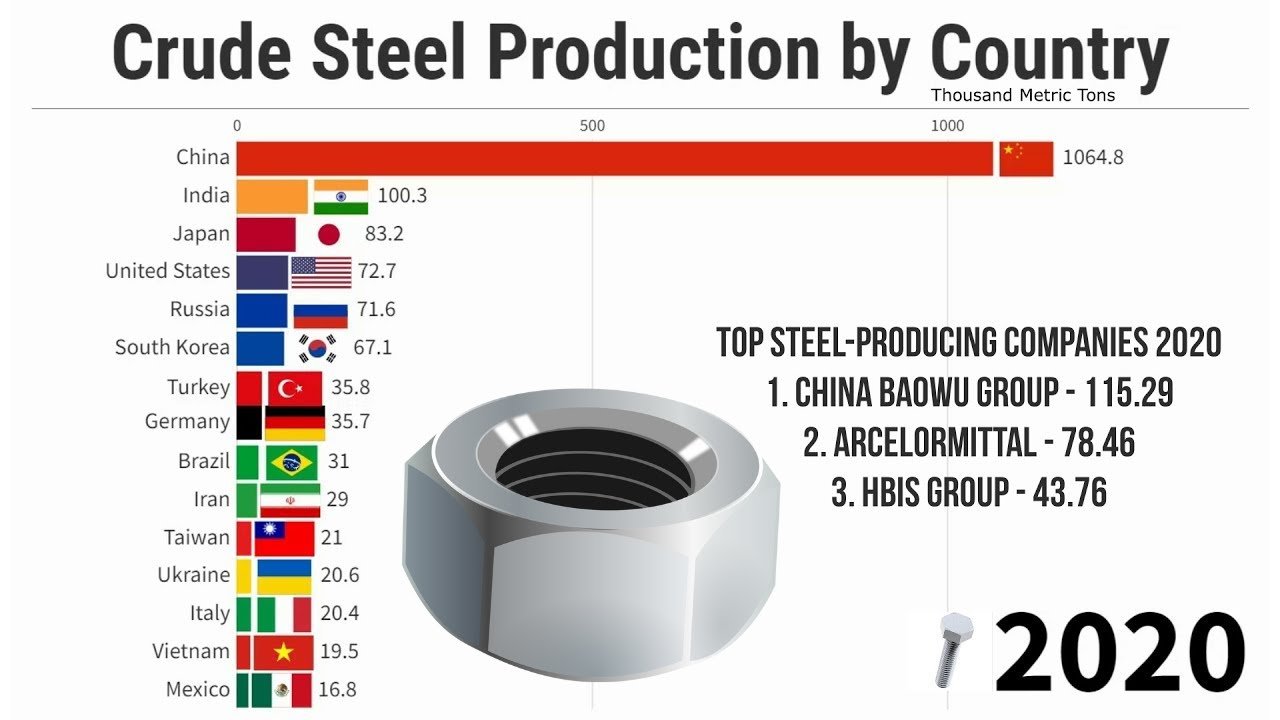

Die Fabrik Azovstal bei Mariupol wurde vollständig zerstört. Die ukrainische Produktion ist zum Stillstand gekommen, die russische Produktion steht unter Embargo. Russland ist der fünftgrößte Stahlproduzent weltweit.

Der mit Abstand größte globale Stahllieferant ist China. Doch auch dessen Produktion ist durch die Gesundheitskrise beeinträchtigt. Zudem steigt die inländische chinesische Nachfrage stark an, trotz des Einbruchs am chinesischen Immobilienmarkt.

Wir können leicht erkennen, wie der Krieg in der Ukraine den Preisdruck am Stahlmarkt verstärkt. Der Konflikt wirkt als Beschleuniger der Hausse. Die starke Stahlnachfrage Chinas ist unter anderem mit der Nachfrage durch das Militär und die Hinwendung des Landes zu einer Kriegswirtschaft zu erklären.

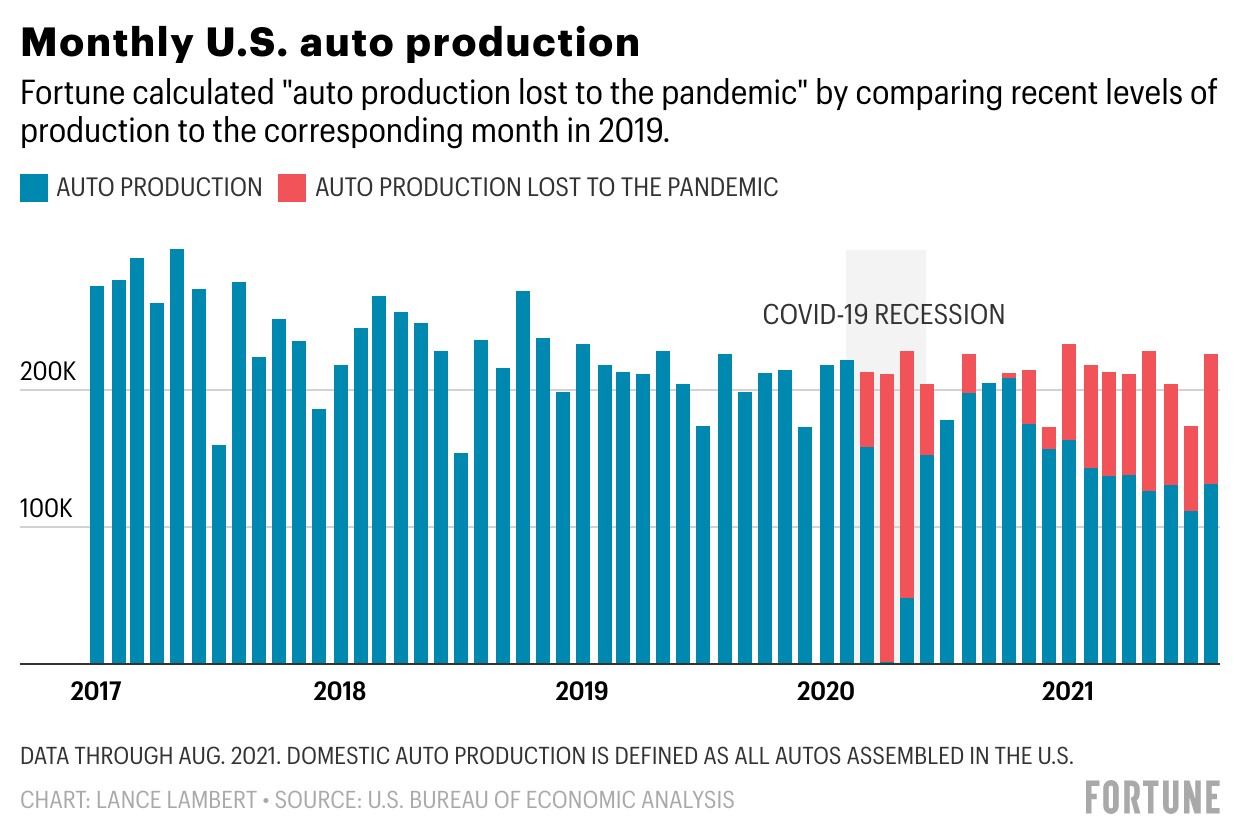

Der Anstieg des Stahlpreises signalisiert zudem immer ernstere Engpässe, die die gesamte Industrie betreffen. Die Spannungen bei den verfügbaren Stahlbeständen kommen zur bereits bestehenden Knappheit von elektronischen Komponenten hinzu. Von den Lieferproblemen ist besonders die US-amerikanische Automobilbranche betroffen.

Die Autobestände waren noch nie so gering. Die Verkaufszahlen für Neuwagen blieben während der Gesundheitskrise erhöht, dank fiskalischer Impulse, die diesen Sektor zu unterstützen schienen (offenbar kaufen sich die Amerikaner bevorzugt neue Autos, wenn man Geld an sie verteilt!)

Die künstliche Nachfragestimulierung hat zusammen mit den Lieferproblemen infolge der Inflation und der Gesundheitskrise zur aktuellen Situation geführt: Die Bestände an verfügbaren Autos betragen fast null!

Die Automobilproduktion kann mit der Nachfrage nicht mehr Schritt halten und die Versorgungsprobleme beeinträchtigen vor allem die amerikanischen Werke:

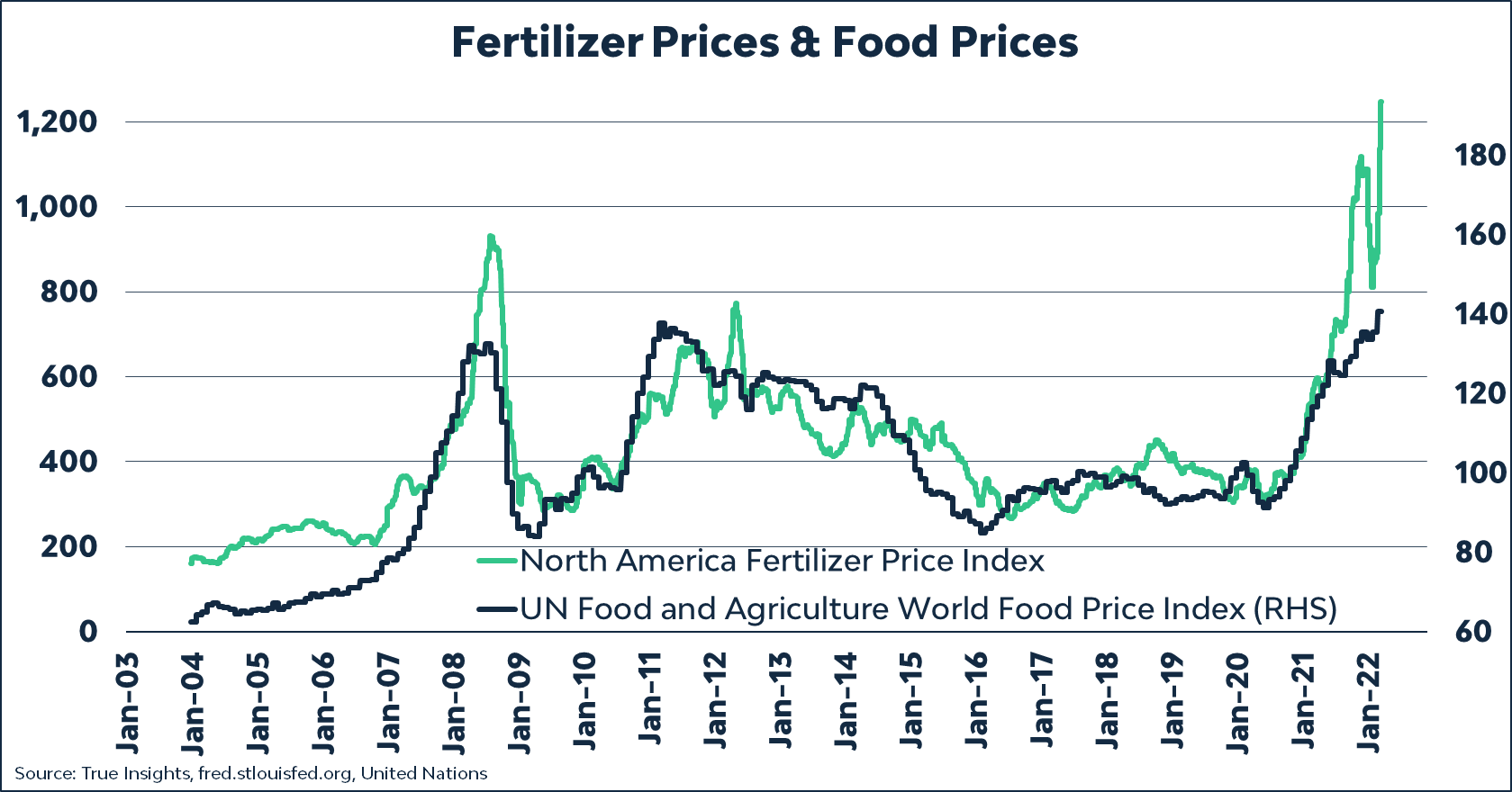

Obwohl Russland allein den Stahlpreis nur geringfügig beeinflussen kann, können wir gut erkennen, dass die Situation in der Ukraine zu Spannungen am gesamten Markt führt. Der Konflikt entfaltet eine Hebelwirkung auf die Rohstoffpreise, da die Abstimmung Chinas mit Russland nunmehr von verschiedenen Teilnehmern einkalkuliert wird. Russland und die Ukraine repräsentieren zusammengenommen 30 % der globalen Weizenexporte, 17 % der Maisexporte, 32 % der Gerstenexporte und 75 % des exportierten Sonnenblumenöls. Zudem stammen rund 15 % aller Düngemittel aus Russland. An all diesen Märkten ist der Druck auf die Preise und das Handelsvolumen spürbar, was zu neuen geopolitischen Spannungen im Zusammenhang mit dem Zugang zu diesen entscheidenden Ressourcen führen könnte.

Das amerikanische Embargo für russische Energierohstoffe droht nun selbst den Uranmarkt zu beeinflussen. Ein entsprechender Gesetzesvorschlag wurde von Senator John Barrasso eingebracht. Gleichzeitig droht Russland den USA zuvorzukommen und die amerikanische Uranversorgung zu unterbrechen.

Diese neue Lage am Uranmarkt hat den Fonds Caxton Associates dazu bewegt, sich mit 10 % am Trust Sprott SPUT zu beteiligen, der zu 100 % in physisches Uran investiert ist. Dieses Investment in Höhe von 257 Millionen $ ist das größte seit der Einführung des Uran-Finanzprodukts von Sprott.

Die Spannungen im Handel betreffen auch den Markt für Düngemittel, wo ein Lieferstopp von Seiten Russlands und der Ukraine droht. Der Anstieg der Düngerpreise birgt das Risiko einer schwerwiegenderen Nahrungsmittelkrise als während des „arabischen Frühlings“.

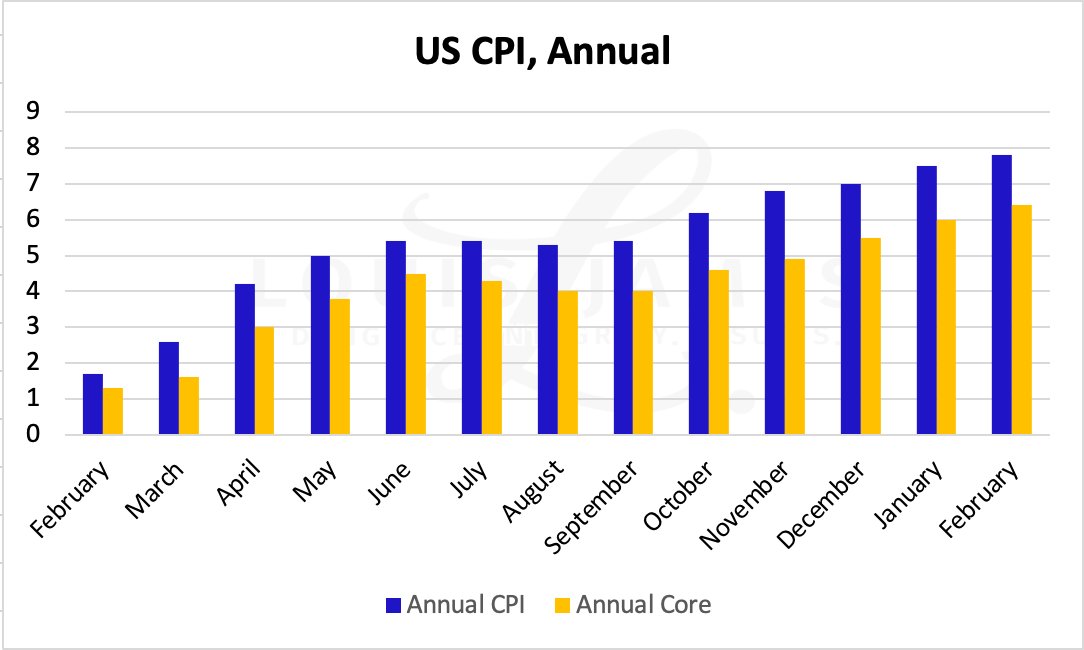

Der Krieg beschleunigt die Inflation und in diesem geopolitischen Kontext korrigiert nun auch der Vorsitzende der Fed seine Sichtweise. Nachdem er es mehr als ein Jahr lang geleugnet hat, ändert Jerome Powell seinen Blickwinkel auf das Problem der Inflation nun radikal und gibt zu, dass es deutlich besorgniserregender ist als erwartet.

Ja, die Inflation ist ein monetäres Phänomen, und die Fed kann nicht einfach die Hände in den Schoß legen und auf die magische Rückkehr desinflationärer Tendenzen warten. Der Präsident der Fed hat nunmehr selbst erklärt, dass die Inflation nicht allein durch die Störungen der Lieferkette bedingt ist. Dieses Geständnis ist in diesem Krisenmoment ein Schock für die Anleihemärkte.

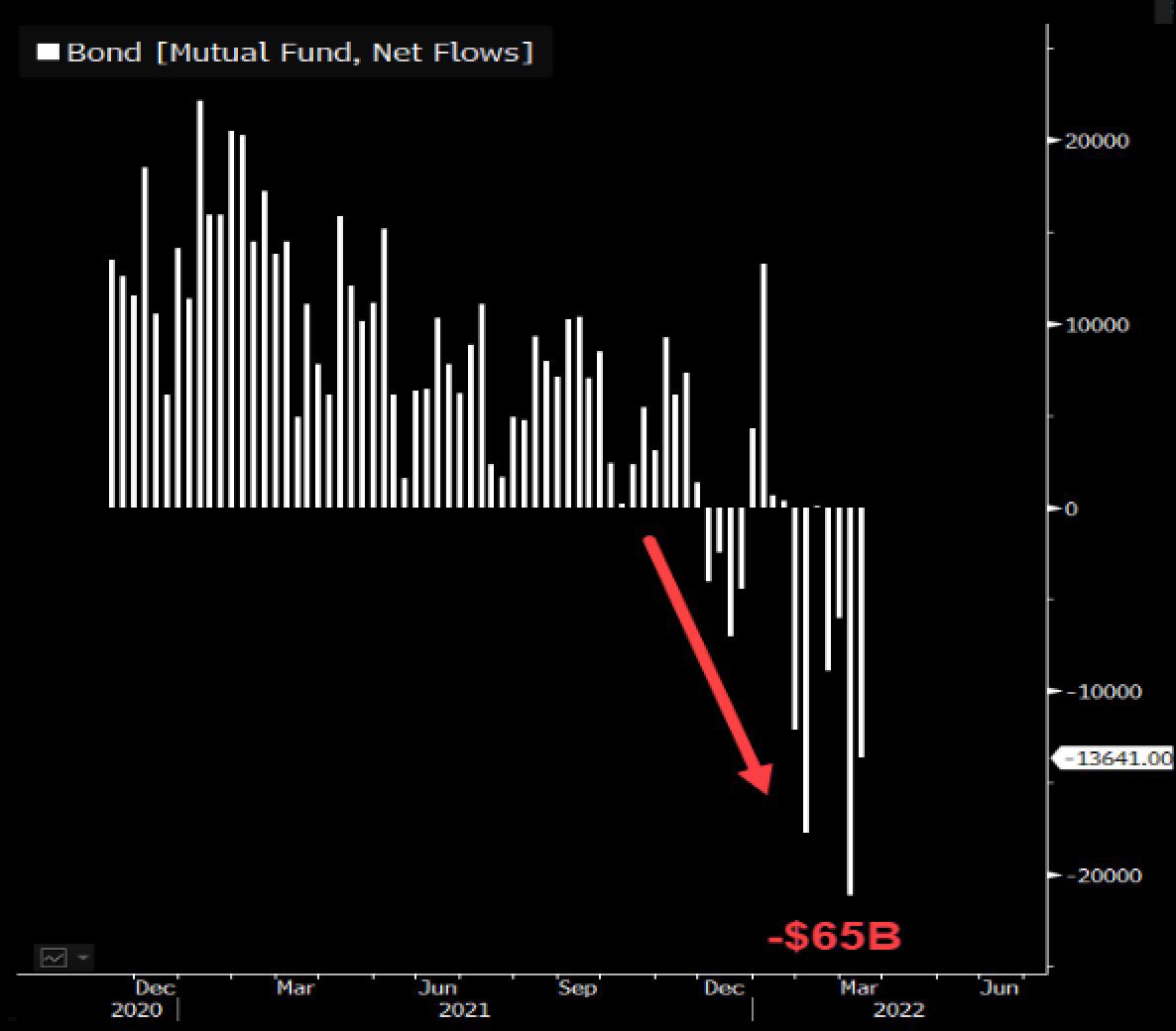

In dieser Woche kam es an den Kreditmärkten zu Spannungen, die an die Entwicklungen im Vorfeld der letzten Finanzkrise denken ließen.

Innerhalb weniger Tage sind die langfristigen US-Zinsen in die Höhe geschossen, die Fonds haben sich scharenweise aus den Anleihemärkten zurückgezogen…

…und die Hypothekenzinsen sind in den USA innerhalb weniger Wochen um fast 2 % gestiegen. Sie sind nun auf dem besten Weg, ihren Höchststand von 2018 zu überschreiten.

Der Index TLT, der die Rendite der 20-jährigen US-Anleihen misst, hat den Tiefststand der letzten drei Jahre unterschritten und nähert sich nun der Unterstützungslinie seines Aufwärtstrends. Das Niveau von 120 $ wird in den nächsten Tagen sehr aufmerksam beobachtet werden.

Der Markt für Kommunalanleihen befindet sich in einer noch kritischeren Situation. Hier ist die Unterstützungslinie bereits erreicht:

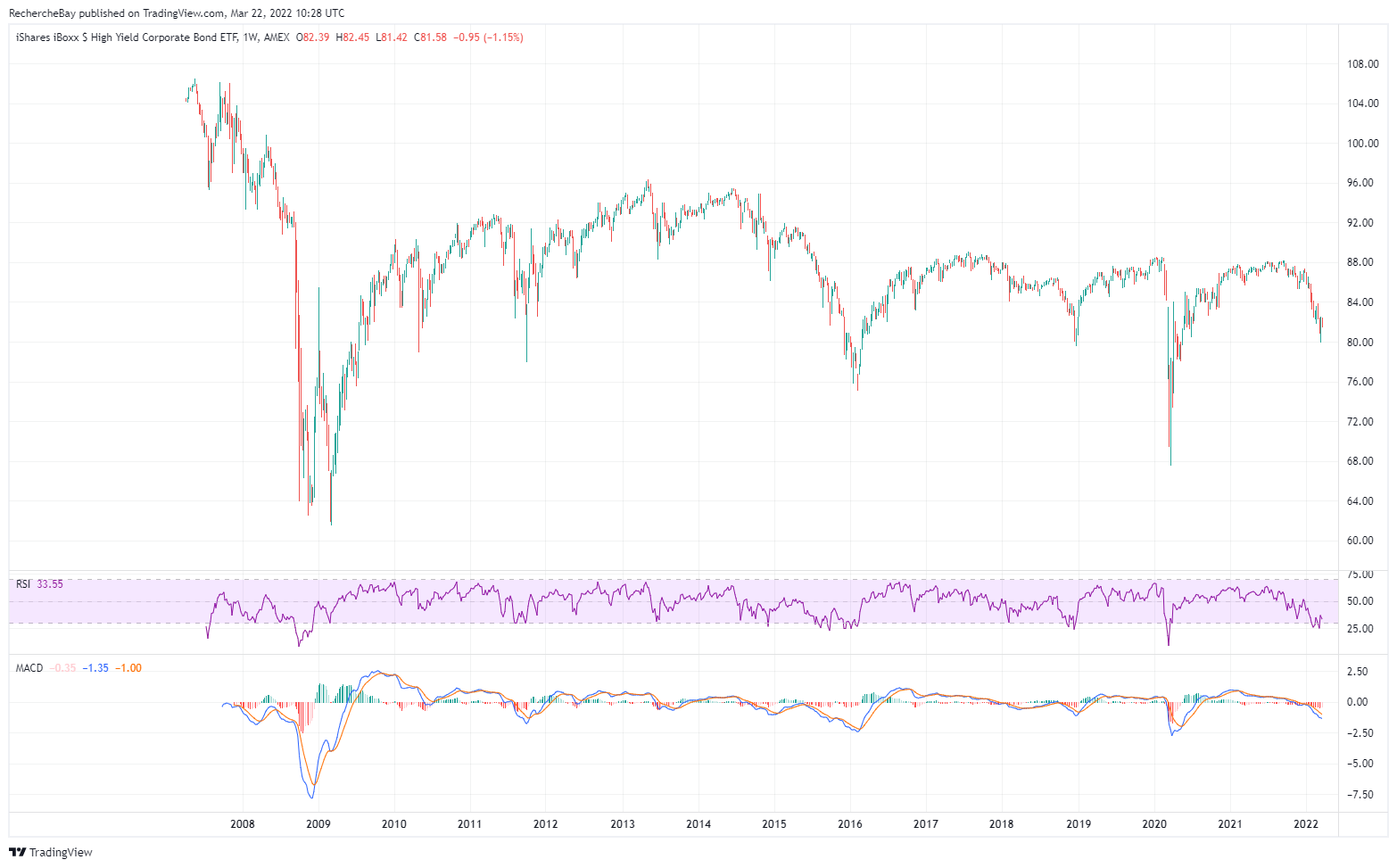

Beim HYG, der die Rendite der Unternehmensanleihen darstellt, ist der Druck dagegen geringer. Das Stressniveau ist noch weit davon entfernt, ähnliche Werte wie 2008 oder 2020 zu erreichen, die die Fed damals bewogen hatten, massiv in diesen Markt einzugreifen:

Nach dem letzten Statement der Fed wird nun der Rhythmus der Zinsanhebungen entscheidend sein. Selbst wenn er noch weit von einer Kapitulation entfernt ist, zeigt der Anleihemarkt seit einigen Tagen erste Risse.

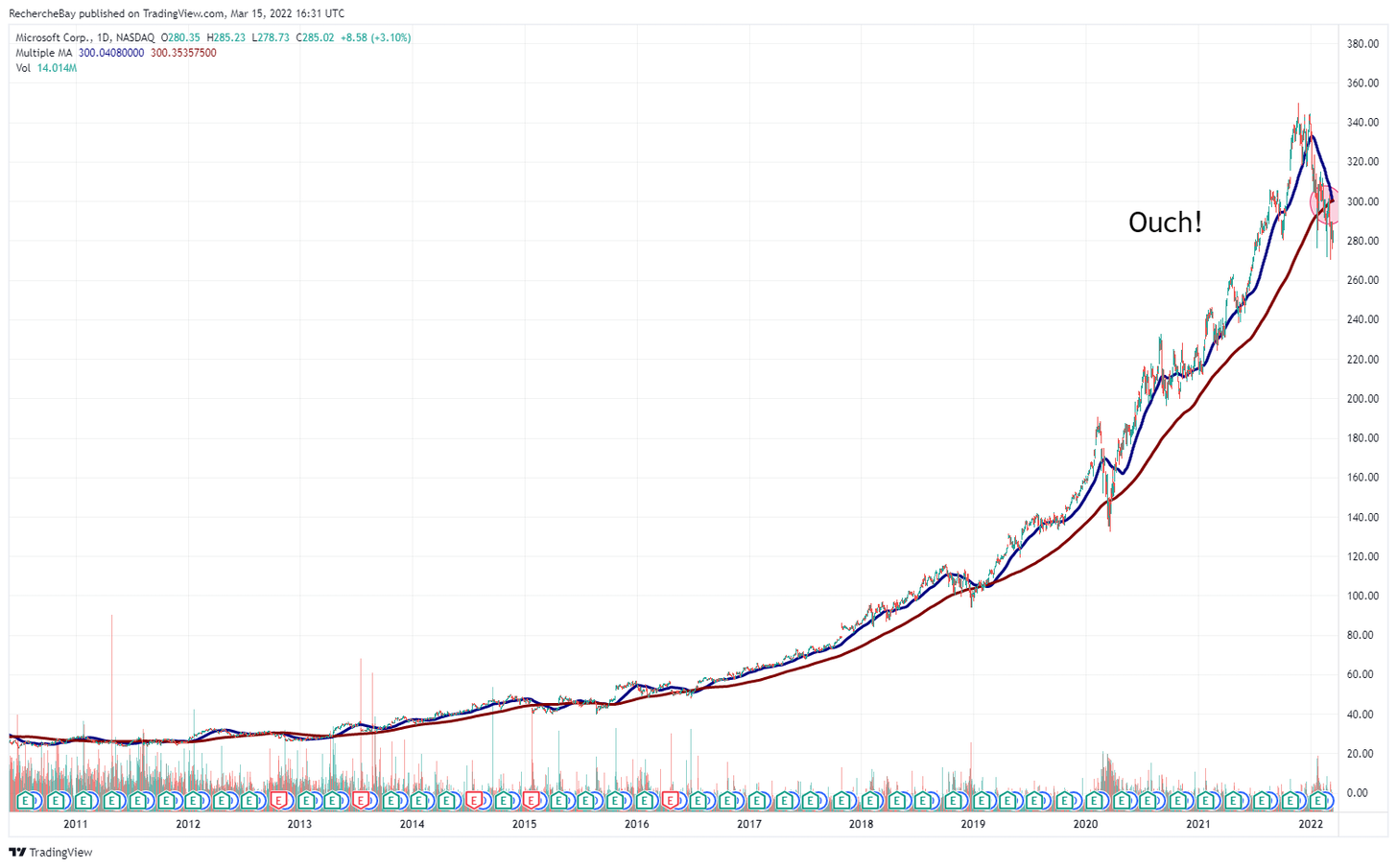

Diese Schwäche des Anleihemarktes verhindert zweifellos eine Erholung der Wachstumswerte, die auf steigende Zinsen sehr sensibel reagieren. Dennoch erholt sich der NASDAQ seit einigen Tagen wieder von einer stark überverkauften Situation, mitgerissen von der Rally der chinesischen Technologiewerte um fast 30 %.

Doch diese Erholung scheint angesichts der Ereignisse am Anleihemarkt bereits an Schwung zu verlieren.

Ein starker Anstieg der Zinsen ist traditionell ungünstig für den Goldkurs, und es ist überraschend, dass sich der Goldpreis in dieser Woche auf einem erhöhten Niveau hält, vor allem nach einer solchen Kehrtwende in der Rhetorik der Fed. Gold reagiert nicht auf die steigenden Zinsen, weil die Inflation nicht nachlässt und die Realzinsen daher stabil bleiben.

Solange die Inflation weiter ansteigt, werden die Zinsanhebungen keine signifikante Korrektur des Goldpreises bewirken.

Auch Silber notiert trotz der Situation am Anleihemarkt weiterhin auf erhöhtem Niveau. Dafür finden wir auch eine charttechnische Erklärung.

In der letzten Woche haben wir auf das „Todeskreuz“ im NASDAQ hingewiesen, um zu erklären, dass diese Chartformation der Erholung der Technologiewerte entgegenwirkt:

In dieser Woche sehen wir im Tageschart von Silber das „goldene Kreuz“, das im Gegenteil zum NASDAQ ein Haussesignal sendet, während der Ausbruch nach oben aus der bullischen Flagge auf die Probe gestellt wird.

Charttechnisch betrachtet ist das Aufwärtspotenzial des NASDAQ begrenzt, während bei Silber das Abwärtspotenzial begrenzt ist.

Im Wochenchart testet das Silber/NASDAQ-Verhältnis einen 2011 begonnenen Abwärtstrend. Nach mehreren erfolglosen Ausbruchsversuchen aus diesem Trend könnten die beiden symmetrisch entgegengesetzten Formationen „Todeskreuz“ und „goldenes Kreuz“ in den Kurscharts der beiden Werte dieses Mal dafür sorgen, dass sich das Blatt wendet.

Der physische Silbermarkt nimmt die Aufholdynamik des Silberpreises bereits vorweg. Bei zahlreichen Brokern übersteigen die Aufgelder auf bestimmte Silbermünzen 60 % und liegen damit höher als während dem Short Squeeze im Februar 2021.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.