Diese Woche richten wir unser Augenmerk auf die Chartanalyse des Goldkurses:

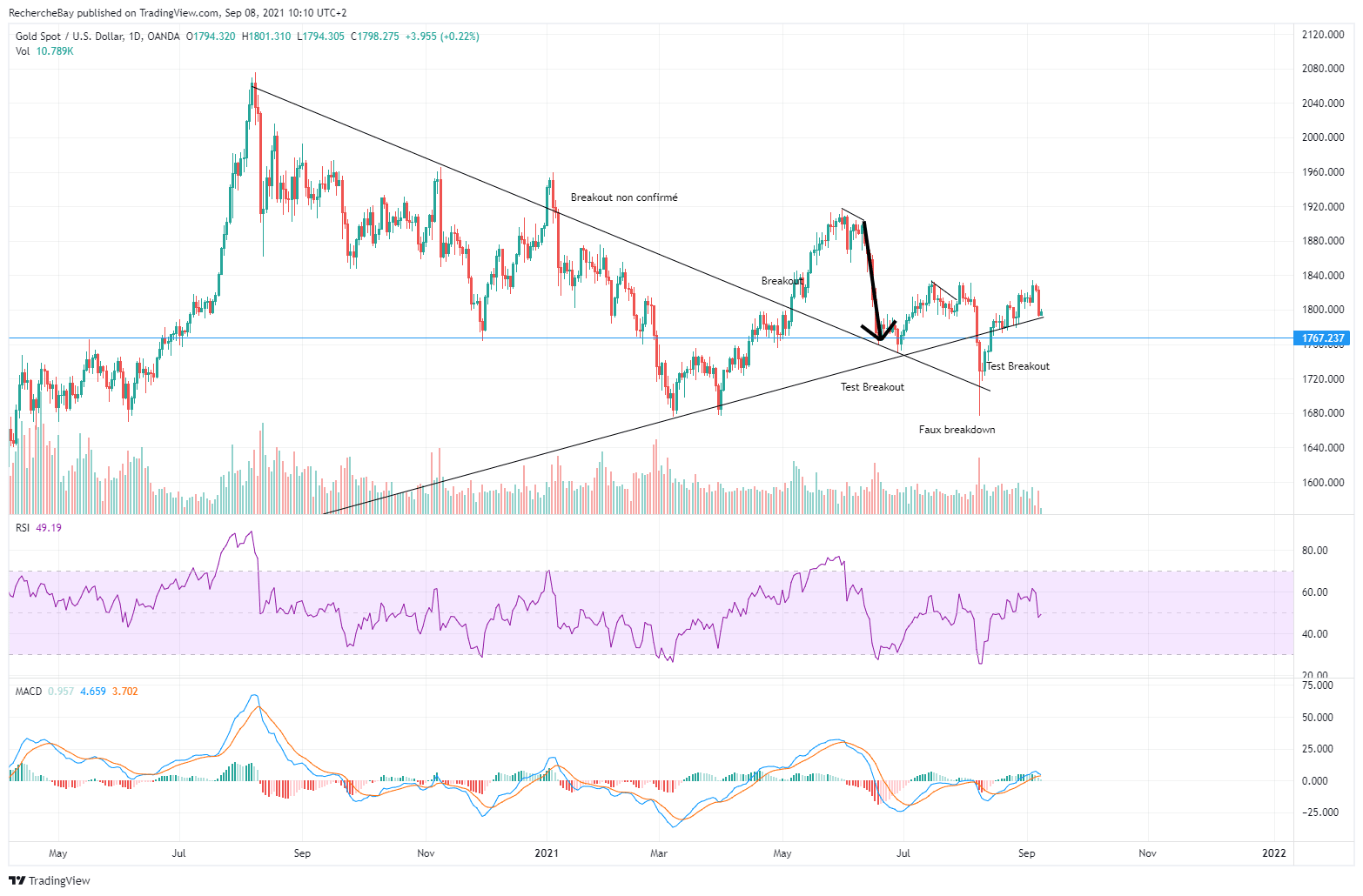

Gold hat seine Rally im August 2020 beendet und anschließend eine Konsolidierungsphase eingeleitet, aus der der Kurs im Januar 2021 auszubrechen versuchte – ohne großen Erfolg.

Im März hat Gold die Unterstützung des langfristigen Aufwärtstrends zweimal getestet, ohne sie zu durchbrechen.

Im Mai konnte das gelbe Metall seine lange Konsolidierung mit einem signifikanten und bestätigten Ausbruch nach oben endlich beenden. Dieser Breakout wurde im Laufe des Sommers noch zweimal getestet, wie das häufig der Fall ist. Beim zweiten Test sackte der Kurs unter die langfristige Unterstützungslinie und täuschte einen Einbruch an, der die Spekulanten mit Short-Positionen in eine Bärenfalle lockte.

Heute notiert das gelbe Metall auf dem Niveau seiner langfristigen Aufwärtsunterstützung.

Hier die Kursentwicklung der letzten Monate im Detail:

Der jüngste „falsche“ Einbruch geschah vor dem Hintergrund einer negativen Divergenz, die aktuell jeden stärkeren Rückgang des Goldkurses bremst.

Ein Blick auf die Positionierungen am Terminmarkt zeigt, dass recht viele Commercials ihre Verkaufspositionen geschlossen haben. Die Spekulanten sind dagegen stark short positioniert, was ein bullisches Signal für die weitere Kursentwicklung darstellt.

Betrachten wir nun die Entwicklung des Goldpreises im Verhältnis zu den US-Zinsen. Im Sommer 2019 ist Gold gegenüber dem 10-Jahres-Zins nach oben ausgebrochen und startete damit seine neue Hausse. Dieser Aufwärtstrend wurde zweimal getestet. Der letzte Test war sehr kurz und hat in diesem Sommer zu einem eindeutig bullischen Kreuzen der Signallinie im MACD geführt.

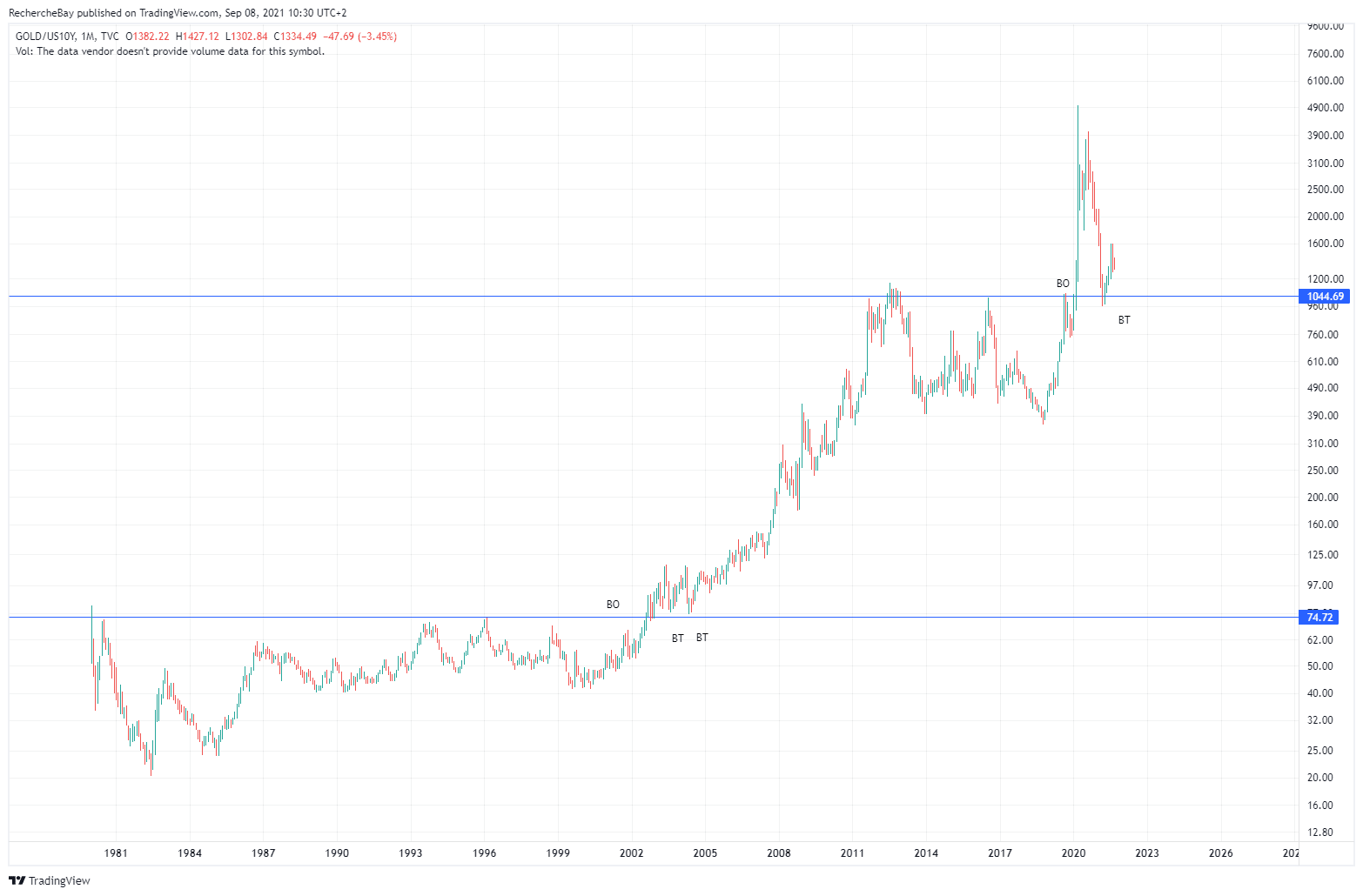

Aus langfristiger Perspektive haben die beiden letzten Tests des Breakouts 2001 und 2002 den Startschuss für den letzten Bullenmarkt bei Gold gegeben. Wird sich die Geschichte wiederholen? Den nächsten Test des Ausbruchs nach oben sollte man in den kommenden Wochen auf jeden Fall beobachten.

Seit dem Beginn dieses Jahrhunderts ließen sich mit Gold deutlich bessere Erträge erzielen als mit den Staatsanleihen. Diese Outperformance leitete die Goldhausse von 2002-2010 ein. 2010 griffen die Zentralbanken schließlich ein, um den Zyklus zu unterbrechen, aber mittlerweile hat der zweite Zyklus der Outperformance von Gold gegenüber dem Anleihenmarkt begonnen. Gold bringt weiterhin bessere Erträge ein als die staatlichen Schuldverschreibungen. Im Chart könnte sich dieser Trend nach dem nächsten Test des Breakouts von 2020 sogar noch beschleunigen.

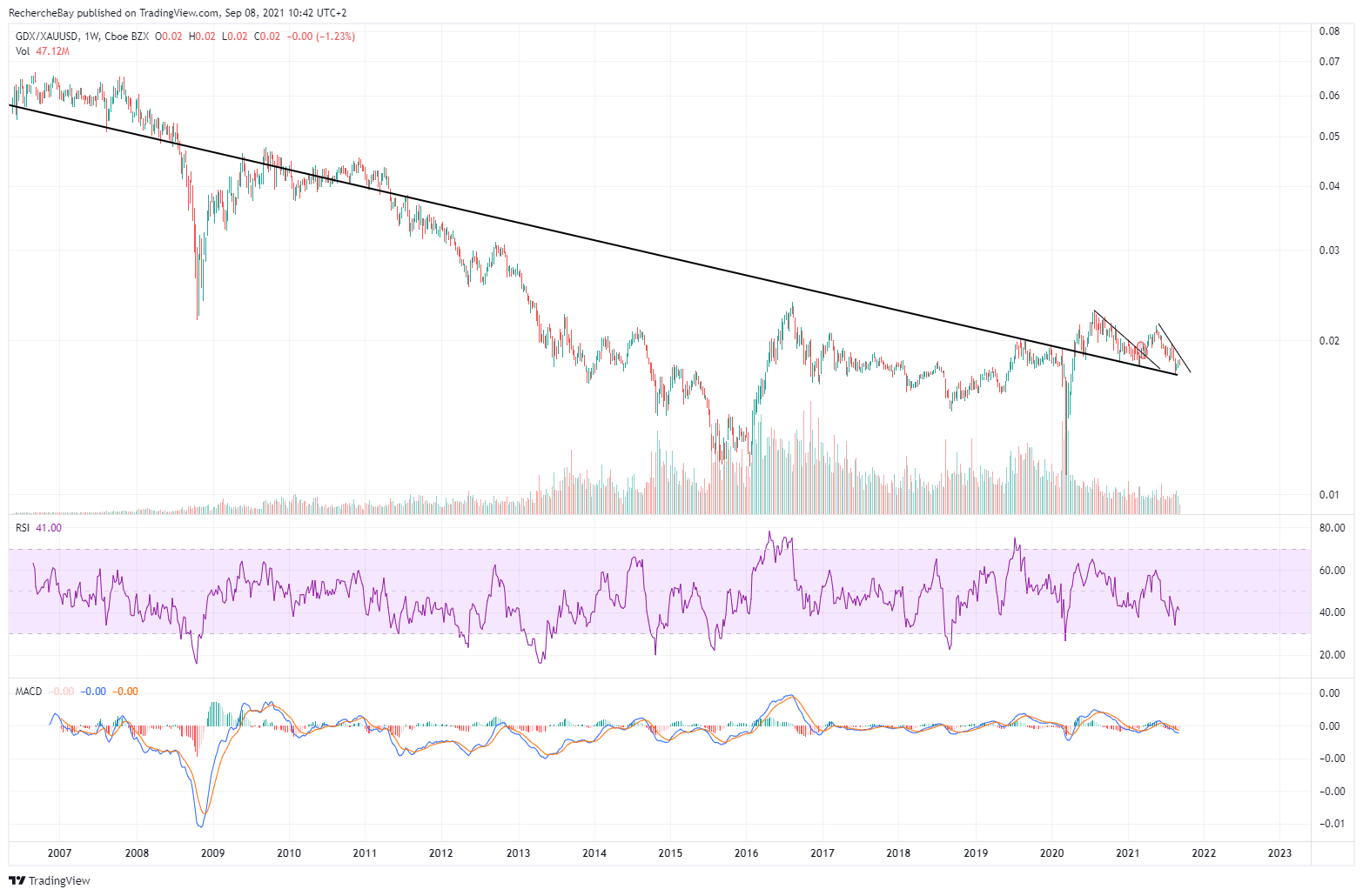

Die Minenaktien haben den Startschuss im Jahr 2020 dagegen verpasst und testen wiederholt die sinkende Unterstützungslinie im Verhältnis zu Gold – ein Trend, der nun bereits seit 13 Jahren Bestand hat! Verglichen mit dem gelben Metall sind die Aktien der Minengesellschaften heute günstiger als je zuvor:

Die Unternehmen, die sich in der Entwicklungsphase befinden, werden von den Märkten am stärksten abgestraft. Obwohl diese Minen noch nie so gute Ergebnisse erzielt haben (bei den 25 Top-Unternehmen, die im Index GDXJ enthalten sind, haben sich die Nettogewinne im Durchschnitt sogar verdreifacht), beginnt die unterdurchschnittliche Performance des Goldpreises gegenüber dem Rohstoffsektor ihre Prognosen zu beeinträchtigen. Die Betriebskosten explodieren förmlich. Bei den Industriemetallen werden jährliche Preissteigerungen im zweistelligen Bereich gemessen und die Investitionskosten für die Entwicklung der Minen liegen im Schnitt fast 20 % über den Vorhersagen des letzten Jahres.

Der Minensektor, vom Markt mit besonderer Missachtung gestraft, notiert derzeit auf derart niedrigen Niveaus, dass schon eine bloße Fortsetzung des Aufwärtstrends bei Gold die Aktien in den kommenden Monaten nach oben katapultieren könnte. Das ist die Folge einer allgemeinen Abkehr von diesem Sektor in den letzten zehn Jahren. Die Marktkapitalisierung der Unternehmen ist äußerst gering und die Volatilität könnte noch stark zunehmen.

Die Entwicklungskosten der Minen steigen.

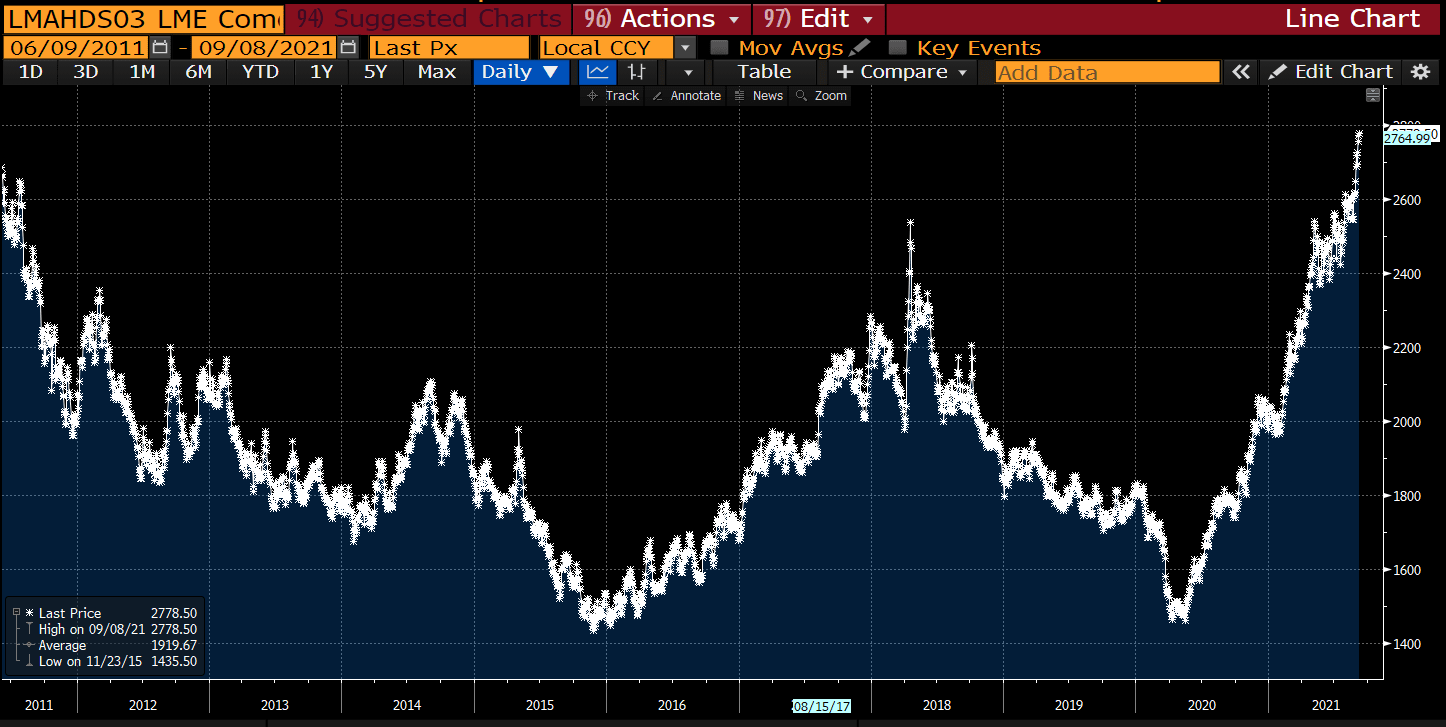

Der Aluminiumpreis klettert beispielsweise schon seit 15 Monaten ohne Pause immer weiter nach oben:

Der Stahlpreis hat sich in nur zwei Monaten um mehr als 200 $ erhöht und hat diese Woche die 650-$-Marke überschritten.

Die Rohstoffe befinden sich in einem Bullenmarkt und auch die Transportkosten setzen ihren Anstieg ununterbrochen fort.

Die Preise für Autotransporte haben sich in einem Jahr verdreifacht:

![]()

Diese Zahlen werden sich zwangsläufig auf die Inflationsprognosen bei den Industrieerzeugnissen auswirken und die höheren Kosten werden sich in diesem Herbst auch auf die Verbraucherpreise niederschlagen.

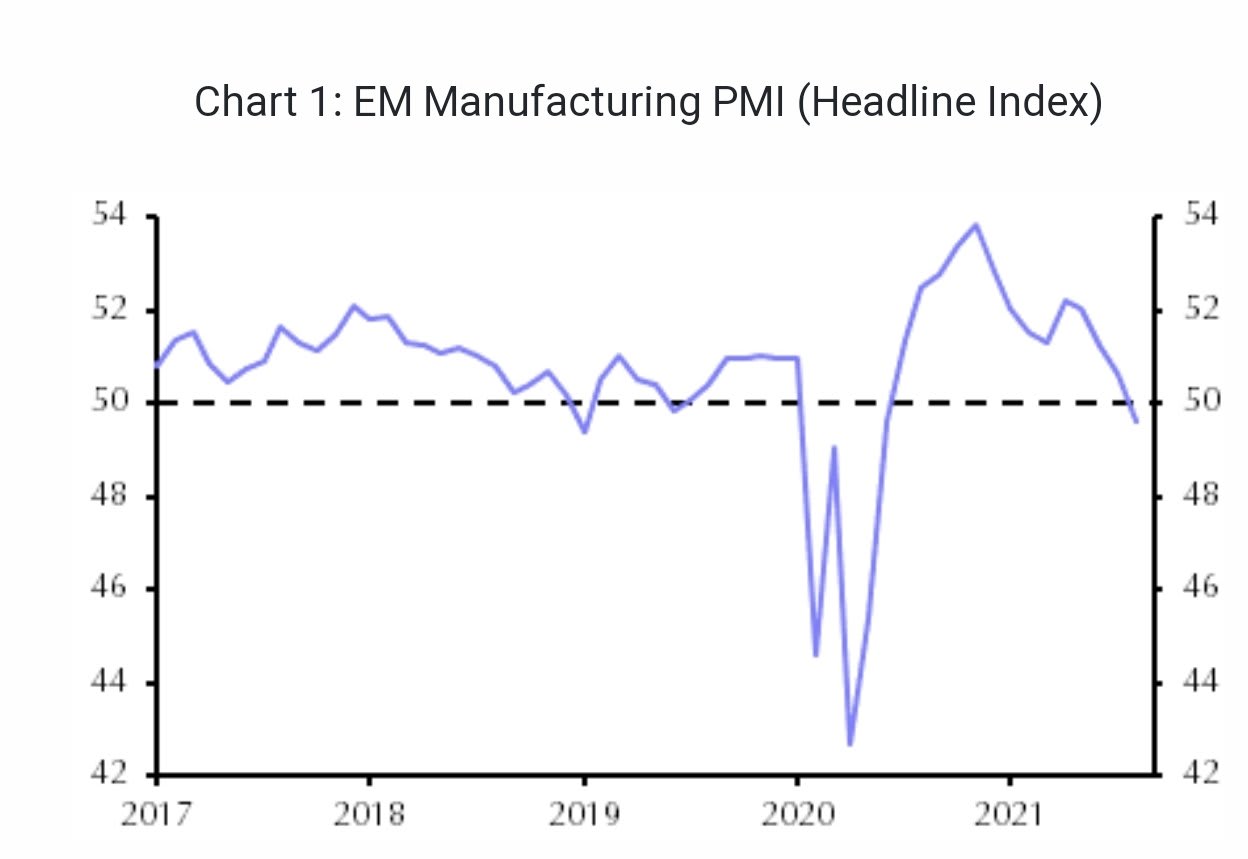

Diese Teuerungen beginnen problematische Folgen in China zu haben, wo die Aktivität im verarbeitenden Gewerbe seit diesem Sommer wieder rückläufig ist:

Den Märkten scheint das Risiko eines Konjunkturrückgangs im Zusammenhang mit den Preiserhöhungen keine Sorgen zu bereiten.

Das Einzige, was zählt, ist letztlich das Vertrauen der Investoren in die Fähigkeit der Fed, die Märkte auf ihren astronomischen Niveaus zu halten.

Nach Angaben seiner Bank hat Robert Kaplan (Vorsitzender der Fed von Dallas), im letzten Jahr dank seiner Trading-Aktivitäten Gewinne in Millionenhöhe eingefahren.

Und Robert Kaplan ist nicht der Einzige, der Entscheidungsträger und gleichzeitig Nutznießer dieser Entwicklung ist.

Die Lenker der Geldpolitik sind persönlich von der Entwicklung der Märkte betroffen. Was noch vor wenigen Jahren als Insidergeschäft oder Interessenkonflikt gegolten hätte, wird heute als ermutigende Geste für die Börse begrüßt. Die vorherrschende Stimmung lässt sich so zusammenfassen: Nichts kann dem Markt passieren, solange diejenigen, die die Notenpresse betreiben, bei einer zu starken Korrektur viel zu verlieren hätten. Was auch immer man von dieser Situation hält – nicht an dieser historischen Hausse teilzunehmen bedeutet einen zu hohen Verlust. Diese Stimmung führt zweifellos dazu, dass sich die aktuelle Spekulationsblase weiter aufbläht.

Originalquelle: RechercheBay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.