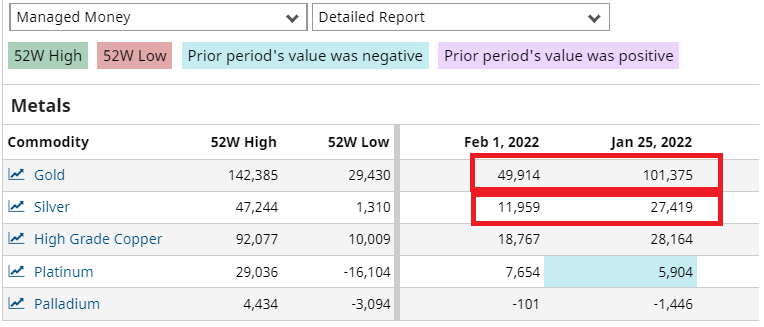

Nach der deutlichen Korrektur der Edelmetallpreise in der letzten Woche geben die Änderungen der offenen Positionen an den Terminmärkten Aufschluss über die Ursachen der starken Volatilität, die wir gesehen haben.

In der Kategorie „Managed Money“ ist das Open Interest spektakulär eingebrochen. Diese Kategorie umfasst vor allem die Hedgefonds, die ihre Positionen am Edelmetallmarkt im großen Stil umgekehrt haben. Ich kann mich nicht erinnern, jemals ein solches Umschwenken in der Positionierung dieser Kategorie in so kurzer Zeit erlebt zu haben. Die Netto-Positionen in Gold sind um mehr als 50 % gesunken, die Silber-Positionen sogar um mehr als 60 %!

Die Ankündigungen der Fed haben also zumindest eines bewirkt: Diese Investorenkategorie ist in Rekordzeit von Bullen zu Bären geworden!

Die Mehrheit der Analysten des Sektors sind in Bezug auf Gold weiterhin negativ gestimmt.

Die pessimistischen Kursprognosen für das gelbe Metall reihen sich aneinander: Jeden Tag bestätigt eine neue bearishe Analyse das Sentiment, das wir seit Jahresbeginn beobachten.

- Die Credit Suisse hat ihre Preisprognose von 1400 $ bis zum Jahresende bestätigt, nachdem es bei 1850 $ zu einer kurzfristigen Stabilisierung kommen soll.

- Die ABN Amro erwartet einen Rückgang um 15 % im laufenden Jahr und rechnet auch für 2023 noch mit einer negativen Kursentwicklung.

- JPM geht davon aus, dass der Goldpreis innerhalb kurzer Zeit zu seinem Niveau vor der Gesundheitskrise zurückfindet.

- Auch die UBS sagt aufgrund eines starken Dollars einen fallenden Goldpreis für 2022 vorher.

Es ist jedoch außergewöhnlich, dass diese pessimistische Marktstimmung und die Umkehr der Positionen seitens der Hedgefonds keinen Einfluss auf die Edelmetallkurse hatten.

Charttechnisch konnte der Aufwärtstrend bei Gold weiter verteidigt werden: Wenn die übergeordneten Konsolidierungslinien auf den Aufwärtstrend treffen, haben sie nicht mehr die Kraft, den Kurs sinken zu lassen. Wie im letzten Sommer bestimmt nun der langfristige Aufwärtstrend die Kursrichtung:

Doch was hält den Goldpreis auf diesem erhöhten Niveau?

In einem Artikel von Bloomberg stellt Eddie Van der Walt die These auf, dass es einen „Wal“ am Goldmarkt gibt, der unterhalb der 1800-$-Marke systematisch kauft. Bei diesem sehr großen Käufer handelt es sich wahrscheinlich um einen Staatsfonds oder um eine Zentralbank. Der Journalist deutet in diesem Zusammenhang auf die chinesische Zentralbank hin.

Es ist auch heutzutage schwer herauszufinden, was sich an den sehr intransparenten Terminmärkten wirklich abspielt, und dieser Nebel liegt selbst über den realen Goldbeständen der verschiedenen Zentralbanken weltweit.

Wenn man die Daten betrachtet, die wöchentlich vom Terminmarkt veröffentlicht werden, bemerkt man nichtsdestotrotz, dass die lieferbaren Bestände seit Sommer 2020 stark sinken.

Die unter der Kategorie „Registered“ verbuchten Silberbestände der COMEX sind auf ihren niedrigsten Stand seit April 2020 gefallen. Die Goldbestände der gleichen Kategorie befinden sich auf dem niedrigsten Stand seit Oktober 2020.

Gleichzeitig verzeichnen die Edelmetall-ETFs seit Jahresbeginn erhöhte Zuflüsse (aktuell stockt der SLV seine Silberbestände offiziellen Angaben zufolge täglich um durchschnittlich 70 Tonnen auf.)

Was, wenn Gold und Silber nun die gleiche Situation erleben, die aktuell den gesamten Rohstoffsektor kennzeichnet, das heißt den Beginn einer Knappheit?

Jeff Curie, Rohstoffanalyst bei Goldman Sachs, bestätigte kürzlich in einem Interview mit Bloomberg, dass er in diesem Sektor, den er bereits seit mehr als 25 Jahren beobachtet, noch nie eine derartige Knappheit erlebt hat. „Das ist eine 'molekulare' Krise. Alles ist knapp, sei es Öl, Gas, Kohle, Kupfer, Aluminium… Wo man hinschaut, sieht man Lieferprobleme.“

Jede Woche verzeichnen wir einen neuen Rekordpreis oder einen neuen Tiefststand bei den Beständen eines Rohstoffs.

In dieser Woche macht Kaffee im Rohstoffsektor Schlagzeilen: Die weltweiten Bestände sind so gering wie schon seit 21 Jahren nicht mehr…

Die Deflationisten und Keynesianer stützen ihre Vorhersagen einer rückläufigen Inflation auf die Nachfrageprognosen, ohne der Angebotsstruktur Aufmerksamkeit zu schenken – dabei ist diese der entscheidende Faktor für die Fortsetzung der Inflation.

Diese Konzentration allein auf den Faktor Nachfrage beschert den Investoren im Rohstoffsektor eine bearishe Sicht auf die kommenden zwölf Monate.

Der Sektor hat sich regelrecht entfremdet.

In diesem Kontext ist es kein Wunder, dass die Inflationserwartungen nach unten korrigiert werden. Wenn der Fokus allein auf der Nachfrage liegt, kann man logischerweise nur mit Preisrückgängen bei den Rohstoffen rechnen…

Im Umfeld dieses eingetrübten Sentiments an den Rohstoffmärkten zeigen sich die Beobachter überrascht von den Zahlen aus Europa, die trotz des Konjunkturabschwungs gemeldet werden, der in Deutschland bereits zu erkennen ist. Die Inflationsrate erreicht neue Rekorde seit der Einführung des Euros:

Ein Nachfragerückgang bei weiterhin stark verringertem Angebot und stark erhöhten Preisen ist durchaus möglich.

Was, wenn das erst der Beginn des Aufwärtszyklus der Rohstoffe ist?

Betrachten wir das Verhältnis zwischen dem S&P GSCI und dem Dow Jones, der die Entwicklung des Rohstoffsektors im Verhältnis zum allgemeinen Markt misst:

Der Hausse-Zyklus hat gerade erst begonnen – und die meisten Investoren bleiben bearish gestimmt!

Selbst bei sinkender Nachfrage sind die Preisanstiege im Rohstoffsektor, die aus dem Wertverlust der Währungen (monetäres Phänomen) und dem abnehmenden Angebot resultieren, noch lange nicht abgeschlossen.

Das ist der Albtraum der Stagflation, den ich in diesen Beiträgen bereits vor einigen Monaten angesprochen hatte.

Der Nachfragerückgang kann durch die zunehmende Inflation sogar verstärkt werden.

Am Markt für Unternehmensanleihen ist der Abschwung infolge des Entzugs der unterstützenden Maßnahmen durch die Fed bereits zu spüren. Der Markt ist dabei, das Risiko zweifelhafter Unternehmensanleihen neu zu bepreisen, obwohl die Markumgebung viel liquider ist als im Frühjahr 2020. Der Index HYG der hochverzinslichen Unternehmensanleihen beschleunigte seine Abwärtsbewegung in den letzten Tagen, während die Zinsen gleichzeitig stiegen, und signalisiert so eine sehr deutliche Neubewertung des Risikos. Ohne die Unterstützung der Zentralbanken und vor dem Hintergrund anziehender Zinsen laufen einige Marktlieblinge Gefahr, ihre Korrektur zu vertiefen.

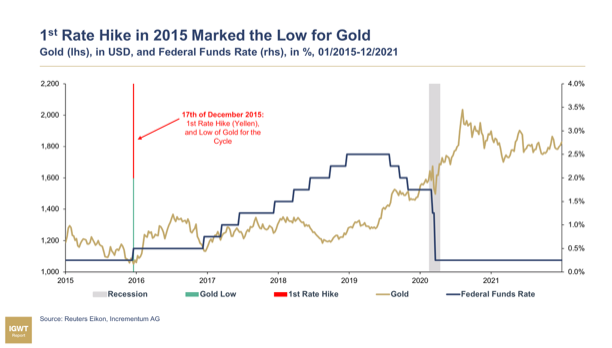

Der Goldkurs hält sich unterdessen oberhalb von 1800 $, obwohl wir nur noch fünf Wochen von der sehnlich erwarteten ersten Zinsanhebung der Fed entfernt sind.

Wenn wir in das Jahr 2016 blicken, stellen wir fest, dass das letzte Tief am Goldmarkt genau mit der ersten Zinserhöhung zusammenfiel.

Ein Blick auf den Markt für festverzinsliche Wertpapiere zeigt, dass die Investoren einen schnellen Anstieg der Zinsen (bis zu sieben aufeinanderfolgende Zinsschritte) in relativ kurzer Zeit erwarten, damit die Zentralbanken schon bald wieder die Möglichkeit haben, den Druck auf die Zinsen erneut zu verringern… ab 2024!

Die Zinsdynamik wäre damit viel schneller als 2016, während wir gleichzeitig eine unkontrollierbare Inflation erleben und sich der Markt für Unternehmensanleihen im freien Fall befindet: eine Konfiguration, die das Risiko für einen ernsten geldpolitischen Fehler erhöht.

Bei seinem aktuellen Niveau ist es vielleicht dieses Risiko, welches der Goldkurs anzeigt.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.