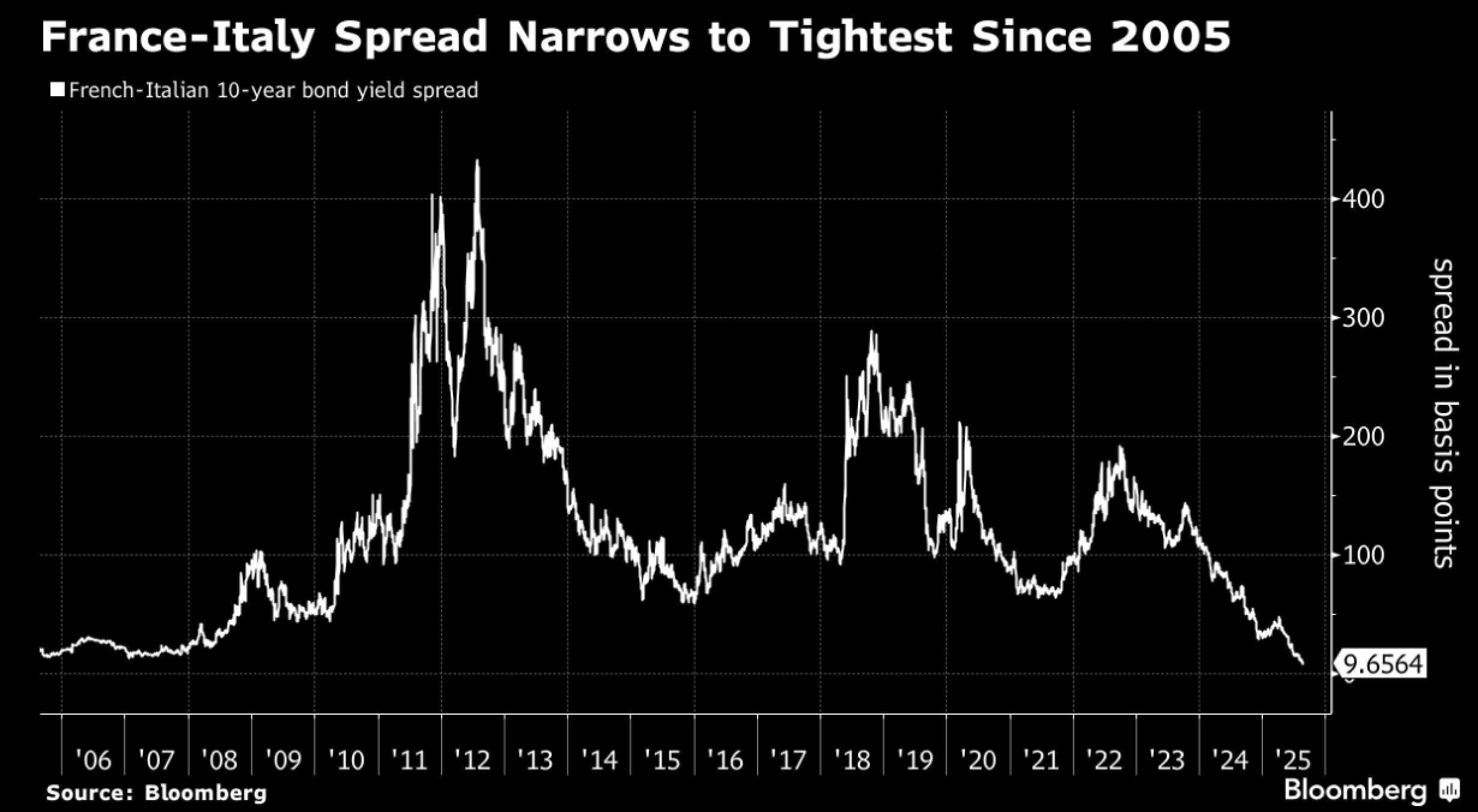

Am 8. September wird sich die französische Regierung einem entscheidenden Vertrauensvotum stellen. Der ungewisse Ausgang der Abstimmung kommt zu einem Zeitpunkt, an dem die Lage am Anleihemarkt bereits spürbar angespannt ist. Die Rendite der 10-jährigen französischen Staatsanleihen liegt nun auf dem gleichen Niveau wie in Italien, zum ersten Mal seit 2005.

Diese Annäherung ist vielsagend: Traditionell profitieren französische Anleihen (OATs) von einer Art Vertrauensbonus, der sie deutlich von den italienischen BTPs unterscheidet, welche als risikoreicher gelten. Dieser Bonus verschwindet derzeit, was darauf hindeutet, dass die Investoren beginnen, Frankreich in dieselbe Kategorie wie Emittenten aus der „Peripherie“ einzuordnen. Gleichzeitig vergrößert sich der Abstand zur Rendite der deutschen Bundesanleihe – die als absolute Referenz für die Eurozone dient – rapide und nähert sich Niveaus, die an die Anfänge der Staatsschuldenkrise erinnern.

Mit anderen Worten: Der Markt sieht Frankreich nicht mehr als vollwertiges „Kernland“ der Eurozone, sondern als ein Land, das in Richtung Peripherie abdriftet und ein erhöhtes Finanzierungsrisiko darstellt.

In den Augen der Märkte ist Frankreich nunmehr das schwache Glied im Herzen der Eurozone. Eine ungünstige oder auch nur uneindeutige Entwicklung der politischen Lage im September würde ausreichen, um sofort Misstrauen auszulösen.

Eine Anleihekrise in Frankreich würde sich schneller zuspitzen als die in Griechenland im Jahr 2011. Der Unterschied liegt in der Größenordnung und der Finanzstruktur. Die Staatsverschuldung Frankreichs übersteigt 3,4 Billionen Euro, was fast 30 % der Gesamtverschuldung der Eurozone entspricht, mit einem Refinanzierungsbedarf von mehr als 300 Milliarden Euro pro Jahr. Im Gegensatz zu Griechenland, das 2011 weniger als 3 % des BIP der Eurozone ausmachte, ist Frankreich ein zentraler Emittent: Jeder Zwischenfall im Zusammenhang mit dem Finanzierungsbedarf des Landes wirkt sich unmittelbar auf die Glaubwürdigkeit des Euro insgesamt aus.

Zudem multipliziert das französische Bankensystem die Risiken: Seine Bilanzen sind mit Staatsanleihen belastet, die weit stärker gehebelt sind als bei den amerikanischen Banken, und seine Liquidität hängt stark vom Interbankenmarkt und von staatlichen Sicherheiten ab. Käme es zur Ablehnung von OATs als Sicherheiten für Repo-Geschäfte, würde das die tägliche Liquidität des französischen Bankensystems beeinträchtigen. In einem solchen Umfeld bliebe eine Krise nicht auf den Anleihemarkt beschränkt, sondern würde schnell den gesamten Bankensektor unter Druck setzen. Erste Anzeichen von Nervosität sind bereits zu erkennen. Zu Beginn dieser Woche verzeichneten die französischen Banken Kursverluste an der Börse, allen voran BNP Paribas und die Société Générale. Das muss allerdings relativiert werden: Wie der gesamte Sektor haben diese Aktien ein außergewöhnliches Jahr hinter sich, getragen von steigenden Zinseinnahmen und soliden Halbjahresergebnissen. Der Euro Stoxx Banks Index hat, nachdem er seit Januar um fast 70 % gestiegen war, eine kurzfristige Korrektur begonnen.

Die jüngste rote Kerze spiegelt eher Gewinnmitnahmen als eine allgemeine Panik wider, erinnert jedoch gleichzeitig an die Sensibilität des Sektors gegenüber Spannungen am Anleihemarkt. Die leichte Ausweitung der Bank-CDS und der Rückgang des Euro gegenüber dem Dollar deuten allerdings darauf hin, dass die Anleger beginnen, die Solidität des Systems zu testen. Zwar bleibt die Korrektur vorerst begrenzt, doch unterstreicht sie die strukturelle Anfälligkeit der französischen Bankbilanzen, falls das Vertrauen in die Staatsanleihen abnehmen sollte.

Im Falle starker Spannungen am französischen Anleihemarkt bleibt das wahrscheinlichste Szenario eine Intervention der EZB. Ein solcher Eingriff wäre jedoch weitaus schwieriger als 2011 für Griechenland oder Italien.

Um abzuschätzen, was eine Intervention der EZB zur Stützung der französischen Schuldverschreibungen über einen Zeitraum von sechs Monaten bedeuten würde, müssen realistische Größenordnungen zugrunde gelegt werden. Frankreich hat derzeit eine Staatsverschuldung von über 3,4 Billionen Euro und einen jährlichen Refinanzierungsbedarf von rund 320 bis 350 Milliarden Euro bei mittel- bis langfristigen Anleihen, zu denen noch ein hoher Bestand an kurzfristigen Schatzanweisungen (BTFs) hinzukommt, die ständig erneuert werden. Über einen Zeitraum von sechs Monaten bedeutet dies in der Regel, dass mittel- bis langfristige OATs/BTFs im Wert von 150 bis 180 Milliarden € ausgegeben oder verlängert werden müssen und zudem im Rahmen der wöchentlichen Auktionen BTFs im Wert von 100 bis 150 Milliarden € begeben werden müssen. In einem Krisenszenario, in dem die Marktnachfrage um ein Drittel bis zur Hälfte einbricht, kann das „Loch”, das ein Käufer letzter Instanz stopfen müsste, schnell 80 bis 120 Milliarden € über sechs Monate betragen – und das allein, um die Zinskurve der OATs zu stabilisieren, ohne den kurzfristigen, täglichen Liquiditätsbedarf zu berücksichtigen.

Im Vergleich zu früheren Krisen ändert der Umfang alles. Die beiden Programme für Griechenland von 2010 bis 2012 umfassten über einen Zeitraum von mehr als zwei Jahren insgesamt rund 240 Milliarden Euro an offizieller Hilfe durch die EU und den IWF, während die direkten Ankäufe der EZB (SMP) zu diesem Zeitpunkt für alle Peripherieländer, einschließlich Italien und Spanien, insgesamt nur einige hundert Milliarden Euro erreichten. Bei einer Krise in Frankreich würde eine „durchschnittliche” Unterstützung der EZB in Höhe von 25 bis 35 Milliarden € pro Monat, um die Spannungen ein halbes Jahr lang abzufedern, bereits den Kauf von OATs im Wert von 150 bis 210 Milliarden € bedeuten. Das entspricht in etwa der Größenordnung des Rettungsplans für Griechenland – komprimiert auf sechs Monate und konzentriert auf einen einzigen Emittenten aus dem Kern der Eurozone. Ein defensiveres Szenario, bei dem die EZB die Hälfte der Nettoemissionen abdecken und in schwierigen Wochen auch die Erneuerung der BTFs sichern müsste, würde die Gesamtsumme leicht auf 200 bis 250 Milliarden € über sechs Monate anwachsen lassen, parallel zu gezielten Liquiditätsoperationen für Banken (LTRO/TLTRO), um die Akzeptanz staatlicher Sicherheiten auch weiterhin zu gewährleisten.

Genau deswegen wäre eine solche Maßnahme schwieriger umzusetzen als 2011. Zunächst einmal aufgrund des absoluten Umfangs: Unterstützung für Frankreich, die zweite Säule des Euro-Marktes, würde monatliche Beträge in der Größenordnung einer quantitativen Lockerung erfordern – und das, obwohl die EZB ihre Bilanz gerade kürzt. Zweitens aufgrund des relativen Anteils: Der konzentrierte Kauf französischer Staatsanleihen im Wert von 150 bis 200 Milliarden Euro innerhalb von sechs Monaten würde den Verteilungsschlüssel stark verzerren und könnte als quasi direkte monetäre Staatsfinanzierung interpretiert werden, was in Deutschland und den Niederlanden rechtlich und politisch umstritten ist. Und schließlich aufgrund der finanziellen Übertragung: Französische Banken halten viel mehr OATs mit einer höheren Hebelwirkung als ihre amerikanischen Pendants. Wenn die EZB „nur” auf dem Primär-/Sekundärmarkt tätig würde, ohne auch den Repo-Markt zu entlasten, bliebe der Druck auf die Liquidität der Banken hoch. Zusammenfassend lässt sich sagen, dass wahrscheinlich ein Paket mit OAT-Käufen im Wert von 150 bis 200 Milliarden Euro und großzügigen Liquiditätsfazilitäten erforderlich ist, um die Märkte bei einer Krise in Frankreich sechs Monate lang zu stabilisieren. Ein solches Volumen übersteigt für diesen Zeitraum die Rettungsmaßnahmen für ein Peripherieland im Jahr 2011. Zudem käme ein solcher Eingriff der roten Linie einer direkten Finanzierung des Staatshaushaltes gefährlich nahe.

Unterstützung für Frankreich bedeutet also potenziell, dass die EZB innerhalb eines Halbjahres 150 bis 200 Milliarden Euro an französischen Staatsanleihen absorbieren müsste, was zwei griechischen Rettungspaketen entspricht, die auf sechs Monate komprimiert und auf einen einzigen Emittenten konzentriert sind!

Eine solche Intervention würde den Verteilungsschlüssel für die Käufe verzerren, die rechtliche Glaubwürdigkeit der EZB untergraben und von Deutschland und den Niederlanden politisch angefochten werden, die dies als verdeckte monetäre Finanzierung anprangern würden. In der Praxis könnte ein solches Programm nur unter strengen Haushaltsauflagen akzeptiert werden, d. h. unter der Bedingung, dass Frankreich im Gegenzug für die Unterstützung aus Frankfurt Sparmaßnahmen durchführt.

Genau das war 2011 in Italien geschehen, als der politisch angeschlagene Silvio Berlusconi seinen Platz Mario Monti überlassen musste, einem von Brüssel unterstützten Technokraten, der mit der Umsetzung eines Sparplans beauftragt war. Aber der Vergleich hat seine Grenzen. In Frankreich stößt die Aussicht auf einen „französischen Monti” auf ein viel explosiveres soziales Umfeld. Für den 10. September ist bereits ein nationaler Streik geplant. Wenn das Volk das Land gerade in dem Moment lahmlegt, in dem die Lage an den Anleihemärkten eskaliert, würde jeder Versuch einer Haushaltssanierung politisch unhaltbar werden. Im Gegensatz zu Italien kann Frankreich nicht auf einen parlamentarischen Konsens oder soziale Resignation zählen. Der Streik würde die rasche Bildung einer technokratischen Regierung verhindern und offenbaren, dass der Handlungsspielraum einer von außen aufgezwungenen Exekutive begrenzt ist.

In einem solchen Szenario würde die Sparpolitik nicht von einer legitimen Regierung beschlossen, sondern von den Märkten und technokratischen Behörden auferlegt werden.

Aber was bedeutet das konkret?

Das Finanzministerium müsste Kredite einfrieren und Zahlungen aufschieben, um einen Zahlungsausfall zu vermeiden, während die EZB ihre Unterstützung an bestimmte Haushaltsauflagen knüpfen würde. Allerdings hätte niemand ausreichende politische Legitimität, um diese zu akzeptieren. Brüssel könnte eine verstärkte Kontrolle verlangen und einen klar umrissenen Rahmen vorgeben, dessen Umsetzung jedoch chaotisch verlaufen würde. Es käme zu einer erzwungenen und improvisierten Sparpolitik, die die sozialen Unruhen noch weiter anheizen würde.

Sollte die soziale Blockade andauern, könnten sich zwei extreme Szenarien abzeichnen:

- Das erste wäre eine faktische Sparpolitik: Da der Staat nicht wie in normalen Zeiten Kredite am Markt aufnehmen kann, wäre er gezwungen, seine Ausgaben drastisch zu kürzen. Dies würde zu Zahlungsverzögerungen bei den Gehältern im öffentlichen Dienst, zum Einfrieren bestimmter Investitionen und zur Verschiebung von Sozialleistungen führen. In diesem Szenario wäre Sparpolitik keine politische Entscheidung mehr, sondern eine durch finanzielle Zwänge auferlegte Realität.

- Die zweite Möglichkeit wäre eine schwere politische Krise. Angesichts der Unmöglichkeit, eine glaubwürdige Regierung zu bilden und die Bürger zu beruhigen, könnte der Präsident beschließen, die Nationalversammlung aufzulösen und zu versuchen, die Legitimität durch Neuwahlen wiederherzustellen. Eine solche Parlamentsauflösung würde jedoch in einem Klima finanzieller und sozialer Panik erfolgen, was den Ausgang der Wahlen ungewiss machen und die Instabilität weiter verstärken würde.

Die Gefahr ist also klar: Wenn die Regierung am 8. September scheitert und der Generalstreik das Land lahmlegt, könnte Frankreich innerhalb weniger Tage in eine systemische Anleihe- und Bankenkrise stürzen, ohne dass es eine glaubwürdige politische Instanz gibt, die die von der EZB und der EU geforderte Haushaltsdisziplin durchsetzen könnte. Das wäre ein noch nie dagewesenes Szenario: die faktische Bevormundung eines Kernlandes der Eurozone, ohne politische Instrumente, um dies auch umzusetzen. Die Krise würde sich sofort über die französischen Grenzen hinaus ausweiten: Die Märkte würden Großbritannien, das durch den Präzedenzfall der Gilt-Krise im Jahr 2022 noch geschwächt ist, und Japan, dessen Zinsen bereits unter Druck stehen, auf die Probe stellen.

Das zentrale Szenario bleibt das einer raschen Intervention der EZB, um die Spreads einzudämmen. Aber das Ausmaß der französischen Probleme – 3,4 Billionen Euro Schulden, 300 Milliarden Euro jährlicher Refinanzierungsbedarf, ein überschuldetes Bankensystem – macht diesen Eingriff viel schwieriger zu kalibrieren und zu legitimieren als in der Vergangenheit. Wenn die politischen und sozialen Bedingungen eine geordnete Zwangsverwaltung verhindern, besteht die Gefahr, dass aus finanziellen Zwängen heraus Sparmaßnahmen in einem politischen und sozialen Chaos durchgesetzt werden. Es ist diese Mischung aus politischer Instabilität, Anleihekrise, Anfälligkeit des Bankensektors und sozialen Unruhen, die Frankreich heute zu einem einzigartigen systemischen Risiko in Europa macht.

Wir haben es hier nicht mit einer Gewissheit, sondern mit einer wachsenden Gefahr zu tun. Im Basisszenario käme es zu starken Spannungen am französischen Anleihemarkt, die zweifellos schnell von der EZB eingedämmt würden. Aber in einem Umfeld, in dem die Märkte auf den kleinsten Fehler achten, entsteht durch die Abstimmung am 8. September und den parallelen nationalen Streik ein gefährlicher Cocktail.

Eine Anleihekrise in Frankreich könnte sich schneller zuspitzen als das in Griechenland im Jahr 2011 der Fall war, da die Beträge höher sind, die französischen Banken stärker exponiert sind und sich die Krise sofort auf Japan und das Vereinigte Königreich ausweiten würde.

Vor diesem Hintergrund gewinnen sichere Anlagen – physisches Gold und Silber – wieder an Bedeutung. Sie hängen weder von der Zahlungsfähigkeit eines Staates noch von der Solidität eines Bankensystems ab und bieten greifbaren Schutz in einem Umfeld, in dem die Liquidität innerhalb weniger Stunden austrocknen kann.

Der Goldpreis in Euro notiert derzeit in einem Schüsselbereich. Seit Anfang 2025 hat das gelbe Metall eine Konsolidierungsphase in Form einer bullischen Flagge durchlaufen, eine für einen starken Aufwärtstrend typische Chartformation.

Nach der spektakulären Hausse im Jahr 2024, die den Kurs von 1.800 € auf über 3.000 € katapultierte, hat sich der Markt in einem Konsolidierungsdreieck eingependelt, dessen Grenzen sich allmählich verengen. Derzeit testen wir die untere Grenze dieser Flagge, eine wichtige technische Unterstützung. Solange diese Schwelle hält, bleiben die Aussichten positiv und lassen einen neuen Aufwärtstrend in den kommenden Monaten erwarten.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.