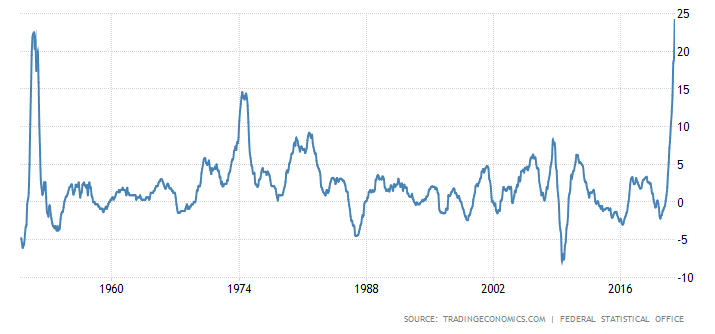

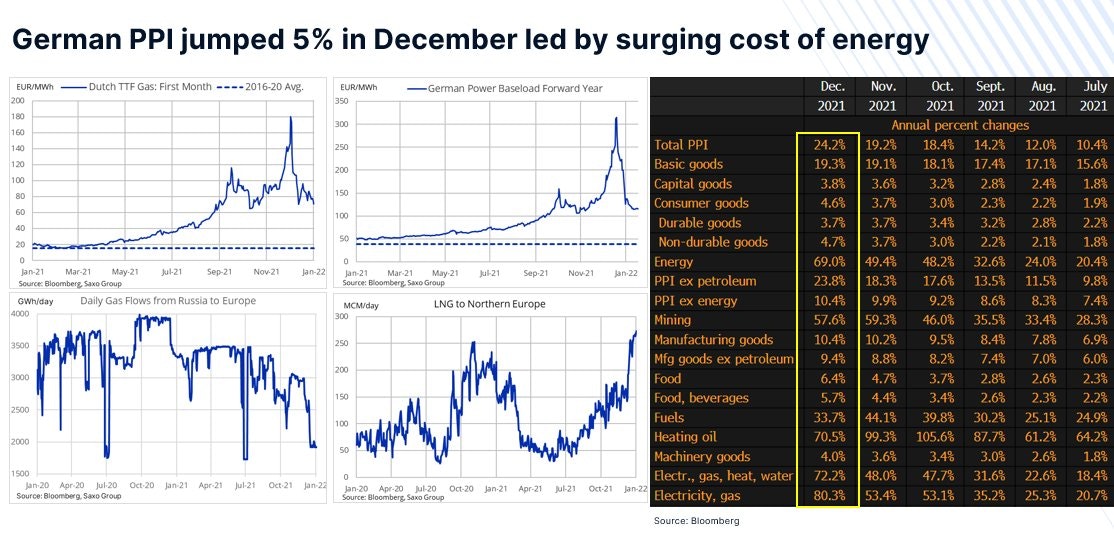

Die Zahl der Woche ist der deutsche Erzeugerpreisindex, der im Jahresvergleich 24,2 % zulegt – der höchste Anstieg seit dem Zweiten Weltkrieg.

Wir erinnern daran, dass die Europäische Zentralbank ihre Geldmengenausweitung trotz dieser Daten fortsetzt und zudem die Leitzinsen bei 0 % belässt.

Der Höhenflug dieser Kennziffer ist in erster Linie den steigenden Energiekosten geschuldet. Doch wenn man genau hinschaut, erkennt man, dass die Preiserhöhungen nach und nach alle Wirtschaftssektoren erreichen.

Der deutsche Erzeugerpreisindex verzeichnete im Dezember ein Plus von 5 % infolge steigender Energiekosten

Die geldpolitischen Entscheidungsträger klammern sich weiter an ihre Wette, dass der Inflationsschub nur eine vorübergehende Erscheinung sei. Sie stützen sich dabei auf die Erdgas-Futures, die Ende Dezember sehr deutlich nachgegeben haben.

Die französische Regierung versucht in der Zwischenzeit, über die steigenden Energiepreise hinwegzutäuschen.

Die Energieregulierungskommission (CRE) weist darauf hin, dass der regulierte Stromtarif ohne Intervention des Staates, der eine Begrenzung der nächsten Erhöhung auf 4 % versprochen hat, für Privathaushalte zum 1. Februar um 44,5 % steigen würde.

Den Preisanstieg in der Hoffnung zu verschleiern, dass die Inflation nur temporär ist – das ist wirklich eine gewagte Wette! Der Erzeugerpreisindex wird in den nächsten Monaten mit Sicherheit wieder sinken, aber wir werden logischerweise eine Verlagerung der Teuerungen auf den Verbraucherpreisindex erleben. Die Geld- und Währungspolitiker werden sich womöglich gerade dann über einen Rückgang des Erzeugerpreisindex freuen, wenn sich die Inflation im Alltag noch stärker bemerkbar macht. Viel Glück dabei, den Verbrauchern, die sich mit einem regelrechten Preistsunami konfrontiert sehen, zu erklären, dass die nachfolgende Welle nicht ganz so hoch ist!

In Bezug auf die Preiserhöhungen ist keine der zugrundeliegenden Ursachen beseitigt. Die Spannungen zwischen der Ukraine und Russland sowie die europäischen Lagerbestände lassen die Gaspreise erneut steigen. Die Probleme in den Produktionsketten sind noch nicht verschwunden. Zudem nehmen die meisten Rohstoffe ihren Aufwärtstrend wieder auf. Das Barrel Öl notiert in dieser Woche bei fast 90 $, dem höchsten Stand seit Oktober 2014.

Seitens der Zentralbanken wäre ein viel entschiedeneres Handeln nötig, um das Steuer herumzureißen.

Die jüngste Entscheidung der US-Notenbank Fed, die sich auf das Versprechen einer zukünftigen Zinserhöhung beschränkt, ist nicht einmal ansatzweise ausreichend.

Selbst wenn Mr. Powells Worte mittlerweile einen restriktiveren Kurs andeuten und eine Änderung der akkommodierenden Geldpolitik vermuten lassen, hinkt die Fed der Inflation weit hinterher und die ernsthafte Bekämpfung der Inflation stellt eine immense Aufgabe dar!

Ein weiterer neuer Faktor: Seit Jahresbeginn 2022 ist die Volatilität an die Märkte zurückgekehrt. Diese reflektiert die Zweifel bezüglich der zukünftigen Geldpolitik.

Am Montag verzeichneten die amerikanischen Börsen einen turbulenten Handelstag mit einer Schwankung von mehr als 1000 Punkten beim Dow Jones, womit dieser Tag die dritthöchste Volatilität in der Geschichte des Index aufweist.

Die Aktienindices korrigieren (Verlust von mehr als 10 % seit dem letzten Allzeithoch). Die Volatilität an den Märkten wird wahrscheinlich auch nach dem Statement der Fed noch mit von der Partie sein, wenn die Unternehmen ihre Aktienrückkäufe wieder starten dürfen.

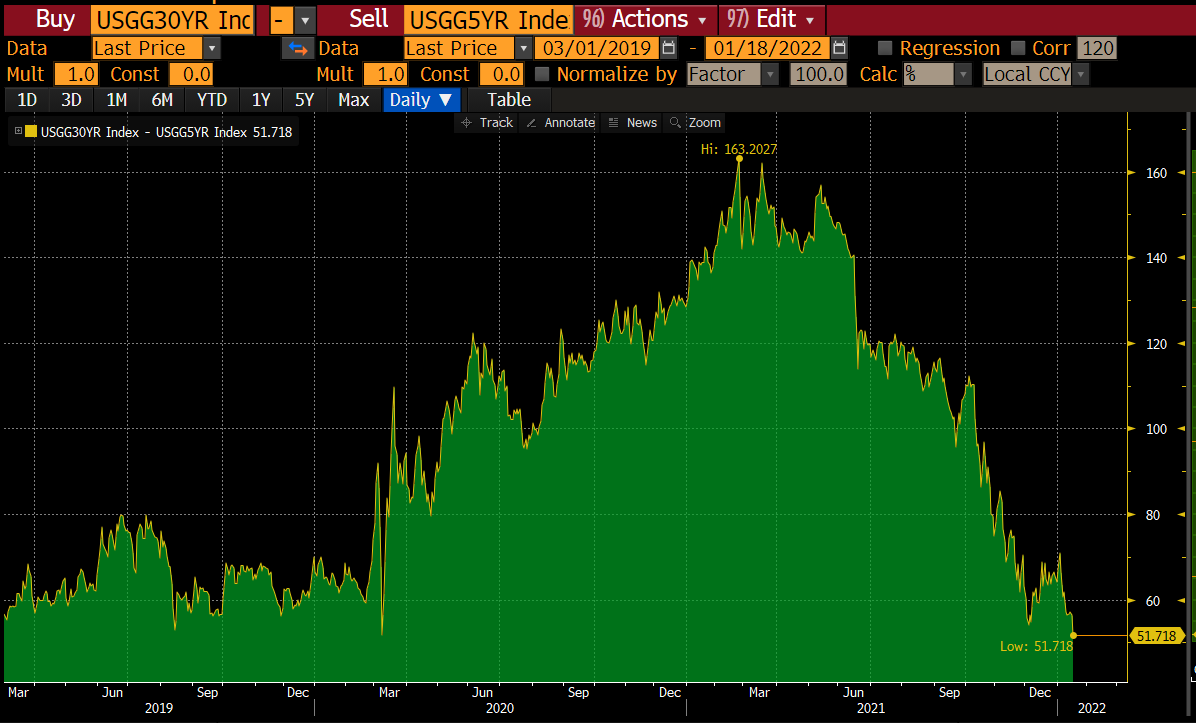

Die US-Zinsen steigen ihrerseits seit Jahresbeginn an und nehmen damit das Ende des Kaufprogramms der Fed in den Vereinigten Staaten vorweg.

Die Rendite der 10-jährigen US-Treasuries hat sich innerhalb weniger Wochen von 1,4 % auf 1,8 % erhöht – und dass, obwohl die Fed die Staatsanleihen weiterhin aufkauft. Allein die Aussicht auf ein Ende dieser Käufe verursacht diesen Aufwärtsdruck auf die Zinsen.

Seit März 2020 hat die Fed mehr als die Hälfte aller vom Finanzministerium ausgegebenen Anleihen aufgekauft. Außerdem hat die Notenbank mehr als ein Drittel aller amerikanischen Immobilienkredite im Umlauf gekauft! Dieses Gelddrucken und diese Monetarisierung der Staatsschulden sind die Hauptgründe für die Inflation, die sich auf der ganzen Welt ausbreitet.

Das zumindest erklärt Lijan Zhao, Sprecher des chinesischen Außenministeriums, in einem eher undiplomatischen Tweet:

“Inflation Exporter”

— Lijian Zhao 赵立坚 (@zlj517) January 20, 2022

$5.8 trillion printed since 2020—Same old tricks to get the world to pay for #US debts.#AmericaIsBack pic.twitter.com/8vJOUeok5u

Wenn ich mich nicht täusche, ist dies das erste Mal, dass ein chinesischer Politiker die amerikanische Geldpolitik so direkt und unverblümt in Frage stellt.

Die USA exportieren Inflation und monetarisieren ihre Schulden.

Ohne diese Schuldenmonetarisierung wären die US-Zinsen viel höher und brächten den Inhabern der US-Staatsanleihen viel höhere Erträge – in erster Linie China. Doch stattdessen werden die Kreditgeber in einer Währung bezahlt, die aufgrund der Inflation an Wert verliert.

Die Zusage der Fed, die Monetarisierung zu beenden, ist auch ein Zugeständnis an die beunruhigten Inhaber der amerikanischen Schuldtitel. Paradoxerweise lässt gerade das Versprechen, diese Politik zu beenden, die Zinsen steigen und den Wert der älteren Anleihen im Besitz der gleichen Kreditgeber sinken. Die Inflation ist der Auslöser für eine Bewusstwerdung in Bezug auf das Anleiherisiko!

Ein Stopp der quantitativen Lockerungen bringt weitere Risiken mit sich: Ein Höhenflug der Zinsen bedroht jene Wirtschaftssektoren, die von den Niedrigzinsen abhängig sind.

Das erste Opfer dieser Aussicht auf Zinsanhebungen ist der Sektor der Wachstumswerte, dessen Wirtschaftsmodell auf Zinsen in der Nähe von 0 % basiert.

In den letzten Wochen haben sich die Investoren massenhaft aus diesem Sektor zurückgezogen.

Eine Veranschaulichung der Herausforderung, die sich diesem noch vor Kurzem sehr hoch bewerteten Sektor stellt: Der Kurs von AMC ist seit dem Sommer auf ein Drittel seines damaligen Wertes gesunken.

Die wahrgenommene Änderung der Geldpolitik reduziert die Spanne zwischen lang- und kurzfristigen Zinsen. Einige Beobachter leiten daraus eine unmittelbar bevorstehende Rezession ab. Ich selbst orientiere mich angesichts des stark von den Eingriffen der Zentralbanken beeinflussten Marktes weniger an der Zinskurve. Die heutige Situation ist nicht mit 2008 vergleichbar. Heute ist viel mehr Liquidität im System und der Bankensektor, insbesondere in den USA, ist nicht einmal ansatzweise einer solchen Stresssituation ausgesetzt wie damals. Darauf werden wir im Beitrag der nächsten Woche noch einmal zu sprechen kommen. Die Zinsstrukturkurve war früher ein guter Indikator, um die Abschwächung der Nachfrage vorherzusagen, aber heute wird dieser Markt durch die direkten Interventionen der Zentralbanken verzerrt und der Indikator ist bei Weitem nicht mehr so aussagekräftig.

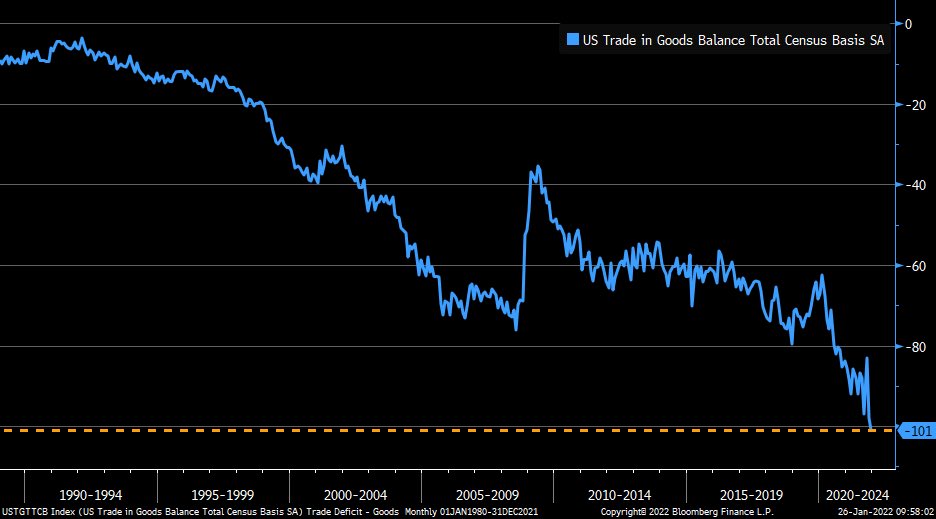

In den USA ist der Konsum nach wie vor stark und lässt das amerikanische Handelsbilanzdefizit auf neue Rekorde steigen. Das ist besonders an den Zahlen zum Güterhandel deutlich abzulesen:

Die Vereinigten Staaten konsumieren und importieren, getrieben von einer künstlichen Stimulierung der Nachfrage. Die Produktionskette wird derweil in den Häfen unterbrochen, vor allem aufgrund eines entscheidenden Problems: Was soll man mit den Containern machen, die sich in dem US-Häfen türmen, und die nicht leer wieder zurückgeschickt werden können? Die Vereinigten Staaten importieren infolge der stimulierten Nachfrage zu viel und exportieren im Gegenzug Inflation – gerade aufgrund dieser Geld- und Währungspolitik, die die Nachfrage anheizt!

Die Marktvolatilität, die von der Unsicherheit über die künftige Entwicklung der Zinsen verursacht wird, erreicht nun auch den Immobilienmarkt, der urplötzlich ebenfalls als gefährdet gilt.

Immobilien, die ehemals als sicherer Sachwert galten, sind zu einem Derivat des Anleihemarktes verkommen und daher eng mit der Volatilität dieses Marktes verknüpft. Jede drohende Zinserhöhung wirkt sich direkt auf die Nachfrage aus. Die Verkaufszahlen befanden sich in den USA im Dezember im freien Fall und der SPDR-Homebuilders-Index korrigiert vor dem Hintergrund einer ausgeprägten bearishen Divergenz im Wochenchart:

Ein Stopp der quantitativen Lockerungen zum aktuellen Zeitpunkt wird die Korrektur des Immobiliensektors nur beschleunigen.

Und wenn die Fed die Zinserhöhungen forciert, besteht das Risiko, dass sich die Marktvolatilität in Form eines Konjunkturabschwungs auf die Wirtschaftsaktivität auswirkt.

Sollten sich die Zinsanhebungen im Gegenteil jedoch als Bluff erweisen, könnte die Inflation unkontrollierbar werden, und das hätte noch schädlichere Folgen. Eine fortgesetzte Inflation würde Forderungen nach Gehaltserhöhungen nach sich ziehen (dies hat bereits begonnen) und den Staat zwingen, seine Ausgaben zu erhöhen, um die Verarmung seiner Beamten zu verhindern. Infolgedessen müsste man noch stärker auf die Druckerpressen zurückgreifen und die Preiserhöhungen würden intensiviert. Diese Inflationsspirale muss dringend unterbrochen werden, um noch viel größere gesellschaftliche Probleme zu verhindern! Den Zentralbankern ist diese mathematische Verkettung zur Genüge bekannt.

Diese Sackgasse, in die sich die Fed manövriert hat, nützt dem Goldpreis. Gold ist ein Indikator für die Ohnmacht der geldpolitischen Instanzen.

Das zeigen die jüngsten Käufe der Investoren in dieser Woche. Bei den ETFs GLD und SLV haben die Käufe zu Jahresbeginn deutlich angezogen, aber die Situation ist vor allem an den Terminmärkten sehr angespannt. Der Februar ist traditionell ein sehr aktiver Monat in Bezug auf die physische Lieferung von Kontrakten. Das Open Interest des Februarkontrakts ist außergewöhnlich hoch, obwohl die Optionen bereits ausgelaufen sind. Bleibt abzuwarten, wie viele der Kaufpositionen tatsächlich zu einer physischen Lieferanfrage führen. Das „Deckeln“ der Terminkurse, das am Fälligkeitsdatum zu beobachten war, hatte bislang nur zur Folge, dass sich der Hebeleffekt zwischen der Anzahl der „Papier“-Positionen am Future-Markt und den tatsächlich verfügbaren physischen Beständen der COMEX weiter vergrößert.

Diese explosive Situation ist jedoch nichts Außergewöhnliches, etwas Vergleichbares gab es in der Vergangenheit bereits mehrfach.

Den Verkäufern am Terminmarkt, die physisches Metall beschaffen müssen, bieten sich verschiedene Möglichkeiten: massive zusätzliche Verkäufe auslösen. Dies würde den Spotpreis auf ein annehmbares Niveau sinken lassen, um eine Barabwicklung der Lieferforderungen zu verhandeln. Eine weitere Lösung wäre es, auf die physischen Reserven zurückzugreifen, die im Rahmen der Weiterverleihungsmechanismen verwendet werden, um die Lieferung zu ermöglichen (man könnte beispielsweise die von den ETF-Inhabern geliehenen Bestände hinzuziehen). In der Vergangenheit haben solche Lösungen die Erfüllung der Kontrakte und damit das Funktionieren der Terminmärkte ermöglicht.

Wir bemerken jedoch, dass die Spannungen an den Terminmärkten in immer kürzeren Abständen auftreten. Das ist logisch, da die verfügbare Menge physischen Goldes weltweit abnimmt und immer neue Buchhaltertricks notwendig sind, um das System der Mindestreserven, dessen Fundament zu bröckeln beginnt, am Laufen zu halten.

Unter diesen Bedingungen könnte der Goldkurs in den kommenden Wochen sehr volatil sein. Doch wenn sich die Geschichte wiederholt, bliebe der Preis für physisches Gold wohl auch dann relativ stabil, falls die Terminkurse stark korrigieren sollten. Bei solchen Korrekturen steigen die Prämien, denn selbst wenn der Spotpreis sinkt, bleibt die verfügbare Menge physischen Goldes gleich und diese Preisrückgänge führen im Allgemeinen zu einer erhöhten Nachfrage, aber nicht zu einem größeren Angebot! Die physischen Goldbestände nehmen ab, da die Nachfrage seitens der Zentralbanken und der Investoren stetig zunimmt. Dies gilt umso mehr für Silber, wo die steigende industrielle Nachfrage von einer wiederbelebten Investitionsnachfrage begleitet wird. Die letzten Zahlen zu den Silberimporten Indiens sind aussagekräftig: In den letzten vier Monaten des Jahres 2021 hat das Land 2600 Tonnen Silber importiert, d. h. 10 % der globalen Jahresproduktion. Wenn man zudem bedenkt, dass der Großteil der Silbereinfuhren aus Steuergründen „schwarz“ nach Indien gelangt, wird klar, dass die physische Silbernachfrage des Landes sich deutlich auf die verfügbaren Bestände auswirken wird. Auch dadurch wird das System der COMEX immer fragiler.

Der Goldkurs in Euro hat erneut die 1600-€-Marke überschritten und wird von dem Aufwärtstrend gestützt, der im letzten Sommer begonnen hat und dem die harmonische Hausse-Formation von 2020 den entscheidenden Impuls gegeben hat:

Im langfristigen Goldchart in Euro steht die bullische „Flagge“ kurz vor ihrem Abschluss. Der Henkel der Tasse könnte etwas länger werden als vorhergesehen, falls der Goldkurs kurzfristig noch einmal korrigiert, aber die langfristige Perspektive ist basierend auf dem Chart überwiegend bullisch, mit Kurszielen deutlich über dem aktuellen Preisniveau.

Nicht wenige Investoren erwarten kurzfristig eine Korrektur des Goldkurses als Reaktion auf die Entscheidung der Fed. Das erklärt sicherlich auch, warum sie in Bezug auf die Minenunternehmen noch immer in Wartestellung sind. Wenn diese Investoren, die in der Mehrheit sind, Recht behalten, werden wir noch einige gute Kaufgelegenheiten und neue Schnäppchenkurse bei den von uns beobachteten Minenaktien sehen. Dennoch besteht von nun an auch das Risiko eines Ausbruchs nach oben bei Gold und Silber, und in diesem Fall wären die Investoren gezwungen, dem zu schnell angefahrenen Zug hinterherzulaufen! In dieser Situation ist eine kluge und an die zunehmende Volatilität angepasste Anlagestrategie notwendig.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.