Die US-Wirtschaft zeigt weitaus deutlichere Anzeichen von Schwäche, als die Märkte aktuell einzupreisen scheinen.

Als ich diese Woche in New York unterwegs war, fiel mir der Kontrast zu meinem letzten Besuch kurz nach der Corona-Pandemie auf. Der Niedergang der Main Street ist offensichtlich.

Die amerikanische Tourismusbranche wird mit den ersten Schocks der in Europa gestarteten Boykottkampagnen konfrontiert. Im Big Apple sind die Auswirkungen spürbar: Little Italy und Chinatown sind fast leergefegt, am Broadway ist trotz des guten Wetters wenig los. Es ist 34 °C warm, aber die Touristen glänzen durch Abwesenheit. Als wir in Newark landeten, waren nur wenige Europäer im Flugzeug. Noch nie habe ich einen amerikanischen Flughafen so schnell verlassen – niemand wartete vor der nicht-amerikanischen Passkontrolle.

Der US-Tourismus verzeichnet 2025 bereits einen deutlichen Rückgang, der größtenteils auf den Handelskrieg und die Äußerungen von Präsident Trump zurückgeführt wird. Die Zahl der kanadischen Besucher – die traditionell ein Viertel der ausländischen Touristen ausmachen – bricht ein: Der Flugverkehr ging um 20 % zurück, und die Einreisen auf dem Landweg fielen im April um 35 %. Auch die Europäer machen einen Bogen um das Reiseziel und buchten im Jahresvergleich 12 % weniger Sommerreisen in die USA. Laut Tourism Economics könnte die Branche bis zu 8,5 Mrd. $ oder 5 % der jährlichen Tourismuseinnahmen verlieren.

Die Realität dürfte jedoch noch ernster sein als diese Zahlen zeigen. Vor Ort, vor allem in New York, ist der Boykott deutlich spürbar. Diese Abkehr spiegelt einen tieferen Bruch wider, der durch eine Verschlechterung des internationalen Images der USA genährt wird. Wenn sich der Trend fortsetzt, könnte sich die Tourismussaison 2025 als katastrophal erweisen.

Auch die Inflation hat deutliche Spuren hinterlassen: Billigläden wie Trader Joe's sind überfüllt, während Bio- und Delikatessen-Lebensmittelgeschäfte hoffnungslos leer bleiben. Die makroökonomischen Indikatoren lassen nur einen Teil der Situation erkennen. Vor Ort zeigt sich jedoch ein Land, in dem die Haushalte ihre Konsumentscheidungen auf den Cent genau anpassen.

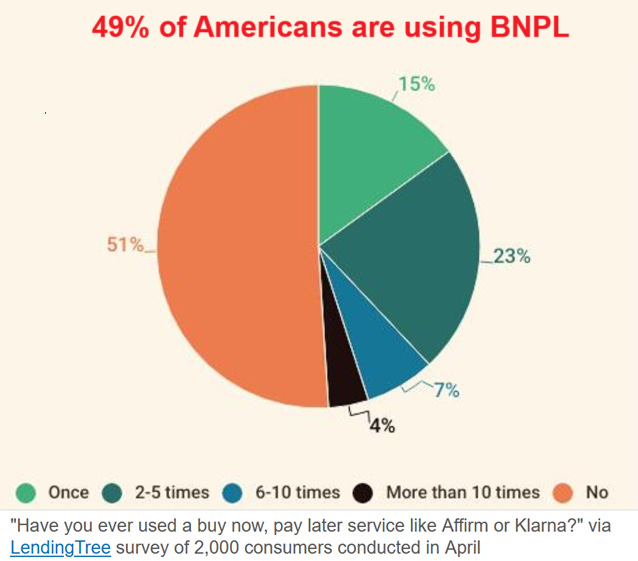

Laut einer Studie von LendingTree nutzen 49 % der US-Verbraucher Kredite der Art „Buy now, pay later“ (jetzt kaufen, später bezahlen).

Bei den 18- bis 28-Jährigen (der Generation Z) steigt dieser Anteil auf 64 %.

Bezeichnenderweise sagt fast jeder zweite Amerikaner (48 %), dass er es bereut hat, diese Dienste in Anspruch genommen zu haben.

Die Zahlen spiegeln eine offenkundige Realität wider: Die Haushalte in den USA leiden zunehmend unter finanziellen Problemen.

Eine wachsende Zahl von Amerikanern nutzt „Buy Now, Pay Later“-Kredite (BNPL), um grundlegende Ausgaben, insbesondere für Lebensmittel, zu decken. Wie aus Daten von LendingTree hervorgeht verwendeten in diesem Jahr 25 % der BNPL-Nutzer die Kredite zum Kauf von Lebensmitteln, gegenüber 14 % im Jahr zuvor. Vor allem junge Menschen der Generation Z sind davon betroffen. Diese Kredite sind ohne strenge Bonitätsprüfung zugänglich und werden vor dem Hintergrund der anhaltenden Inflation und der angespannten Finanzlage der Verbraucher immer stärker in Anspruch genommen. Sie werden heute bei weitem nicht mehr nur für besondere Käufe verwendet: Essenslieferungen, Online-Bestellungen, Einkäufe in Supermärkten... alles ist dabei.

Diese neuen Formen des Konsums auf Kredit, selbst für grundlegende Ausgaben wie Lebensmittel, sind nun vor Ort sichtbar. Für junge Menschen und die Mittelschicht sind die Auswirkungen der Inflation bereits sehr real und im Alltag spürbar.

Die amerikanischen Verbraucher, denen durch die Teuerungen die Luft abgeschnürt wird, sehen sich gezwungen, massiv auf Kredite zurückzugreifen, um selbst grundlegendste Bedürfnisse zu decken. Alle Hebel wurden bereits in Bewegung gesetzt. Der nächste – unvermeidliche – Schritt wird ein Wirtschaftsabschwung sein.

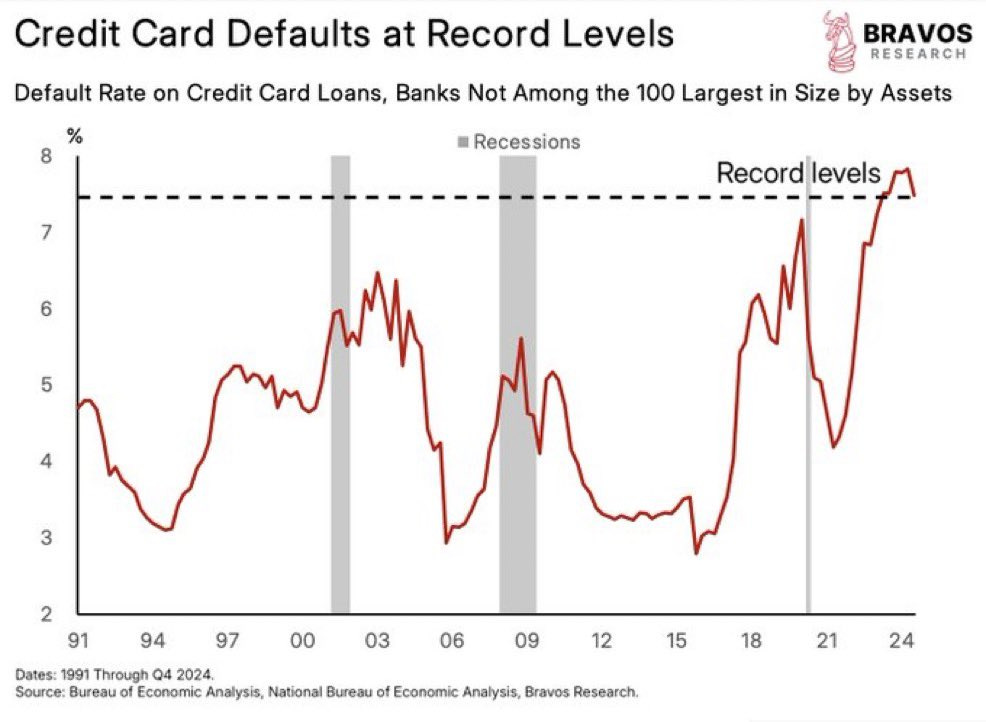

Die jüngsten Indikatoren bestätigen bereits einen deutlichen Konjunkturrückgang: Das Volkseinkommen sinkt, die erwarteten Konsumausgaben wurden stark nach unten korrigiert (+1,2 % im 1. Quartal) und die Zahlungsausfälle bei Verbraucherkrediten steigen wieder an – sei es bei Kreditkarten, Autokrediten oder Studienkrediten.

Auch die Unternehmen beginnen zu schwächeln: Die den Steuerbehörden gemeldeten Gewinne fielen im ersten Quartal um mehr als 100 Milliarden US-Dollar oder 3,6 % und machten damit mehr als die Hälfte der Gewinne aus dem vierten Quartal 2024 wieder zunichte. Dieser Rückgang steht im Kontext einer allgemeinen Erhöhung der Lagerbestände, sinkender Investitionen und weniger Neueinstellungen. Die Anträge auf Arbeitslosenhilfe nehmen zu, während die Zahl der Stellenangebote sinkt.

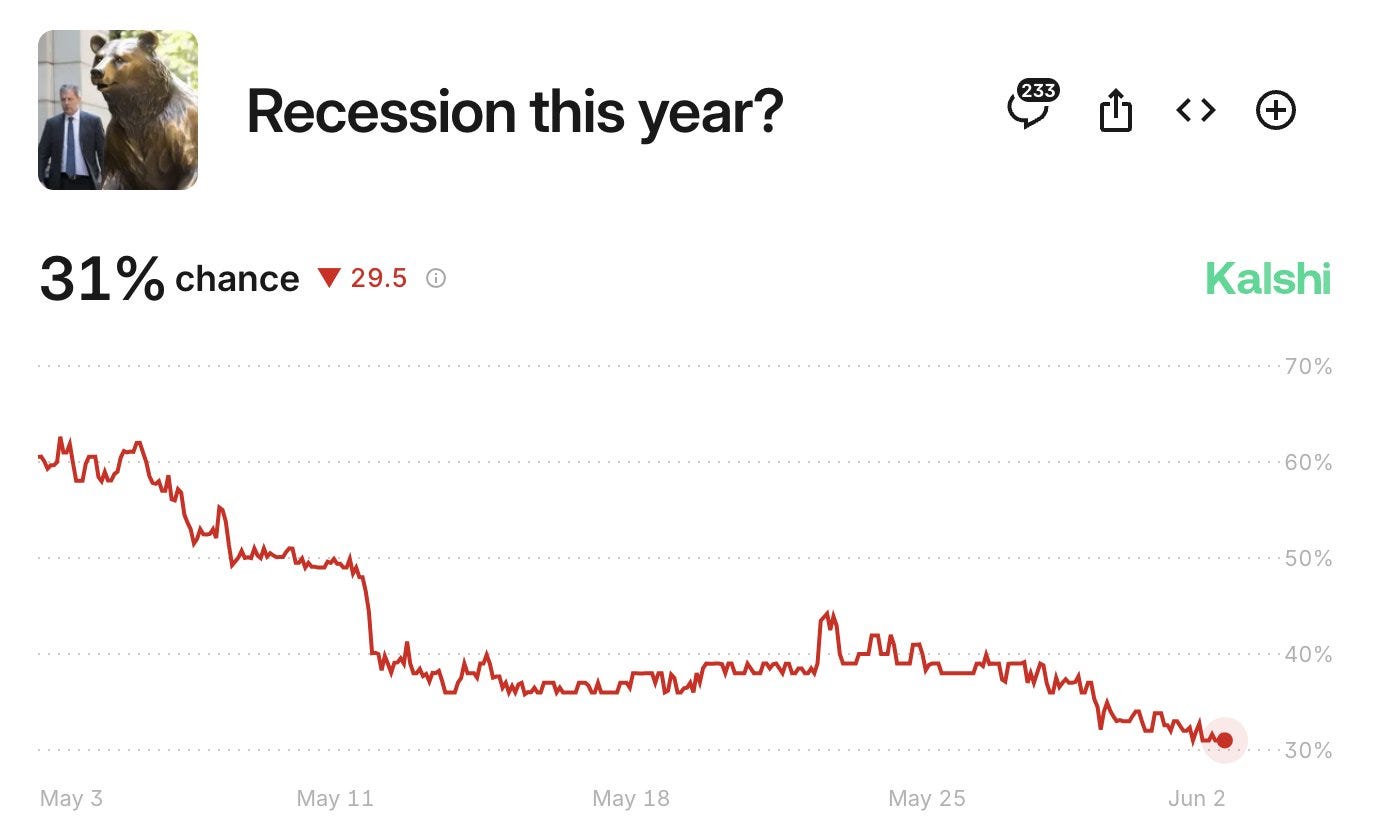

Dennoch sind die Arbeitslosenzahlen dem Anschein nach immer noch solide. Die Wahrscheinlichkeit einer Rezession wurde vor kurzem auf rund 30 % gesenkt, was zum Teil darauf zurückzuführen ist, dass sich die Spannungen im Zusammenhang mit den drohenden Zöllen verringert haben.

Die Daten zu den Arbeitslosenmeldungen sind zeitlich versetzte Indikatoren: Wenn sie sich verschlechtern, ist der Schaden oft schon angerichtet.

Was heute zählt, sind die frühen Warnsignale, und die sind besorgniserregend:

- Der Arbeitsmarkt zeigt erste Anzeichen von Schwäche, mit rückläufigen JOLTS-Daten (weniger Stellenangebote)

- Die Stimmung der Unternehmensleiter sinkt

- Die Konjunkturumfragen signalisieren einen deutlichen Abschwung

- Die staatliche Unterstützung, einst ein Motor der Wirtschaft, wird nun zu einer Bremse

Der Arbeitsmarkt macht immer noch einen soliden Eindruck – bis er abrupt zusammenbricht.

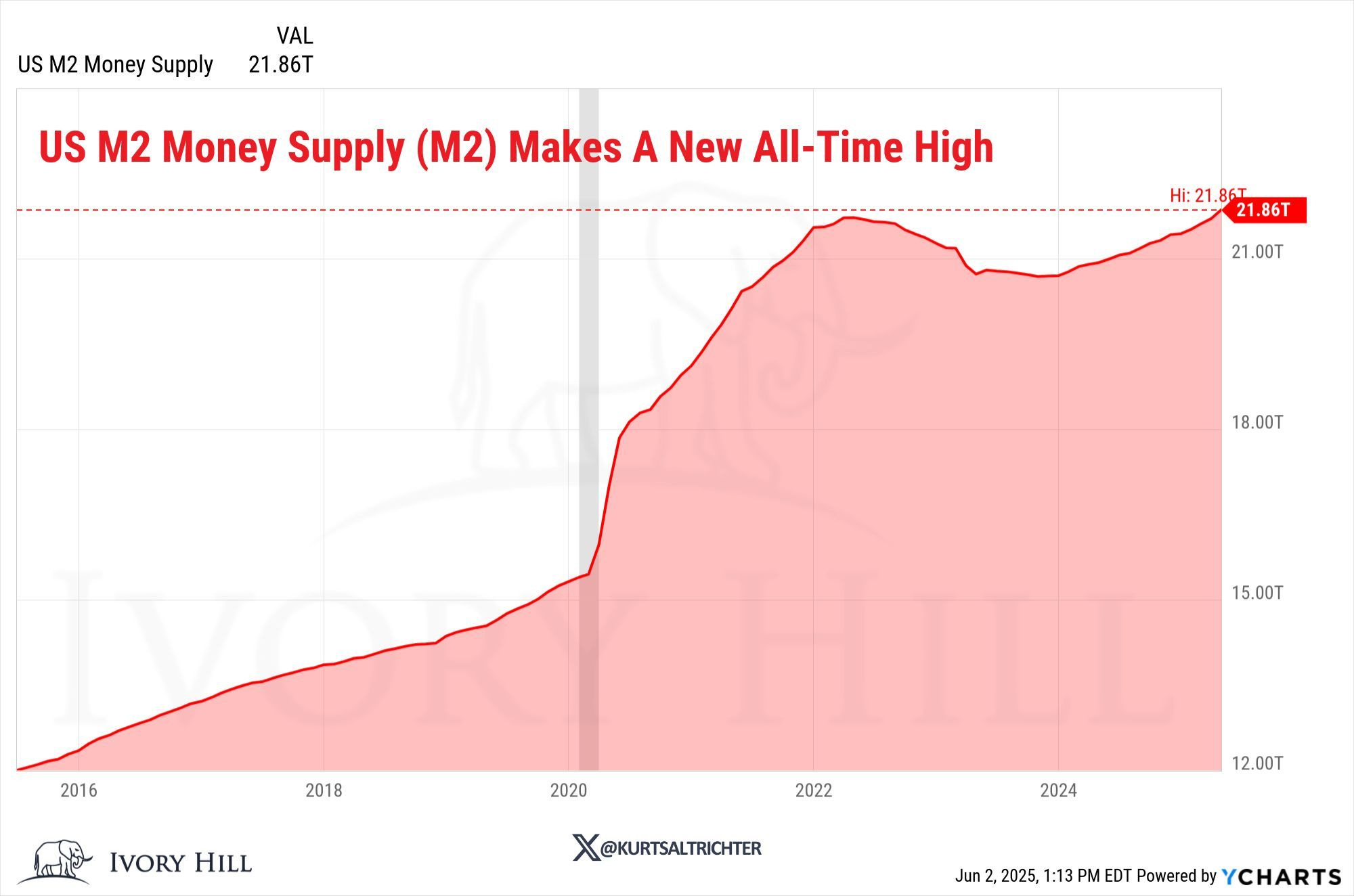

Die Geldpolitik bleibt ausgesprochen restriktiv, mit dem erklärten Ziel, die Liquidität im System zu verringern. Theoretisch sollte sich dieser Kurs in einer deutlichen Kontraktion der Geldmenge – insbesondere der Geldmenge M2 – niederschlagen, um den Inflationsdruck zu verringern und die Erwartungen zu erfüllen.

In der Praxis bleibt diese Kontraktion jedoch weitgehend aus: Der 2022-2023 begonnene Rückgang von M2 scheint sich aufgrund von Ausgleichsmechanismen – insbesondere der Ausweitung privater Bankkredite und einiger technischer Lockerungen an den kurzfristigen Finanzierungsmärkten – stabilisiert oder sogar punktuell umgekehrt zu haben. Mit anderen Worten: Der Wille, die Geldmenge zu verringern, hat sich noch nicht in einer dauerhaften und effektiven Reduktion niedergeschlagen.

Genau dieser ausbleibende Wandel der Rahmenbedingungen – die Diskrepanz zwischen dem restriktiven geldpolitischen Diskurs und den tatsächlichen Liquiditätsströmen – stützt die Finanzmärkte weiterhin künstlich. Solange sich der Rückgang der Geldmenge nicht in vollem Umfang in der Realwirtschaft niederschlägt, verfügen riskante Anlagen weiterhin über eine ausreichende Liquiditätsbasis, um ihr Kursniveau zu halten oder gar weiter zu steigen.

Doch die Lage bleibt riskant: Sollte sich die Kontraktion tatsächlich materialisieren, könnte die langfristige Bremswirkung auf die Wirtschaft äußerst stark sein.

Aus haushaltspolitischer Sicht beschränkt sich der Steuergesetzentwurf auf die Verlängerung bestehender Steuersenkungen, ohne die Wirtschaft wirklich anzukurbeln. Schlimmer noch: Die Ausweitung der Zölle könnte die geringe positive Wirkung des Haushaltsplans wieder zunichtemachen.

Eine starke Belastung stellen vor allem die Staatsschulden dar: Ihre Kosten steigen und zwingen die Regierung, sie zu höheren Zinsen zu refinanzieren. Diese Dynamik, gepaart mit einer allgemeinen Abschwächung der Fundamentaldaten, zeichnet eine längere Phase der Stagnation vor. Die von Hoffnung getragenen Aktienmärkte laufen Gefahr, die künftigen Probleme zu unterschätzen.

Die US-Wirtschaft bewegt sich auf einem schmalen Grat. Trotz einiger Haushaltsanpassungen (Einschränkungen bei der staatlichen Gesundheitsfürsorge, Kürzungen der Subventionen im Bereich Nachhaltigkeit) bleibt das Defizit enorm. Die Stabilisierung des Defizits basiert auf einem angenommenen Wachstum von 2 %. Eine Rezession würde das Loch im Haushalt jedoch sofort auf 7 % des BIP ansteigen lassen. Das ist eine sehr reale Gefahr und die derzeitige Geldpolitik wird in diesem Zusammenhang als zu restriktiv angesehen.

Inflation infolge der neuen Zölle wäre dann lediglich eine Illusion: Nur die ersten Schockwellen sind inflationär, die folgenden führen zu einem Rückgang der Nachfrage, der Einkommen und der Preise.

Bereits für dieses Jahr werden nun mehrere Zinssenkungen prognostiziert, und zwar in einem Tempo, das weit über den derzeitigen Markterwartungen liegt. Darüber hinaus wird ein systemisches Risiko erkennbar: Die Banken vergeben massiv Kredite an Finanzinstitute, die selbst keine Einlagen halten und die ihrerseits ein hohes Exposure gegenüber riskanten und überschuldeten Kreditnehmern haben.

Dieses systemische Risiko zählt zu den wichtigsten Faktoren, die den Goldpreis aktuell stützen. Wie ich kürzlich im monatlichen Marktbericht für die Kunden von Goldbroker.com erwähnte, spielt das gelbe Metall in einem zunehmend instabilen Umfeld, sowohl in währungspolitischer als auch in geopolitischer Hinsicht, weiterhin eine wichtige strategische Rolle.

Das wachsende Interesse Chinas ist der deutlichste Beleg dafür. Im April importierte Peking 127 Tonnen Gold – ein spektakuläres Plus von 73 % in einem einzigen Monat. Dieser Anstieg kommt nicht von ungefähr: Er ist das Ergebnis einer gezielten Lockerung der Importquoten für die großen Geschäftsbanken. Mit anderen Worten: Die chinesischen Behörden erleichtern das Anlegen von Edelmetallbeständen, um das Finanzsystem angesichts der wachsenden Unsicherheit in Bezug auf den US-Dollar und die internationale Währungsordnung zu stärken.

Diese Strategie ist Teil einer breiteren Entwicklung, die von einer anhaltenden physischen Nachfrage und einem wachsenden Misstrauen gegenüber den Derivatemärkten geprägt ist.

Der Silbermarkt sendet ähnliche Signale. In Shanghai sinken die Silberbestände Woche für Woche, während die physischen Entnahmen des Metalls zunehmen. An der COMEX erreichten die physischen Lieferungen Rekordhöhen, was die Rückkehr zu einem vorsichtigen Verhalten bestätigt: Die Anleger verlangen nun nach greifbarem Metall und nicht mehr nach bloßen Papierkontrakten.

Der Silberpreis hat bei 35 $ gerade einen wichtigen Widerstand nach oben durchbrochen. Das ist historisch: Silber beendet damit den seit 2011 andauernden Abwärtstrend!

In diesem Zusammenhang sticht auch ein anderes Metall hervor: Platin. Es wurde lange Zeit vernachlässigt und feiert nun ein starkes Comeback, während sein Kurs in mehreren Zeitskalen entscheidende technische Schwellenwerte überschreitet.

Dieses Erwachen markiert den Beginn eines langfristigen Aufwärtszyklus, der von einer strategischen industriellen Nachfrage – insbesondere im Zusammenhang mit der Energiewende – und einem immer knapper werdenden Angebot angetrieben wird. Insgesamt zeichnet sich eine stille Neuordnung des Edelmetallmarktes ab, der nunmehr von der Logik der Souveränität und des Schutzes vor globalen Systemrisiken dominiert wird.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.