In diesem Juli sind wir von der erhofften Sommerpause weit entfernt. Die Olympischen Spiele sollten eine Ruhezeit mit sich bringen, doch das ist nicht der Fall.

Die Wahlen in Frankreich haben die Lage verändert und die Unsicherheit über die Zukunft des Landes nimmt Tag für Tag zu, ebenso wie die Herausforderungen im Zusammenhang mit der immer problematischer werdenden Schuldenfinanzierung.

Die Differenz zwischen der Schuldenquote Frankreichs und Deutschlands bringt Frankreich innerhalb Europas in eine neue Situation. Das Land könnte die nächste Wirtschaftskrise isolierter erleben als 2008:

Darüber hinaus hat der französische Rechnungshof im Juli die Alarmglocken geläutet:

In seinem Bericht vom Montag warnte der Rechnungshof, dass Frankreich „auf gefährliche Weise anfällig“ für einen neuen wirtschaftlichen Schock sei und drückte seine Sorge über die steigende Staatsverschuldung aus.

Das Haushaltsdefizit Frankreichs erreicht unterdessen 154 Milliarden €, was 5,5 % des letztjährigen BIP entspricht. Es ist damit 0,7 % höher als 2022 und 0,6 % höher als der Finanzminister Bruno Le Maire versprochen hatte.

„Die Staatsschulden, die durch wiederholte Defizite und ihren eigenen Umfang vergrößert werden, belasten die Investitionsfähigkeit des Landes und führen dazu, dass es auf gefährliche Weise anfällig für einen neuen makroökonomischen Schock ist“, warnte der Rechnungshof.

Der Rechnungshof erklärte, dass sich die Staatsfinanzen Frankreichs in einem „besorgniserregendem Zustand“ befinden, und dass Land Maßnahmen ergreifen müsse, um seinen Verpflichtungen hinsichtlich der Schuldenbegrenzung innerhalb der Eurozone nachzukommen.

Zum ersten Mal seit der Finanzkrise von 2008 ist der Zinssatz der 10-jährigen portugiesischen Staatsanleihe unter den Satz der französischen Anleihe gesunken:

Hinsichtlich der Staatsverschuldung ist Frankreich auf dem Wege zum „schlechten Schüler“ Europas zu werden.

Die Märkte scheinen von den konkreten Lösungen, die in Frankreich umgesetzt wurden, um das doppelte Problem von Haushaltsdefizit und Verschuldung anzugehen, nicht überzeugt zu sein. Während des jüngsten Wahlkampfs war oft die Rede von den Staatsausgaben, sowohl im linken als auch im rechten politischen Spektrum, aber die finanzielle Situation des Landes und die in dieser Lage erforderliche Haushaltsdisziplin wurden nicht zur Sprache gebracht. Es ist daher nur logisch, dass die Märkte in diesem Zusammenhang ein klares Signal senden.

Frankreich kann nicht auf einen globalen Wirtschaftsaufschwung hoffen, um seine aktuellen Probleme zu lösen.

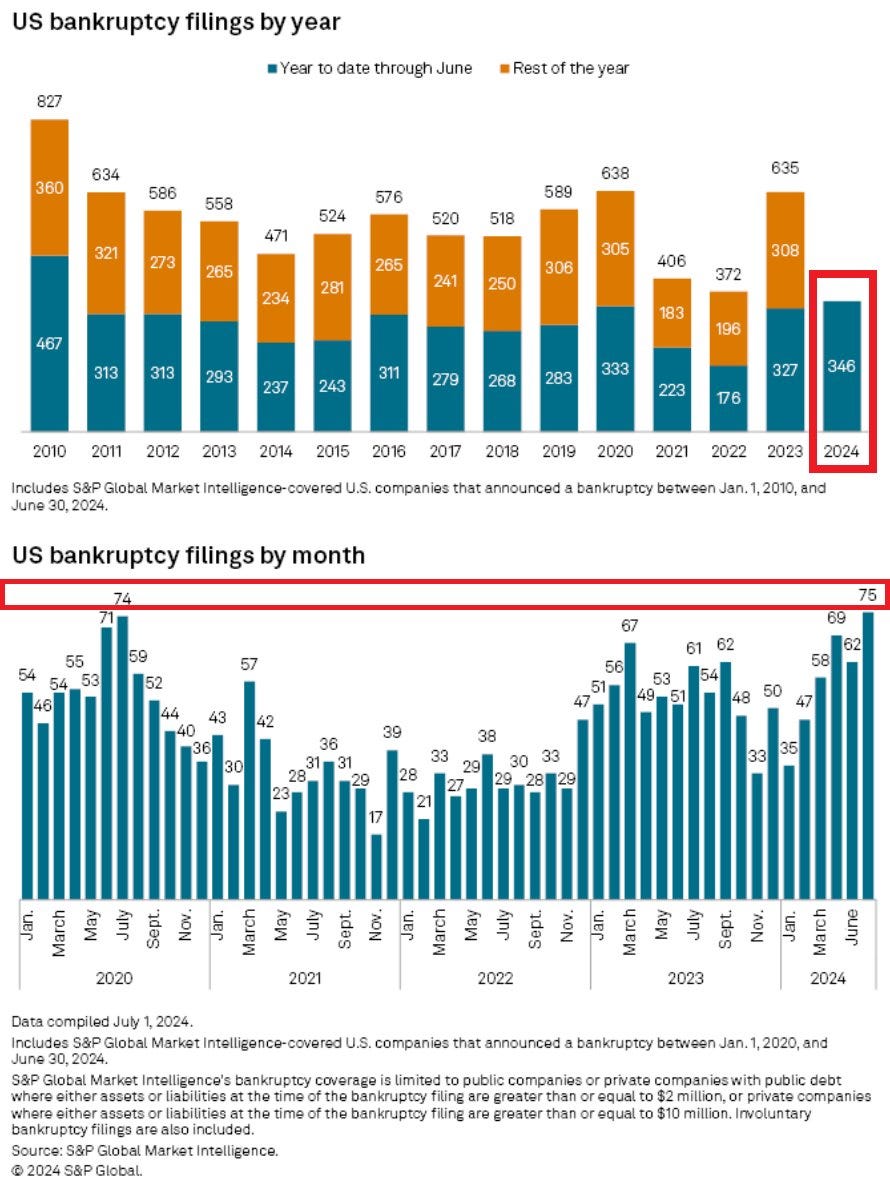

Der amerikanische Wirtschaftsmotor gerät derzeit ebenfalls ins Stocken und der Konjunkturrückgang hat vernichtende Auswirkungen auf die Zahl der Unternehmenspleiten, die ihren höchsten Stand seit der Coronakrise erreicht haben. Müssen wir uns darauf gefasst machen, dass der Abschwung in den Vereinigten Staaten stärker ausfällt, als erwartet?

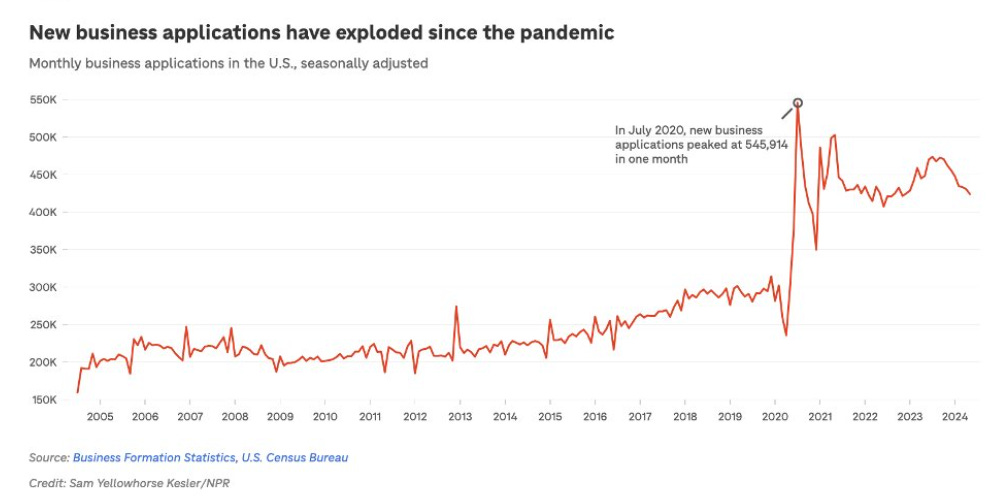

Die Unternehmensneugründungen sind in den USA nach der Gesundheitskrise förmlich explodiert:

Die starke Zunahme der Unternehmensgründungen ist der Umformung der Wirtschaftsaktivität infolge der Inflation und den veränderten Arbeitsbedingungen nach der Gesundheitskrise geschuldet. Sie allein auf eine Verbesserung der Wirtschaftslage zurückzuführen, wie viele Analysten es getan haben, hat zu zahlreichen Interpretationsfehlern dieser Daten geführt. Wenn die Zahl der neu gegründeten Unternehmen nun wieder sinkt, könnte das zu einem weiteren Fehler bezüglich der wahren Natur des wirtschaftlichen Abschwungs in den USA führen. Nach Jahren des exzessiven Optimismus besteht nun die Gefahr, in eine pessimistische Sichtweise abzurutschen: Je mehr der nach der Coronakrise gegründeten Unternehmen nun Insolvenz anmelden, desto stärker wird die Tendenz, ein negatives und rezessives Bild von der US-Wirtschaft zu zeichnen.

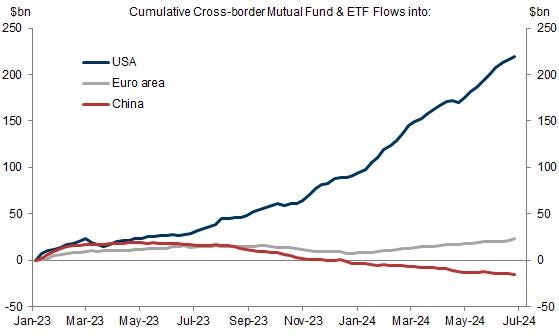

Die ökonomische Lage der Vereinigten Staaten wird aus einem einfachen Grund an allen Märkten akribisch beobachtet: In den letzten Monaten konnten die US-Märkte den Großteil der globalen Kapitalströme anziehen. Die Konzentration auf den amerikanischen Markt hat sich im Laufe der letzten beiden Jahre verstärkt:

Das versuchte Attentat auf Donald Trump und die dadurch ausgelösten Emotionen hatten zur Folge, dass die Märkte einen republikanischen Sieg bei den Präsidentschaftswahlen im November antizipieren. Diese neue Wende, in einem Sommer, der ohnehin schon alles andere als ruhig ist, kommt zu einem Zeitpunkt, an dem die Demokraten in einer beispiellosen Krise stecken. Die Partei von Präsident Joe Biden scheint sich vor den Augen der Öffentlichkeit zu spalten angesichts der immer weniger überzeugenden Auftritte eines Präsidenten, der innerhalb seiner eigenen Partei offen kritisiert wird.

Am Abend des 14. Juli hat Jamie Dimon ein Schreiben an all seine Angestellten geschickt und die folgende Meldung veröffentlicht: „Wir müssen uns alle fest zusammenschließen gegen Taten des Hasses, der Einschüchterung oder der Gewalt, die darauf abzielen unsere Demokratie zu unterhöhlen und uns Schaden zuzufügen.“

Trump plant Jamie Dimon, den CEO von JP Morgan Chase, zum Finanzminister zu ernennen, während Powell seinen Posten als Chef der US-Notenbank Fed behalten soll.

Der Kandidat der Republikaner hat zudem kürzlich eine Senkung der Unternehmenssteuer auf 15 % versprochen.

Der Markt ist der Ansicht, dass eine feste Positionierung der Fed in diesem neuen politischen Kontext nicht zu erwarten ist.

Sollte sich der wirtschaftliche Abschwung verstärken, birgt die Steuersenkung die Gefahr, dass die Staatseinnahmen weiter sinken, was bedeuten würde, dass das US-Haushaltsdefizit nicht in naher Zukunft verringert werden kann.

Wenngleich ihre Wirtschaft robuster ist als die europäische, sind auch die Vereinigten Staaten nicht sicher vor Warnungen, wie sie heute in Frankreich ausgesprochen wurden.

Der Goldpreis profitiert aktuell von der Sorge bezüglich der doppelten Problematik von Staatsverschuldung und Haushaltsdefizit in den USA. Je klarer die Zeichen des Abschwungs werden, desto leichter wird es Gold fallen, vor dem Hintergrund finanzieller Undiszipliniertheit der USA neue Allzeithochs aneinanderzureihen.

Der Goldpreis in Dollar bestätigt seinen Ausbruch nach oben vom April, wobei die Unterstützungslinie bei 2200 $ kürzlich vom 200-tägigen gleitenden Durchschnitt (MA200) bestätigt wurde. In Dollar hat der Goldpreis in den letzten Tagen sogar neue historische Rekorde aufgestellt:

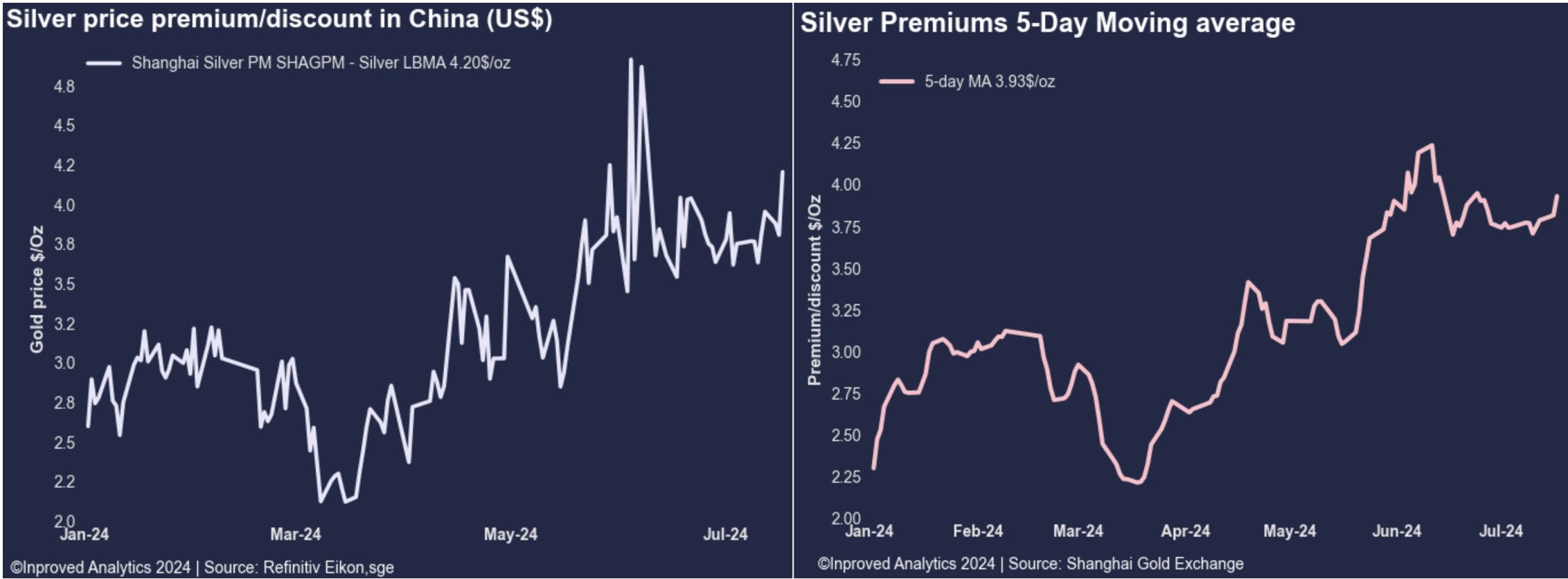

Der Silberpreis zeigt aktuell kurzfristig größeres Aufwärtspotenzial als Gold: Die Preisaufschläge auf Silber bleiben in China stark erhöht:

Die charttechnische Konfiguration des Silberkurses erinnert immer mehr an die explosive Phase von 2011:

Während Gold und Silber bereits charttechnische Kurssprünge proben, beginnt das Interesse der westlichen Investoren für physische Edelmetalle gerade erst zu erwachen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.