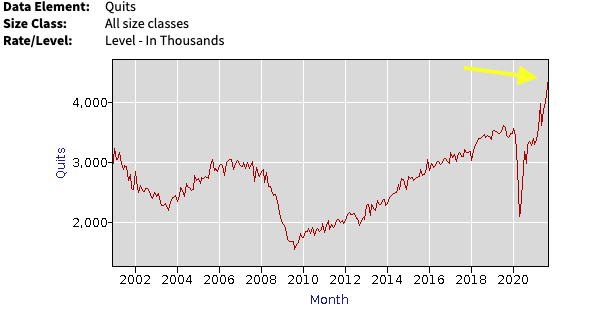

In der letzten Woche haben mehr als 4 Millionen Menschen in den Vereinigten Staaten den Arbeitsmarkt verlassen. Ein Rekord in absoluten Zahlen:

Dies erstaunt die meisten Ökonomen: Wie kann es in Anbetracht der großen Anzahl offener Stellen sein, dass so viele Amerikaner die angebotenen Arbeitsplätze ganz einfach ablehnen?

Der Ökonom Paul Krugman erklärt dies mit einem zu niedrigen Lohnniveau, insbesondere im Transport- und Logistiksektor, wo der reale Wert der Gehälter seit 1995 unverändert geblieben ist:

„Warum fehlt es uns an Lkw-Fahrern und Lagerarbeitern? Es ist wirklich ein großes Rätsel.“

Why do we have a shortage of truck drivers and warehouse workers? It's a deep mystery pic.twitter.com/SoYtAQb8An

— Paul Krugman (@paulkrugman) November 9, 2021

Wenn die Inflation erwacht, führt ein zu geringes Lohnniveau zum Arbeitskräftemangel in den Sektoren, in denen die geringsten Qualifikationen gefordert sind.

Heute sieht sich die gesamte Mittelschicht zu Gunsten der Bessergestellten benachteiligt, denn von den Produktivitätssteigerungen der letzten Jahre haben jene Anlageklassen überdurchschnittlich profitiert, die sich im Besitz derjenigen auf den obersten Sprossen der sozialen Leiter befinden. Das ist eigentlich nichts Neues, aber bemerkenswert ist, dass heute gerade die Inflation die Kluft zwischen den Realeinkommen herauskristallisiert, die sich zwischen der vom Wachstum der letzten 30 Jahre vergessenen Mittelschicht und einer Klasse der Privilegierten auftut. Letztere konnte in dem für finanzielle Assets äußerst günstigen Umfeld des exzessiven Gelddruckens von einer beispiellosen Bereicherung profitieren.

Die Rückkehr der Inflation führt dazu, dass ein immer größerer Teil der US-Bevölkerung plötzlich und überraschend kündigt, weil er die niedrigen Löhne ablehnt und nun ebenfalls vom Höhenflug der Börsen profitieren und eigene Kapitalerträge generieren möchte, statt allein vom zunehmend entwerteten Arbeitslohn abhängig zu sein. Das gilt insbesondere für die junge Generation, die bei den letzten spekulativen Coups an der Börse äußerst aktiv war. In den letzten Monaten wurden durch den Handel mit „Meme Stocks“ im Portfolio der Junior-Trader echte Vermögen gemacht. Der klassische institutionelle Ansatz zur Bewertung der Märkte wird dadurch in Frage gestellt. Auch die geldpolitische Strategie, noch mehr Liquidität in ein Finanzsystem zu injizieren, welches bereits im Geld schwimmt, hatte Folgen für klassische Anlagetheorien. „Die Fed stützt die Märkte“ ist das Credo der Stunde und das Risiko hat sich beträchtlich erhöht. Umsichtige Investmentstrategien sind der Mode gewichen, jeweils den Spekulanten zu folgen, die zuletzt beeindruckende Gewinne erzielt haben, so wie das in der letzten Übertreibungsphase einer Spekulationsblase häufig der Fall ist. Diese Manie, die mehrere Millionen Daytrader betrifft, ist auch ein Grund für die zunehmende Abkehr der jungen Erwerbsfähigen von den schlecht bezahlten Jobs.

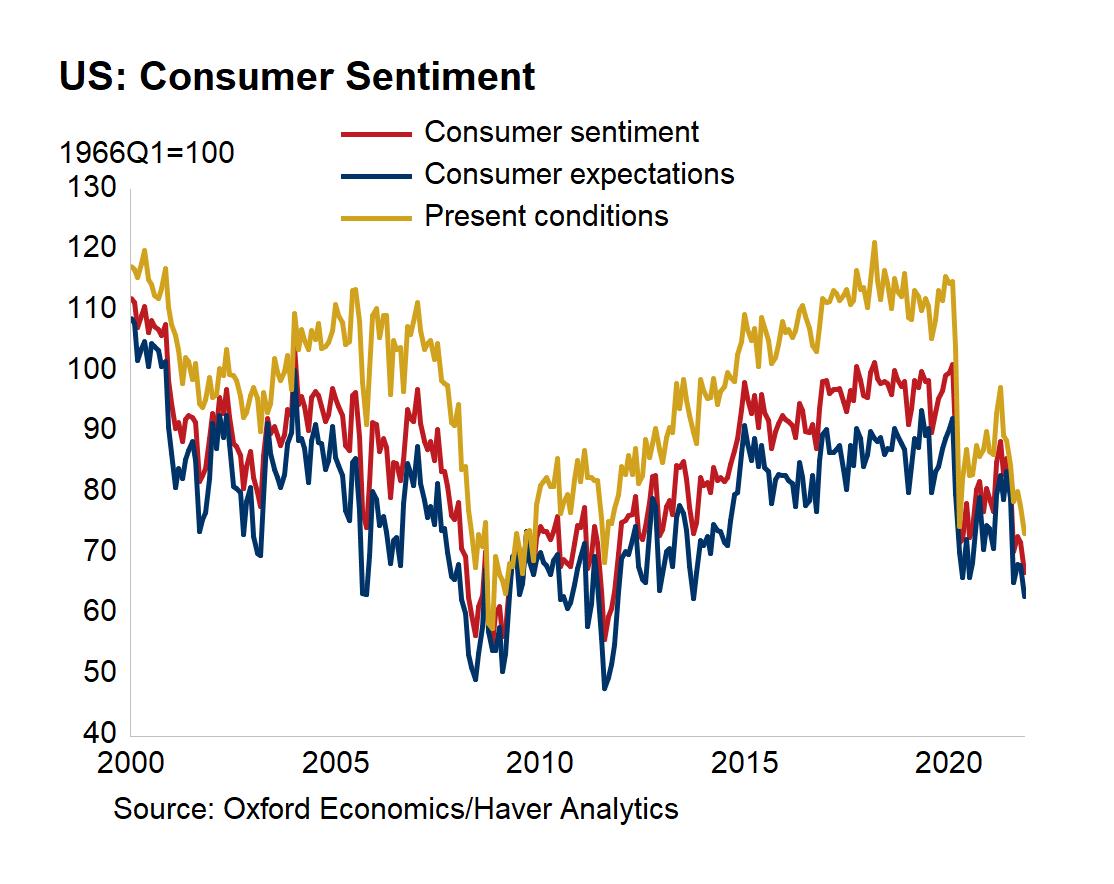

Für diejenigen, die noch in der realen Welt leben, hat die Inflation direkte Folgen, was sich an der Konsumstimmung der US-Haushalte ablesen lässt, die auf den tiefsten Stand seit elf Jahren gesunken ist:

Beim aktuellen Rhythmus der Inflation bedeutet jede jährliche Gehaltserhöhung von weniger als 6 % einen Rückgang der Nettoeinnahmen. Aber wer am unteren Ende der sozialen Leiter kann es sich schon erlauben, Lohnerhöhungen in dieser Größenordnung zu verhandeln?

Fernab solch materieller Erwägungen setzt die US-Notenbank Fed ihrerseits das Gelddrucken mit wahnwitziger Geschwindigkeit fort.

Die Fed hat allein in der letzten Woche 88,2 Mrd. $ monetarisiert und damit ihre Bilanz auf fast 8.663 Mrd. $ anwachsen lassen. Die Notenbank verspricht eine Reduzierung ihrer Anleihekäufe, aber indem sie sich weigert die Zinsen anzuheben und die Bilanz weiter aufbläht, gießt sie Öl ins Feuer der Preiserhöhungen. Immer mehr Geld fragt immer weniger greifbare Güter nach. Wie soll die Inflation da abflauen?

Die Bilanz der Fed entspricht mittlerweile 37,4 % des BIP der USA, verglichen mit 80,5 % für die #EZB und 41 % für die #BoE. pic.twitter.com/OAMveGMiG0

— GoldBroker (Deutschland) (@Goldbroker_DE) November 15, 2021

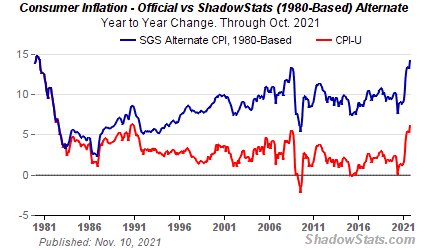

Die offizielle Inflationsrate der Verbraucherpreise in den USA liegt bei +6,2 % gegenüber dem Vorjahr, aber die gefühlte Teuerung ist viel höher. Würde man die gleichen Methoden zur Berechnung des Preisniveaus verwenden wie noch in den 1980-er Jahren, erhielte man heute eine Inflationsrate von fast 15 %:

Wahrscheinlich lassen gerade diese als extrem empfundenen Preissteigerungen die Moral in den US-Haushalten sinken – ein weiterer Faktor, der mit Sicherheit ebenfalls dafür sorgt, dass die Arbeiter sprichwörtlich das Handtuch werfen. Immerhin kostet es mittlerweile mehr zur Arbeit zu fahren als zu Hause zu bleiben!

Die große Kündigungswelle erreicht diejenigen, die von der explodierenden Inflation am meisten betroffen sind. Soziale Spannungen beginnen logischerweise immer dort, wo das Geld seinen Wert am schnellsten verliert.

So wie das oft der Fall ist, wenn eine nationale Währung zusammenbricht, wird die Baisse des kanadischen Dollars von einem beispiellosen Rückgang der Reallöhne begleitet. Das stürzt Cargill, eines der führenden Unternehmen im Lebensmittelsektor, in eine tiefe Krise. Der sich ankündigende Streik wird den Preis für Rindfleisch wahrscheinlich noch weiter nach oben treiben, da Cargill 40 % der Versorgung in Kanada übernimmt.

Angesichts der sich abzeichnenden sozialen Katastrophe infolge des brutalen Wiederaufflammens der Inflation sollten die betroffenen Zentralbanken ihre Gelpolitik dringend straffen. Doch wie wir in diesen Artikeln wiederholt hervorgehoben haben, sind die Notenbanken zu besorgt über die mögliche Reaktion der Anleihemärkte auf eine plötzliche Anpassung der akkommodierenden Geldpolitik.

Die Bekanntgabe der geplanten Reduzierung der Aktiva in der Fed-Bilanz hat die Primärhändler bereits gezwungen 25 % der US-Staatsanleihen über 7 Jahre zu kaufen, die letzte Woche im Auktionsverfahren ausgegeben wurden. Es war die schlechteste Versteigerung seit 2010. Das ist nur logisch: Immer weniger Investoren geben sich mit einer Verzinsung von 2 % zufrieden, wenn die Inflation bei mehr als 6 % liegt. Im Kontext einer geldpolitischen Straffung fordern die Anleger nun bessere Renditen.

Sollte man der Inflation ihren Lauf lassen und zunehmende soziale Verwerfungen riskieren? Oder mit einer zu plötzlichen Straffung ein Beben an den Anleihemärkten riskieren? Wer würde heute mit Mr. Powell tauschen wollen, um diese schwere Entscheidung zu treffen?

Dass der Goldkurs zuletzt wieder an Stärke gewann, deutet auf wachsende Zweifel an der Fähigkeit der Notenbanken hin, sich aus dieser Klemme zu befreien.

Im Chart hat der Goldkurs die Zone von 1835 $ ohne große Zwischenfälle überwunden und den Ausbruch damit bestätigt.

Die Minengesellschaften beginnen unterdessen den S&P 500 outzuperformen.

Charttechnisch befindet sich das Verhältnis GDX/SPX500 in einer Konfiguration, die an Anfang 2016 oder Ende 2018 erinnert und zumindest zu einem Wiederaufschwung des Bergbausektors im Verhältnis zu den allgemeinen Märkten führen sollte.

Die Minenaktien befinden sich noch immer am Anfang einer Erholung von ihren Tiefs, was uns noch ausreichend gute Gelegenheiten bietet die besten Titel zu Schleuderpreisen einzusammeln.

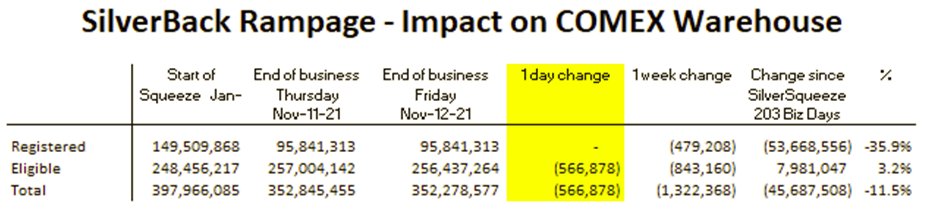

Zum Schluss noch eine kleine Anmerkung zu den Silberbeständen der COMEX, die weiter im gleichen Tempo sinken wie in den letzten Wochen:

Diese Woche bin ich in London auf der ersten nicht nur virtuell stattfindenden europäischen Investmentmesse für den Minensektor seit zwei Jahren. Ich kann es kaum erwarten, das wahre Sentiment in dieser Branche zu „erfühlen“, vor allem bei den Explorationsunternehmen.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.