Offener Brief an die Glasgow Financial Alliance for Net Zero (GFANZ).

Sehr geehrte Damen und Herren,

Zuallererst sei Ihnen versichert, dass die Bürger und Bürgerinnen dieses Planeten der UNO und allen Mitgliedern Ihrer Versammlung dankbar sind für die Entscheidung, alles in Bewegung zu setzen, um den Fortschritt unserer Gesellschaft hin zur grünen Energie voranzutreiben. Ihre Financial Alliance for Net Zero, in der sich die einflussreichsten Finanzgesellschaften der G7 zusammengeschlossen haben, kann in diesem Vorhaben nur Erfolg haben, denn nichts sollte der vereinten Entschlossenheit und der Energie der brillantesten heutigen Entscheidungsträger unter der Führung des Vorsitzenden Mark Carney widerstehen.

Nach der Gründung der Allianz im April 2021 und den ersten Arbeitssitzungen im Frühling und Sommer 2021, mussten Sie gewisse Engpässe zur Kenntnis nehmen, die die Umsetzung Ihrer Ziele äußerst schwierig machen und ihre Implementierung höchstwahrscheinlich verzögern. Nun haben Sie aber eine Planung mit sehr engen Fristen aufgestellt. Unter den aktuellen Marktbedingungen scheinen diese Ziele kaum umsetzbar. Selbst wenn wir einige Faktoren der Gleichung ändern, stehen Sie unter Zeitdruck und es ergibt sich ein kaum komprimierbarer Verzug.

Die Zeit vergeht und wir warten nun seit einigen Monaten darauf, dass Sie diese Ketten sprengen, die Ihr Handeln und Ihre Agenda weiterhin beschränken.

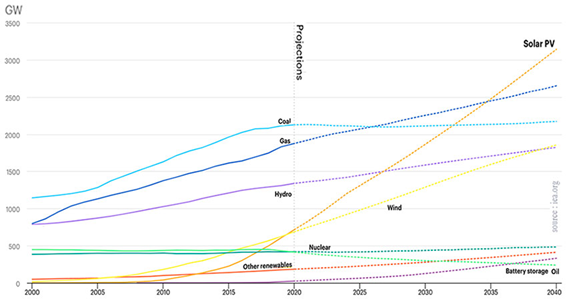

Um die Ziele von Net Zero zu erreichen, soll die Solarenergie bis 2040 weiter ausgebaut werden, so wie das die IEA bereits Ende 2019 vorgesehen hatte:

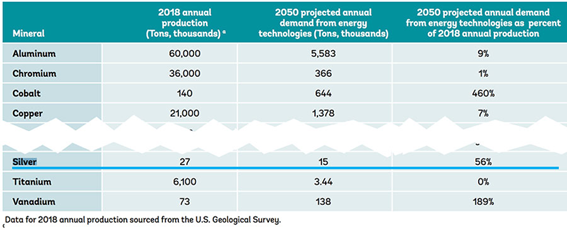

Die industrielle Nachfrage ist 2021 insbesondere für Fotovoltaikanlagen bereits stark gestiegen, und hat die globale Silbernachfrage auf 1029 Mio. Unzen anwachsen lassen. Demgegenüber steht eine Minenproduktion von nur 829 Mio. Unzen. Die Weltbank rechnet mit einer Verdopplung der Silbernachfrage auf 3200 Tonnen im Jahr 2050 allein für Fotovoltaikanlagen, während 2020 insgesamt nur 25.000 Tonnen gefördert wurden (Quelle: USGS). In Abhängigkeit vom gewählten Szenario wird sich der Silberbedarf im Sektor der erneuerbaren Energien auf 15.000 Tonnen erhöhen (Seite 96 und Grafik auf Seite 103 im Bericht „Minerals for Climate Action: The Mineral Intensity of Clean Energy Transition“).

Die Minengesellschaft South32 schätzt, dass zur Deckung dieser neuen Nachfrage in den nächsten 20 Jahren jährlich 30 Mio. Unzen benötigt werden, was bedeutet, dass eine Erhöhung von 55 % oder wahrscheinlich sogar 95 % notwendig ist, um das Ziel einer Begrenzung der Erderwärmung auf 1,5 Grad Celsius zu erreichen (Quelle: stockhead).

Die im Boden lagernden Silberreserven werden von der USGS auf 500.000 Tonnen geschätzt, was 20 Jahren Produktion im aktuellen Rhythmus entspricht – oder weniger, wenn die Förderung beschleunigt wird.

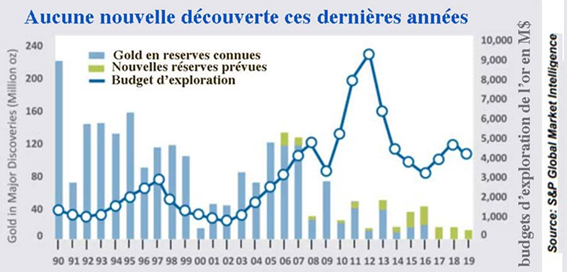

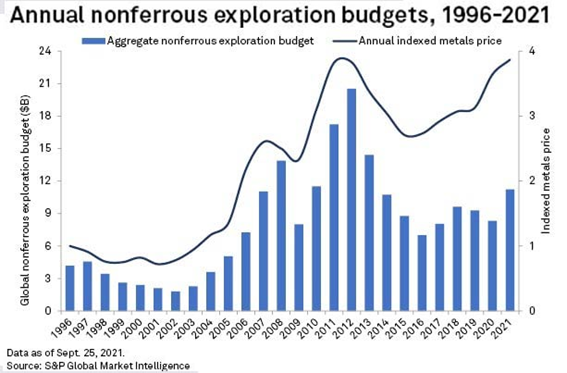

Der Umfang der bekannten Reserven ist nicht unveränderlich. Wenn man sucht, findet man auch neue Vorkommen. Leider können wir die Daten aus dem Goldbergbau mühelos auf Silber übertragen. Die Grafik zeigt, dass die Explorationsbudgets, die mit dem Anstieg der Edelmetallpreise 2010 bis 2011 deutlich erhöht wurden, infolge der Kursrückgänge drastisch gesunken sind. Mit diesen stark beschränkten Mitteln konnte in den letzten Jahren keine größere Entdeckung gemacht werden.

Die folgende Grafik zeigt das allgemeine Budget für geologische Erkundungen von Nichteisenmetallen, d. h. Gold, Silber, Kupfer, Nickel, Platin, Aluminium, Zinn, Blei und Zink. Diese Mittel wurden 2021 kaum erhöht, obwohl die Preise einiger dieser Metalle im letzten Quartal stark gestiegen sind.

Aufgrund des sinkenden Silbergehalts der abgebauten Erze mussten sich viele reine Silberminen breiter aufstellen, da der ausschließliche Abbau von Silber nicht mehr rentabel war. Infolgedessen nimmt der Anteil der globalen Silberproduktion, die aus Kupfer-, Zink-, Blei- oder Zinnminen stammt, stetig zu.

Die neuen Präsidenten, die 2021 in Peru und Chile gewählt wurden, sind dabei, zusätzliche Belastungen für die Bergbauunternehmen zu beschließen, indem sie die bisherige Politik überarbeiten. Die an den Staat zu zahlenden Royalties werden sich stark erhöhen. Ein neues Kupferminenprojekt wurde gestoppt, um der Umweltzerstörung Einhalt zu gebieten. Das entspricht der Logik des Zeitgeistes. Es bedeutet aber lediglich, dass die Förderung der Metalle zunehmend teurer wird, und dass ihre Preise steigen müssen.

Ob Sie BlackRock oder StateStreet heißen, JPM oder Bank of America – wenn es darum geht, Ihre Aktionäre von Investitionen in geologische Erkundungen und Junior-Explorationsunternehmen zu überzeugen, muss sich der Einsatz lohnen. Doch nur wenige Silberminen erzielen derzeit Gewinne, weil der Silberpreis ganz einfach zu niedrig ist. In der Banking Alliance und der Financial Alliance for Net Zero weiß das jeder.

Selbst eine Verzehnfachung des Silberkurses wäre nicht ausreichend, um ihn auf ein normales Niveau zu befördern, angesichts der Geldschöpfung der letzten Jahre und des dadurch bedingten Kaufkraftverlusts der wichtigsten Währungen. Selbst bei einem Preis von 200 $ wären nur wenige Investoren, die Silber horten, um sich vor der Inflation zu schützen, bereit ihr Metall zu verkaufen, um die Produktion von Solaranlagen zu beschleunigen.

Zwischen dem Beginn der geologischen Erkundungsarbeiten oder der Entdeckung neuer Erzadern und dem Beginn der eigentlichen Minenproduktion vergehen 10 bis 20 Jahre. Wenn Sie Ihre Ziele für 2030 und 2040 erreichen wollen, muss der Silberpreis dringend massiv aufgewertet werden.

In Erwartung eines entsprechenden Handelns der Banking Alliance verbleibe ich hochachtungsvoll,

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.