Ab 1. Juli 2025 unterliegen die US-amerikanischen Banken und Finanzinstitute den Vorgaben für die strukturelle Liquiditätsquote (Net Stable Funding Ratio, NSFR) von Basel III.

Für den Goldmarkt, der uns hier interessiert, bedeutet dies, dass physisches, nicht verliehenes oder anderweitig belastetes Gold im Kapital einer Bank als Zeichen der Solidität angesehen wird. Dagegen wird Gold, das hypothekarisch belastet ist oder in Form von Terminkontrakten und Papiergold wie ETFs gehalten wird, als spekulatives Finanzprodukt gewertet, das für die Bank ein Risiko darstellt.

Dieser Stichtag reicht aus, um den Goldrausch zu erklären, der seit Anfang des Jahres in den USA zu beobachten ist. Zwischen Dezember 2024 und März 2025 wurden 25,4 Millionen Unzen (Moz) Gold bzw. 720 Tonnen in die Lagerhäuser der COMEX geliefert. Vor einigen Jahren noch kam die COMEX nur gerade so auf ein jährliches Liefervolumen von etwa 40 Tonnen.

Offiziell führen die Medien den Goldrausch auf eine panische Angst vor Zöllen – Donald Trumps berüchtigten „Tariffs“ – zurück. Diese Erklärung ist jedoch weit von der Realität entfernt. Es ist einfach bequemer, Geschichten über Zölle zu erzählen, als sich mit den Auswirkungen der Basel-III-Regeln auseinanderzusetzen.

Der Vollständigkeit halber kann man die Geschichte bis ins Jahr 1967 zurückverfolgen, als der sogenannte „London Gold Pool“ auseinanderbrach, ein Bündnis von sieben Zentralbanken, das gegründet wurde, um den Wert des Dollars gegenüber Gold zu verteidigen. Den USA gelang es damals nicht mehr, den festen Umtauschkurs von 35 $ je Unze aufrechtzuerhalten, was zu einem Anstieg des Goldpreises – oder vielmehr zu einem Kaufkraftverlust des Dollars – führte. Im August 1971 erklärte Richard Nixon das Ende der Umtauschbarkeit von US-Dollar in Gold, die 1944 im Rahmen des Bretton-Woods-Abkommens von den internationalen Währungsbehörden beschlossen worden war.

In diesem neuen Umfeld, in dem die Währung nicht mehr durch Gold gedeckt war und es leicht zu Inflation kommen kann, gründeten die Notenbanker der G-10-Länder, den „Basler Ausschuss“ unter der Schirmherrschaft der Bank für Internationalen Zahlungsausgleich (BIZ). Ziel dieses Ausschusses ist es, Regeln zur Absicherung des Bankensystems, insbesondere auf internationaler Ebene, festzulegen. Erst im Jahr 1988 werden die ersten „Basler Vereinbarungen“ veröffentlicht. Diese Regelungen wurden 2008 mit Basel II und 2010 erneut mit Basel III verschärft, deren schrittweise Umsetzung bis 2019 erfolgte. Seitdem wurden sie weiter ausdifferenziert, insbesondere durch die NSFR-Regeln und die Bestimmungen zu Gold, so dass manche gar vom „Basel-IV“-Regelwerk sprechen, das in Europa offiziell am 1. Januar 2023 in Kraft trat.

Gleichzeitig darf man nicht vergessen, dass nach dem Zusammenbruch von Lehman Brothers im September 2008 – dem Auslöser für einen systemweiten Crash und den Absturz der globalen Aktienmärkte – das Treffen der G20 im November desselben Jahres in Washington besonders angespannt war. Angesichts des Ernstes der Lage forderten viele Großmächte eine Umgestaltung des internationalen Währungssystems. In einigen Medien wurde das Treffen sogar als „Bretton Woods 2“ bezeichnet. Einige Monate später veröffentlichte China einen Aufruf zur Reform des internationalen Währungssystems, in dem es sein Bedauern darüber zum Ausdruck brachte, dass das 1944 in Bretton Woods vorgeschlagene Bancor-Projekt nie umgesetzt worden war.

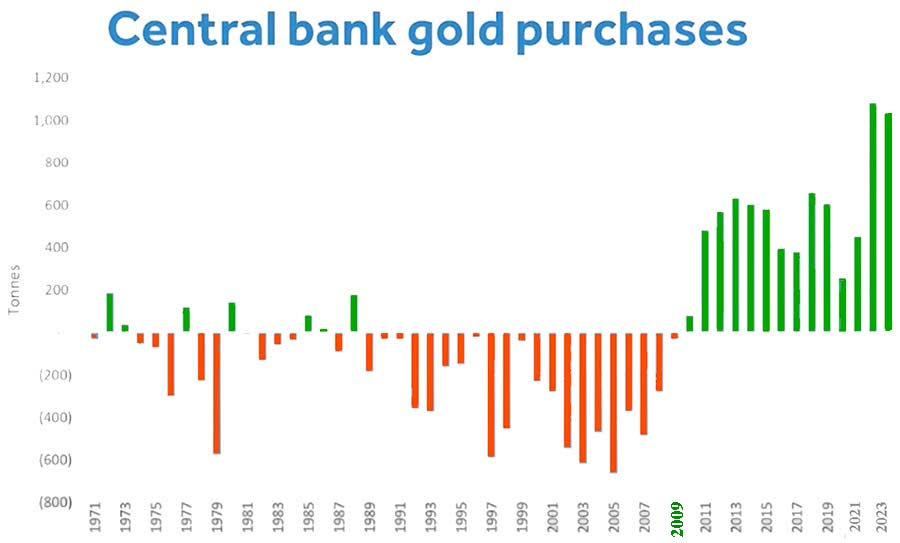

Wie dem auch sei, ab Mitte 2009 stellten die westlichen Zentralbanken den Verkauf ihrer monetären Goldreserven ein und begannen, wieder mehr gelbes Metall anzuhäufen, wie diese Grafik zeigt:

Interessanterweise wurde der Goldpreis 12 Jahre lang entschieden unter der Marke 2.000 $ je Unze gehalten. In dieser Zeit versuchten die Zentralbanken ihre nationalen Goldbestände zurückzugewinnen, die an den Märkten „verliehen“ worden waren. Oft wurde das Gold jedoch auch verkauft, nachdem es zu falschen Zwecken eingesetzt worden war. Die BIZ, die „Zentralbank der Zentralbanken“, hielt selbst viele Gold-Swaps, die sie auflösen wollte.

Dies geschah im November 2022, nur wenige Wochen bevor Gold für alle europäischen Banken offiziell als „Tier-1“-Vermögenswert eingestuft wurde und die NSFR-Regeln von Basel III in Kraft traten, d. h. am 1. Januar 2023.

Der Londoner Goldmarkt und insbesondere die Leiter der Clearinghäuser hatten monatelang darum gekämpft, die Umsetzung dieser äußerst strengen Regeln zu verzögern. Letztlich mussten sich die LBMA und ihre Bullionbanken jedoch den neuen Regelungen beugen. Seitdem ist der Goldpreis in nur 15 Monaten von 2.000 $ auf 3.300 $ gestiegen.

Dieser Aufwärtstrend ist noch lange nicht zu Ende, zumal auf jede Unze echten physischen Goldes etwa 100 Unzen Papiergold kommen.

Der Ansturm auf physisches Gold hat begonnen, wird sich aber im Vorfeld des 1. Juli noch verstärken und danach weitergehen, da es unmöglich sein wird, die Nachfrage zu befriedigen. Es besteht also die Gefahr, dass die Preisentwicklung noch stärker angeheizt wird.

Was wird mit den ETFs geschehen, die nun für die Finanzakteure uninteressant werden?

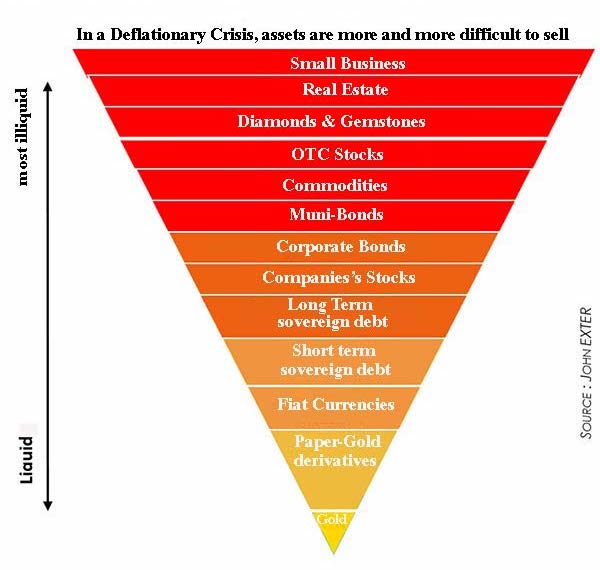

In der vom Ökonomen John Exter entworfenen, umgekehrten Vermögenspyramide sind die Goldderivate nahe der Basis positioniert. Diese Schicht bröckelt jedoch und bedroht damit die Stabilität der darüberliegenden Schicht des Fiatgeldes, das, wie der Name schon sagt, auf Vertrauen basiert.

Angesichts der aktuellen Geopolitik scheint dieses Vertrauen völlig abhandengekommen zu sein. Seit 1944 ist der Dollar die Leitwährung im internationalen Handel, aber dem Anschein nach wurde nichts unversucht gelassen, damit sich die Staaten von ihm abwenden und nach Alternativen suchen. Genau daran arbeiten die BRICS-Staaten seit 2009.

Eine Ebene weiter oben in der Pyramide befinden sich die Staatsschulden. Bereits am Tag nach seiner Amtseinführung versuchte Trump, die Schulden der USA neu zu verhandeln und die derzeitigen Schuldverschreibungen in 100-jährige Anleihen ohne Kuponzahlung umzuwandeln – eine Art hundertjähriger, unverzinster Zahlungsaufschub. Wäre das nicht in Wirklichkeit eine Form von Zahlungsunfähigkeit seitens der USA?

Unterdessen scheint sich im Vereinigten Königreich und in Europa, insbesondere in führenden Ländern wie Deutschland, eine Anleihekrise abzuzeichnen.

Das gesamte System gerät ins Wanken.

Gleichzeitig beendet der neue Gouverneur der Bank von Japan (BoJ) den Yen-Carry-Trade, ein seit 1999 etabliertes System, das es Banken und Hedgefonds ermöglichte, ungezählte Milliarden Dollar (27 Billionen Dollar) zu extrem niedrigen oder sogar negativen Zinsen zu leihen. Das in Yen geliehene Geld wurde in Dollar umgewandelt und in Vermögenswerte investiert, die mehr als den ursprünglichen Zinssatz einbrachten. Ein Teil dieser Gelder wurde an der Wall Street angelegt, wodurch die Spekulationsblasen angeheizt wurden. Im April letzten Jahres beendete die japanische Zentralbank die Negativzinsen und hob den Leitzins anschließend im Juli 2024 und Januar 2025 schrittweise weiter an. Bei jedem neuen Zinsentscheid kam es zu einem massiven Abverkauf an der Wall Street, da die Kreditnehmer ihre Anlagen eilig liquidierten, um ihre Schulden bei der BoJ zu begleichen. Durch den Verkauf von Dollar-basierten Asset zum Kauf von Yen kehrte die japanische Währung ihren Abwärtstrend um und löste Panik unter denjenigen aus, die den Yen-Carry-Trade bis dahin gewinnbringend genutzt hatten.

Wenn die BoJ diese Politik fortsetzt, könnte die riesige Finanzblase platzen und die Welt in eine Deflation stürzen.

Silber

Es ist sehr wahrscheinlich, dass die Unmöglichkeit, die Nachfrage aller Inhaber von Papiergold nach physischem Gold zu befriedigen, zu einer Verlagerung dieser Nachfrage auf Silber führt, wenngleich das weiße Metall nicht als „Tier 1“ eingestuft ist. Da der Silbermarkt deutlich kleiner ist als der Goldmarkt und bereits seit mehreren Jahren mit einer erheblichen Knappheit zu kämpfen hat, dürften wir ab Ende Mai und bis zum Jahresende einen heftigen Anstieg des Silberpreises erleben, der weit über die historischen Allzeithochs von 1980 und 2011 hinausgeht.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.