Der Konflikt im Iran erinnert uns daran, dass tatsächlich eine neue Ära begonnen hat. Das bevorstehende Treffen zwischen China und den Vereinigten Staaten im April scheint mehr denn je die wachsenden geopolitischen Spannungen zu verdeutlichen. Die wiederkehrenden Kriege gehen mit anhaltenden Inflationsrisiken und einer tiefgreifenden Neudefinition des globalen Gleichgewichts einher.

Ist angesichts des Schocks, den der Krieg im Iran ausgelöst hat, mit einer Rückkehr der Inflation zu rechnen? Wie werden die Finanzmärkte und der Goldpreis darauf reagieren? Wird der Dollar seinen Status bewahren können und wie weit könnten die wirtschaftlichen Folgen reichen? Eine Analyse des aktuellen Schocks.

Wird die Inflation wieder zunehmen?

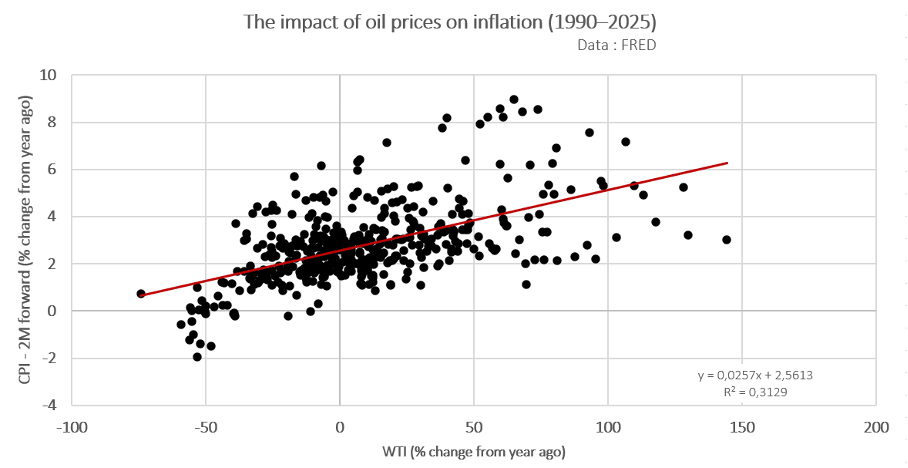

Trotz der technologischen Fortschritte der letzten Jahrzehnte sind unsere Volkswirtschaften nach wie vor stark von fossilen Brennstoffen abhängig. Seit den 1990er Jahren lässt sich beispielsweise beobachten, dass der Einfluss der Ölpreise auf die Inflation etwa zwei Monate nach einem Anstieg des Barrelpreises am stärksten ist.

Eine dauerhafte Erhöhung des Ölpreises von fast 40 % im Jahresvergleich könnte eine Inflationsrate von deutlich über 2 % zur Folge haben, wobei wahrscheinlich zunächst eine Rate zwischen 3 % und 4 % verzeichnet würde. Da die Inflationsrate in den Vereinigten Staaten schon jetzt bei mehr als 2 % liegt, ist das Risiko eines erneuten Anstiegs womöglich größer als im Jahr 2022 (aufgrund der heteroskedastischen und teilweise autokorrelierten Natur der Inflation). Bislang ist in der Seefracht jedoch nur ein begrenzter Preisanstieg zu verzeichnen, der eine rasche Ausbreitung der Inflation verhindert.

Dieses Szenario hängt jedoch entscheidend von der Dauer des aktuellen Konflikts im Nahen Osten ab. Denn ein schneller Anstieg der Ölpreise über einen Zeitraum von vier bis acht Wochen begünstigt in der Regel einen automatischen Anstieg der konjunkturellen Inflation. Umgekehrt würde eine rasche Entspannung des Konflikts einen Großteil des Inflationsrisikos innerhalb von zwei bis drei Monaten neutralisieren.

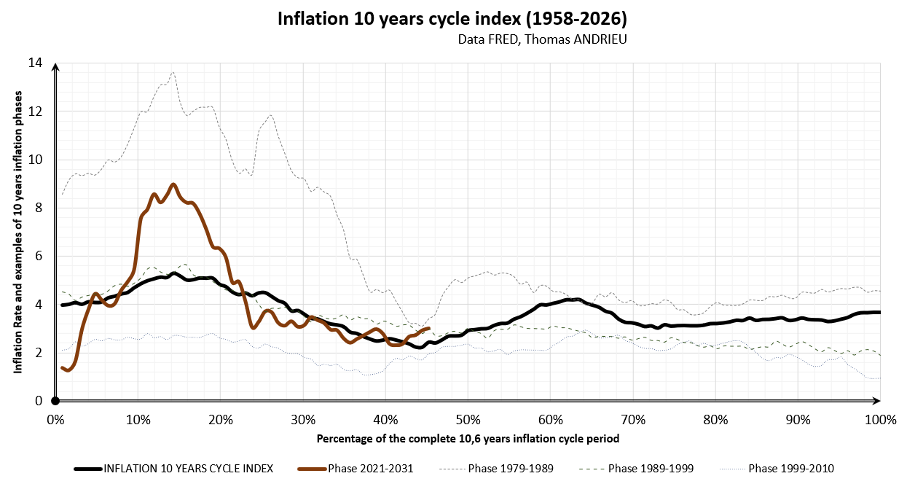

Im weiteren Sinne kann diese Entwicklung als charakteristisches Merkmal des langen Konjunkturzyklus oder Kondratjew-Zyklus angesehen werden. Die Aufschwungphase dieses Zyklus ist in der Regel durch häufigere Konflikte, höhere Inflation, beschleunigte Innovation und zunehmende Kapitalknappheit gekennzeichnet.

Noch auffälliger ist die Symmetrie des jüngsten Inflationsverlaufs mit der Entwicklung in den 1970er Jahren. Bereits 2022 warnten wir vor dem Risiko einer zweiten Inflationsphase ab 2026, die mit dem Verlauf des etwa zehneinhalbjährigen Hauptzyklus der Inflation zusammenhängt.

Obwohl diese zweite Welle oft moderater ausfällt als die erste, kann sie dennoch eine erhebliche Gefahr darstellen, insbesondere in den Haussephasen des langen Konjunkturzyklus. Andererseits könnte eine anhaltend hohe Arbeitslosigkeit in den Vereinigten Staaten und in Europa die Rückkehr der Inflation begrenzen.

Mit welcher Reaktion der Aktienmärkte ist zu rechnen?

Wir haben gezeigt, dass die wirtschaftliche Bedrohung durch den Konflikt im Iran in erster Linie von dessen Dauer abhängt. Der bereits deutliche Anstieg der Ölpreise lässt einen erneuten Inflationsdruck erwarten. Im Falle eines längeren Konflikts (Polymarket rechnet derzeit mit einer möglichen Verlängerung bis April oder Mai) hätte ein Anstieg der Inflation automatische Auswirkungen auf zahlreiche makroökonomische Variablen.

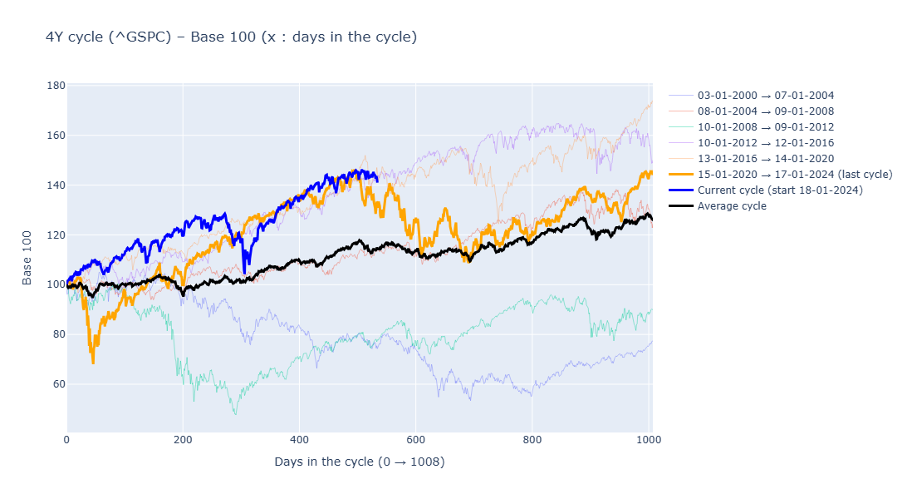

Wir haben in den letzten Wochen bereits auf die Risiken einer Konsolidierung an den Aktienmärkten hingewiesen, insbesondere aufgrund des US-Präsidentschaftszyklus und des Kitchin-Zyklus, der beim Bitcoin zu beobachten ist. Tatsächlich erleben die Aktienindizes im Jahr der Zwischenwahlen in den Vereinigten Staaten häufig eine Phase der Stagnation, wie die nachstehende Grafik zeigt.

Darüber hinaus lässt sich eine gewisse Parallele zum Kitchin-Zyklus ziehen, dessen Dauer bei etwa 3,5 Jahren liegt. In beiden Fällen könnten diese Dynamiken zu einer Phase der Unsicherheit führen, die sich möglicherweise bis zu den Zwischenwahlen erstreckt. Die zu Jahresbeginn beobachtete Sektorrotation sowie der Anstieg der Volatilität scheinen dieses Szenario zu bestätigen.

Datenquelle: yfinance

Vor diesem Hintergrund werden wir die Reaktion der Zentralbanken besonders aufmerksam verfolgen. Falls die Inflation erneut zunimmt, könnten die Leitzinsen länger auf einem hohen Niveau bleiben oder sogar angehoben werden. Eine solche Perspektive könnte eine mehrmonatige Konsolidierungsphase an den Märkten begünstigen. Sollte sich die Inflation hingegen als vorübergehend erweisen und sich der Arbeitsmarkt weiter verschlechtern, ohne dass es zu einer Rezession kommt, könnte die Flaute begrenzt bleiben.

Schließlich beobachten wir eine allmähliche Rückkehr des S&P-500/Gold-Verhältnisses zur Normalität. Im Extremfall wäre es nicht ausgeschlossen, dass der S&P 500 wieder ein Niveau nahe dem Goldpreis erreicht, wie dies bereits in der Vergangenheit zu beobachten war.

Der Goldpreis im Mittelpunkt der Erwartungen

Es herrscht allgemein eine gewisse Verwirrung hinsichtlich der Entwicklung des Goldpreises in Zeiten von Krieg, Inflation und steigenden Zinsen. Tatsächlich lässt sich beobachten, dass Gold tendenziell von einer Schwächung des Dollars oder einer Verschärfung von Konflikten profitiert. Bis zu einem gewissen Grad kann man sich sogar fragen, welche Rolle der Anstieg des Goldpreises bei der Schwächung des Dollars und beim Ausdruck aufkommender geopolitischer Spannungen spielen könnte.

Daher hängt das Verhalten des Goldpreises in erster Linie von mehreren Faktoren ab, je nach betrachtetem Zeithorizont: der Entwicklung der Aktienmärkte auf sehr kurze Sicht, der Entwicklung der Zinssätze auf mittlere Sicht und der Entwicklung der Inflation auf längere Sicht. Wir haben beobachtet, dass der Schock im Zusammenhang mit dem Krieg im Iran bei den meisten Vermögenswerten zu einem allgemeinen Abverkauf geführt hat, einschließlich Gold und Anleihen. Eine neue Phase der Unsicherheit an den Märkten könnte daher mit einer erhöhten Volatilität des Goldpreises einhergehen.

Der Goldpreis reagiert zudem relativ unempfindlich auf die kurzfristige Inflation, obwohl eine negative Korrelation zu den Realzinsen besteht, insbesondere wenn diese sinken. Dieses kurzfristige Phänomen lässt sich dadurch erklären, dass die Inflation zwar zu einem Rückgang der Realzinsen beiträgt, der erwartete Anstieg der Leitzinsen jedoch den Effekt des Inflationsschocks ausgleichen oder sogar überkompensieren kann.

Auch wenn Gold kurzfristig weniger empfindlich auf Inflation zu reagieren scheint, zeigen die Daten, dass sich diese etwa anderthalb Jahre nach dem Einsetzen einer Inflationswelle positiver auf die Performance des gelben Metalls auswirkt. Dieses Phänomen ist besonders deutlich zu beobachten, wenn die Inflationsrate 6 % übertrifft. Im Durchschnitt trägt die Inflation also langfristig zum Anstieg des Goldpreises bei, wenngleich dieser Effekt kurzfristig deutlich weniger ausgeprägt ist.

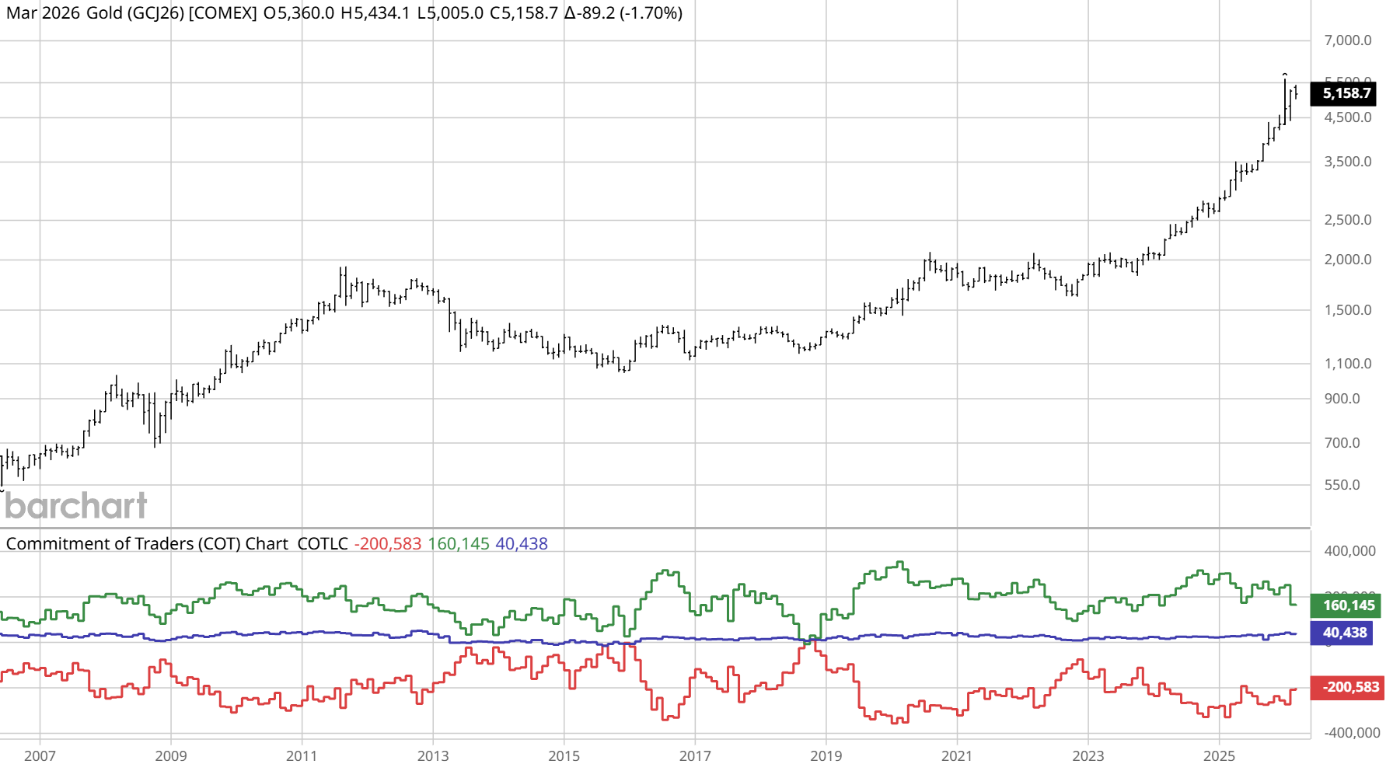

Nach einem erheblichen Anstieg des Goldpreises im Jahr 2025, gefolgt von einer weiteren Haussephase im Februar, stellen wir fest, dass der Krieg im Iran zu Stagnation geführt hat. Diese könnte sich fortsetzen, wenn es zu einem Wiederanstieg der Inflation und einer Stabilisierung oder sogar Erhöhung der Zinssätze kommt.

Wir beobachten zudem eine Abnahme der Handelsaktivität am Goldmarkt, was sich in einer sinkenden Anzahl der offenen Positionen seit Ende Februar niederschlägt.

Die Hypothese einer umfassenden Aufwertung der Rohstoffe

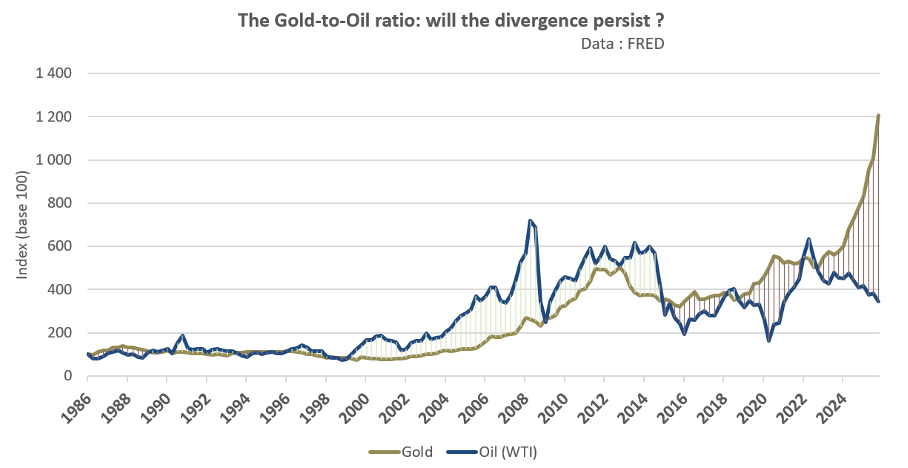

Seit dem Ende des Zweiten Weltkriegs weisen der Gold- und der Ölpreis eine gewisse Konvergenz auf. Das Gold/Rohöl-Verhältnis bewegte sich in der Vergangenheit in einer Spanne zwischen 10 und 30. Im Jahr 2020 und zuletzt im Jahr 2025 stieg dieses Verhältnis jedoch sprunghaft auf fast 75 an. Im weiteren Sinne scheint eine Goldhausse oft einem allgemeineren Anstieg der Rohstoffpreise vorauszugehen.

Daher erscheint die Annahme eines erneuten Anlegerinteresses and den Rohstoffen durchaus plausibel. Seit dem 1. Januar ist der Weizenpreis an der CBOT um mehr als 20 % geklettert, während der Aluminiumpreis etwa 14 % zugelegt hat. Diese deutliche Erholung der Rohstoffkurse deutet darauf hin, dass der Inflationsdruck noch nicht nachgelassen hat.

Sollte die Inflation wieder auf etwa 3 % klettern, könnte die US-Notenbank ihren Leitzins unverändert lassen. Steigt die Rate jedoch noch höher, wären weitere Zinsanhebungen nicht auszuschließen, wenn die Rallye der Rohstoffpreise über mehrere Quartale anhalten sollte. Dies hängt jedoch weitgehend von der Dauer und dem Ausmaß des Konflikts ab.

Kann sich der Dollar als sicherer Hafen behaupten?

Der Krieg im Iran markiert zweifellos eine Rückkehr der Vereinigten Staaten auf die internationale Bühne und trägt dazu bei, einen strategischen Partner Chinas erneut zu isolieren.

Infolge des Konflikts erholte sich der Dollar-Index, ohne jedoch das Niveau von vor einem Jahr zu erreichen. Gleichzeitig scheinen US-Staatsanleihen ihre Rolle als sicherer Hafen nicht voll auszuschöpfen. Die Rendite der 10-jährigen Treasuries stieg in der ersten Woche des Konflikts um fast 20 Basispunkte.

Das Treffen zwischen Donald Trump und seinem chinesischen Amtskollegen Xi Jinping, das vom 31. März bis 2. April in China geplant ist, könnte helfen, die geopolitische Lage zu erhellen. Zudem soll ein vorbereitendes Treffen zwischen dem US-Finanzminister und dem chinesischen Vizepremierminister in Paris stattfinden, was auf besonders wichtige finanzielle Herausforderungen hindeutet.

Seit Beginn des Krieges in der Ukraine beobachten wir tatsächlich eine breitere Diversifizierung weg vom Dollar. Die Zentralbanken halten global betrachtet nun mehr Gold als US-Staatsanleihen in ihren Reserven und das Misstrauen einiger Länder gegenüber dem Dollar schlägt sich in erheblichen Goldkäufen seitens ihrer Notenbanken nieder.

Abgesehen von der Entwicklung der Märkte und der Inflation werden wir das Verhalten der Zentralbanken in den kommenden Quartalen besonders aufmerksam beobachten. Weitere Aufstockungen ihrer Goldreserven könnten eine entscheidende Rolle dabei spielen, den Preis des Edelmetalls auf einem hohen Niveau zu halten.

Vor allem ist zu bedenken, dass das bereits erhöhte Zinsniveau, insbesondere in den Vereinigten Staaten, aber in geringerem Maße auch in Europa, die ohnehin schon beträchtliche Schuldenlast weiter vergrößern könnte. Gleichzeitig war der Bedarf an technologischen, militärischen und finanziellen Ausgaben noch nie so groß wie heute und verdeutlicht eindrucksvoll die Macht der langen Konjunkturzyklen.

Fazit

Die Welt sieht sich erneut mit der Gefahr einer Rückkehr der Inflation konfrontiert. Wie hoch das Risiko ist, hängt in erster Linie von der Dauer des Konflikts im Nahen Osten ab. Eine Verlängerung der Feindseligkeiten um zwei bis drei Monate könnte mehr oder weniger dauerhafte Auswirkungen auf die Preise haben. Darüber hinaus wird die Entwicklung der Seefrachtkosten und der Rohstoffpreise im Allgemeinen einen entscheidenden Faktor für die Stärke und Geschwindigkeit des potenziellen Inflationsschocks darstellen.

Diese Ereignisse weisen bestimmte Merkmale der Haussephase des langen Konjunkturzyklus auf, den Kondratjew vor fast einem Jahrhundert beschrieb. Insbesondere lässt sich die Bedeutung der zeitlichen Dimension der Inflation in ihrem Zusammenhang mit diesen langfristigen Konjunkturzyklen beobachten.

Darüber hinaus findet dieser Konflikt kurz vor den Zwischenwahlen in den Vereinigten Staaten statt, nach einer besonders günstigen Aufschwungphase des Konjunkturzyklus. Sollte er mindestens einige Wochen lang andauern, könnte auch die Volatilität für längere Zeit zurückkehren. Es ist daher nicht auszuschließen, dass bis zum Herbst eine Phase der Unsicherheit an den Märkten einsetzt.

Der Rückgang der offenen Positionen am Goldmarkt Ende Februar zeugt bereits von einem Klima der Vorsicht. Über die Rolle der Inflation und der Zinssätze für die Performance des Goldpreises hinaus wird es besonders interessant sein, die Entwicklung des Dollars sowie die Strategie der Zentralbanken zu beobachten.

Das Ausmaß der weltweiten Verschuldung vor dem Hintergrund des potenziellen Inflationsdrucks und steigender öffentlicher Ausgaben trägt ebenfalls zur Verschärfung der Spannungen bei. Das bevorstehende Treffen zwischen den Vereinigten Staaten und China könnte wichtige Klarheit schaffen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.