Im Kontext der Immobilienblase, einer konjunkturellen Abkühlung und geopolitischer Konflikte hat die Zentralbank Chinas, die Chinesische Volksbank, eine neue Zinssenkung beschlossen. Im Reich der Mitte bricht eine neue Realität an.

Sitz der Chinesischen Volksbank - @asgam

Ein langer Modernisierungsprozess

Nach mehreren Jahrzehnten des Maoismus übernimmt Deng Xiaoping 1978 die Führung des Landes und stößt zahlreiche liberale Reformen an. China schließt sich der großen Globalisierungsbewegung an, die von Ronald Reagan und Margaret Thatcher verkörpert wird. Dank billiger Arbeitskräfte und massiven, kontinuierlichen Investitionen, vor allem im Immobiliensektor, gelingt dem Land ein umfassender Entwicklungssprung, den man heute als „chinesisches Wunder“ betrachtet. Das BIP klettert 30 Jahre lang um mehr als 8 % jährlich und der Lebensstandard von fast 800 Millionen Menschen steigt über die Armutsgrenze. China avanciert zum größten Industrieproduzenten weltweit und zur zweitgrößten Volkswirtschaft nach den USA.

Da diese Wachstumspolitik von der Konjunktur der Weltwirtschaft abhängig ist, trifft die Finanzkrise von 2007-2008 die chinesische Wirtschaft besonders schwer. Um den Abschwung abzumildern, verstärkt die Regierung von Hu Jintao ihre Investitionen, beschließt ein Konjunkturprogramm in Höhe von 580 Milliarden Dollar und wertet die Landeswährung mehrmals ab, um Importe zu verteuern und den Preis der in China hergestellten Produkte zu senken. Diese Maßnahmen kurbeln den Außenhandel wieder an, aber Peking findet nicht zu den Wachstumsquoten vor der Krise zurück, weil die inländische Nachfrage infolge der sinkenden Geburtenrate und einer weiterhin sehr hohen Sparrate nur äußerst langsam steigt. (1)

Das Land begibt sich also auf die Suche nach neuen Wachstumsimpulsen und beschließt seine Wirtschaft zu diversifizieren und eine führende Rolle im Technologiesektor anzustreben. Der Aufstieg von Xi Jinping an die Spitze des Staatsapparats beschleunigt diesen Prozess dank des Projekts der „Neuen Seidenstraße“, mit dem China wirtschaftlich stärker an Europa und Zentralasien gebunden werden soll. Die Initiative vereint 68 Staaten mit mehr als 4 Milliarden Einwohnern, die zusammen fast 40 % der globalen Wirtschaftsleistung erbringen. Abgesehen vom Streben nach der Ausweitung seiner diplomatischen Macht sucht das Land auch neue Handelspartner in einer neuen Etappe der Globalisierung, in der sich Energiefragen zunehmend geopolitisch aufladen und Währungskriege intensivieren.

Parallel dazu fasst China Schritt für Schritt Fuß auf dem in Zukunft bevölkerungsreichsten Kontinent – Afrika – und wird zum größten Kreditgeber der Region.

Diese strategische neokoloniale Politik ermöglicht es dem Reich der Mitte, sich wichtige Rohstoffressourcen zu sichern und umfangreiche Infrastrukturprojekte (sowohl an Land als auch zur See) zu finanzieren, die für sein weiteres Wachstum notwendig sind.

Karte der Routen der Neuen Seidenstraße @The World Today

2015 arbeitet China den Plan „Made in China 2025“ aus, in dessen Rahmen die Transformation von der „Fabrik der Welt“ zur „Produktionsgroßmacht“ gelingen soll. Die Regierung will sich von der Abhängigkeit der Industrie vom Ausland befreien und die Wettbewerbsvorteile des Landes gleichzeitig ausbauen.

Die Idee, Taiwan zu annektieren, passt zu diesem Ziel. Peking will die Halbleiterindustrie erobern und das taiwanesische Unternehmen TSMC unter seine Kontrolle bringen, das mit einem Marktanteil von mehr als 50 % weltweit führend ist. Diese für zahlreiche Branchen unverzichtbaren Vorprodukte – einschließlich der Auto-, Energie-, Medizin-, Militär- und Raumfahrtindustrie – stellen ein nicht zu unterschätzendes strategisches Streitobjekt dar.

Wenngleich die Außenpolitik Xi Jinpings sich an einer langfristigen Perspektive orientiert, die darauf abzielt, die „Wirtschaft von morgen“ zu dominieren, wird das Land aktuell von einer Immobilienblase erschüttert, die den Fortbestand seines Wirtschaftssystems in Frage stellt.

Eine beispiellose Immobilienkrise

Um das Wachstum zu stimulieren und in der Hoffnung, seine Bevölkerung weiter wachsen zu sehen, hat China den Immobiliensektor in den letzten 30 Jahren massiv unterstützt. Zusätzlich zur Erleichterung der Kreditbedingungen und zahlreicher Kapitalkontrollen hat die Intransparenz der chinesischen Börse dazu beigetragen, dass Immobilien als beste Investition für einen chinesischen Haushalt angesehen werden. Die Hypothekenkredite haben infolgedessen in den letzten 15 Jahren um mehr als 15 % jährlich zugenommen und die Preise sind immer weiter gestiegen.

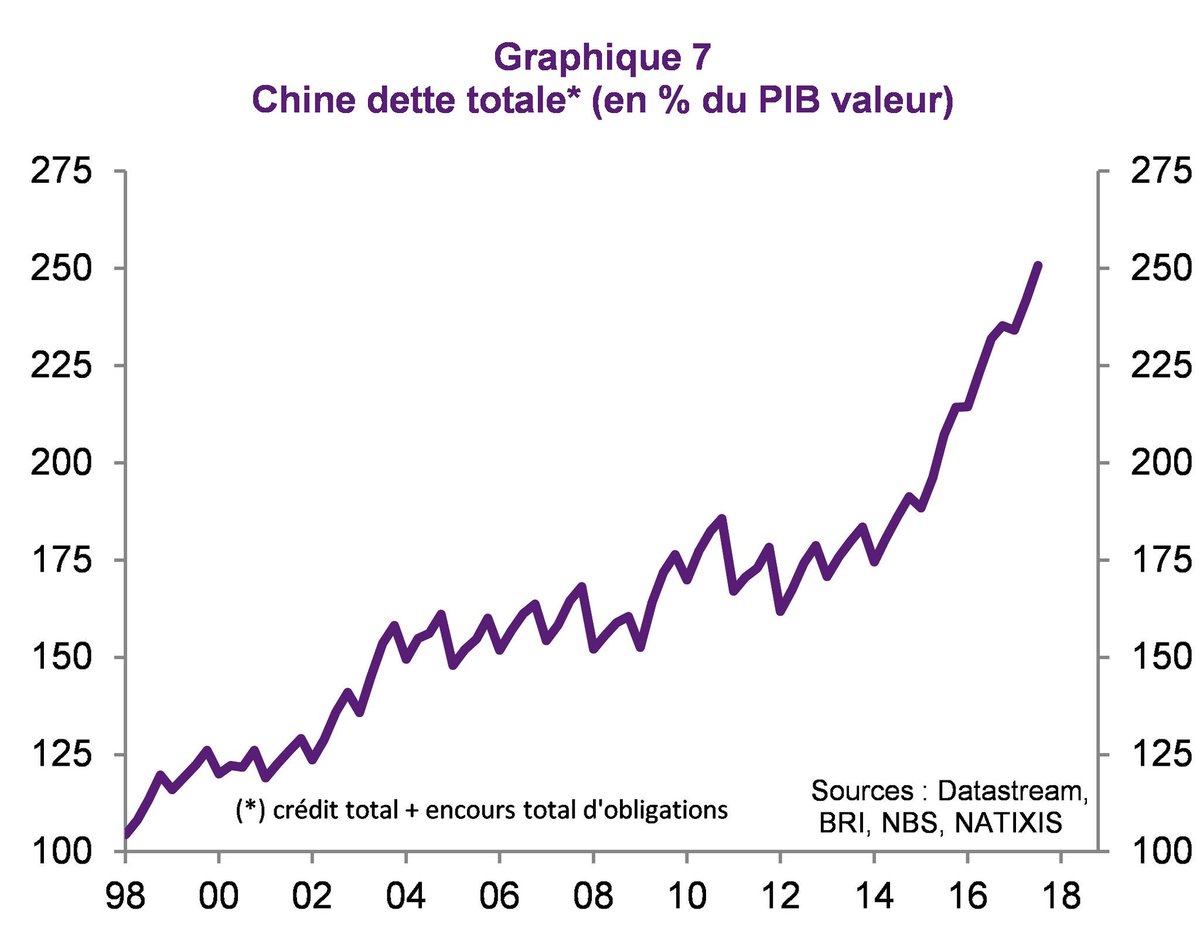

Seit zehn Jahren versucht das Land den Markt zu regulieren. Verschiedene Reformen wurden eingeführt, aber der darauffolgende Wachstumsrückgang hat die Regierung dazu veranlasst, ihre Investitionspolitik in den Immobiliensektor und die Infrastruktur, die zusammen 40 % des BIP des Landes ausmachen (20 % mehr als in Europa oder den USA) zu verlängern und sogar zu verstärken. China ist bewusst geworden, dass ein Schuldenabbau unmöglich ist, wenn das nicht zum Preis des Platzens der Immobilienblase und einer tiefen Rezession geschehen soll. Die Regierung von Xi Jinping hat sich daher für das Gegenteil entschieden: sich noch weiter zu verschulden.

Gesamtverschuldung Chinas (in % des BIP)

Der immer schneller voranschreitende demografische Rückgang und die wirtschaftliche Abkühlung im Zusammenhang mit der Coronakrise haben China nun an die Folgen einer exzessiven privaten Verschuldung erinnert. Die Bevölkerung altert schneller als erwartet und die Geburtenrate ist auf ein historisches Tief gesunken. Aufgrund anhaltender Spekulationen nimmt das Angebot gleichzeitig weiter zu, während die Nachfrage wegbricht.

Die Insolvenzen von Bauträgern häufen sich, da zahlreiche Gesellschaften ihre Immobilien schon im Voraus verkaufen, bevor diese überhaupt fertiggestellt sind. Der mit 300 Milliarden Dollar verschuldete Konzern Evergrande hat im Dezember letzten Jahres Insolvenz angemeldet und noch keinen Plan zur Umstrukturierung seiner Schulden vorgelegt, obwohl dies spätestens bis zum 31. Juli vorgesehen war.

Die Krise hallt auch im Bankensektor wider. Insbesondere die lokalen Banken (die im Gegensatz zu den Großbanken auf Landesebene nicht staatlich kontrolliert werden) haben aufgrund riskanter Kredite und komplexer strukturierter Finanzprodukte mit ernsten Liquiditätsproblemen zu kämpfen. Die Aktien der China Merchants Bank und der Ping An Bank Co, zwei der größten privaten Kreditgeber des Landes, sind seit Jahresbeginn um 32 % bzw. 25 % gesunken.

Zudem haben zahlreiche chinesische Bürger beschlossen, die Rückzahlung ihrer Kredite einzustellen, da der Bau ihrer Immobilie unterbrochen wurde. Diese Streiks gehen einher mit Demonstrationen in mehr als 90 Städten.

Die Verkäufe von Wohneigentum sind rückläufig. Im Juli wurde im Vergleich zum Vorjahresmonat ein Minus von 28,9 % verzeichnet und das Transaktionsvolumen sinkt seit mehreren Monaten. Da zahlreiche Bauprojekte gestoppt wurden, bleiben die Wohnungen leer. Die Zeitung Asia Nikkei berichtet, dass das Land 27 Geisterstädte von der Größe New Yorks errichtet hat, in denen theoretisch mehr als 65 Millionen Menschen leben könnten – das entspricht der Einwohnerzahl ganz Frankreichs.

Thames Town, Provinz Shanghai. Eine von vielen Geisterstätten @overblog

Angesichts dieses Einbruchs hat die Chinesische Volksbank eine neue Zinssenkung beschlossen (die erste fand am 15. August statt), um die Wirtschaft anzukurbeln und die Nachfrage im Immobiliensektor zu stützen. Der Referenzzinssatz für Hypothekenkredite liegt nunmehr bei 4,3 %, ein historischer Tiefstwert. Mit dieser Entscheidung werden weitere Unterstützungsmaßnahmen ergänzt, die darauf abzielen, die kleinen und mittelgroßen Banken zu stärken. Als übergeordnetes Ziel soll die Liquidität erhöht werden, um die Kreditmaschinerie wieder anzukurbeln und die Aktivität des Sektors am Laufen zu halten.

Eine ungewisse Zukunft

Die Krise stellt eine Belastung für die Regierung von Xi Jinping dar. Sie beeinträchtigt das Wachstum, schwächt das Vertrauen der Haushalte entscheidend und unterstreicht verschiedene strukturelle Schwächen im Inneren der chinesischen Wirtschaft.

Wie Japan Ende der 1980-er Jahre wird nun auch das Reich der Mitte von einer Immobilienkrise, dem Rückgang der Geburtenrate, einer stark überhöhten Privatverschuldung, einem Sparüberschuss und einem schwachen inländischen Verbrauch heimgesucht. Zu Beginn der 1990-er Jahre bricht die berühmte japanische Finanzkrise aus und signalisiert den Beginn einer langen Deflationsspirale, unter deren Folgen das Land noch heute leidet. Aus heutiger Perspektive scheint China langsam in dieses Szenario abzugleiten.

Die Investitions- und Schuldenpolitik kann nicht fortgesetzt werden, weil sie heute von der Immobilienkrise eingeholt wird. Weitere Herausforderungen wie der Klimawandel, die Null-Covid-Strategie, die Verschlechterung der chinesisch-amerikanischen Beziehungen und die Abkühlung der Weltwirtschaft verkomplizieren die Situation zusätzlich.

Um dieser Spirale zu entkommen, muss das Land sein Wirtschafsmodell reformieren. Es muss seine Investitionen zurückfahren (viele sind nicht länger produktiv) und seine Unterstützung stärker auf den Verbrauch im Inland richten. Diese Umstellung erfordert eine Reduzierung der Einkommensunterschiede, um das Vertrauen der Haushalte zu erhalten und schließlich zu stärken. Trotz der Entstehung einer Mittelklasse geht die Schere zwischen Arm und Reich derzeit weiter auf. Die wohlhabendsten 1 % besitzen heute 30 % des nationalen Vermögens, während die ärmsten 25 % der Bevölkerung lediglich 1 % besitzen.

Die Regierung kann diese Unterschiede reduzieren und die Nachfrage stützen, indem sie ihr Sozialsystem ausbaut, den Zugang zu Wohnraum für die Ärmsten verbessert, die Löhne erhöht, die Steuerpolitik überarbeitet, die Kreditvergabe stärker zugunsten produktiver Investitionen ausrichtet und bestimmte Sektoren subventioniert.

Diese Transition wird unweigerlich einen Rückgang der Wirtschaftsaktivität zur Folge haben, aber falls der Status Quo fortgeführt wird, wird der Abschwung noch viel stärker ausfallen. Wenn sich China weiterhin auf unrealistische Wachstumsziele versteift und die eigenen Schwächen nicht anerkennt, riskiert das Land in eine lange und schmerzhafte wirtschaftliche Stagnation abzurutschen und vor allem noch lange ein „Schwellenland“ zu bleiben.

1 : Die private Sparrate ist in China seit den 2000-er Jahren aus verschiedenen Gründen stark gestiegen (bevor sie nach 2008 stagnierte): Fragilität des Sozialsystems, prekäre Arbeitsbedingungen, Zunahme der privaten Verschuldung, stetig steigende Wohnkosten, geringes Vertrauen der Haushalte. Die Rate erreicht fast 50 % des PIB, d. h. 25 % mehr als in den meisten großen Wirtschaftsnationen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.