Nachdem wir uns die Folgen der Zinserhöhungen am amerikanischen Immobilienmarkt angeschaut haben, wollen wir heute auf ein anderes, noch wichtigeres Problem eingehen, das die Fed erwartet und über das wir in den kommenden Wochen wahrscheinlich wiederholt sprechen müssen.

Angesichts der steil steigenden Zinsen besteht schlicht und ergreifend die Gefahr, dass die Bedienung ihrer Schulden für die US-Regierung untragbar wird.

Die Daten der Federal Reserve von Sant Louis für das zweite Quartal 2022 zeigen, dass die Zinszahlungen im US-Haushalt schon jetzt höher sind als je zuvor. 600 Milliarden $ sind bereits ein Rekord, aber im dritten Quartal droht dieser Betrag regelrecht zu explodieren. Das für den Schuldendienst veranschlagte Budget könnte den Verteidigungshaushalt übersteigen, zum ersten Mal in der Geschichte…

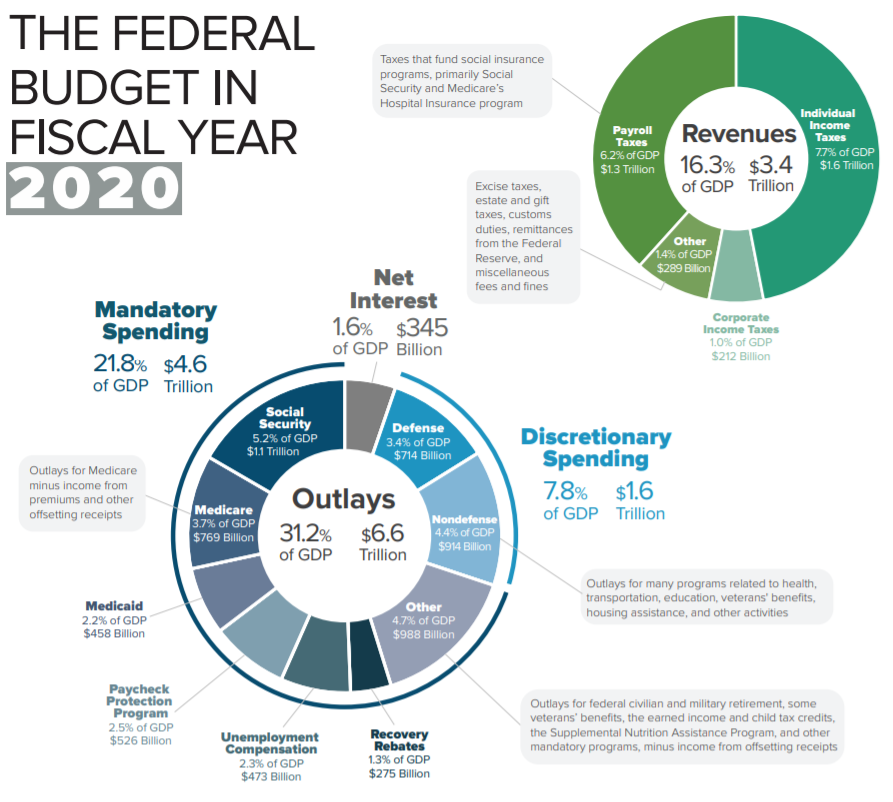

Werfen wir einen genauen Blick auf den US-Haushalt von 2020, bevor die Zinserhöhungen den Posten der Schuldenrückzahlungen zusätzlich aufgebläht haben:

Nur 345 Milliarden $ waren für Zinsausgaben veranschlagt. Diese Summe hat sich bereits fast verdoppelt, ohne dass der jüngste Zinsschritt mit einberechnet ist.

Der amerikanische Staat befindet sich in einer Situation, in der die Einnahmen nicht ausreichen, um die Ausgaben zu finanzieren. Das ist nichts Neues: Das Land verbucht Jahr für Jahr ein Haushaltsdefizit und gibt immer mehr neue Schuldverschreibungen aus, um dieses zu decken. Die Anleihen jedes Unternehmens, das in einer solchen Schuldenspirale gefangen ist (und sich gezwungen sieht, immer höhere Kredite aufzunehmen, um die Rückzahlungen Jahr für Jahr leisten zu können) wären mit Sicherheit schlechter bewertet als die US-Staatsanleihen.

Bislang hat das wiederkehrende Schuldenproblem die Anleihemärkte nicht allzu sehr beunruhigt. Die US-Treasuries wurden als zuverlässigste und vertrauenswürdigste Finanzinstrumente betrachtet. Im Rahmen von Finanzierungsplänen werden sie häufig als Sicherheiten verwendet.

Das Jahr 2022 markiert jedoch einen plötzlichen Wandel. Die US-Staatsanleihen sind nicht mehr der sichere Hafen, den sie noch bei den letzten großen Krisen boten, wie beispielsweise 2008, als die Börsen einbrachen. In diesem Jahr erleben wir sogar eine umgekehrte Entwicklung: Der Crash des Anleihemarktes reißt den Aktienmarkt mit nach unten. Der Rückgang der 20-jährigen US-Staatsanleihe ist der heftigste seit dem Ende des Zweiten Weltkriegs:

Zum ersten Mal kommen Zweifel an der Fähigkeit der USA auf, ihr Haushaltsdefizit durch die Ausgabe neuer Schuldtitel weiter zu vergrößern.

Dieser plötzliche Vertrauensverlust angesichts der fortgesetzten Flucht nach vorne in der Haushaltspolitik betrifft auch Großbritannien. Die Märkte strafen die jüngsten Entscheidungen der neuen Premierministerin ab, die Zweifel daran aufkommen lassen, ob es dem Vereinigten Königreich kurzfristig gelingen kann, einen ausgeglichenen Haushalt aufzustellen. In den letzten Tagen sind die britischen Staatsanleihen mit einer Laufzeit von 10 Jahren heftig eingebrochen. In nur wenigen Tagen hat der Markt die Kursgewinne der letzten 20 Jahre in einem Sektor zunichte gemacht, der bislang als sicher und wenig spekulativ galt!

Der Crash in Großbritannien hat die Bank of England am Mittwoch dazu veranlasst, hastig ein neues Programm zum Kauf von Staatsanleihen anzukündigen, um dem Rückgang am britischen Anleihemarkt Einhalt zu gebieten. Die Schuldenmonetisierung im Vereinigten Königreich, die kurzzeitig ausgesetzt war, geht nun weiter. Es hat nicht lange gedauert, bis die Zentralbank angesichts eines Schuldenfinanzierungsproblems ihres Landes erneut auf geldpolitische Lockerungen zurückgreift. Nun besteht die Gefahr, dass die britische Währung den Preis für die erneute Inbetriebnahme der Druckerpressen zahlt.

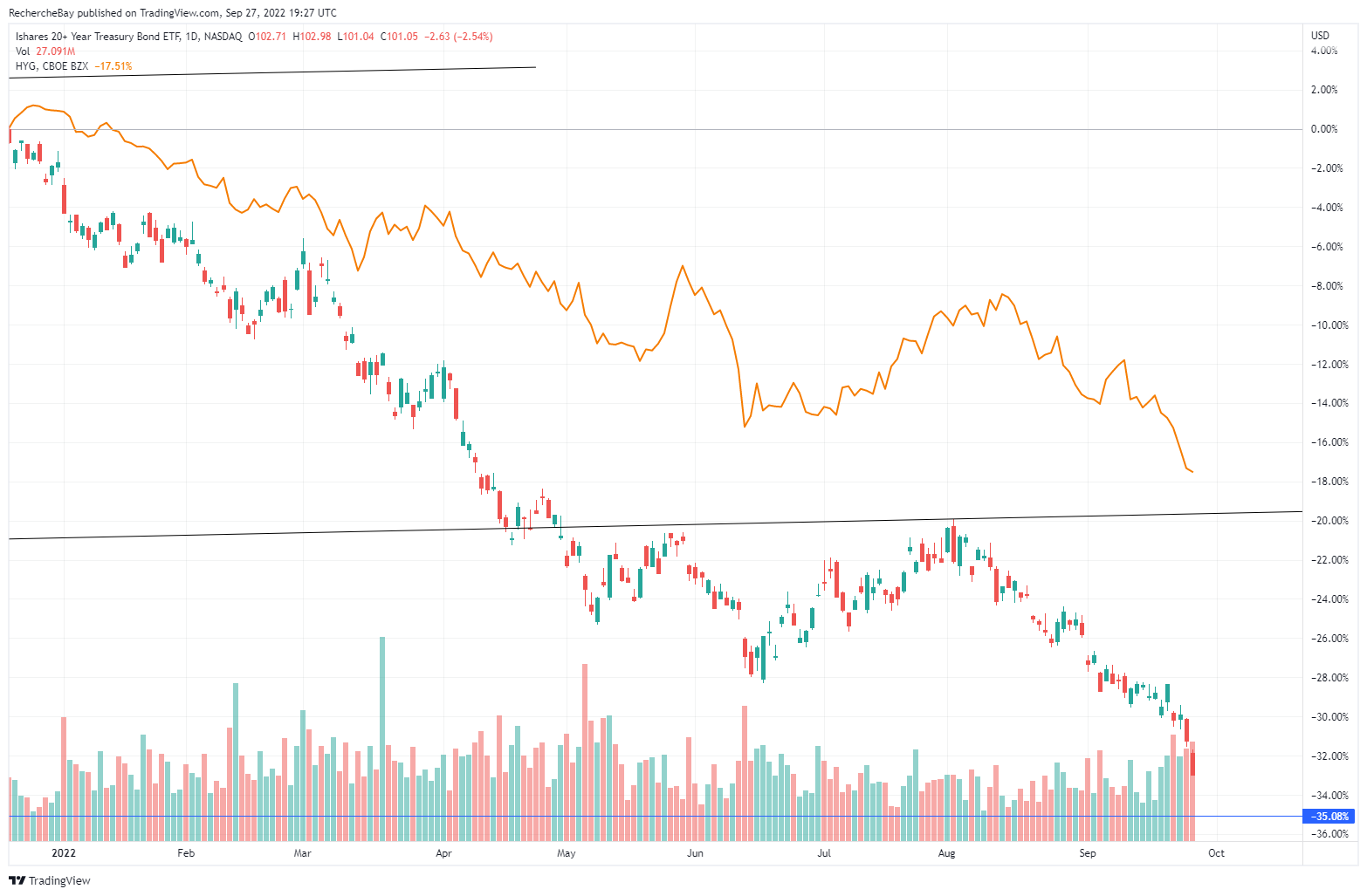

Der Einbruch des Marktes für Staatsanleihen war das tonangebende Ereignis der letzten Tage. Der Abverkauf ist an diesem Markt noch stärker als am Markt für spekulative Schuldverschreibungen. Bei früheren Korrekturen crashte der Markt für Junk-Bonds, während die Staatsanleihen als sicherer Hafen dienten. So war es 2008, aber auch 2020.

Wie wir anhand der folgenden Grafik sehen, die die 20-jährige US-Staatsanleihe und den Junk-Bond-Index HYG gegenüberstellt, gibt es einen entscheidenden Unterschied zwischen dem März 2020 und Juni-September 2022:

Die US-Treasuries zeigen eine schlechtere Performance als andere Anleihekategorien. Das ist eine völlig neue Situation.

Wenn wir die Kursentwicklung über einen kürzeren Zeitraum betrachten, wird deutlich, wie stark das Auseinanderdriften in den letzten Wochen war:

Der beispiellose Einbruch am Markt für Staatsanleihen ist eine Bedrohung für alle Anlagewerte. Die Ausweitung des Crashs auf die Devisenmärkte wird bereits sichtbar: Das britische Pfund erlebt eine ganz neue Dimension von Volatilität, die an das Verhalten der asiatischen Währungen Ende 1997 erinnert.

Der Goldkurs in US-Dollar gibt weiterhin nach, aber nicht so schnell wie die anderen Währungen. Gemessen in anderen Währungen flirtet Gold mit seinen Höchstständen.

Die Tatsache, dass Gold in britischen Pfund weiterhin in der Nähe seiner Rekordhochs notiert, deutet charttechnisch auf eine neue Aufwärtsbewegung in dieser Währung hin:

In Euro hat der Goldpreis die Unterstützungslinie seines Aufwärtstrends getestet. Solange das gelbe Metall oberhalb von 1660 € notiert, bleibt der Trend ungebrochen:

Doch Gold beginnt vor allem im Vergleich zu den Aktienmärkten, eine bessere Performance zu zeigen. Die Stärke des Dollars beeinflusst den S&P 500 stärker als den Goldmarkt. In US-Dollar sinkt der Goldpreis zwar, aber langsamer als der Aktienmarkt. Im Chart des Gold/SPX-Verhältnisses deutet des Kreuzen des MACD kurzfristig auf eine Outperformance des gelben Metalls hin.

Die relative Stabilität des Goldkurses ist umso beachtlicher, wenn man den Höhenflug des Dollars in den letzten Wochen betrachtet. Der Index DXY folgt einer exponentiellen Kurve:

Bei der letzten Krise des Euros 2015 hatte der Dollar beachtliche 25 % zugelegt. Der Goldpreis war daraufhin innerhalb weniger Monate um 25 % gesunken.

Dieses Mal verzeichnet der Dollar seit 2021 bereits ein Plus von 30 %, während der Goldpreis lediglich 12 % nachgegeben hat. Würde sich der Goldkurs ebenso verhalten wie 2015 und seine Korrektur exakt die inverse Entwicklung des Dollars widerspiegeln, müsste Gold heute bei weniger als 1300 $ je Unze notieren!

Die exponentielle Hausse des Dollars, die mit dem Crash am Markt für Staatsanleihen im Zusammenhang steht, stellt eine beispiellose Gefahr für das gesamte Finanzsystem dar.

Dieser Kontext macht den Besitz von physischem Gold außerhalb des Bankensystems als ultimative Absicherung gegen diese Risiken äußerst ratsam.

Die Korrektur des Kurses für „Papiergold“ erlaubt den Kauf dieser Absicherung zu relativ geringen Preisen, auch wenn die Aufgelder für physisches Gold in den letzten Wochen gestiegen sind. Dies beweis einmal mehr, dass sich der physische Markt durchaus vom Markt für Goldderivate unterscheidet.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.