Wie wir letzte Woche gesehen haben, hat der Einbruch der Anleihemärkte Auswirkungen auf den Markt für Staatsanleihen. Die Baisse betrifft auch europäische Produkte, was wiederum Konsequenzen für die Lebensversicherungen hat.

Aktuell stellt sich die Frage, ob die plötzliche Zinserhöhung Folgen für den Immobilienmarkt haben wird. Dieser Artikel widmet sich daher der Lage am amerikanischen Markt für Wohnimmobilien.

Der brutale Anstieg der Hypothekenzinsen hat den Zugang zu Krediten für Erstkäufer in den USA stark beeinträchtigt. Innerhalb weniger Monate sind die Zinssätze für einen Kredit über 30 Jahre von 2 % auf 7 % gestiegen und die Entscheidung, die Zinsen in dieser Woche erneut anzuheben, könnte den Satz im Immobiliensektor schon sehr bald auf über 8 % katapultieren.

Die aktuellen Zinserhöhungen schreiten viel schneller voran als die von 2007.

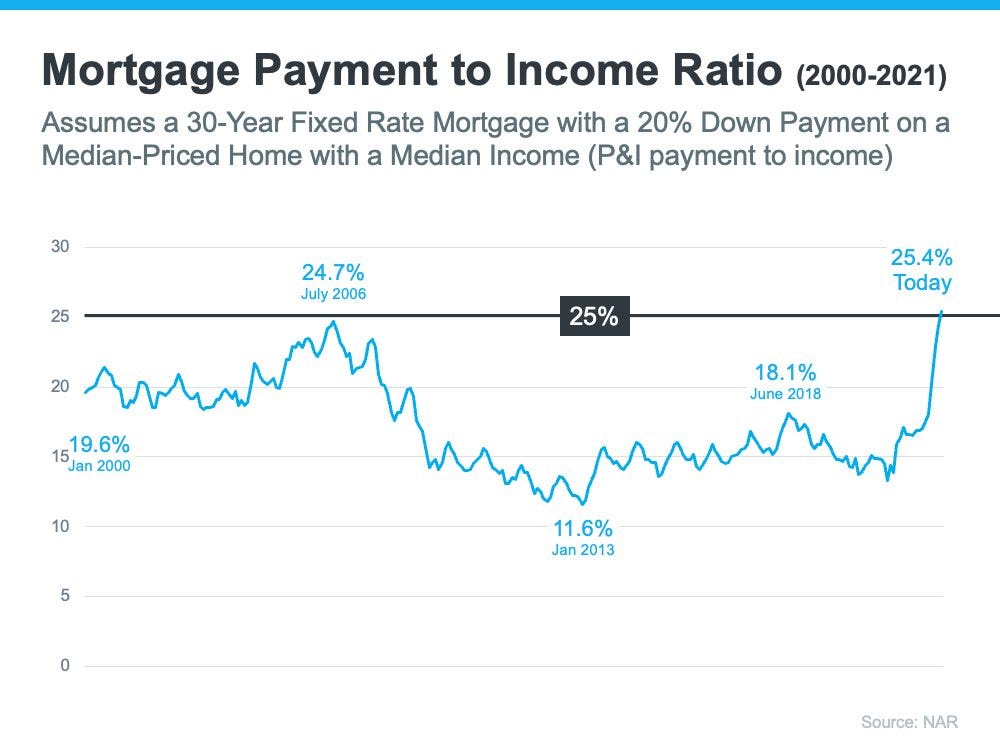

Für Erstkäufer ist das Verhältnis zwischen Einkommen und der monatlichen Rate ihres Immobilienkredits bereits auf dem gleichen Niveau angelangt wie bei der vorherigen Immobilienkrise:

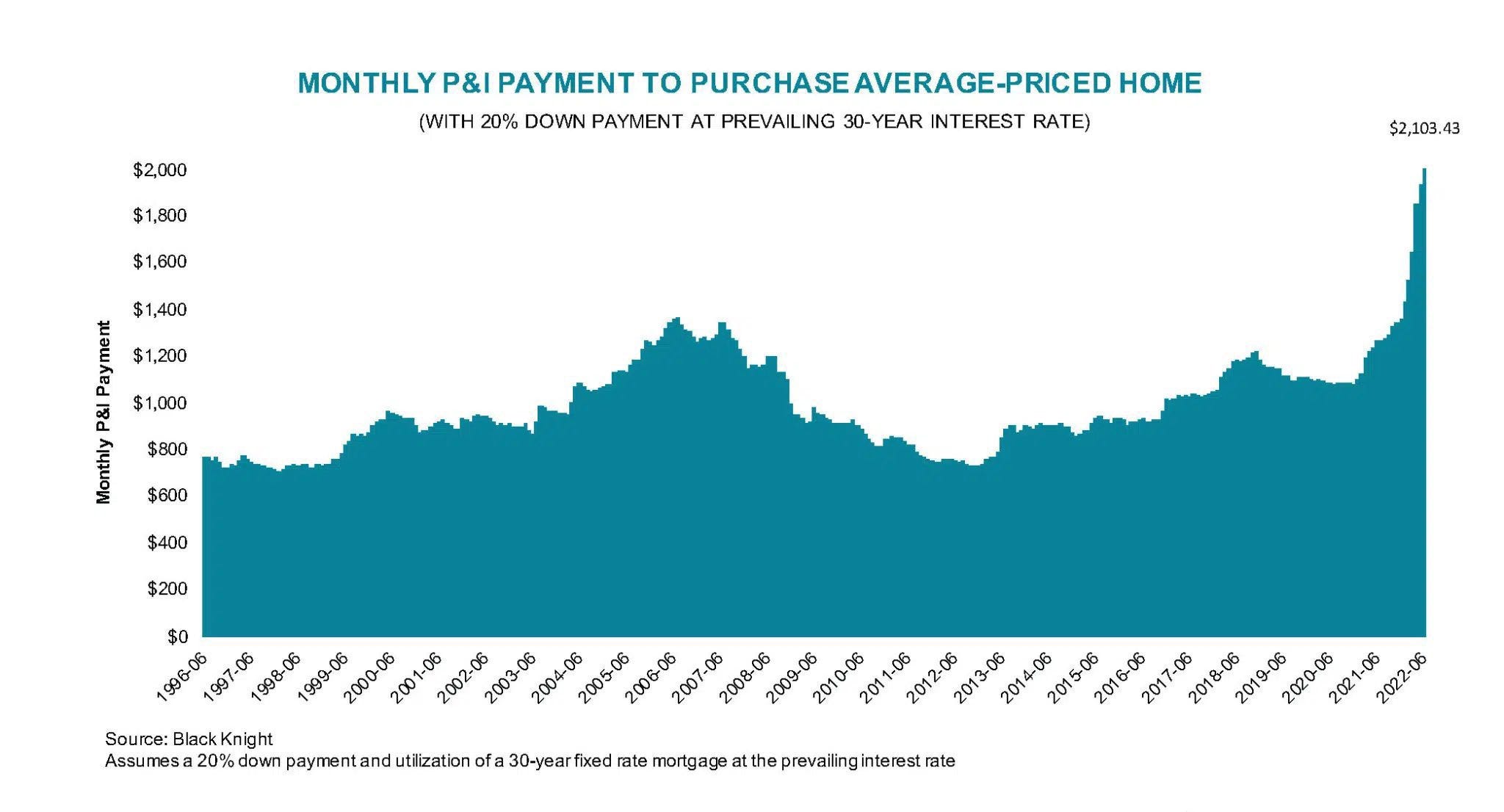

Bei einer Anzahlung von 20 % hat sich die Monatsrate eines Kredit mit 30-jähriger Laufzeit in vielen Regionen der USA bereits verdoppelt, und das innerhalb nur weniger Monate:

Um ein Haus in Austin, Texas, zu kaufen, müssen beispielsweise mehr als 3000 $ monatlich aufgewendet werden (wovon 2500 $ bei der ersten Rate nur die Zinsen decken), während 2020 bei gleicher Anzahlung und Kreditlaufzeit lediglich 1100 $ notwendig waren (die Zinskosten lagen damals nur bei 600 $).

Die plötzliche Zinserhöhung hat spektakuläre Auswirkungen auf den Immobilienpreis den ein Haushalt sich leisten kann. Eine Familie, die vor einem Jahr noch ein Haus im Wert von 450.000 $ kaufen konnte, kann sich heute kein Haus mehr leisten, das mehr als 300.000 $ kostet!

Die Folgen für das Transaktionsvolumen am Immobilienmarkt sind folglich ebenfalls spektakulär.

Wie an allen Märkten mit großem Hebeleffekt werden auch die Immobilienpreise vom verfügbaren Kreditvolumen des nächsten Käufers bestimmt. Es ist nur logisch, dass die potenziellen Käufer rar werden, wenn sich deren Kapazität zur Kreditaufnahme verringert.

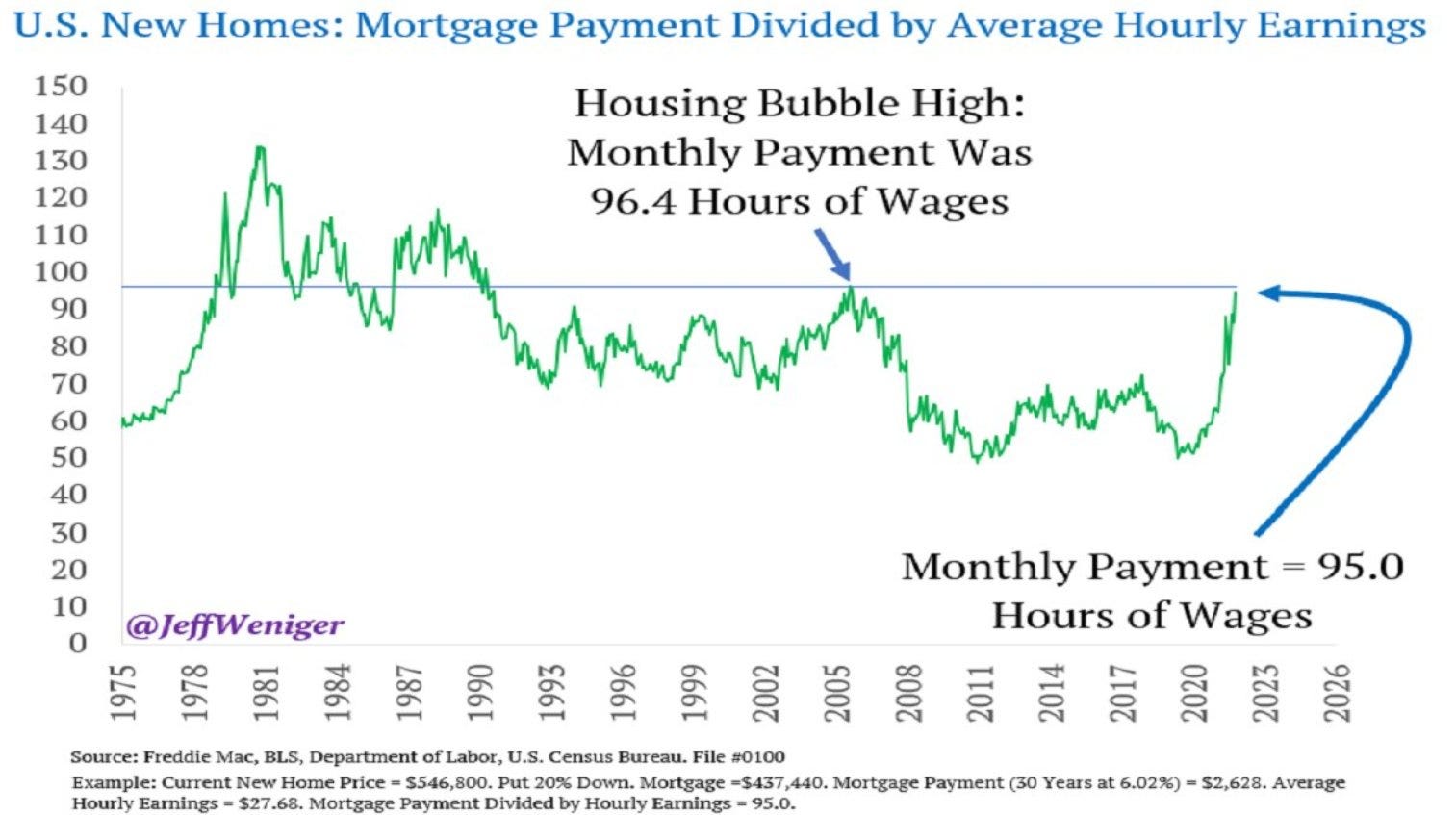

Der Analyst Jeff Weninger hat sogar berechnet, dass verglichen mit 2020 doppelt so viele Arbeitsstunden notwendig sind, um einen durchschnittlichen, neuen Immobilienkredit zurückzuzahlen.

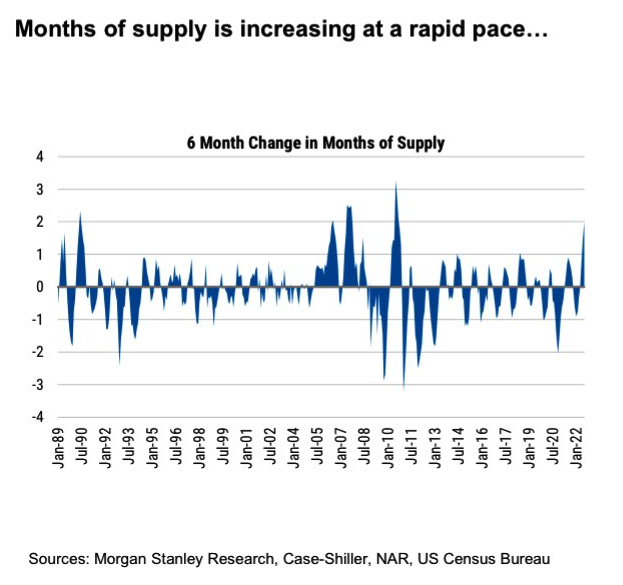

Unter diesen Bedingungen nimmt auch die Zahl annullierter Kaufzusagen rasant zu. Die nicht verkauften Immobilienbestände erhöhen sich auf beunruhigende Weise.

Die Kreditnachfrage ist im Immobiliensektor gegenüber dem Vorjahr um 64 % gesunken und der Refinanzierungsindex des Hypothekenmarktes ist um spektakuläre 83,3 % eingebrochen. Diese Zahlen passen zum historischen Tempo der aktuellen Zinserhöhungen.

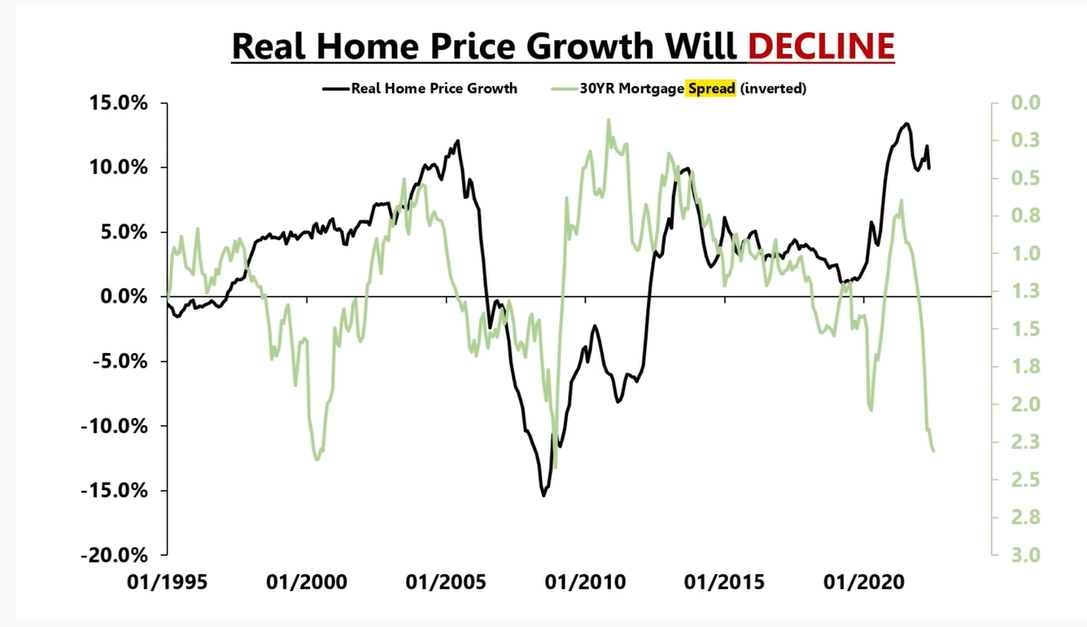

Mit ihren brutalen Zinsschritten hat die Fed die Transaktionen am US-Immobilienmarkt plötzlich zum Erliegen gebracht. Doch kann man an diesem Punkt schon von einem Preiseinbruch sprechen? Bislang schlägt sich der Rückgang des Transaktionsvolumens noch nicht auf das Preisniveau nieder. Doch wenn wir einen Blick auf die vorherige Immobilienkrise werfen, stellen wir fest, dass die Preise erst einige Monate nach den Zinssteigerungen gesunken sind:

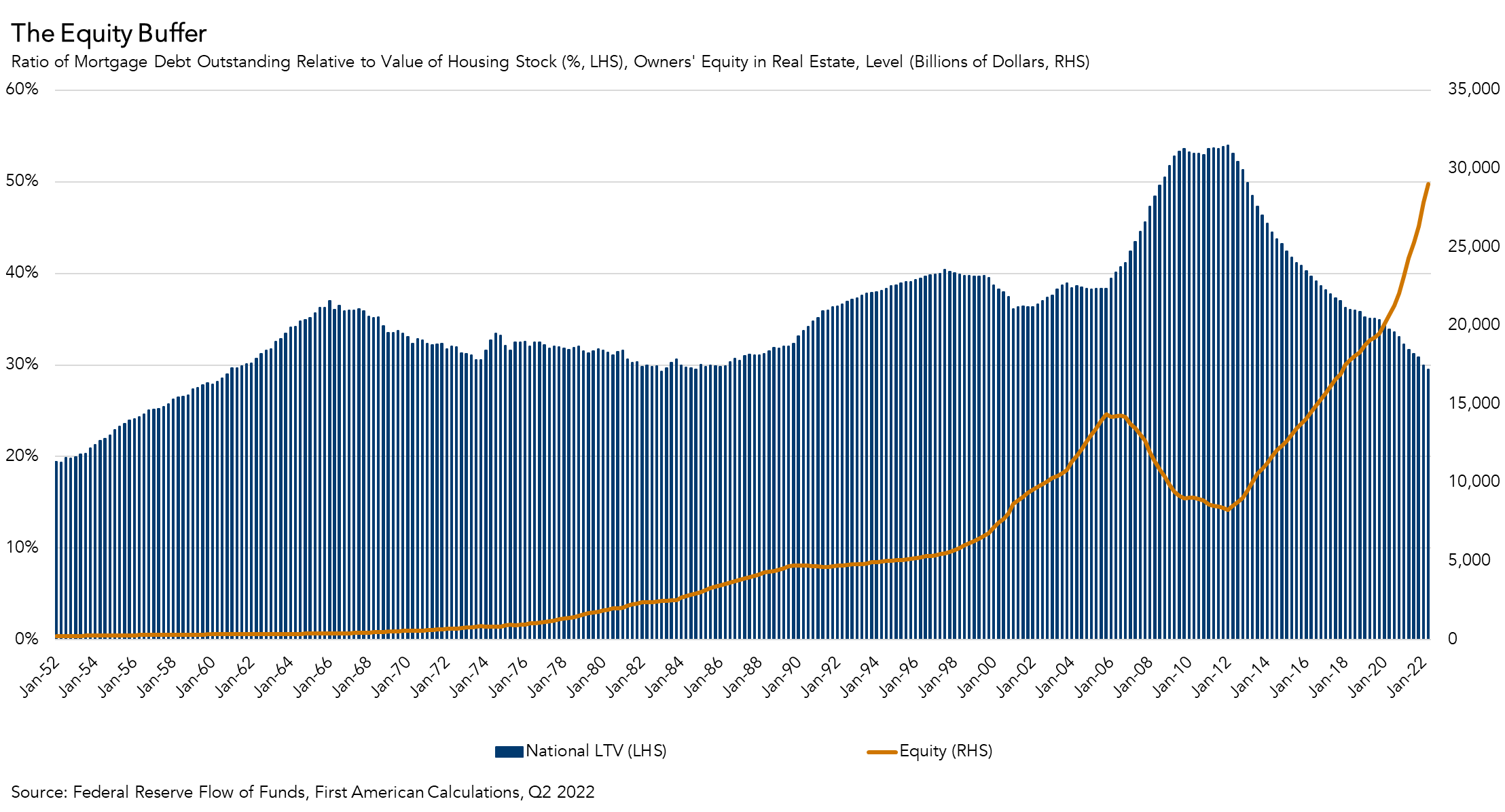

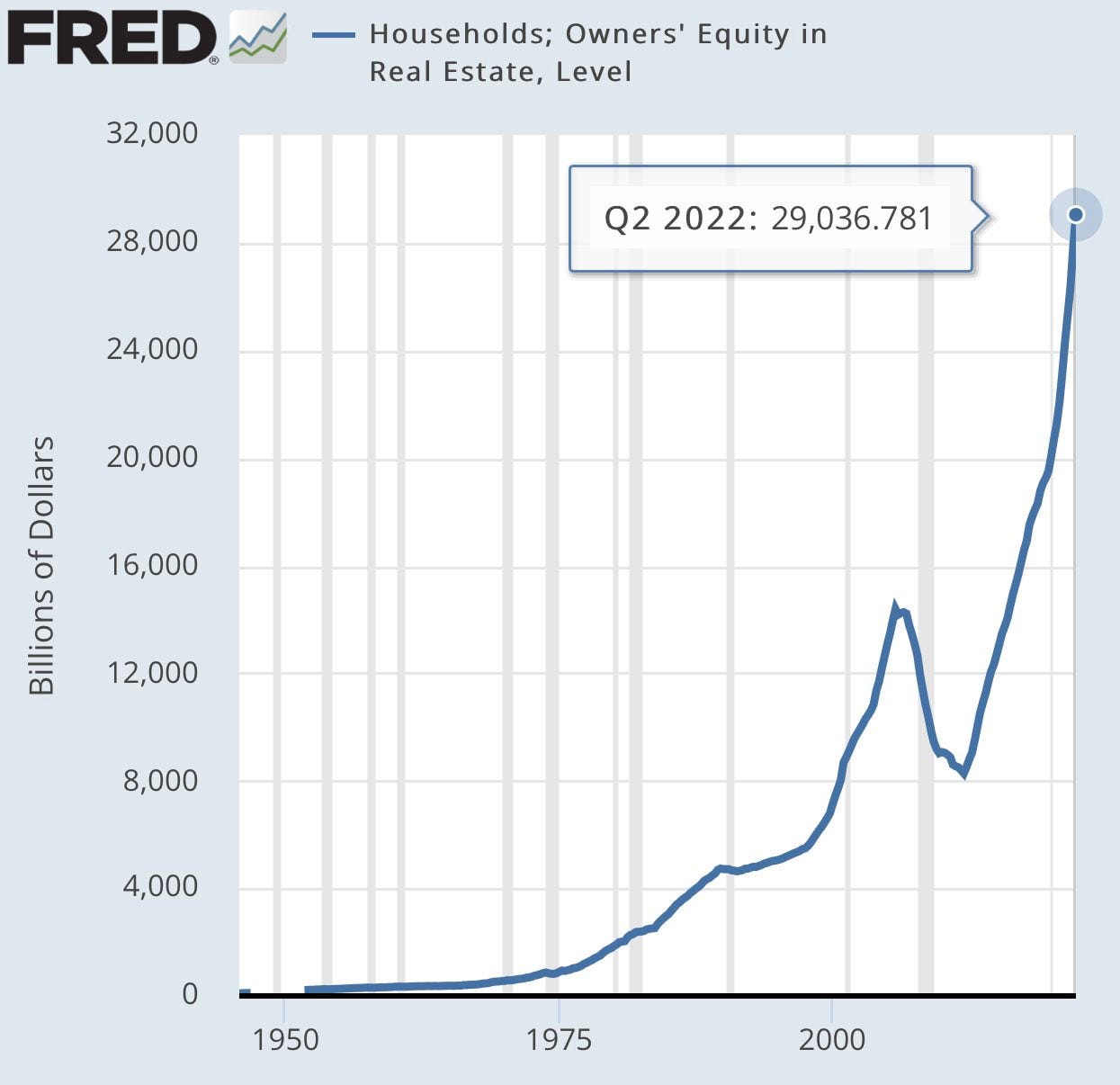

Nichtsdestotrotz haben wir heute nicht die gleichen Hintergrundbedingungen wie 2007. Die als subprimes bekannten toxischen Kredite waren der Hauptauslöser der letzten Immobilienkrise. Mit der aktuellen Situation ist das nicht vergleichbar: Die Käufer sind heute weniger anfällig als 2007, die Kredite weniger faul und selbst, wenn das Transaktionsvolumen sinkt, deutet nichts darauf hin, dass die Haushalte gezwungen sein werden, kurzfristig zu verkaufen. Die US-Haushalte besitzen Immobilien im Wert von 41 Billionen $, davon 12 Billionen auf Kredit und 29 Billionen in Form von Eigenkapital. Im zweiten Quartal 2022 war die Beleihungsquote (LTV, Loan to value) mit 29,5 % so niedrig wie bereits seit 1983 nicht mehr:

Die amerikanischen Eigentümer verfügten im zweiten Quartal 2022 im Schnitt über 320.000 $ (inflationsbereinigt) an Eigenkapital in ihren Immobilien – ein Rekord.

Selbst wenn sie jetzt Schlange stehen, um ihre Immobilien zu Höchstpreisen zu verkaufen, haben sie nicht das Messer auf der Brust wie 2007. Auch der Nettowert ihres Eigenheims bietet ihnen einen Schutz, denn dieser ist viel höher als bei der letzten Immobilienkrise.

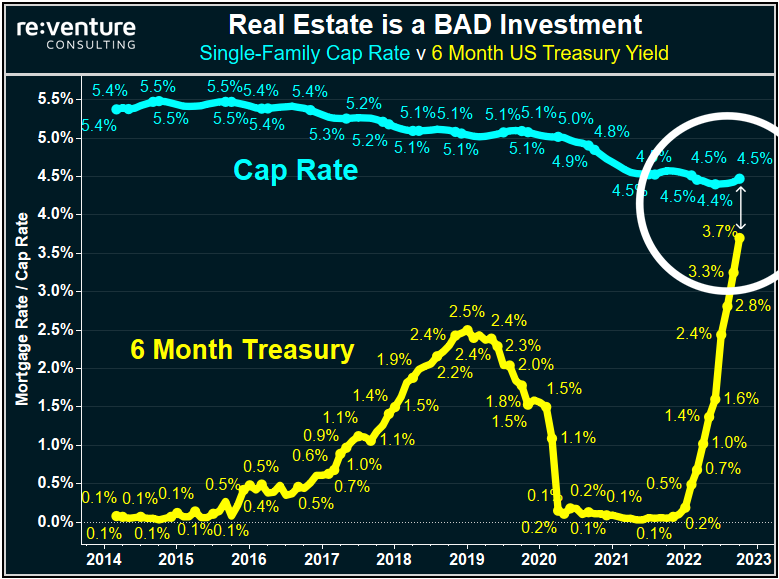

Die Käufe könnten dagegen von Seiten der institutionellen Investoren kommen, die auf der Welle der Immobilienhausse geritten sind, jetzt aber kein Interesse mehr daran haben, diese Investments zu halten. Die risikofreie Rendite der US-Staatsanleihe mit einer Laufzeit von 6 Monaten holt im Vergleich zur mittleren Rentabilität einer vermieteten Immobilie rasant auf:

Anders gesagt werden die Risiken im Zusammenhang mit Immobilieninvestments die Fonds dazu veranlassen, ihre Käufe zu reduzieren. Es ist außerdem wahrscheinlich, dass sich viele institutionelle Anleger dieser Aktiva entledigen, die sie ohnehin nicht langfristig halten wollten, sondern nur während die Blase weiter wuchs.

Starwood Capital Group hat bereits den Verkauf von 3000 Wohnimmobilien angekündigt.

Diese Verkäufe durch die institutionellen Investoren bergen das Risiko, die Preise einbrechen zu lassen.

Ein solcher Rückgang würde den wirtschaftlichen Abschwung verstärken: Der Anteil der Immobilien am Vermögen war in den USA nie zuvor so hoch wie heute:

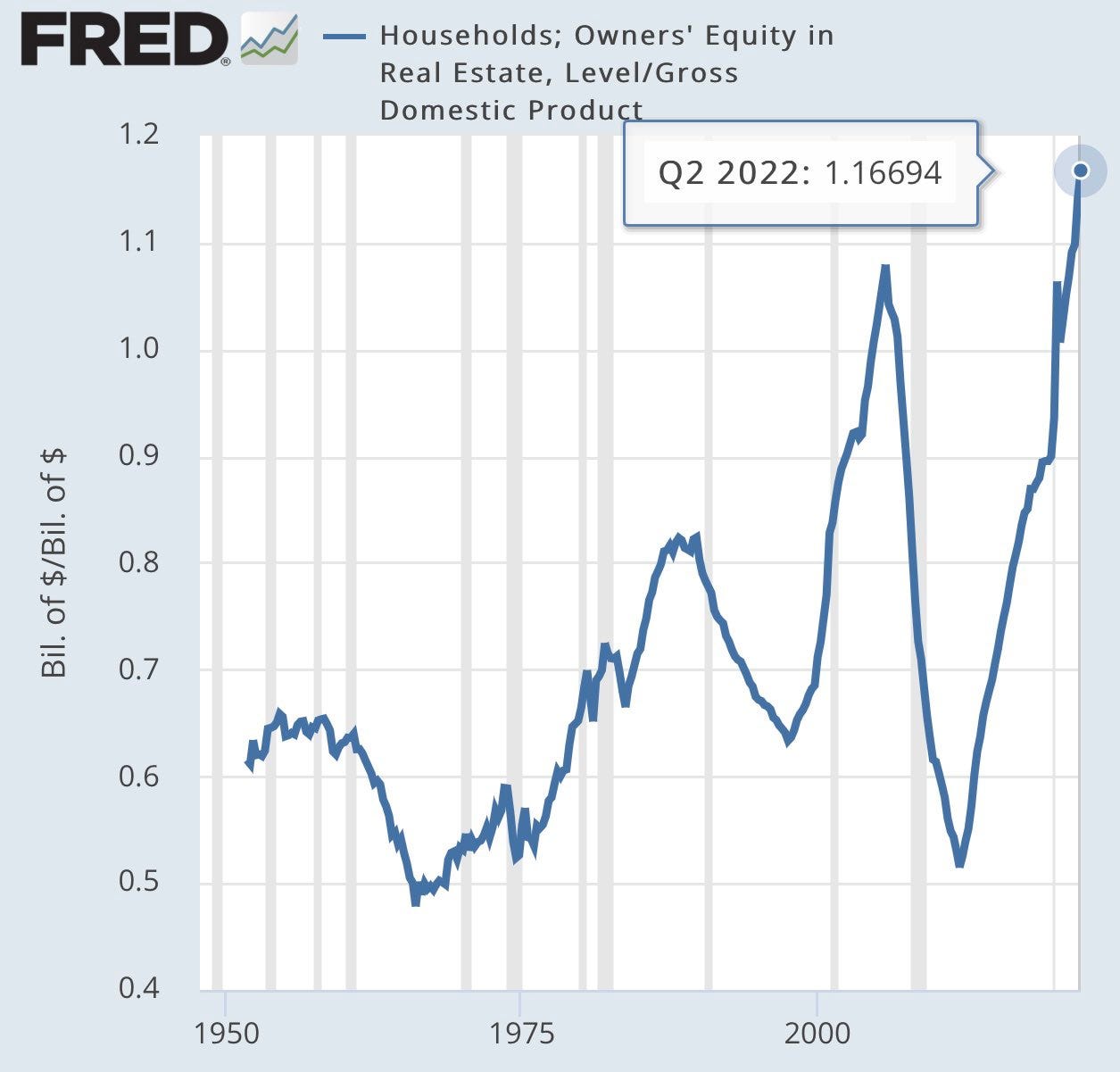

Im Verhältnis zum BIP ist das Immobilienvermögen heute sogar höher als während der letzten Spekulationsblase 2007:

Als Paul Volcker die Zinsen in den 1980-er Jahren ebenfalls rasant anhob, war das Immobilienvermögen der US-Amerikaner deutlich geringer.

Indem sie die Immobilienpreise sinken lassen, könnten die aktuellen Zinserhöhungen damit einen viel stärker ausgeprägten Vermögensverlust zur Folge haben.

Die Fed behält unterdessen die vorübergehenden Folgen der Zinserhöhungen im Auge und glaubt, dass sie eine „sanfte Landung“ der Wirtschaft bewerkstelligen kann.

Sie verschweigt die potenziell verheerenden Auswirkungen, die das Platzen der Immobilienblase haben könnte, welche noch größer ist als 2007. Der erste Fehler der Fed war es, den Beginn der Inflation zu verpassen. Aktuell erleben wir womöglich mit, wie sie einen zweiten Fehler begeht: Indem sie eine nützliche Rezession schaffen will, um die Inflation zu bekämpfen, ignoriert die amerikanische Notenbank den beispiellosen und unumkehrbaren Vermögensverlust, den ihre Zinserhöhungen auszulösen drohen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.