Vor zwei Monaten schrieb ich, dass der Beginn einer Rezession in den Vereinigten Staaten schwer vorherzusagen sei: „Wenn man sich allein auf die Beschäftigungszahlen stützt, scheint der Beginn einer neuen Rezession in den Vereinigten Staaten schwer vorhersehbar zu sein.“

Damals hatte ich nicht damit gerechnet, dass diese Arbeitsmarktdaten später stark korrigiert würden!

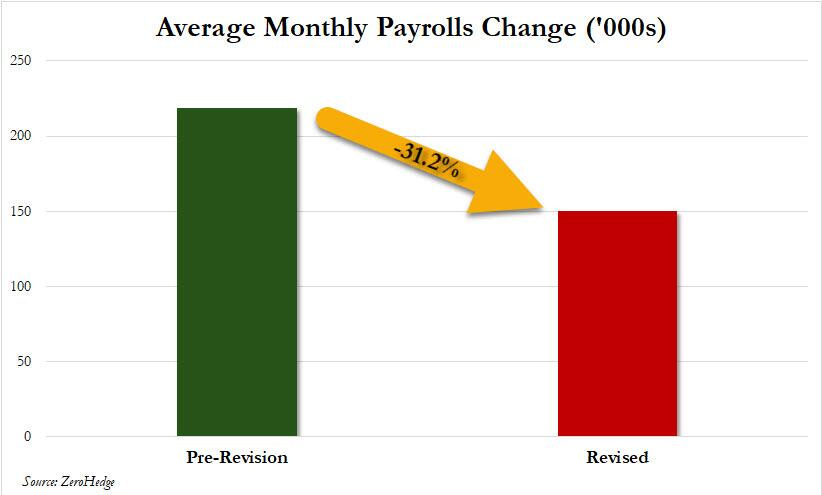

Im März, als die meisten Ökonomen noch darauf vertrauen, dass die Daten korrekt sind, die das der Biden-Regierung unterstellte Amt für Arbeitsstatistik veröffentlicht, haben Analysen aufgedeckt, dass die tatsächlichen Beschäftigungszahlen um mindestens 800.000 Stellen zu hoch geschätzt worden waren. Die jüngsten Anpassungen der Zahlen bestätigen diese Übertreibung, insbesondere in Sektoren mit guten Gehältern, wie z. B. im Bereich der professionellen Dienstleistungen, der Freizeitbranche und im herstellenden Gewerbe.

Ziel dieser Datenmanipulation war es, die Wirtschaft robuster erscheinen zu lassen, als sie in Wirklichkeit ist, und die öffentliche Wahrnehmung in die Irre zu leiten. Tatsächlich war der Stellenzuwachs im Jahr 2023 viel geringer als zunächst verkündet. Diese nachträgliche Korrektur ist bezüglich ihres Umfangs die zweitgrößte in der Geschichte der USA!

Die ungenauen Beschäftigungszahlen erschweren die Analyse der tatsächlichen Wirtschaftslage der Vereinigten Staaten zusätzlich.

Welche Glaubwürdigkeit soll man dem neuen Arbeitsmarktbericht, der nächste Woche erscheinen soll, unter diesen Umständen einräumen? Ist erneut mit einer späteren Revision der Zahlen zu rechnen?

Auch die Inflationsdaten könnten wenige Monate vor einer entscheidenden Wahl in den USA manipuliert werden.

Alle Indikatoren, die auf den Beginn einer neuen Phase der Inflation hindeuten, haben mittlerweile auf grün geschaltet.

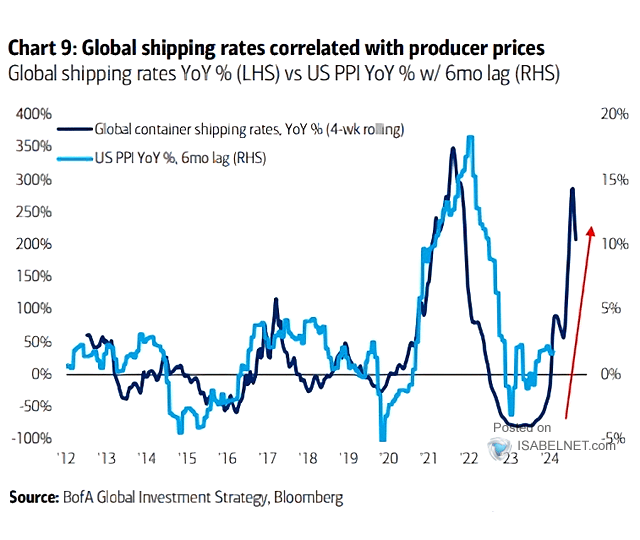

Die Erhöhung der Tarife im Seetransport kündigt einen kommenden Anstieg der Herstellerpreise in den USA an:

2020 ging der spektakuläre Höhenflug der Frachttarife dem abrupten Erwachen der Inflation um sechs Monate voraus.

Der Kampf gegen die Inflation ist also noch lange nicht gewonnen!

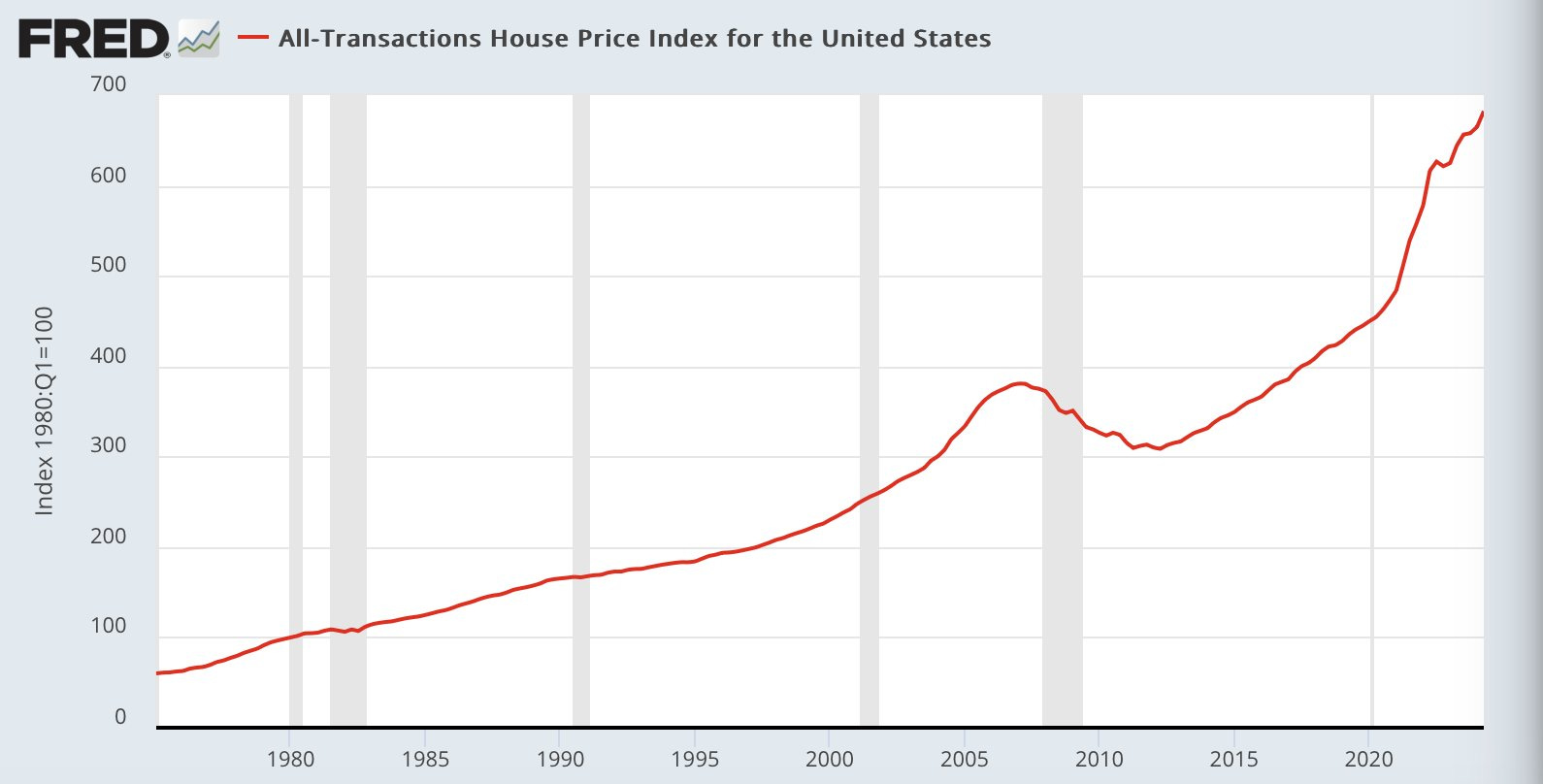

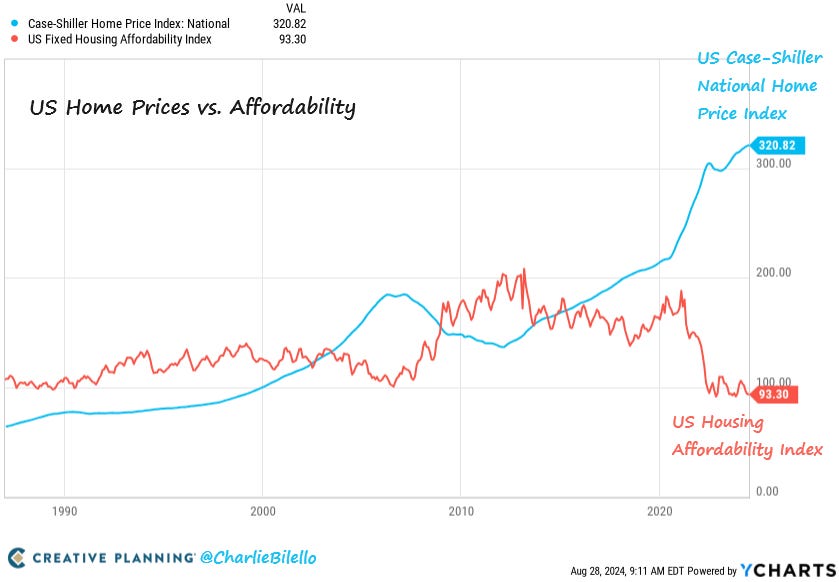

Auch die jüngsten Verkaufszahlen für Einzelhäuser am amerikanischen Immobilienmarkt zeigen keinerlei signifikanten Preisrückgang:

Die Preise für privat genutzte Wohnimmobilien sind in den Vereinigten Staaten höher denn je, während der Zugang zu Immobilienbesitz niemals zuvor so schwierig war:

Die jüngste Umfrage der Fed in Dallas zeigt, dass der Bausektor weiterhin unter Druck steht. Von Preisrückgängen keine Spur, die Preise steigen in dieser Branche im Gegenteil immer weiter. Eine Tür beispielsweise, die noch vor rund einem Jahr 3000 $ kostete, wird mittlerweile für 10.000 $ verkauft. Der Wettbewerb am Markt verringert sich. Es gibt weniger lokale Unternehmen, denn viele mussten schließen, weil sie Schwierigkeiten hatten, ihre Arbeitskräfte zu halten, oder weil die Eigentümer kurz vor der Pensionierung standen. Andere wurden aufgekauft. Gleichzeitig bleiben die Lieferzeiten für Produkte wie Stromwandler und Generatoren lang.

Auch manche Agrarrohstoffe setzen ihren schwindelerregenden Preisanstieg fort.

Das gilt zum Beispiel für Kaffee, dessen Preis sich seit 2020 verfünffacht hat:

Die Inflation bleibt auf ihrem höchsten Niveau seit 40 Jahren, doch der Markt rechnet aktuell mit einer Senkung der US-Leitzinsen bei der nächsten Sitzung der Fed.

Die Zeit der hohen Zinsen scheint vorbei zu sein, zumindest wenn man den Wetten zahlreicher Investoren glaubt. Die amerikanischen Währungsfonds haben in der ersten Monatshälfte des August Zuflüsse von rund 90 Milliarden $ verzeichnet, der höchste Wert seit November 2023:

Die Gesamtaktiva der Währungsfonds erreichen damit einen neuen historischen Rekordwert von rund 6,2 Billionen $.

Nie zuvor wurde so viel Geld in diese Fonds investiert. Die Renditen der Währungsfonds sollten ihren Inhabern in diesem Jahr mehrere hundert Milliarden Dollar einbringen und die verfügbare Gesamtliquidität dadurch noch weiter steigern. Die langwierigen Bemühungen der Zentralbanken, den Märkten Liquidität zu entziehen, werden durch eine sich selbst erhaltende Liquiditätsblase womöglich gleich wieder zunichte gemacht.

Das Liquiditätsangebot erhöht sich, während die Menge der verfügbaren Sachwerte abnimmt. Wir haben alle Zutaten für ein Wiederaufflammen der Inflation. Die Voraussetzungen sind bereits gegeben – es fehlt nur noch ein Funke, der das Pulverfass erneut entzündet. Die erste Inflationswelle wurde von der Coronakrise ausgelöst.

Was wird der Auslöser der zweiten Inflationswelle sein? Ist es wirklich vernünftig, angesichts eines solchen Inflationsrisikos an eine Zinssenkung zu denken?

Der Goldkurs, der einen Rekord nach dem anderen aufstellt, deutet darauf hin, dass der Auslöser der neuen Inflationsphase nicht mehr lange auf sich warten lassen wird. Das gelbe Metall warnt uns, dass wir kurz vor einem weiteren geldpolitischen Fehler der US-Notenbank stehen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.