Verfasst von Jan Nieuwenhuijs für The Gold Observer

Ein Überblick über die Bildung des physischen Goldpreises und die Verbindung und Interaktion zwischen den physischen Märkten und den Derivatemärkten weltweit.

Gründungsmitglieder von The Gold Observer können Themen für einen Artikel vorschlagen. Eines der ersten Gründungsmitglieder war Marko Viinikka, der mich bat einen Artikel über die Funktionsweise des globalen Goldmarktes und die Bildung des physischen Goldpreises zu schreiben. Ein hervorragendes Thema! Wie können wir Gold jemals verstehen, wenn wir nicht wissen, wie der globale Markt funktioniert?

Einleitung

Der physische Goldpreis wird durch Angebot und Nachfrage nach physischem Gold bestimmt. Der weltweite physische Markt kann in Börsenhandel und bilateralen Handel unterteilt werden. Zusätzlich zum physischen Markt gibt es verschiedene Märkte für Goldderivate, die den physischen Markt ebenfalls beeinflussen. Um die gesamte Maschinerie zu verstehen, werden wir die Funktionsweise von Goldbörsen, bilateralem Handel (Netzwerken) und Derivatemärkten einzeln betrachten und anschließend untersuchen, wie alle Derivate mit dem physischen Markt verbunden sind. Derivate können ebenfalls an Börsen und außerbörslich gehandelt werden, aber der Übersichtlichkeit zuliebe werden wir sie getrennt diskutieren.

Es ist wichtig darauf hinzuweisen, dass es nicht den einen physischen Goldpreis gibt. Da Gold ein Rohstoff ist und Angebot und Nachfrage nach Rohstoffen nicht an allen Orten gleich sind – und zudem Energie und Zeit notwendig sind, um die Rohstoffe zu transportieren – variiert der physische Goldpreis je nach geographischer Region. Zudem gibt es physisches Gold in vielen Formen, Gewichten und Feingehalten. Die Herstellungskosten für Barren sind mehr oder weniger fix, aber prozentual gesehen geringer für größere Barren, da diese einen höheren Wert haben.

Was die meisten Menschen als Gold-Spotpreis bezeichnen ist der Preis für eine Feinunze Gold, der sich aus dem Handel großer Barren zwischen den Großhändlern in London ergibt („loco London“). Diese Großhandelsbarren wiegen etwa 400 Unzen. Je kleiner ein Barren im Vergleich zu diesen großen Barren ist, desto höher wird das Aufgeld sein. Goldmünzen und Schmuck haben per Feingewicht ein noch höheres Aufgeld, da bei ihnen die Produktionskosten höher ausfallen. Der „tatsächliche Preis für physisches Gold” hängt also davon ab, wo Sie sich befinden und welches Produkt Sie handeln.

Das Feingewicht eines Goldprodukts wird wie folgt berechnet:

Feingewicht = Bruttogewicht * Feingehalt

Goldbarren für den Großhandel. Im Großhandel wird der Goldpreis immer pro Feingewicht angegeben. Die großen Barren haben einen Feingehalt von mindestens 995,0 Tausendstel.

Goldbörsen

Eine Börse ist ein zentralisierter Markt. An jeder Börse können verschiedene Goldkontrakte gelistet sein. An der Shanghai Gold Exchange werden am Kassamarkt beispielsweise Kontrakte in verschiedenen Größen zwischen 100 g und 12,5 kg gehandelt. Angebot und Nachfrage werden an der Börse über ein Orderbuch zusammengeführt. Einfach ausgedrückt, platzieren einige Marktteilnehmer Limit-Kauforders bzw. Limit-Verkaufsorders im Orderbuch, während andere Markt-Orders (Kauf- oder Verkaufsorders) aufgeben. Die Orders werden von einem elektronischen Handelssystem zusammen- und anschließend ausgeführt. Auf diese Weise kommt der Preis zustande.

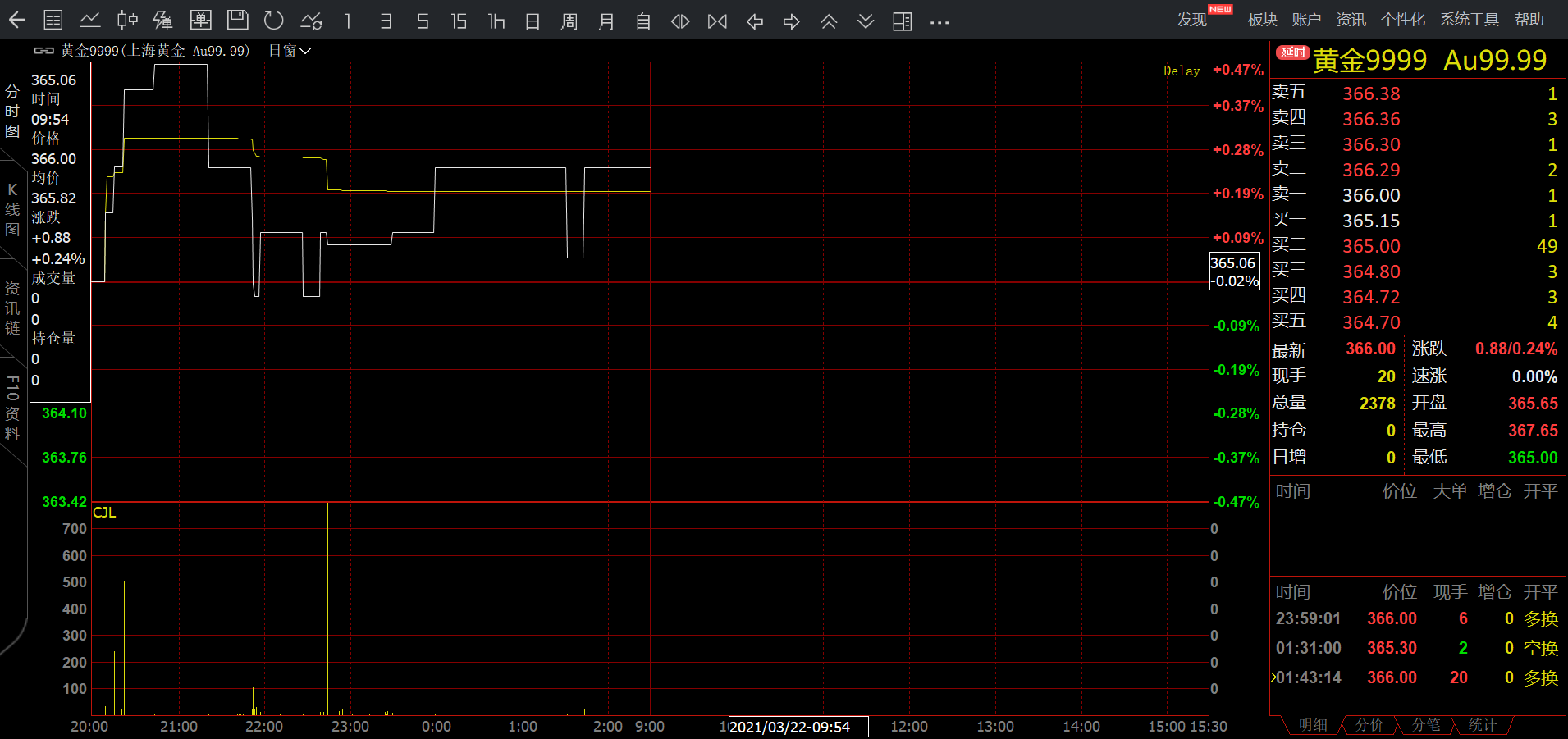

Das Orderbuch des Au99.99-Kontrakts an der Shanghai Gold Exchange im nächtlichen Handel am 18. März 2021. Geld- und Briefquotierungen werden in Rot angezeigt (obere rechte Ecke); die entsprechenden Mengen in Gelb zeigen die Markttiefe (Liquidität) an. Der höchste gebotene Geldkurs in diesem Orderbuch beträgt 365,15 ¥ (Yuan) pro Gramm, der niedrigste Briefkurs 366 ¥. Der Markt war während dieser Börsensitzung illiquide, da die gehandelten Mengen im Orderbuch äußerst gering waren.

Da das Orderbuch für alle Trader einsehbar ist und es eine zentrale Stelle gibt, die die Handelsregeln festlegt, ist der Börsenhandel transparenter als bilaterale Handelsnetzwerke, die als OTC-Märkte („Over-The-Counter“) bezeichnet werden. Einige Händler bevorzugen Börsen, andere bevorzugen den außerbörslichen OTC-Handel, der mehr Flexibilität und Diskretion bietet.

Es gibt nur wenige Spotmärkte für Gold. Beispiele sind die Shanghai Gold Exchange in China, die Borsa Istanbul in der Türkei und die Dubai Gold and Commodities Exchange in den Vereinigten Arabischen Emiraten.

Arbitrage sorgt dafür, dass sich die Preise zwischen den verschiedenen Teilen des globalen Goldmarkts angleichen. Wenn Gold in Dubai günstiger ist als in Shanghai, kann ein Arbitrageur risikofreie Gewinne machen. Das klassische Beispiel für einen solchen Arbitrage-Handel ist, dass der Händler seinen Gewinn macht, indem er das Gold dort kauft, wo es günstig ist, und anschließend physisch an den Ort transportiert, wo er es zu höheren Preisen verkaufen kann. Ob sich der Handel lohnt, hängt nicht nur von der Preisdifferenz ab, sondern auch von den Kosten für Finanzierung (Zinsen), Transport, Versicherung und möglicherweise für das Neugießen der Barren. Alternativ kann der Arbitrageur eine Long-Position an einer Börse und eine Short-Position an der anderen Börse eröffnen, bis die Preisdifferenz verschwunden ist, und seine Positionen dann schließen.

In Ländern, die unterm Strich mehr Gold exportieren als importieren, wie z. B. Südafrika, wird Gold im Allgemeinen mit einem Abschlag gehandelt, während der Preis in Ländern, die Netto-Importeure sind, einen Aufschlag erhält. Große Goldhandelsplätze wie das Vereinigte Königreich können vom Netto-Importeur zum Netto-Exporteur werden, was dazu führt, dass die lokalen Preise einen Aufschlag oder einen Abschlag im Vergleich zu den Teilen der Welt bekommen, die die Gegenseite des Handels bilden (typischerweise Asien).

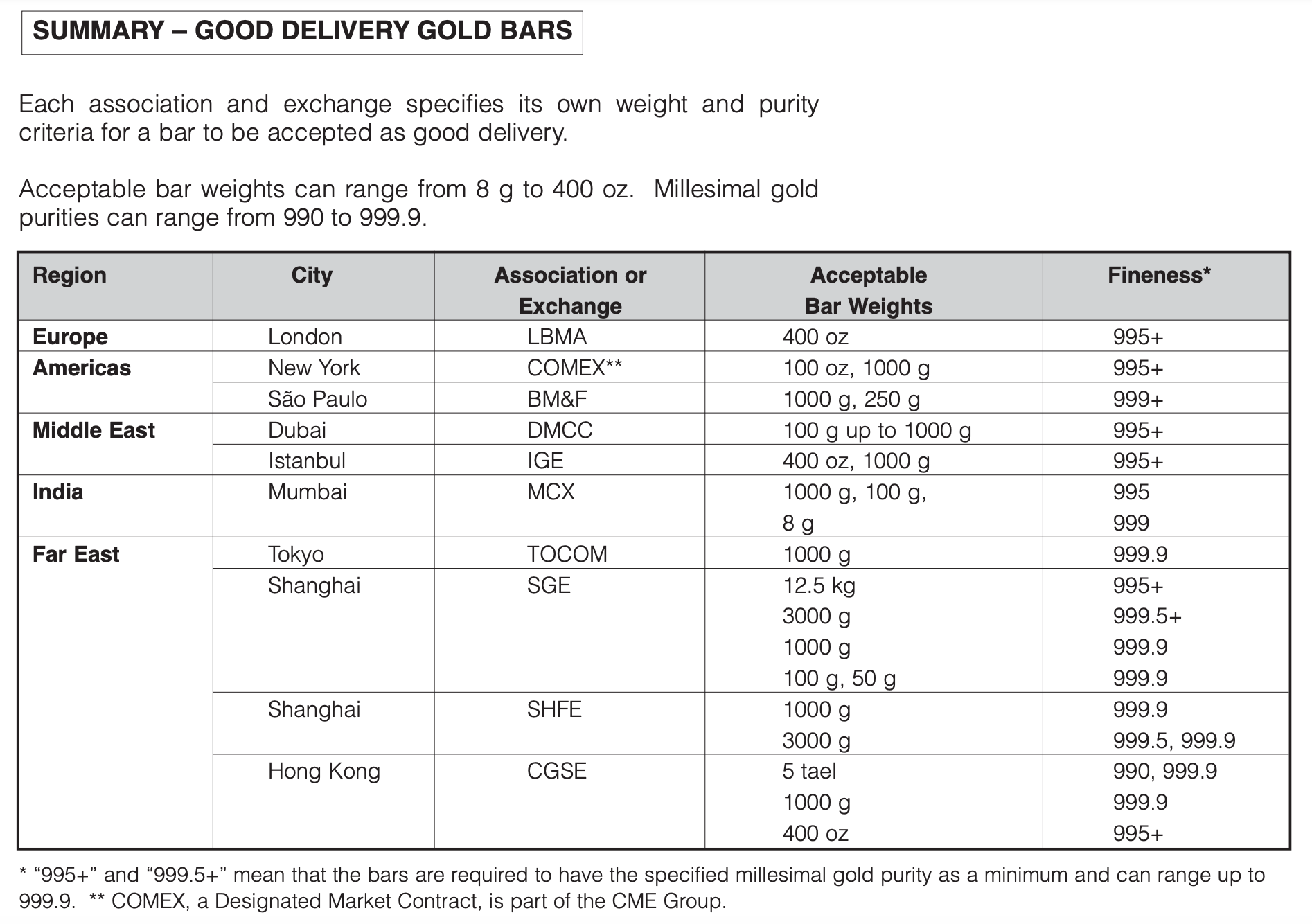

Standards für Goldbarren rund um die Welt. Einige Börsen sind Handelsplätze für Derivate. Quelle: Gold Bars Worldwide.

Goldbarren mit einem Gewicht von 187,5 g (fünf Tael), der an der Chinese Gold and Silver Exchange in Hongkong gehandelt wird.

BILATERALER HANDEL

Im vorherigen Abschnitt haben wir erklärt, dass es weltweit nur wenige Börsen gibt, an denen physisches Gold gehandelt wird. Dies impliziert, dass der Großteil des physischen Goldhandels bilateral abgeschlossen wird: Der Preis wird zwischen zwei Eigenhändlern verhandelt, sei es mittels eines elektronischen Handelssystems, per Telefon oder persönlich.

Da Gold nicht verschleißt oder verbraucht wird und seit Jahrtausenden als äußerst wertvoll gilt, ist sämtliches jemals gefördertes Gold noch vorhanden. Infolgedessen wird Gold in Bezug auf die Dynamik von Angebot und Nachfrage eher wie eine Währung als wie ein Rohstoff gehandelt. Physisches Angebot und physische Nachfrage sind keineswegs auf die jährliche Minenproduktion und neu hergestellte Produkte beschränkt.

Gold wird täglich von tausenden Unternehmen – Scheideanstalten, Banken, Händlern, Prägestätten, Minengesellschaften, Juwelieren, Industrieunternehmen, Investmentfonds etc. – und möglicherweise Millionen von Einzelpersonen außerbörslich gehandelt. Gold kann in jeder Form gekauft und verkauft werden und natürlich können Aussehen, Gewicht und Feinheit an verschiedenen Stationen der Lieferkette geändert werden.

Auf der untersten Ebene kann der Handel zwischen einer türkischen Frau, die einen Armreif verkauft, und ihrem Nachbar stattfinden. Indem er den von ihr verlangten Preis akzeptiert, hat der Nachbar einen – wenn auch verschwindend geringen – Einfluss auf den globalen Goldpreis. Würde er das Angebot der Frau ablehnen, könnte sie den Armreif an einen Juwelier verkaufen, der mit dem globalen Goldmarkt verbunden ist. Dort würde sich das Angebot minimal erhöhen. Wenn er ihren Preis akzeptiert, nimmt das Goldangebot dagegen nicht zu. Anhand dieses Beispiels wird deutlich, dass Käufer und Verkäufer den Goldpreis mit jedem bilateralen Handel beeinflussen.

Goldjuwelier in den Vereinigten Arabischen Emiraten

Geschäfte zwischen Unternehmen in einem bilateralen Handelsnetzwerk werden als OTC-Markt bezeichnet. Der Londoner Goldmarkt (London Bullion Market), der von der London Bullion Market Association (LBMA) beaufsichtigt wird, ist der weltweit einflussreichste OTC-Markt. Ein weiterer dynamischer OTC-Markt befindet sich in der Schweiz, die das Zentrum der globalen Goldverarbeitung und -aufbereitung ist. Jedes Jahr werden hunderte bis tausende Tonnen an Gold in die Schweiz transportiert und weiterverarbeitet. Von dort werden 400-Unzen-Barren nach London, 1-kg-Barren nach Asien, 100-Unzen-Barren nach New York geliefert und andere Barren und Produkt je nach Nachfrage hergestellt. In der Schweiz befinden sich zudem zahlreiche Goldtresore für Investoren.

Der Londoner Bullionmarkt hat eine einzigartige Struktur, weil er auf bilateralem Handel beruht, aber einen zentralisierten Charakter hat. Wir werden diesen Markt im nächsten Kapitel über Derivate besprechen, weil der Großteil des Handels in London mit Hilfe von „Papierkontrakten“ abgewickelt wird.

Derivatemärkte

Ein Derivat ist „eine Art von Finanzinstrument, dessen Wert von einem zugrundeliegenden Basiswert abhängt“. In diesem Artikel betrachten wir Derivate mit physischem Gold als zugrundeliegendem Asset. Der wichtigste Unterschied zwischen physischem Gold und Goldderivaten besteht darin, dass der Besitzer von physischem Gold kein Gegenparteirisiko hat, der Besitzer von Goldderivaten aber durchaus. Bei anderen Rohstoffen, wie beispielsweise Mais, kann man sagen: „Du kannst Mais essen, aber kein Mais-Derivat.“ Es läuft auf die gleiche wirtschaftliche Schlussfolgerung hinaus: Das physische Angebot kann mit der Schöpfung von Derivaten nicht erhöht werden.

Dennoch haben Derivate einen signifikanten Einfluss auf den physischen Goldpreis, da sie in großen Mengen gehandelt werden und oft gehebelt sind. Meiner Einschätzung nach sind der Papiermarkt in London, die ETFs und der Terminmarkt in New York die bedeutendsten Derivatemärkte.

Die Integritätskette der LBMA und der Londoner Goldmarkt

Der Londoner Goldmarkt ist ein OTC-Markt, deswegen gibt es kein Regelwerk wie an einer Börse. Dennoch ist dieser einzigartige Markt in einem gewissen Maße organisiert. Beginnen wir mit den Grundlagen.

Weltweit gibt es 71 von der LBMA akkreditierte Scheideanstalten, welche die Hüter der sogenannten Integritätskette der LBMA sind. Diese Scheideanstalten akzeptieren lediglich Gold aus renommierten, verantwortungsvollen Quellen, und wenn sie Gold in Barren mit einem Gewicht zwischen 350 und 430 Feinunzen und einem Feingehalt von mindestens 995 Tausendstel gießen, halten sie sich an die Good-Delivery-Standards der LBMA. Die Integritätskette stellt ein geschlossenes System aus Scheideanstalten, auf Sicherheitslogistik spezialisierten Unternehmen und Verwahrern dar, die gewährleisten, dass alles Gold innerhalb der Kette die geforderte Qualität aufweist. Barren, die der Integritätskette der LBMA entnommen werden, können nur über akkreditierte Scheideanstalten wieder in die Kette zurückgeführt werden.

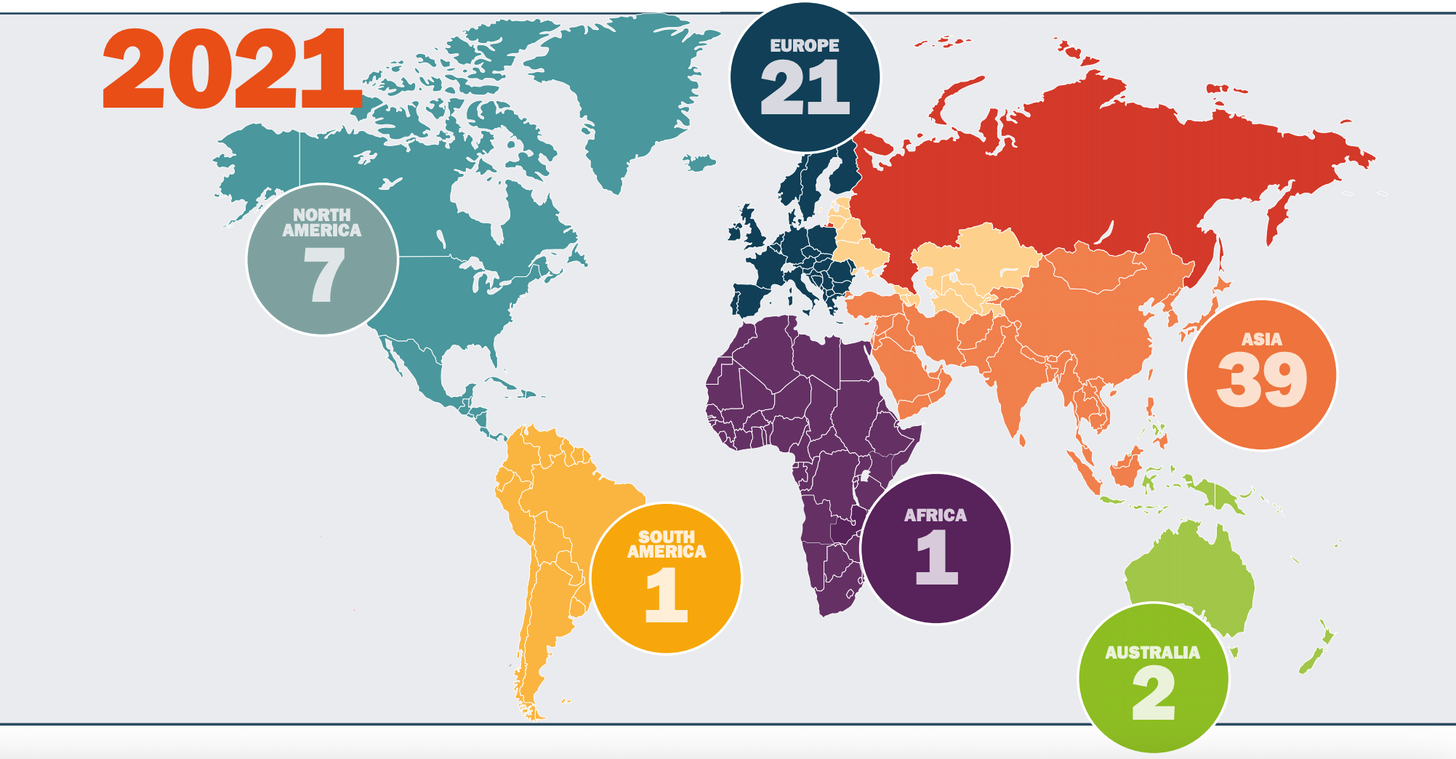

Zahl der von der LBMA akkreditierten Scheideanstalten pro Kontinent 2021. Quelle: The Alchemist

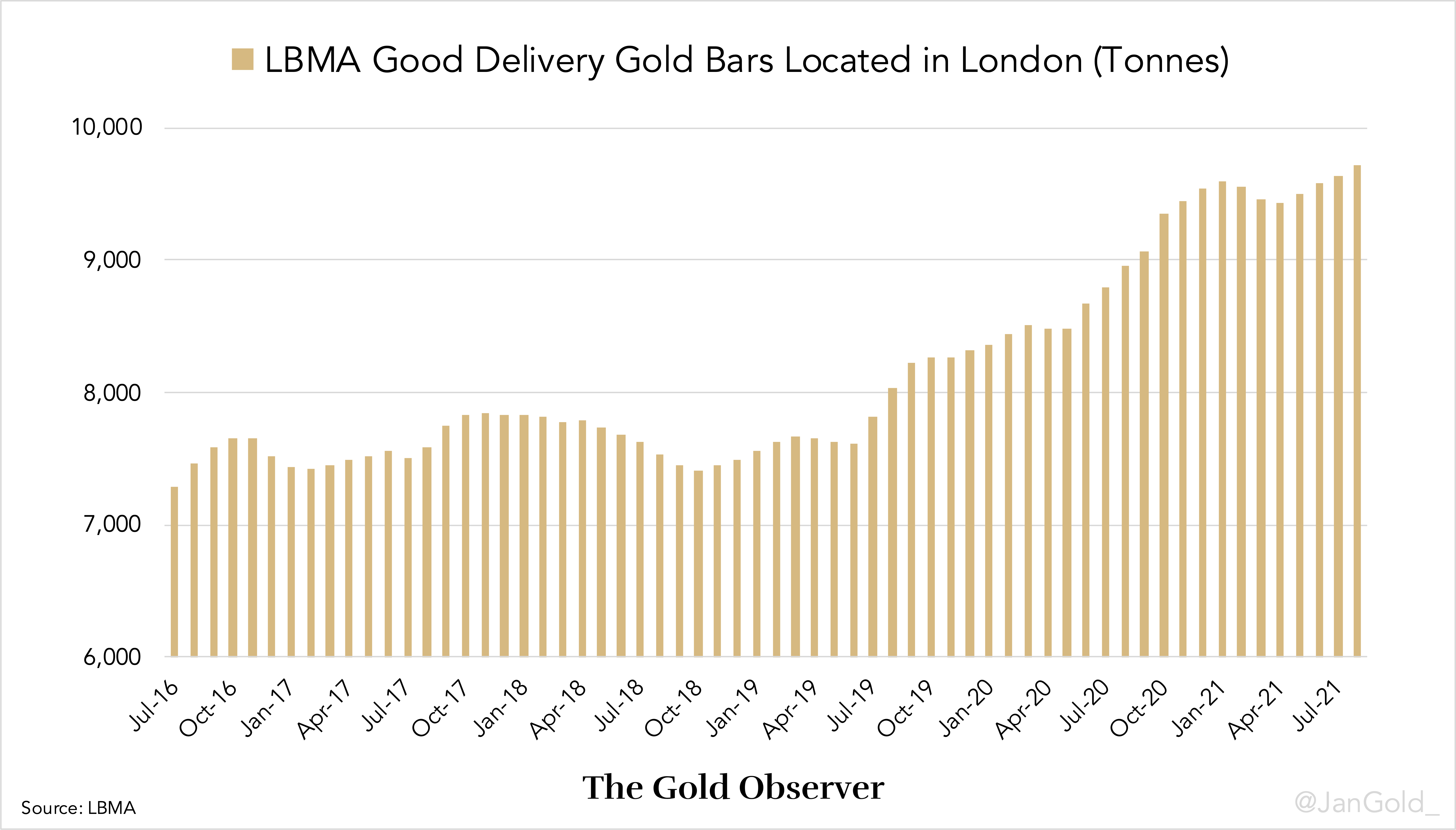

Die Sicherheitslogistikunternehmen, die Mitglieder der LBMA sind, können große Barren zu den Tresoren transportieren, die sich innerhalb der Londoner Ringstraße M25 befinden. Wenn sie in den Londoner Tresoren gelagert werden, gelten die Barren als London Good Delivery und werden verwendet, um den Handel am Londoner Goldmarkt zu untermauern. Obwohl das Gold in London gelagert wird, nehmen Trader aus der ganzen Welt am Londoner Bullionmarkt teil, wie wir gleich sehen werden.

Good-Delivery-Goldbarren der LBMA in London (in Tonnen)

Das Netzwerk aus Goldtresoren in London darf nicht mit der Integritätskette der LBMA verwechselt werden. Die Integritätskette umspannt den gesamten Globus und umfasst auch Barren, deren Gewicht nicht mit den Good-Delivery-Standards der LBMA übereinstimmt.

Die Goldbarren, die von LBMA-zertifizierten Scheideanstalten hergestellt werden, sind weltweiter Höchststandard. Die Shanghai Gold Exchange (SGE), akzeptiert in ihren Tresoren zum Beispiel SGE-zertifiziertes und auch LBMA-zertifiziertes Metall.

AURUM und der globale OTC-Handel

Im Herzen des Londoner Goldmarktes steht das elektronische Clearing-System AURUM, welches die LBMA-Clearing-Banken miteinander verbindet. Der Londoner Bullionmarkt kann als Bankensystem für Gold betrachtet werden, mit physischem Gold, welches in den Londoner Tresoren als Reserve hinterlegt ist, und AURUM als Clearingstelle.

Der Goldhandel in London basiert hauptsächlich auf Kassageschäften mit sammelverwahrtem (nicht einzeln zugewiesenem) Gold. Ein Sammelkonto bei einer Bullionbank ist der Anspruch auf einen physischen Goldbestand, der sich im Besitz der Bank befindet. Ein Guthaben auf einem Sammelkonto („unallocated gold“) ist mit einer Geldeinlage bei einer normalen Geschäftsbank vergleichbar. Gold in Sammelverwahrung ist der Kredit am Londoner Bullionmarkt.

Mit einem Konto für Gold in Einzelverwahrung besitzt der Kunde einer Bullionbank dagegen einzeln identifizierbare, segregierte Barren, die nicht in der Bilanz der Bank auftauchen. Die Kunden zahlen Lagergebühren für die Aufbewahrung von einzelverwahrtem Gold („allocated gold“), während die Kosten für Gold in Sammelverwahrung deutlich niedriger sind, falls sie überhaupt berechnet werden. Jedem Kunden steht es frei sein Gold von der Sammel- in die Einzelverwahrung zu überführen und umgekehrt, wodurch der Papiermarkt mit dem physischen Londoner Goldmarkt verbunden wird. Die Bullionbanken haben sich darauf geeinigt, dass Gebühren für die „Zuweisung“ von Edelmetallen nur mit 30-tägiger Vorankündigung geändert werden können.

Der Hauptgrund dafür, dass der Goldhandel in London überwiegend auf sammelverwahrtem Bullion basiert, ist die Einfachheit und Effizienz des Handels. Gold ist ein besonderes Asset, da es gleichzeitig Rohstoff und Währung ist. Der Handel mit sammelverwahrtem Gold ermöglicht es beispielsweise Gold für genau 1.000.000 USD zu kaufen, oder exakt 25.000 Unzen zu leihen. Beim Handel mit einzelverwahrtem Gold sind die Parteien dagegen immer an das schwankende Gewicht der Barren gebunden, was zu unpraktischen Zahlen und Summen führt. Aus diesem Grund ist “loco London unallocated” die vorherrschende Währung am globalen OTC-Goldmarkt.

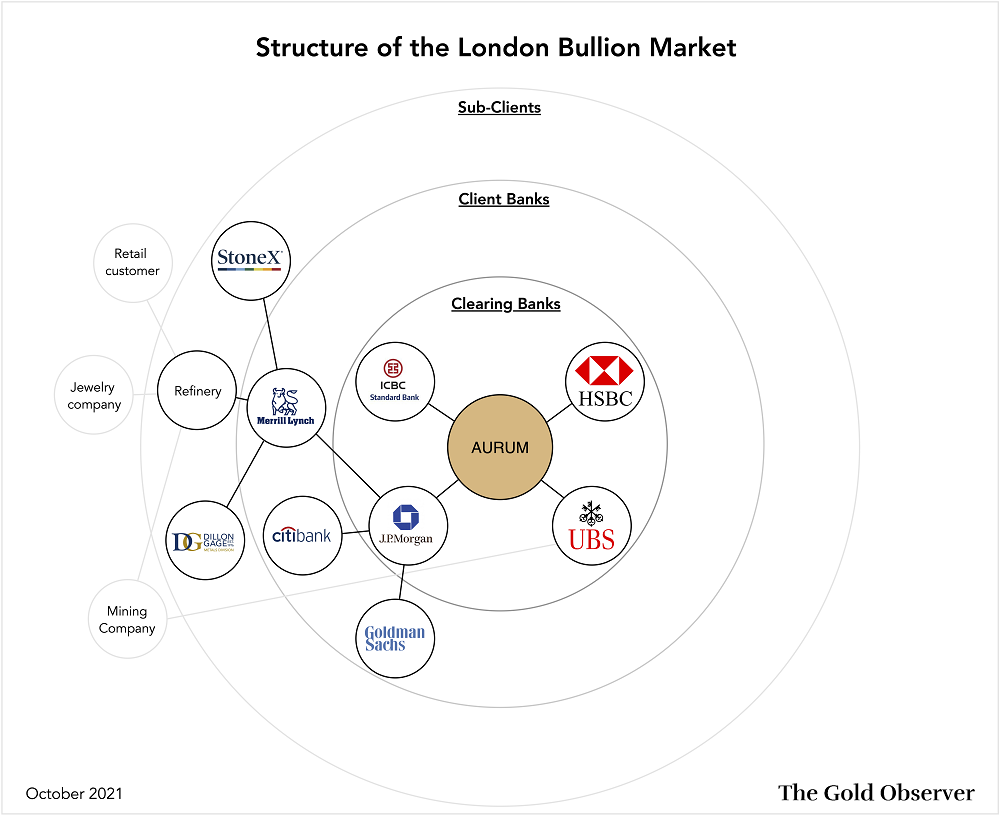

Das Clearing durch AURUM wird von der London Precious Metals Clearing Limited (LPMCL) überwacht und verwaltet. Die Clearing-Banken, die an AURUM teilnehmen (die Mitglieder der LPMCL), sind die HSCB, ICBC Standard Bank, JP Morgan und UBS. Andere Banken und Teilnehmer des Londoner Goldmarktes sind auf die eine oder andere Weise mit diesen Clearing-Banken verbunden.

Die Clearing-Banken haben entweder ihre eigenen Sicherheitslager in London, oder sie haben ein Konto mit einem Verwahrer wie Brinks oder Loomis, oder nutzen die Tresore der Bank of England.

Handelsstruktur des Londoner Goldmarktes. Die Clearing-Banken sind mittels AURUM verbunden und deren Kunden (andere Banken) und Sub-Kunden sind wiederum mit den Clearing-Banken verbunden. Alle Clearing-Banken, aber nicht alle ihre Kunden und Sub-Kunden sind in der Grafik eingetragen. Die Verbindungen zwischen den Unternehmen sind hypothetischer Natur.

Wie genau funktioniert der Handel also? Angenommen, ein Bergbauunternehmen leiht 180.000 Unzen Gold in Sammelverwahrung mit einem Zins von 2 % von einer Londoner Bullionbank, bei der es ein Konto hat. Die Bank in unserem Beispiel ist die UBS, die auch eine Clearing-Bank ist. Nachdem das Unternehmen den Kredit erhalten hat, verkauft es das Gold am Spotmarkt, um den Erlös für einen Minenprojekt in Australien zu verwenden. Ein Jahr später hat das Unternehmen 183.600 Unzen Gold gefördert und will den Kreditbetrag plus Zinsen an die UBS zurückzahlen (wir nehmen an, dass die Zahlung der Zinsen in Gold vereinbart wurde). Die Minengesellschaft transportiert das Rohgold zu einer australischen Scheideanstalt und gibt an, dass es in sammelverwahrtem Gold, „loco London unallocated“, bezahlt werden möchte. Die Scheideanstalt akzeptiert die das Gold und weist seine Bullionbank in London, Merrill Lynch, an 183.600 Unzen von ihrem eigenen Konto auf das Konto des Bergbauunternehmens bei UBS zu überweisen (siehe Grafik). Merrill Lynch wird seine Clearing-Bank JP Morgan über die Überweisung der 183.600 Unzen auf das Konto des Minenunternehmens bei UBS informieren. Wenn UBS das sammelverwahrte Gold über AURUM erhalten hat, werden die 183.600 Unzen vom Konto der Minengesellschaft abgebucht und der Kredit ist zurückgezahlt.

Was in Australien abgerechnet wird sind die Cashkosten für die Verarbeitung des Goldes und der Aufschlag oder Abschlag des lokalen Goldpreises im Vergleich zum Londoner Goldpreis.

Nicht veredeltes Goldminenprodukt, genannt Doré, hat typischerweise einen Feingehalt von 80 %. Doré-Barren werden aufgrund der Verarbeitungskosten mit einem Abschlag gegenüber fertigen Barren gehandelt. Quelle: Barrick.

Ob tatsächlich physisches Gold zwischen JP Morgan und UBS mittels AURUM ausgetauscht wird, hängt von der Gesamtheit aller Trades dieser Banken und ihrer Kunden ab. Am Londoner Goldmarkt werden täglich tausende Geschäfte auf Basis von Gold in Sammelverwahrung abgewickelt, wodurch die Clearing-Banken am Ende des Tages gegenseitig viele offene Forderungen haben. Das Clearing beginnt jeden Tag um 16.00 Uhr (GMT), indem die Mitglieder der LPMCL alle ihre Forderungen gegeneinander aufrechnen. Alle ausstehenden Restbeträge werden anschließend mit physischem Gold abgewickelt.

Ein anderes Beispiel für den Goldhandel am Londoner OTC-Markt sind die Unternehmen, Zentralbanken und Investoren, die Gold wie jede andere Währung an den Devisenmärkten handeln. Dies geschieht am Kassamarkt, aber auch mit Hilfe von Forwards, Swaps, Optionen und Leasing

Der LBMA Benchmark-Goldpreis

Der Handel am Londoner Goldmarkt findet zwischen allen LBMA-Mitgliedern statt. Doch bei so vielen Teilnehmern fragen Sie sich womöglich, was der Spotpreis für Gold an diesem Markt ist. Technisch gesehen existiert „der eine“ Goldpreis in diesem Handelsnetz nicht.

Den Kern dieses Marktes bilden zwölf LBMA-Mitglieder, die zugleich Market Maker sind. Sie sind verpflichtet, während des gesamten Handelstages Geld- und Briefkurse, d. h. Kauf- und Verkaufskurse zu stellen. Diese Quotierungen sind nur für Teilnehmer einsehbar, die ein Konto bei diesen Banken haben. Der Gold-Spotpreis, den Sie z. B. auf Bloomberg, Reuters oder Netdania sehen, ist oft eine Verschmelzung aus verschiedenen Datenströmen von den Market Makers der LBMA. Infolgedessen können die in diesen Medien angezeigten Preise leicht voneinander abweichen.

Das bringt uns zu einer anderen Besonderheit des Londoner Goldmarktes: Den LBMA Benchmark-Goldpreis. Der früher als Londoner Goldfixing bezeichnete Referenzpreis wird zweimal täglich im Rahmen einer Auktion ermittelt, 10.30 Uhr und 15.00 Uhr. Er wird am Markt für zahlreiche Zwecke verwendet, beispielsweise für Industrieverträge.

Der LBMA Goldpreis hat aktuell 16 registrierte Teilnehmer, die alle auch ihren Kunden Zugang zur Auktion gewähren können. Jede Auktion beginnt mit der Bekanntgabe eines Startpreises. Basierend auf diesem Preis geben die direkten Teilnehmer und die Klienten an, ob sie Käufer oder Verkäufer sind und zu welchen Mengen (Gold in Sammelverwahrung, d. h. „loco London unallocated“). Nach der ersten Runde sind die Kauf- und Verkaufsvolumen der Teilnehmer typicherweise nicht ausgeglichen und der Preis wird nach oben oder unten angepasst, gefolgt von einer neuen Runde an Geboten. Dieser Prozess wird wiederholt, bis sich die Netto-Volumen aller Teilnehmer im festgelegten Toleranzrahmen bewegen. Zum Schluss werden die offenen Beträge in Metall abgewickelt und der Auktionspreis wird veröffentlicht.

LBMA Goldpreis der Nachmittagsauktion am 1. März 2021. Es wurde ein Preis von 1.734,15 USD je Unze ermittelt. Quelle: ICE.

Die obenstehende Zusammenfassung stellt eine Vereinfachung des Londoner Goldmarktes dar. Weitere Informationen finden Sie im LBMA OTC Guide und auf der Webseite der LBMA.

Für die Recherche zum Mechanismus des Londoner Goldmarktes habe ich die Brancheninsider Bron Suchecki, Ross Norman und Jeffrey Christian konsultiert. Für alle Ungenauigkeiten in diesem Artikel bleibt die Verantwortung bei mir.

Börsengehandelte Fonds

Börsengehandelte Fonds (Exchange Traded Funds, ETFs) sind Fonds, die von Rohstoffen, Aktien, Derivaten oder anderen finanziellen Vermögenswerten gedeckt sind. ETF-Anteile werden an der Börse gehandelt. Gold-ETFs sind im Allgemeinen mit physischem Gold gedeckt. Der größte Gold-ETF ist der GLD, der aktuell über einen Bestand von rund 1.000 Tonnen Gold in Form von Londoner Good-Delivery-Barren verfügt. Mit dem Kauf eines GLD-Anteils erwirbt man keinen Besitz an physischem Gold, sondern einen Anteil am Fonds. Der GLD bietet nicht gehebeltes Exposure gegenüber dem Goldpreis. Viele Anleger entscheiden sich für Investitionen in ETFs, weil es sich um regulierte Finanzprodukte handelt, die über die Broker leicht zugänglich sind.

Ein GLD-Anteil repräsentiert ungefähr 0,1 Unze Gold. Diese Menge sinkt im Laufe der Zeit, weil die Lagergebühren von den Vermögenswerten (Gold) abgezogen werden, die der Fonds hält.

Der Kurs des GLD ist mit dem physischen Goldmarkt verbunden, weil eine ausgewählte Gruppe an Arbitrageuren, die sogenannten Authorized Participants (APs), als Market Maker fungieren und beim Treuhänder des Fonds BNY Mellon Asset Servicing GLD-Anteile schöpfen und tilgen können. Wenn der Kurs des GLD aufgrund von Angebot und Nachfrage nach GLD-Anteilen unter den Gold-Spotpreis in London fällt, können die Authorized Participants GLD-Anteile kaufen und sie beim Treuhänder gegen physisches Metall tauschen, welches sie anschließend mit Gewinn am Kassamarkt verkaufen können. Die Goldbestände des GLD nehmen infolgedessen ab. Sollte der Kurs des GLD andererseits über den Londoner Spotpreis steigen, tun die APs das Gegenteil: Sie kaufen Gold zum Spotpreis und schöpfen GLD-Anteile, um sie am Aktienmarkt zu verkaufen. Wenn die Anteile geschöpft werden, müssen die Arbitrageure Gold im zugewiesenen Konto des Treuhänders hinterlegen. („Alle Goldbestände des Fonds sind am Ende jedes Geschäftstages vollständig zugewiesen.“) Infolgedessen erhöhen sich die Goldbestände des GLD.

Der GLD und der physische Markt interagieren durch Arbitrage und beeinflussen sich so gegenseitig.

Der Terminmarkt

Ein Terminkontrakt oder Future ist eine Vereinbarung zwischen zwei Parteien über den Austausch eines Rohstoffs (oder eines Aktienindex, einer Anleihe etc.) gegen Barmittel zu einem bestimmten Preis an einem festgelegten zukünftigen Datum. Allerdings gelangt die überwiegende Mehrheit der Rohstoff-Futures nie zur physischen Auslieferung – die meisten werden verlängert oder vor Ablauf beendet. Terminkontrakte sind gehebelt und werden für Sicherungsgeschäfte und von Spekulanten genutzt.

Futures werden bis zu viele Monate in die Zukunft gehandelt, aber in diesem Artikel konzentrieren wir uns auf den Kontrakt mit der geringsten Restlaufzeit, da dieser das größte Handelsvolumen aufweist. Im Folgenden werde ich den Preis des Kontrakts mit der geringsten Restlaufzeit als Terminkurs bezeichnen.

Der meistgehandelte Gold-Terminkontrakt ist der GC, der an der Terminbörse COMEX in New York gelistet ist. Ähnlich wie der GLD interagieren auch die Gold-Futures mittels Arbitrage mit dem Spotmarkt. Da London der liquideste Kassamarkt ist, schließen die meisten Arbitrageure ihre Trades hier ab.

Angenommen der Terminkurs übersteigt den Londoner Spotpreis in einem Maße, dass Arbitrageure davon profitieren können, indem sie Gold am Spotmarkt kaufen und Futures verkaufen. Natürlich können die Arbitrageure Gold in London zuweisen, die großen Barren zu 100-Unzen-Barren umgießen lassen, nach New York fliegen und das Metall physisch ausliefern, wenn der Terminkontrakt ausläuft. In Wirklichkeit wird das aber kaum je geschehen. Solange es nicht beispielsweise zu einer Pandemie kommt, die den globalen Flugverkehr beinahe zum Erliegen bringt, können die Arbitrageure in London eine Long-Position und am Terminmarkt in New York eine Short-Position eröffnen. Sie warten, bis sich der Preis beider Märkte annähert und schließen ihre Positionen. Selbstverständlich tun die Arbitrageure das Gegenteil, wenn der Spotpreis höher ist als der Terminkurs: Sie verkaufen in London (short) und kaufen Futures (long).

Der Terminmarkt ist mit dem physischen Markt also ebenfalls durch Arbitrage verbunden.

Es soll noch Folgendes erwähnt werden: Wenn eine Long-Position (Short-Position) am Terminmarkt in den nächsten Monat verlängert wird und der ursprüngliche Kauf (Verkauf) dazu geführt hat, dass ein Arbitrageur am Spotmarkt in London Gold gekauft (verkauft) hat, dann wird dieser Arbitrageur auf Systemebene seine Position ebenfalls verlängern. In diesem Sinne dient London als Lager für die COMEX.

Zusammenfassung

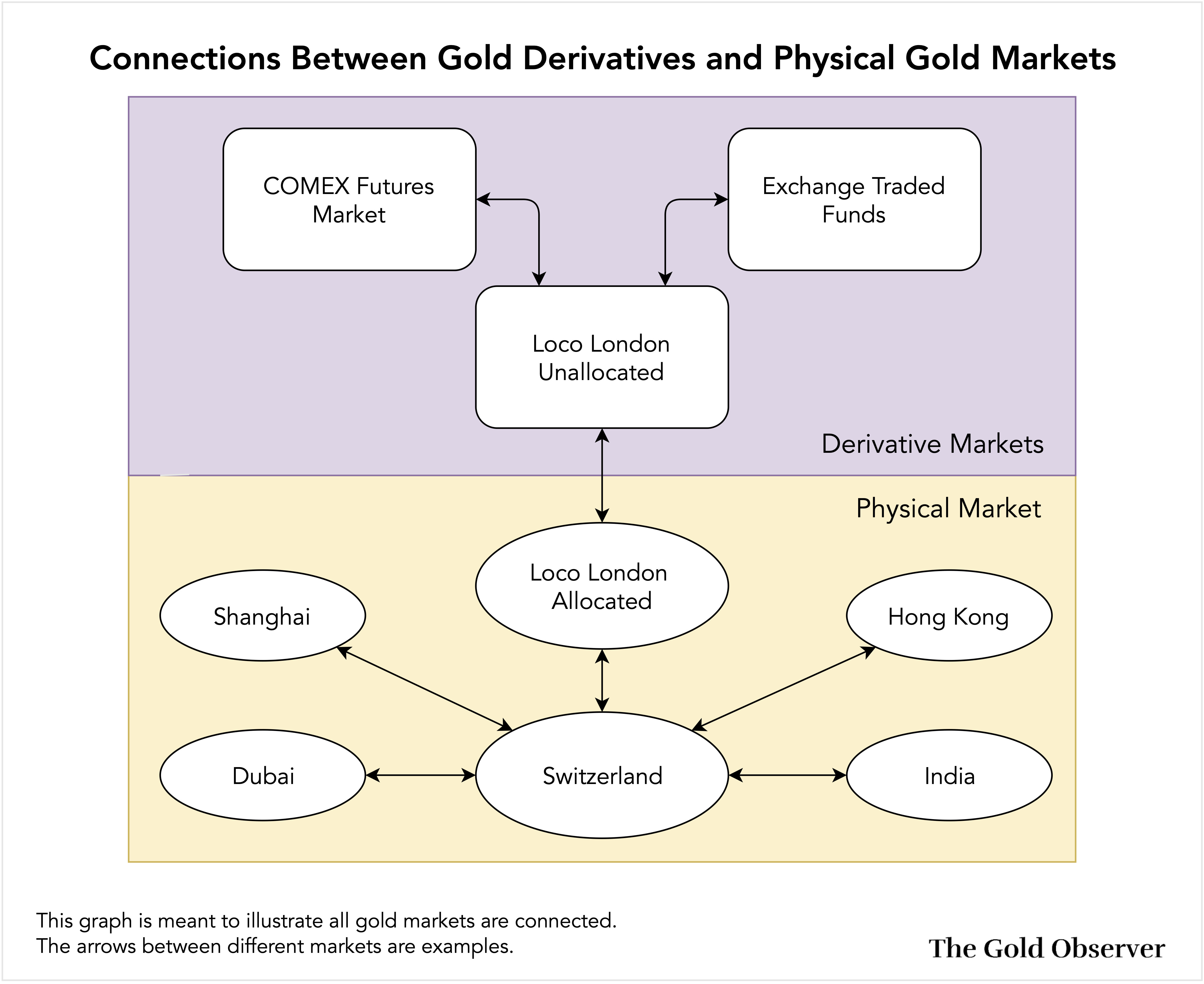

Unten sehen Sie eine Grafik, die zeigt wie der GLD und der Terminmarkt mit dem physischen Markt in London und der Goldmarkt in London mit dem Rest der Welt verbunden ist. Tatsächlich stehen alle Goldmärkte miteinander in Verbindung.

Die Pfeile zwischen verschiedenen physischen Märkten illustrieren, dass die Schweiz das wichtigste Zentrum für die Goldverarbeitung ist. Im Vereinigten Königreich gibt es keine LBMA-zertifizierten Scheideanstalten.

Der physische Goldpreis wird von den stetig teilnehmenden Händlern am physischen Markt und von den Arbitrageuren gebildet, die physisches Gold in Gegenposition zu Derivaten handeln. Daher habe ich in der Einleitung geschrieben: „Der physische Goldpreis wird durch Angebot und Nachfrage nach physischem Gold bestimmt.“ Goldderivate können als Erweiterung des physischen Marktes betrachtet werden. Den Einfluss der Derivate auf den physischen Markt zu messen, würde den Umfang dieses Artikels sprengen, aber ich habe eine Abhandlung zu diesem Thema geplant.

Ich habe die Gelegenheit genutzt, diesen „Artikel auf Anfrage“ als Teil meiner Serie „Gold Market Essentials“ (auf Englisch) zu veröffentlichen. Frühere Artikel dieser Serie sind:

- The Essence of Gold Supply and Demand Dynamics

- The West-East Ebb and Flood of Gold

- GLD—a Crash Course

- Coin Demand of Little Relevance to the Gold Price

Künftige Artikel in dieser Serie werden detailliertere Erläuterungen zur Funktionsweise des Terminmarktes, zu den Bullionbanken und dem Londoner Goldmarkt beinhalten.

Wenn Ihnen dieser Artikel gefallen hat, unterstützen Sie “The Gold Observer” und melden Sie sich für den Newsletter an.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.