Verfasst von Jan Nieuwenhuijs für The Gold Observer

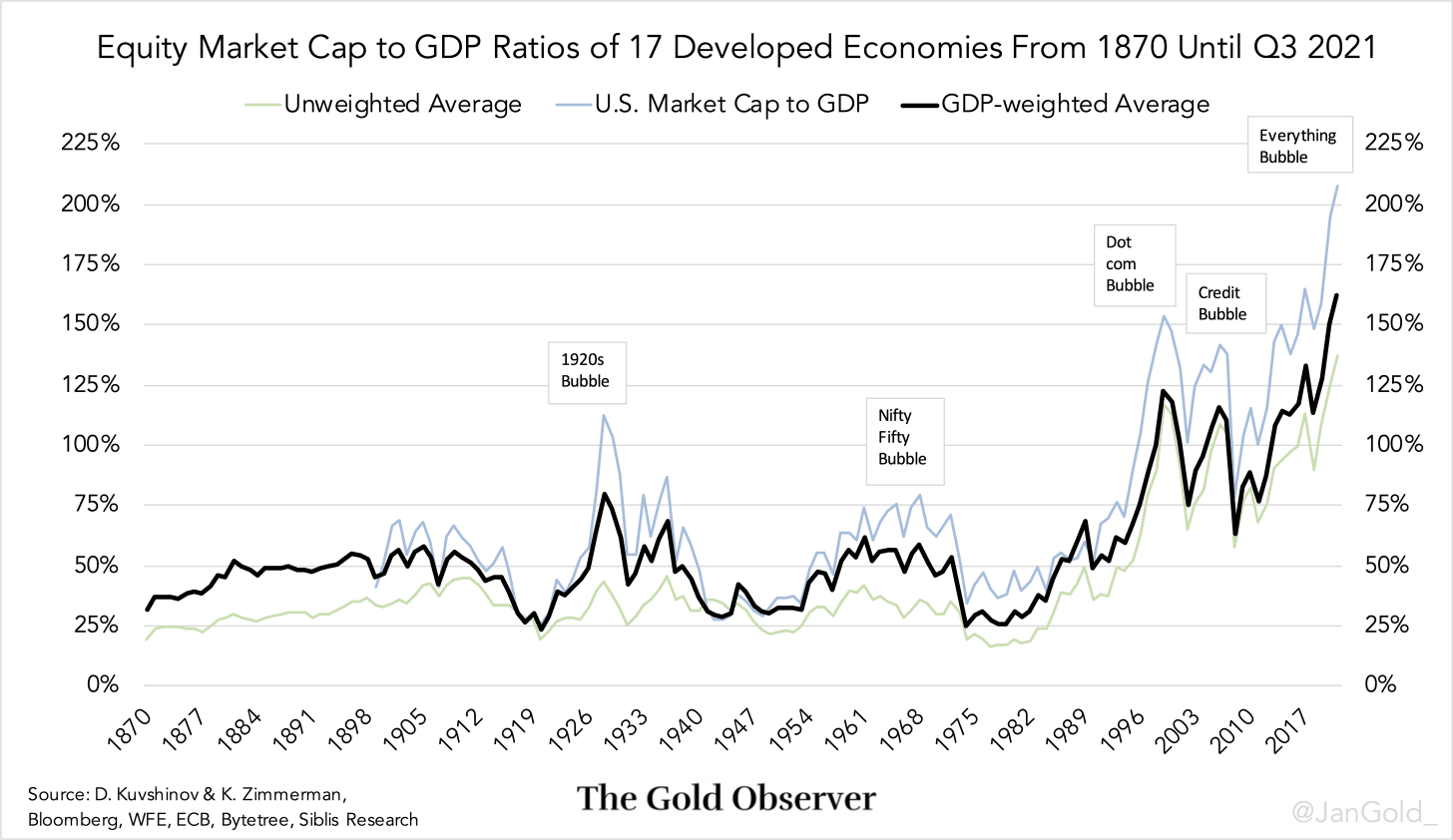

Wenn man die durchschnittliche Aktienmarktkapitalisierung im Verhältnis zum BIP von 17 Industriestaaten im Verlauf der letzten 150 Jahre betrachtet, wird klar, dass die Welt noch nie eine Aktienblase vergleichbaren Ausmaßes gesehen hat.

Der gewichtete Durchschnitt der 17 Verhältnisse zwischen Aktienmarktkapitalisierung und BIP erreichte Ende des dritten Quartals 2021 162 %, der höchste je verzeichnete Wert seit 1870. Es ist äußerst unwahrscheinlich, dass er vor 1870 höher gewesen ist, da die Volkswirtschaften damals nicht so eng verflochten waren. Aktienblasen waren daher eher lokaler Natur. Außerdem hatten die meisten Staaten vor 1870 eine metallgedeckte Währung, die lange Phasen exzessiver Spekulation verhinderte.

Verhältnis von Marktkapitalisierung zu BIP in 17 Industriestaaten von 1870 bis Q3 2021

Während der Dot-Com-Blase im Jahr 2000 erreichte der gewichtete Durchschnitt der Marktkapitalisierung der Industrienationen im Verhältnis zu ihrem BIP 123 % und während der Kreditblase von 2008 wurde ein Wert von 116 % verzeichnet. In der gesamten Zeit bis 1980 lag das Verhältnis nur einmal oberhalb von 75 %. Um die 1980-er Jahre herum hat sich an den Finanzmärkten also offensichtlich etwas grundlegend verändert.

Vielleicht fragen Sie sich, warum ich glaube, dass sich die Aktienmärkte in einer Blase befinden, statt im Rahmen eines neuen Wirtschaftsparadigmas fair bewertet zu sein. Meine Antwort ist einfach: Wenn ich mir das Verhältnis in der Grafik oben anschaue und jedes Hoch der letzten 150 Jahre mit einer Blase übereinstimmte, warum sollte das bei der aktuellen Spitze, die höher ist als alle vorherigen, anders sein?

Bei dem Versuch, ein langfristiges Bewertungsmodell für Gold zu erarbeiten und so weit wie möglich zurückliegende historische Makro-Daten zu sammeln, stieß ich auf ein akademisches Paper von Dmitry Kuvshinov und Kaspar Zimmerman: „The big bang: Stock market capitalization in the long run.“ Kuvshinov und Zimmerman (K&Z) haben eine gründliche Recherche durchgeführt, um die Aktienmarktdaten von 17 Industriestaaten zwischen 1870 und 2016 zusammenzutragen. Nachdem diese Gentlemen ihre Daten mit mir geteilt hatten, suchte ich entsprechend ihrer Methodik die Daten zur Marktkapitalisierung von 2017 bis Q3 2021 (ausschließlich inländische Stammaktien wurden berücksichtigt). Alle auf diese Weise gesammelten Daten sind in der obenstehenden Grafik zu sehen.

Die Schlussfolgerung aus der Abhandlung von K&Z ist, dass die Kapitalisierung der Aktienmärkte in den Industriestaaten bis 1980 etwa im gleichen Tempo wuchs wie das BIP. Aus diesem Grund bewegte sich der gewichtete Durchschnitt der Marktkapitalisierung-zu-BIP-Verhältnisse 110 Jahre lang bei um die 50 %. Seit den 1980-er Jahren beschleunigt sich das Wachstum der Marktkapitalisierung jedoch deutlich stärker als das Wirtschaftswachstum. Dies basiert auf einem Anstieg der Aktienpreise, nicht auf einer Zunahme der Emissionen. Nach Angaben von K&Z ist eine Gewinnverlagerung von anderen Teilen der Wirtschaft hin zu den börsennotierten Unternehmen ein Hauptgrund dafür. Die höheren Gewinne seien wiederum in erster Linie eine Folge geringerer Zinskosten.

Bei der Suche nach den genauen Ursachen für die Explosion der Aktienmärkte in den 1980-er Jahren (ich denke nicht, dass die Zinskosten der einzige Auslöser waren), bin ich in einem abenteuerlichen Irrgarten gelandet, aus dem ich erst noch herausfinden muss. Wenn ich meine Analyse fertiggestellt habe, werde ich sie mit Sicherheit veröffentlichen.

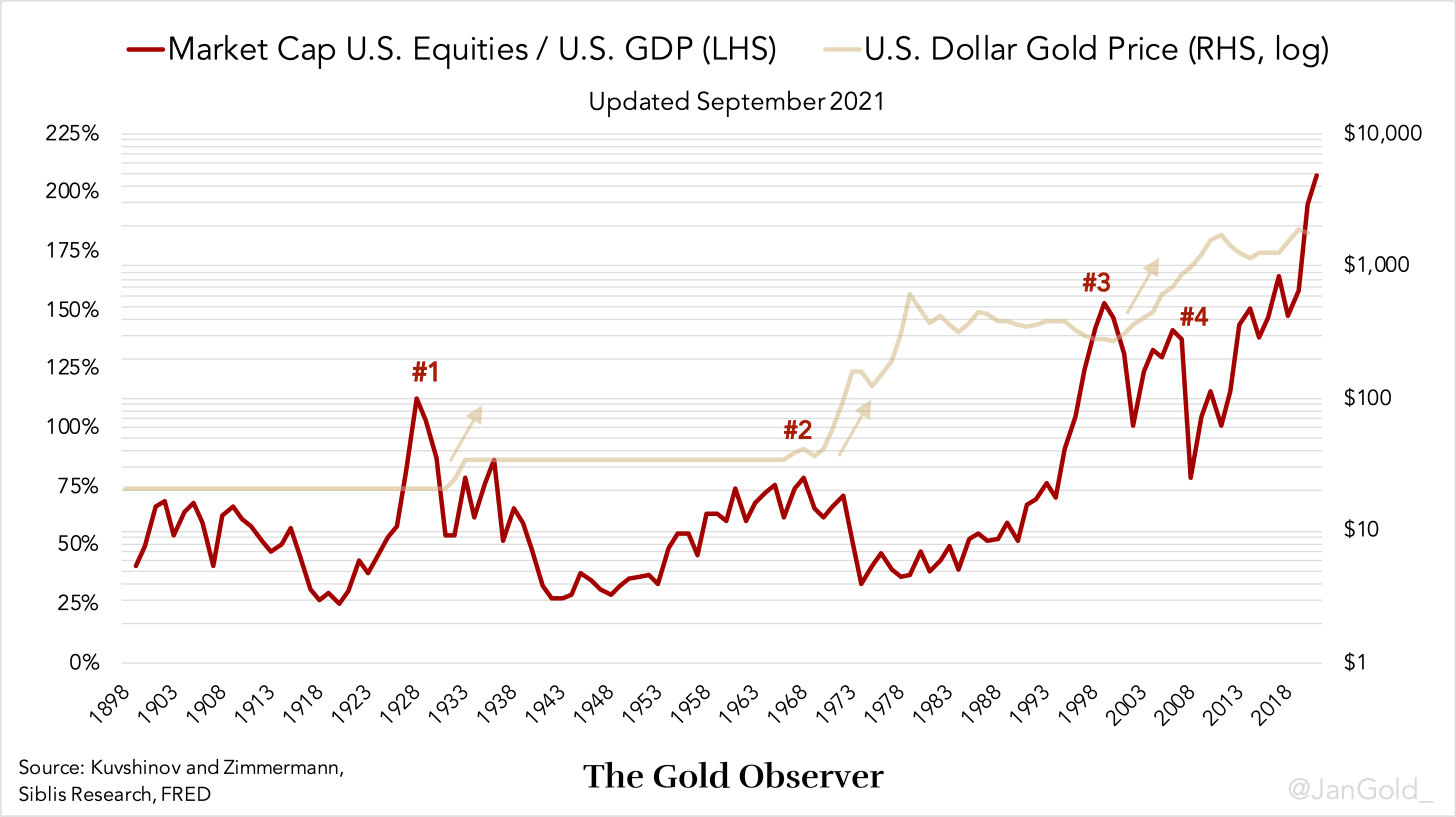

Für diejenigen, die einen meiner früheren Artikel verpasst haben: In den USA folgte auf ein Hoch des Verhältnisses zwischen der Marktkapitalisierung und dem BIP in den letzten 120 Jahren immer ein Anstieg des Goldpreises. Nach den Hochs von 1929, den 1970-er Jahren, 2000 und 2008 wertete der Dollar gegenüber Gold ab.

Ich danke Dmitry Kuvshinov und Kaspar Zimmerman dafür, dass sie ihre Daten mit mir geteilt haben, sowie Charlie Morris, Luke McInnes und vielen anderen, die mir geholfen haben, die aktuellen Zahlen zur Kapitalisierung der nationalen Aktienmärkte zusammenzutragen.

* Australien, Belgien, Kanada, Schweiz, Deutschland, Dänemark, Spanien, Finnland, Frankreich, Vereinigtes Königreich, Italien, Japan, Niederlande, Norwegen, Portugal, Schweden und die USA.

Wenn Ihnen dieser Artikel gefallen hat, unterstützen Sie “The Gold Observer” und melden Sie sich für den Newsletter an.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.