Verfasst von Jan Nieuwenhuijs für The Gold Observer

Eine detaillierte Analyse der aktuellen Preisbildung am Goldmarkt, die aufzeigt, warum dieser Preismechanismus langfristig nicht tragbar ist.

Unter den aktuellen Rahmenbedingungen wird der Goldpreis basierend auf den 10-jährigen inflationsgeschützten US-Staatsanleihen (Treasury Inflation Protected Securities, kurz TIPS) gebildet. Dieser Mechanismus wird in meinen Augen immer unsinniger, je länger die Rendite der TIPS unter null Prozent bleibt. Während ich dies schreibe, beträgt sie -0,74 %.

Einleitung

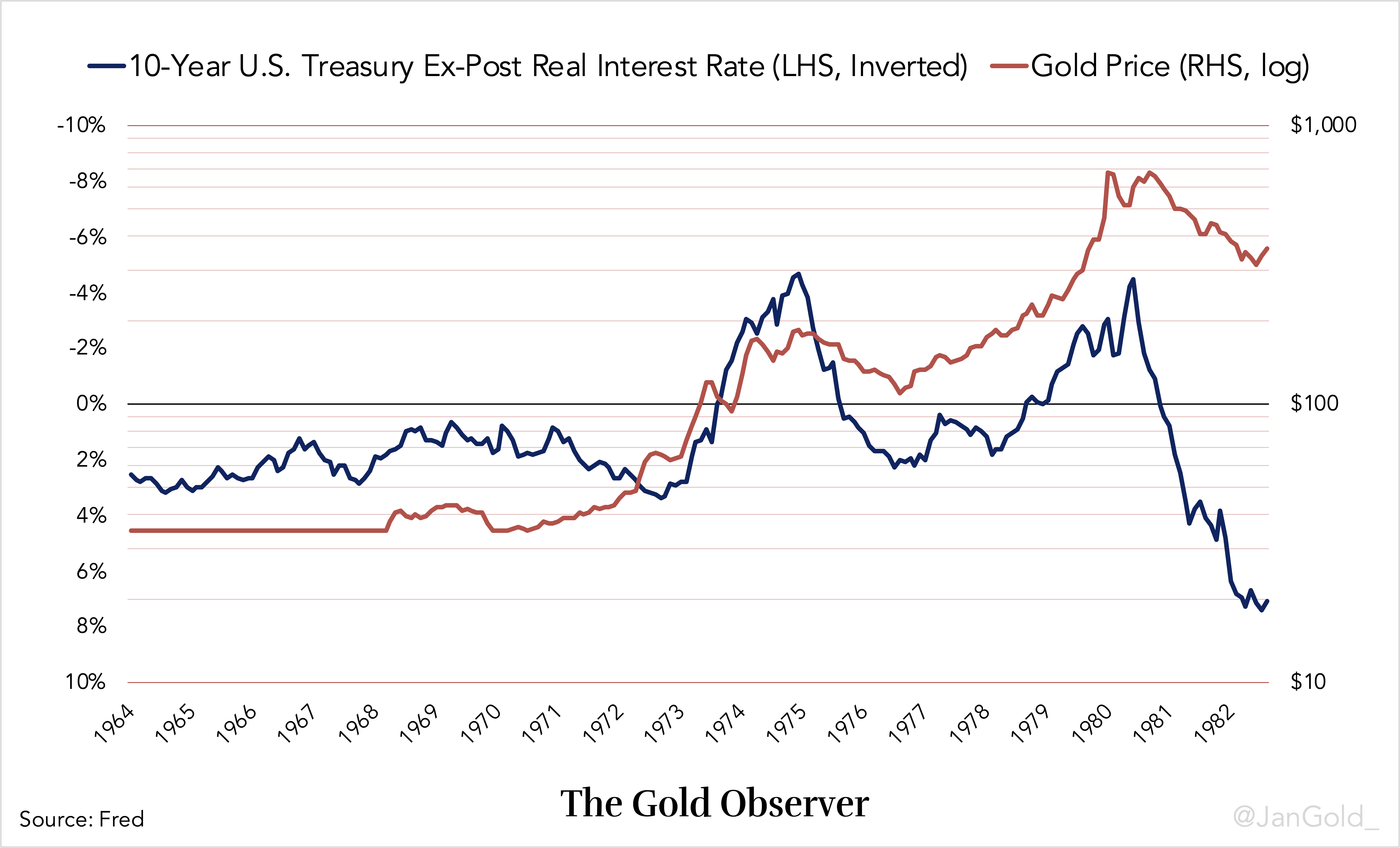

Teil 1 ("Was bewegt den Goldpreis? Teil 1") stellte eine Einführung in den aktuellen Goldpreismechanismus dar. Wir zeigten, dass der Goldpreis in US-Dollar zwischen 1968 und 2005 eine umgekehrte Korrelation zum Ex-Post-Realzins (Zins der nominalen US-Staatsanleihe minus Verbraucherpreisinflation) aufwies, während er seit 2006 eine inverse Korrelation zum Ex-Ante-Realzins zeigt (erwarteter Realzins gemessen an der Rendite der 10-jährigen TIPS).

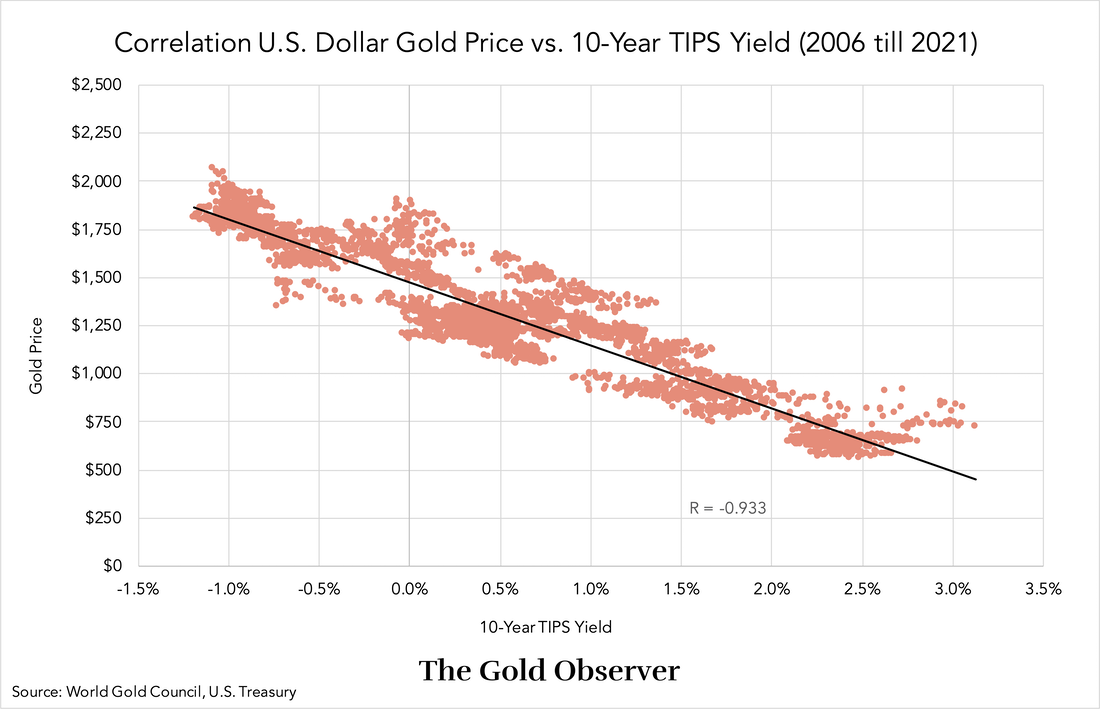

Eine Kausalität zwischen dem Goldpreis und der Rendite der Inflationsanleihe ist schwer nachzuweisen, aber die Korrelation ist sehr stark ausgeprägt (Korrelationskoeffizient -0.933) und es gibt eine einleuchtende Erklärung dafür.

Um die aktuelle Preisbildung zu verstehen, lohnt es sich, drei Phasen zu betrachten.

Die erste Phase war durch das Bretton-Woods-System gekennzeichnet, als der US-Dollar „so gut wie Gold“ war, weil er zu einem Preis von 35 $ je Feinunze an das Edelmetall gekoppelt war. Kurz nach dem Zweiten Weltkrieg gab es kaum Zweifel an der Stabilität des Dollars. In den 1960-er Jahren begann die Welt jedoch, eine Abwertung des Dollars gegenüber Gold zu fürchten, da die Amerikaner zu viele Banknoten druckten. Für den Markt entstand ein Zielkonflikt zwischen dem Halten von Gold – dem einzigen internationalen Reserve-Asset, das nicht willkürlich abgewertet werden kann, das aber auch keine Erträge bringt – und den US-Staatsanleihen (Treasuries), die zwar eine Rendite bringen, aber auf Dollar lauten. Der Zinssatz der US-Staatsanleihen und die Erwartungen in Bezug auf den Wertverlust des Dollars spielten eine Rolle bei der Entscheidung des Marktes zum Kauf oder Verkauf von Gold.

Die zweite Phase begann 1968, als man die Bildung des Goldpreises in US-Dollar am freien Markt erlaubte. Die Investoren flüchteten sich in Gold als sicheren Hafen und trieben seinen Preis nach oben, wenn sie einen Anstieg der Verbraucherpreisinflation erwarteten (und einen Rückgang der Ex-Post-Realzinsen). Wenn die Federal Reserve die Zinsen erhöhte und die Inflation sank (und die Ex-Post-Realzinsen stiegen), verkauften die Investoren Gold und senkten dadurch seinen Preis. So entstand die umgekehrte Korrelation zwischen Gold und den Ex-Post-Realzinsen zwischen 1968 und 2005. Der Zinssatz der US-Staatsanleihen und die Inflationserwartungen spielten eine Rolle bei der Entscheidung des Marktes zum Kauf oder Verkauf von Gold.

Nach negativen Ex-Post-Realzinsen in den 1970-er Jahren fiel der Goldpreis nicht wieder zurück auf sein früheres Niveau, als die Zinsen erneut positiv waren, was den Wertverlust des Dollars widerspiegelt. Mehr Charts finden Sie in Teil 1*.

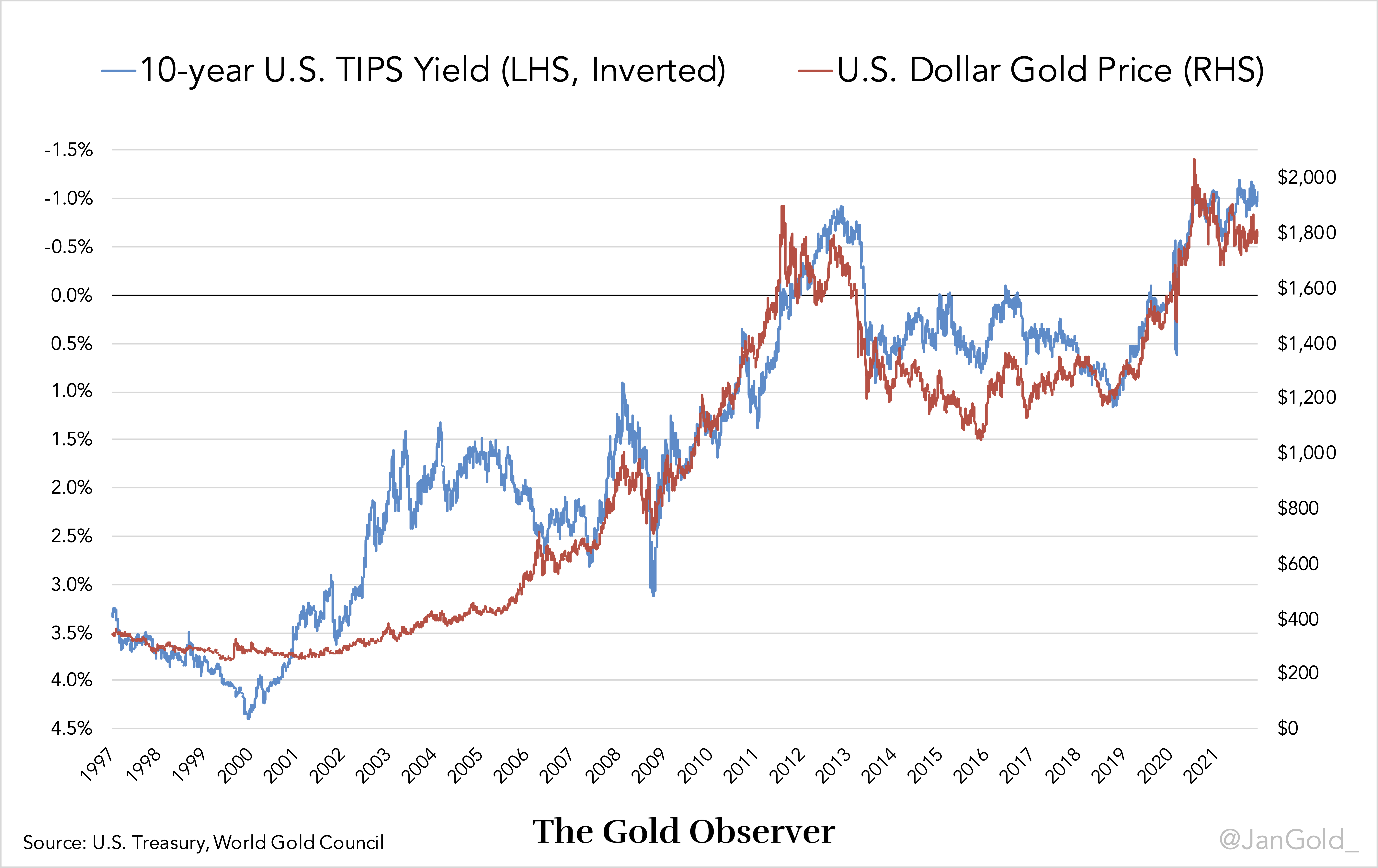

Die dritte Phase begann 1997, als die inflationsgeschützten US-Staatsanleihen (TIPS) eingeführt wurden. Damit entstand auch der Ex-Ante-Realzins. Wenige Jahre später, 2006, etablierte sich die enge Korrelation zwischen Gold und der Rendite der 10-jährigen TIPS.

Die Rendite der TIPS ist der erwartete Realzins. Die Formel lautet:

Erwarteter Realzins = Zinssatz der Staatsanleihen – Inflationserwartungen

Oder anders ausgedrückt:

TIPS-Rendite = Zinssatz der Staatsanleihen – Breakeven-Rate

Sinkt die Rendite der TIPS, treibt das den Goldpreis nach oben, während eine steigende Rendite der inflationsgeschützten Anleihe den Goldpreis unter Abwärtsdruck setzt. Die Rendite der Staatsanleihe und die Inflationserwartungen spielen also eine Rolle bei der Entscheidung des Marktes zum Kauf oder Verkauf von Gold.

Um zu erklären, warum ich glaube, dass dieser Preismechanismus nicht dauerhaft Bestand haben kann, werden wir uns die Funktionsweise der TIPS im nächsten Kapitel etwas genauer ansehen. Wenn Sie über den Markt für inflationsgeschützte Anleihen bereits bestens informiert sind, können Sie direkt zur Schlussfolgerung springen.

Der Mechanismus der TIPS-Anleihen

Beginnen wir mit einigen Grundlagen der Anleihemärkte. Nach Angaben des renommierten Anleiheinvestors Lacy Hunt ist die Fisher-Gleichung der Standard zur Bewertung nominaler Staatsanleihen:

Risikofreier Zinssatz = Realzins + Inflationserwartungen

Anders ausgedrückt:

Zinssatz der Staatsanleihen = Realzins + Inflationserwartungen

Der Zins der US-Treasuries wird als risikofrei betrachtet, weil die US-Regierung jede beliebige Dollarmenge drucken kann, um ihre Schulden zu begleichen. Die auf diese Weise zurückgezahlten Dollars können theoretisch den Wert von Toilettenpapier haben, aber sie werden höchstwahrscheinlich zurückgezahlt. Basierend auf der Fisher-Gleichung entscheiden Investoren also, ob sie US-Staatsanleihen kaufen oder verkaufen. (So funktioniert es zumindest in der Theorie. In der Praxis sind zahlreiche Finanzinstitutionen gesetzlich verpflichtet, US-Treasuries zu kaufen.)

Eine nominale Staatsanleihe mit einer Laufzeit von 10 Jahren und einem Kupon (Zinssatz) von 3 % wird eine jährliche Rendite von 3 % des Nennbetrags abwerfen, und nach zehn Jahren wird der Nennbetrag zurückgezahlt. Wenn die Inflation höher ist, als der Inhaber der Anleihe erwartet hat und er die Anleihe bis zur Fälligkeit hält, wird seine reale Rendite geschmälert.

Die inflationsgeschützten Staatsanleihen (TIPS) garantieren dem Gläubiger dagegen einen Realzins. Ein Beispiel: Ein Investor kauft eine 10-jährige TIPS-Anleihe mit einem Nennbetrag von 1 Mio. $ und einem Kupon von 2 %. Bei jeder Kuponzahlung wird der Nennbetrag der Anleihe entsprechend der Inflation angepasst, wodurch auch die Kuponzahlung angepasst wird. Zum Fälligkeitsdatum wird das Finanzministerium dem Kreditgeber 1 Mio. $ sowie den Ausgleich für 10 Jahre Inflation zurückzahlen. Der Investor hat eine Rendite von 2 % erhalten und den Nennbetrag zurückbekommen, beides in realen, inflationsbereinigten Werten. Warum also wollen nicht alle Anleiheinvestoren TIPS halten?

Weil die TIPS inflationsgeschützt sind, werden sie vom Markt gekauft, was wiederum ihre Rendite gegenüber der nominalen Rendite der Staatsanleihe sinken lässt, bis es keinen Unterschied mehr macht, ob man die eine oder die andere hält. Aus diesem Grund wird die Differenz zwischen dem Zinssatz der TIPS und dem Zinssatz der nominalen Treasuries auch als „Breakeven-Rate“ bezeichnet. Die Breakeven-Rate spiegelt die marktbasierten Inflationserwartungen wider. Wenn der Markt eine jährliche Inflationsrate von durchschnittlich 1 % über die nächsten zehn Jahre erwartet und der nominale Zinssatz der 10-jährigen US-Staatsanleihen 3 % beträgt, wird die Rendite der 10-jährigen TIPS bei 2 % liegen (3 % - 1 %).

Da die Rendite der inflationsgeschützten Staatsanleihen als (Ex-Ante)-Realzins betrachtet wird, ist die Formel für die TIPS-Anleihen eine Umstellung der Fisher-Gleichung:

TIPS-Rendite (2 %) = Zinssatz der Staatsanleihen (3 %) – Inflationserwartungen (1 %)

Zinssatz der Staatsanleihen (3 %) = Realzins (2 %) + Inflationserwartungen (1 %)

Falls sich die Markterwartungen bezüglich der Inflation über die Laufzeit der TIPS und der nominalen Staatsanleihen mit gleichem Fälligkeitsdatum als zutreffend erweisen, haben beide die gleiche Rendite generiert. Inflationsgeschützte Anleihen werden hauptsächlich gehalten, weil sie im Falle eines unerwarteten Anstiegs der Inflation bessere Erträge liefern als die nominalen Treasuries. TIPS stellen also eine Absicherung dar. Sollte die Inflation jedoch niedriger ausfallen als angenommen, bieten selbstverständlich die nominalen Staatsanleihen die bessere Performance.

Was geschieht, wenn die Rendite der TIPS negativ wird? Zuerst einmal ist es unmöglich, von den Anleihebesitzern eine regelmäßige Zahlung zu verlangen. Um also eine negative Rendite durchzusetzen, muss der Käufer im Voraus einen Aufschlag auf den Nennbetrag zahlen. Wenn für den in Zukunft zurückerstatteten Nennbetrag ein höherer Preis bezahlt wird, ist das das Gleiche wie eine Negativrendite. Hat eine inflationsindexierte Anleihe eine Rendite von -1 %, zahlt der Käufer eingangs rund 110 % des Nennbetrags und erhält in zehn Jahren 100 % zurück – ohne Kuponzahlungen**. Während der Laufzeit der Obligation wird der Nennbetrag zu 100 % an die Inflation angepasst, aber zum Fälligkeitsdatum hat der Anleger 1 % jährlich an realem Wert verloren.

Schlussfolgerung

Ist der aktuelle Preisbildungsmechanismus am Goldmarkt nachhaltig? Stellen wir seine innere Logik auf die Probe.

Im folgenden Chart sehen Sie die umgekehrte Korrelation zwischen dem Goldpreis und der Rendite der 10-jährigen inflationsindexierten Staatsanleihen.

Ab 2006 ist der Goldpreis immer dann gestiegen, wenn die Rendite der TIPS gesunken ist, und umgekehrt. Wir müssen daraus schließen, dass der Markt den Besitz von Gold als attraktiver bewertet, wenn die Realzinsen fallen, weil Gold die einzige internationale Währungsreserve ohne Gegenparteirisiko ist – Gold kann nicht ausfallen.

Wenn die Rendite der inflationsgeschützten Anleihen fällt (d. h., wenn der Anleihemarkt erwartet, real weniger zu verdienen) wird das durch einen steigenden Goldpreis kompensiert. Seltsamerweise ändert sich an dieser Korrelation nichts, wenn die Renditen der TIPS in den Minusbereich sinken. Wenn die TIPS-Rendite von -0,5 % auf -1 % fällt (d.h., wenn der Anleihemarkt damit rechnet, real mehr Geld zu verlieren), reagiert der Goldpreis auf die gleiche Weise, wie wenn die TIPS-Rendite von 1% auf 0,5 % fällt.

Noch seltsamer ist, dass die Rendite der 10-jährigen TIPS unter den aktuellen Rahmenbedingungen jahrelang bei -1 % bleiben könnte, ohne dass der Goldpreis über 1.800 $ je Feinunze steigt. Der Anleihemarkt würde schwere Verluste akzeptieren, ohne Kompensation. Für mich ergibt das keinen Sinn.

Es gilt einen zudem einen letzten Punkt zu betrachten: Die Staatsschulden der USA wachsen viel schneller als die überirdischen Goldbestände. Innerhalb der letzten zehn Jahre haben sich die US-Staatsschulden verdoppelt, aber die überirdischen Goldbestände haben sich nur um 17 % erhöht. Bedenken wir nun, dass die Rendite der inflationsindexierten US-Treasuries sowohl 2012 als 2022 -1 % betrug. 2022 ist der erwartete Gesamtverlust am Markt für US-Staatsanleihen also doppelt so hoch wie noch vor zehn Jahren, aber der Goldpreis notiert auf dem gleichen Niveau wie vor zehn Jahren, obwohl die verfügbare Goldmenge in dieser Zeit nur um 17 % zugenommen hat. Diese Situation scheint asymmetrisch zu sein.

Es ist davon auszugehen, dass die Rendite der 10-jährigen TIPS negativ bleibt, weil das Verhältnis von Gesamtschulden zum BIP in den USA den Rekordwert von 370 % erreicht hat (das Verhältnis von Staatsschulden zu BIP beträgt 120 %). Die US-Regierung kann es unter diesen Bedingungen nicht zulassen, dass die nominalen Zinsen viel höher steigen. Das Gelddrucken und die Probleme in den Lieferketten haben unterdessen jedoch die Inflation befeuert.

Ich denke je länger die Rendite der TIPS negativ bleibt, desto wahrscheinlicher ist es, dass sich der Goldpreis von ihr entkoppelt und steigt. Ein weiterer wichtiger Faktor ist in diesem Zusammenhang die Tatsache, dass die Banksparkonten in zahlreichen Ländern seit fast einem Jahrzehnt einen negativen (Ex-Post-)Realzins aufweisen. Infolgedessen haben die Anleger Aktien und Immobilien als „perfekte Wertsicherung“ begrüßt, weil diese Assets weiter gestiegen sind und eine Dividende abwerfen oder Mieteinnahmen bringen. In früheren Beiträgen hatte ich bereits erklärt, warum ich denke, dass sich an diesen Märkten eine Spekulationsblase gebildet hat (hier und hier). Diese Blasen können länger bestehen als man glaubt, aber wenn sie schließlich platzen, werden sich die Investoren nach einem alternativen Wertspeicher umsehen. Wohin werden sie sich wenden, wenn die Aktien crashen und die Staatsanleihen keine positiven Erträge bieten? Historisch betrachtet hat sich Gold meist als letzter Zufluchtsort bewährt.

"Die Inflationsraten sind himmelhoch, aber Gold bewegt sich nicht, weil die institutionellen Investoren es basierend auf der Rendite der 10-jährigen TIPS bewerten. Mit einer inflationsgeschützten Rendite im Minusbereich ergibt diese Korrelation für mich keinen Sinn, aber solange die Aktienkurse steigen, wird sie vermutlich Bestand haben."

Inflation is sky high but gold doesn’t move because institutional money is pricing gold based on the 10-year TIPS yield.

— Jan Nieuwenhuijs (@JanGold_) December 10, 2021

With the TIPS yield below 0 the correlation doesn’t make sense to me, but as long as stocks go up it will probably stick.

Wenn Ihnen dieser Artikel gefallen hat, unterstützen Sie “The Gold Observer” und melden Sie sich für den Newsletter an.

*In einem in Teil 1 veröffentlichten Chart habe ich einen Fehler gemacht, auch wenn dieser keine Folgen für die Analyse hat. Die Prozentwerte an der rechten Skala von Chart 5 (Vergleich zwischen der jährlichen Änderung der Verbraucherpreise und der jährlichen Änderung des Goldpreises) müssen mit 10 multipliziert werde. Der Chart wurde korrigiert.

** In Wirklichkeit beträgt die Mindest-Kuponzahlung 0,125 % – aus technischen Gründen, schätze ich. Wenn der Rendite der TIPS negativ ist, werden diese Zahlungen auf den vorab gezahlten Aufschlag angerechnet.

Vielen Dank an Brian Romanchuk und Charlie Morris.

Quellen

-

Alden, L. (2021) TIPS: Imperfect Inflation Defense

-

Choudhry, M. (2006) An Introduction To Bond Markets

-

Clark Neely, M. (1997) The Name Is Bond—Indexed Bond

-

PIMCO (2017) Understanding Treasury Inflation‑Protected Securities (TIPS)

-

Romanchuk, B. (2018) Breakeven Inflation Analysis

-

U.S. Treasury. TIPS In Depth

Originalquelle: The Gold Observer

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.