Im Edelmetallsektor gibt es auch in dieser Woche wieder spannende Neuigkeiten.

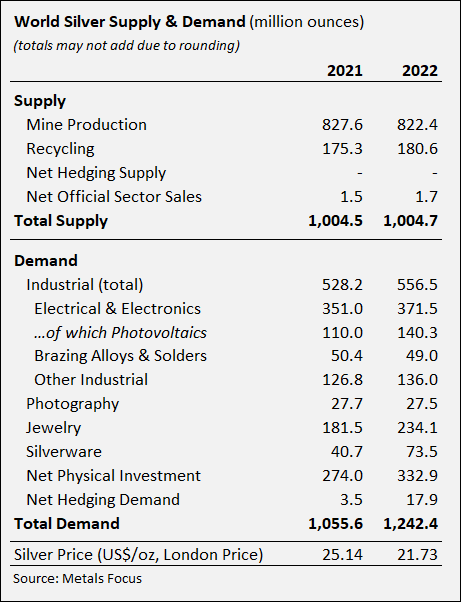

Das Silver Institute hat kürzlich seinen Bericht für 2023 herausgegeben und die darin veröffentlichten Zahlen sind schlicht verblüffend:

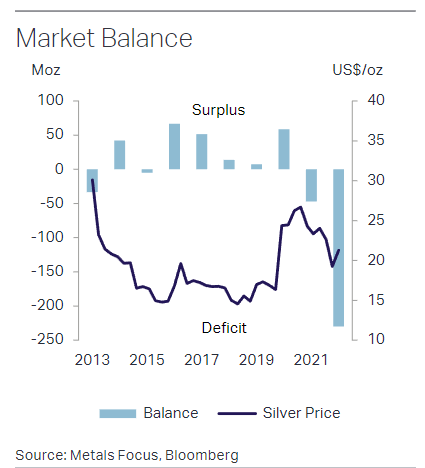

Das Angebot ist im Vergleich zum Vorjahr stabil geblieben. Die Nachfrage nach physischem Silber ging dagegen regelrecht durch die Decke. 2021 betrug das Defizit lediglich rund 50 Mio. Unzen. 2022 ist es auf 237 Mio. Unzen explodiert. Anders gesagt überstieg die Nachfrage das Angebot um 7.393 Tonnen. Eine kolossale Zahl!

Vor allem die Investitionsnachfrage hat das Defizit aufgebläht, wobei auch die Nachfrage in der Industrie und in der Schmuckbranche zugenommen hat:

Trotz dieses unübersehbaren Ungleichgewichts zwischen Angebot und Nachfrage ist der Silberkurs zwischen 2021 und 2022 gesunken.

Der Silberpreis reagiert nicht auf die Fundamentaldaten von Angebot und Nachfrage, sondern ist das Ergebnis spekulativer Wetten an den Terminmärkten, wo hauptsächlich auf fallende Kurse gesetzt wird. Die meisten Investoren „shorten“ Silber aus ganz bestimmten Gründen: Gewisse Fonds nutzen die Positionen, um auf die kommende Rezession zu setzen, und gewisse Banken, um ihre ausufernden Verkaufspositionen zu schützen… Der Markt für „Papiersilber“ hat sich derart vom physischen Markt entkoppelt, dass immer mehr Positionen mit einem immer größeren Hebel nötig sind, um den Spotpreis zu kontrollieren.

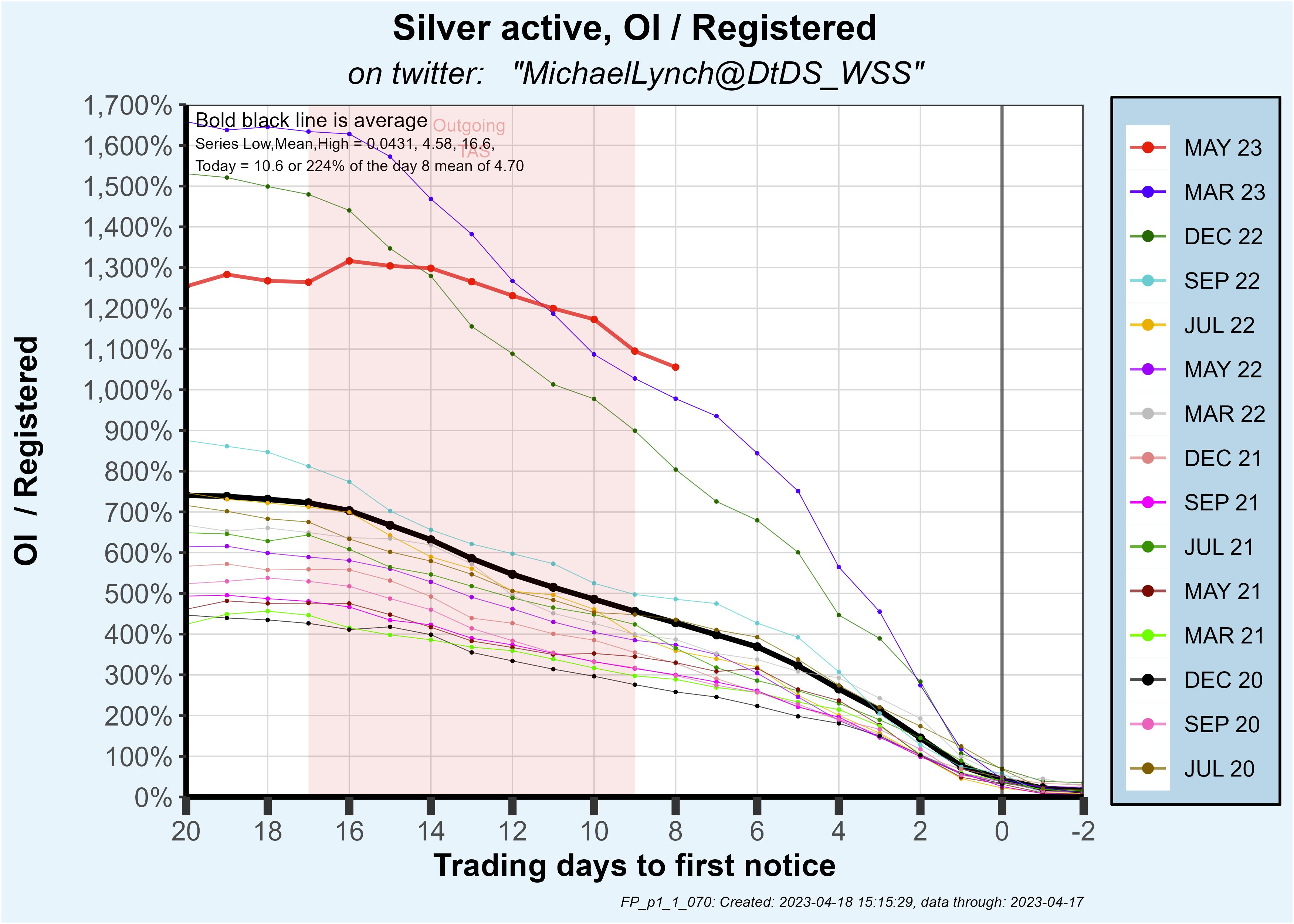

Das Open Interest (die Anzahl offener Kontrakte im laufenden Monat am Terminmarkt) erhöht sich Monat für Monat weiter im Verhältnis zur physischen Silbermenge, die zur Lieferung bereitsteht. In der folgenden Grafik ist zu sehen, dass die Zahl der ausstehenden Kontrakte in den vergangenen Monaten dem bis zu 15-fachen Volumen des lieferbaren Silbers entsprach. Zudem werden die Kontrakte immer länger gehalten: 7 Tage vor dem Fälligkeitsdatum der Kontrakte des laufenden Monats repräsentieren sie noch immer das 12-fache des aktuell lieferbaren Silbers.

Das Auslaufen der Kontrakte wird zunehmend chaotischer und geht mit immer größeren physischen Auslieferungen, zunehmend schwierigeren Verlängerungen oder immer umfangreicheren Glattstellungen gegen Cash einher.

Monat für Monat steht der Papiermarkt kurz vor dem Zusammenbruch, weil die physische Nachfrage zu groß und der Silberpreis aktuell noch immer zu niedrig ist, um den Druck auf den Papiermarkt zu mindern.

Die Nachfrage übersteigt das Angebot um 18 % und das Defizit von 2022 hat den kumulierten Überschuss seit 2013 auf einen Schlag aufgezehrt.

Auch der Goldmarkt ist durch die völlige Entkoppelung des physischen Marktes und des Papiermarktes gekennzeichnet.

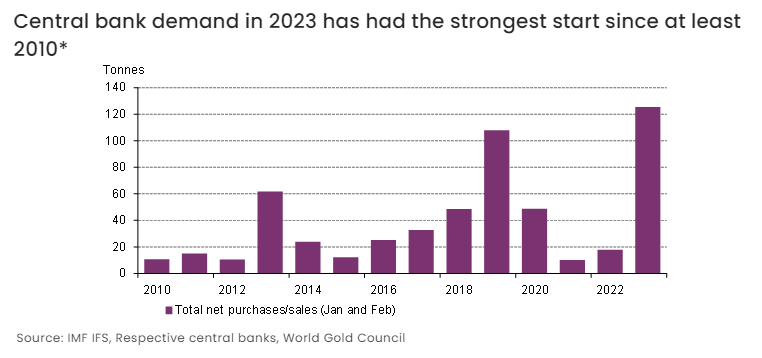

Im letzten Jahr erreichte die Goldnachfrage der Zentralbanken einen Rekordwert. Die Käufe setzten sich im Januar und Februar fort und markierten die höchste Nachfrage zu Jahresbeginn seit mindestens 2010.

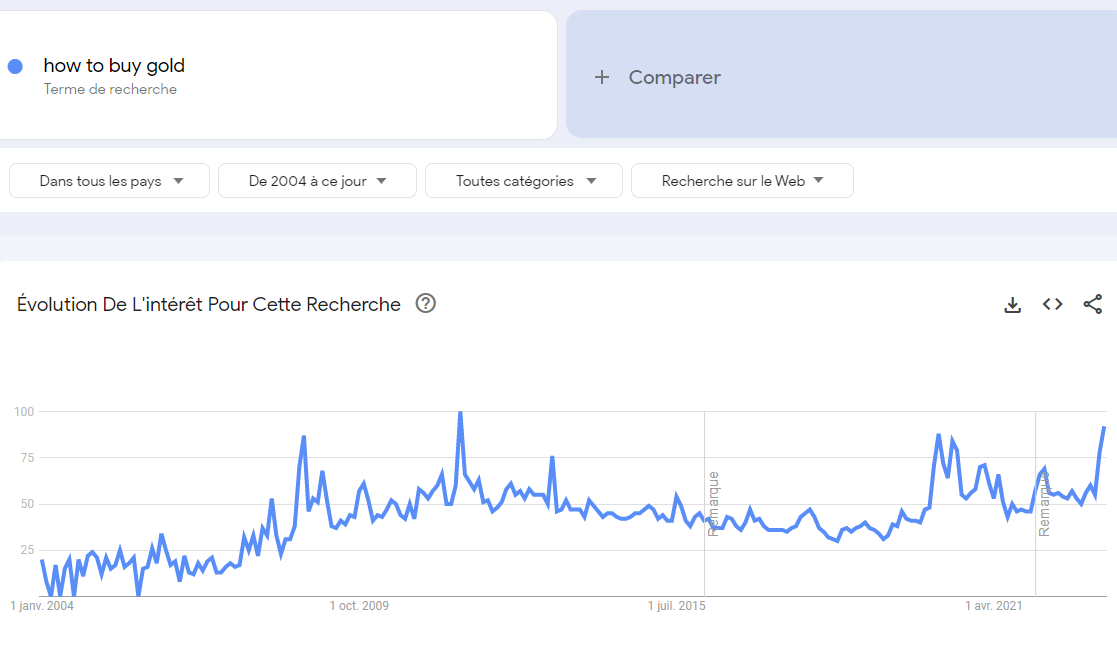

Die Begeisterung für physisches Gold setzt sich mittlerweile auch auf Ebene der Privatanleger fort.

Die weltweiten Suchanfragen nach „how to buy gold“ haben einen mit 2008 und 2020 vergleichbaren Spitzenwert erreicht. Die Bankenkrise hat ihre Spuren hinterlassen, und die Sparer beginnen sich Fragen zu stellen…

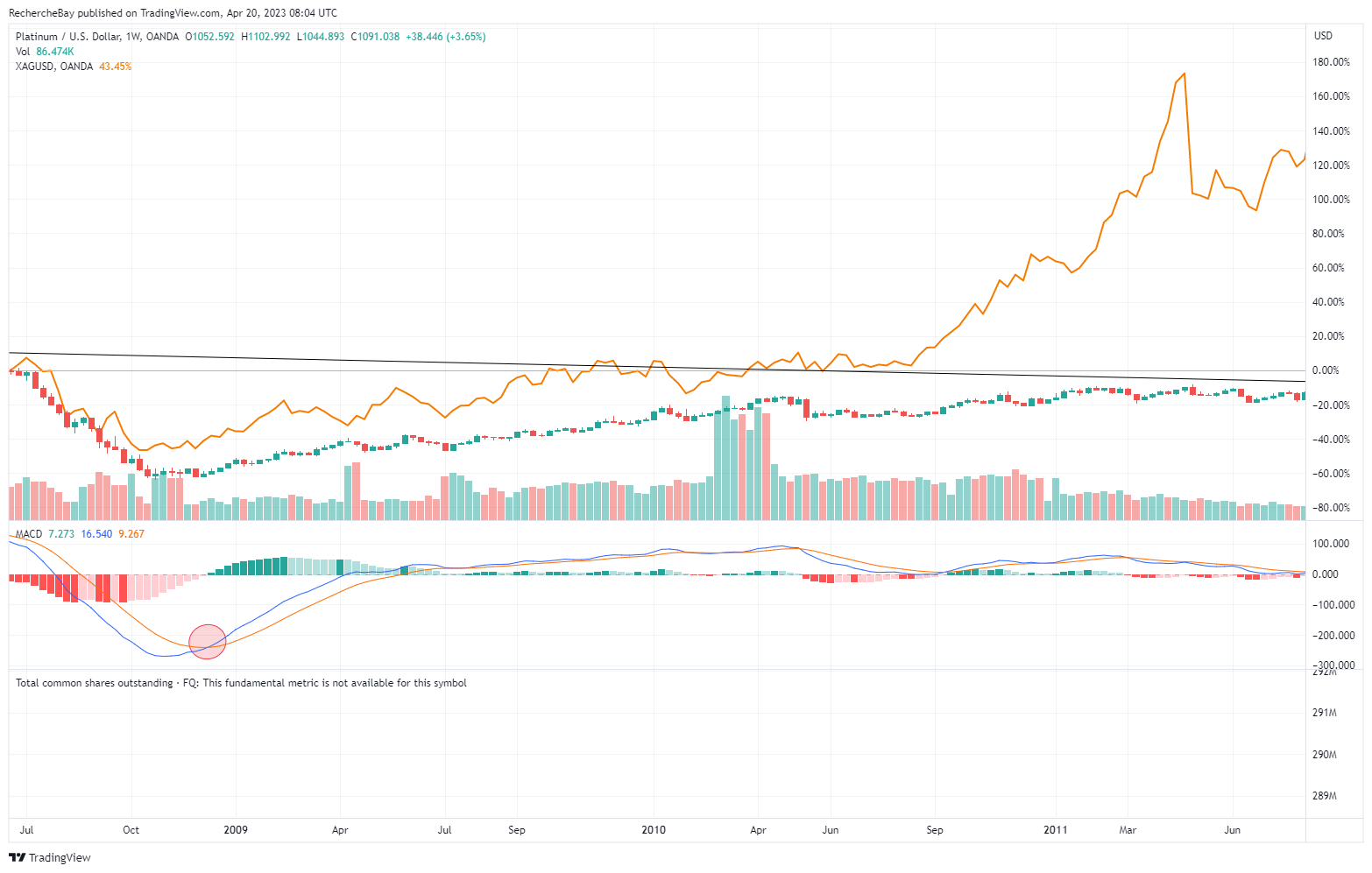

Ein weiteres Edelmetall tritt in dieser Woche aus den Schatten hervor: Platin.

Der Chart des Platinkurses zeigt einen sehr bedeutenden Test der Widerstandslinie, die einen Höhenflug des Preises seit 2021 verhinderte.

Wird der dritte Test in zwei Jahren das Blatt wenden?

Ein Ausbruch des Platinkurses über den Widerstand wäre auch eine hervorragende Nachricht für den Silberpreis.

Im Dezember 2008 gab Platin das Signal für die große Silberhausse der folgenden Jahre:

Das gleiche Signal sehen wir heute anlässlich des dritten Tests der Widerstandslinie:

Der Dollar schafft es indes nicht, seinen Aufwärtstrend wiederaufzunehmen. Der versuchte Wiederanstieg bleibt äußerst wackelig:

Welche Elemente beeinflussen den Dollar aktuell?

Die Entdollarisierung des Handels ist ein hochaktuelles Thema.

Nach Angaben des IWF ist der Dollaranteil der Zentralbankreserven seit 2015 wieder gesunken und beträgt heute nur noch 58 % (verglichen mit 72 % in den 2000-er Jahren).

Doch selbst wenn der Dollar als internationale Reservewährung herausgefordert wird – kann man wirklich schon von einer Entdollarisierung des Handels sprechen?

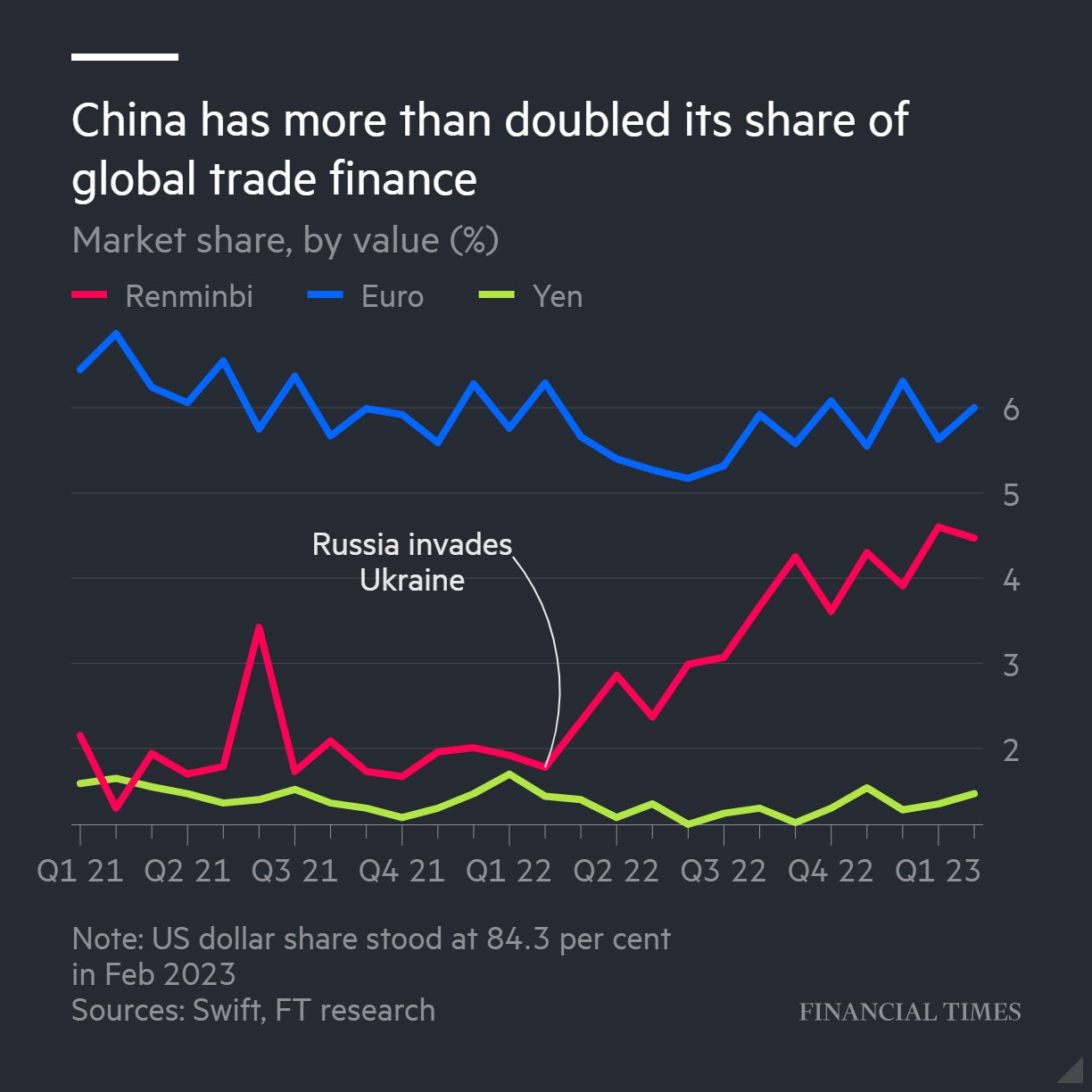

Diese Debatte wird von den jüngsten Ereignissen bestimmt: Nach der Rede des brasilianischen Präsidenten Lula letzte Woche in Peking sorgen nun die neusten Lieferverträge, die Saudi-Arabien und Frankreich für chinesische Produkte in Renminbi abgeschlossen haben, für Gesprächsstoff… es wird sogar gemunkelt, dass die Verkäufe von Airbus an China in chinesischer Währung und nicht in Dollar abgewickelt wurden, doch das ist noch nicht bestätigt.

Seit dem Beginn des Krieges in der Ukraine hat sich der Anteil der chinesischen Währung am Handel verdoppelt…

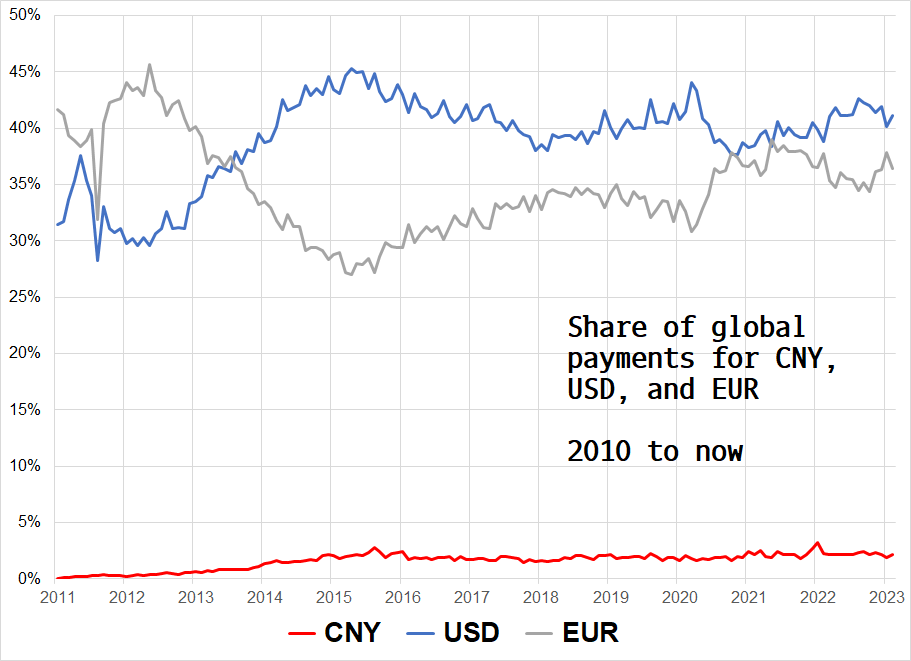

Dennoch ist der Trend im Verhältnis zur entscheidenden Rolle des Dollars und des Euros im internationalen Handel noch zu vernachlässigen.

Wenn man auf die Daten des Zahlungssystems SWIFT zurückgreift, lässt sich kaum eine erhebliche Veränderung im Verhältnis zur Verwendung der Währungen Dollar und Euro im Handel feststellen:

Die Entdollarisierung hat außerhalb des SWIFT-Systems begonnen und ihre Analyse wird noch zu zahlreichen Kontroversen führen, zumindest zu Beginn dieser Bewegung.

Ein Bedeutungsverlust des Dollars in den Währungsreserven wäre zusammen mit einer Entdollarisierung des Handels eine sehr schlechte Nachricht für die US-Regierung, die ihr überbordendes Haushaltsdefizit unbedingt weiterhin finanzieren muss. Ein Rückgang der ausländischen Dollarnachfrage würde das Funktionieren der amerikanischen Wirtschaft selbst bedrohen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.