Diese Woche findet die traditionelle monatliche Sitzung der Fed statt. Die letzte Sitzung im Juni hatte innerhalb weniger Stunden eine Korrektur des Goldpreises von mehr als 150 $ zur Folge.

Im Zuge dessen hat der Goldkurs seinen im August 2020 eingeleiteten Konsolidierungstrend erneut getestet. Von dieser Linie ist das gelbe Metall zunächst abgeprallt, doch seit einigen Tagen nimmt der Verkaufsdruck zu. (Dies ähnelt der Entwicklung vor der letzten Fed-Sitzung im Juni).

Die Baissespekulanten würden sich anlässlich der Juli-Sitzung nun eine neue massive Verkaufswelle wünschen. Die Unterstützung eines solchen Rückgangs befindet sich bei etwa 1700 $, wo die Konsolidierungslinie erneut getestet würde.

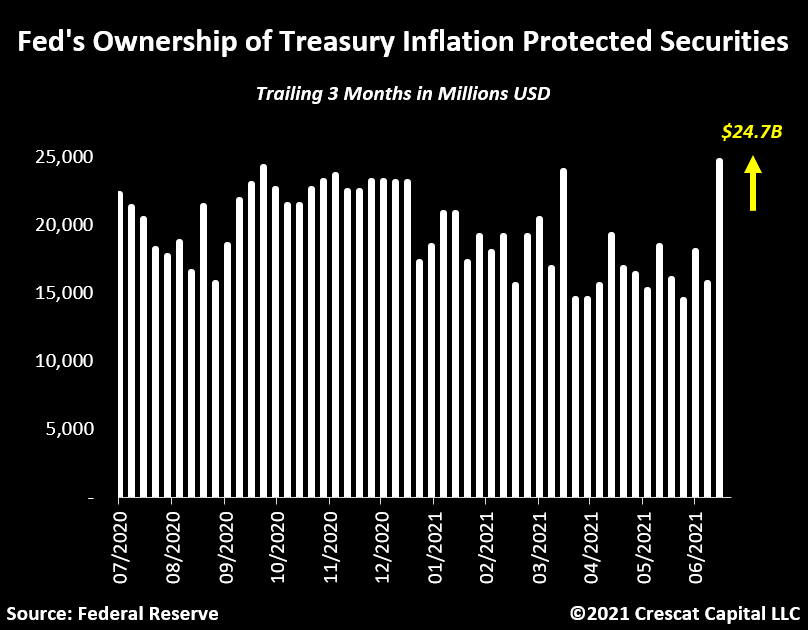

Im Juni hatten „hawkische“ Kommentare der Fed, die auf eine künftige Straffung der Geldpolitik hinweisen, den Einbruch des Goldpreises ausgelöst. Doch wenn man sich im Detail anschaut, was die Fed seitdem erreicht hat, stellt man fest, dass ihre Handlungen das Gegenteil ihrer Worte sind. Die US-Notenbank verfolgt trotz ihrer alarmierenden Aussagen weiterhin eine äußerst akkommodierende Strategie. Seit der Vorsitzende Jerome Powell im Juni den Plan zur Reduktion der Anleihekäufe („Tapering“) bekanntgab, hat die Fed ihre Assetkäufe im gleichen Rhythmus fortgesetzt wie zuvor.

Ihre Käufe inflationsgeschützter Wertpapiere, der sogenannten TIPS, hat die Fed sogar ausgeweitet:

Dieses Kaufprogramm ist eines der Werkzeuge, mit denen die Notenbank die schädlichen Auswirkungen der Inflation unter Kontrolle hält.

Auch in Europa beschleunigen sich die Anleihekäufe. Die EZB hat versprochen, mit dem PEPP-Programm in den Turbogang zu schalten und es noch mindestens bis März 2022 laufen zu lassen.

Global betrachtet spiegeln die Renditen der Staatsanleihen die Inflationserwartungen schon nicht mehr wider, da die Zentralbanken die neu emittierten Schuldtitel direkt aufsammeln.

Diese Käufe der Notenbanken stehen im Zusammenhang mit der Sorge um das Wachstum in den kommenden Quartalen. Die Anleiherenditen sinken daher erneut. Seit Mai hat sich das Volumen ausstehender Anleihen mit einer negativen Verzinsung um 3500 Mrd. $ erhöht. Insgesamt sind heute Anleihen im Wert von mehr als 16.000 Mrd. $ negativ verzinst!

Die Erwartung eines schleppenden Wachstums schlägt sich auch auf die Kursentwicklung chinesischer Telekommunikationsunternehmen nieder, die in dieser Woche mehr als 20 % nachgegeben haben.

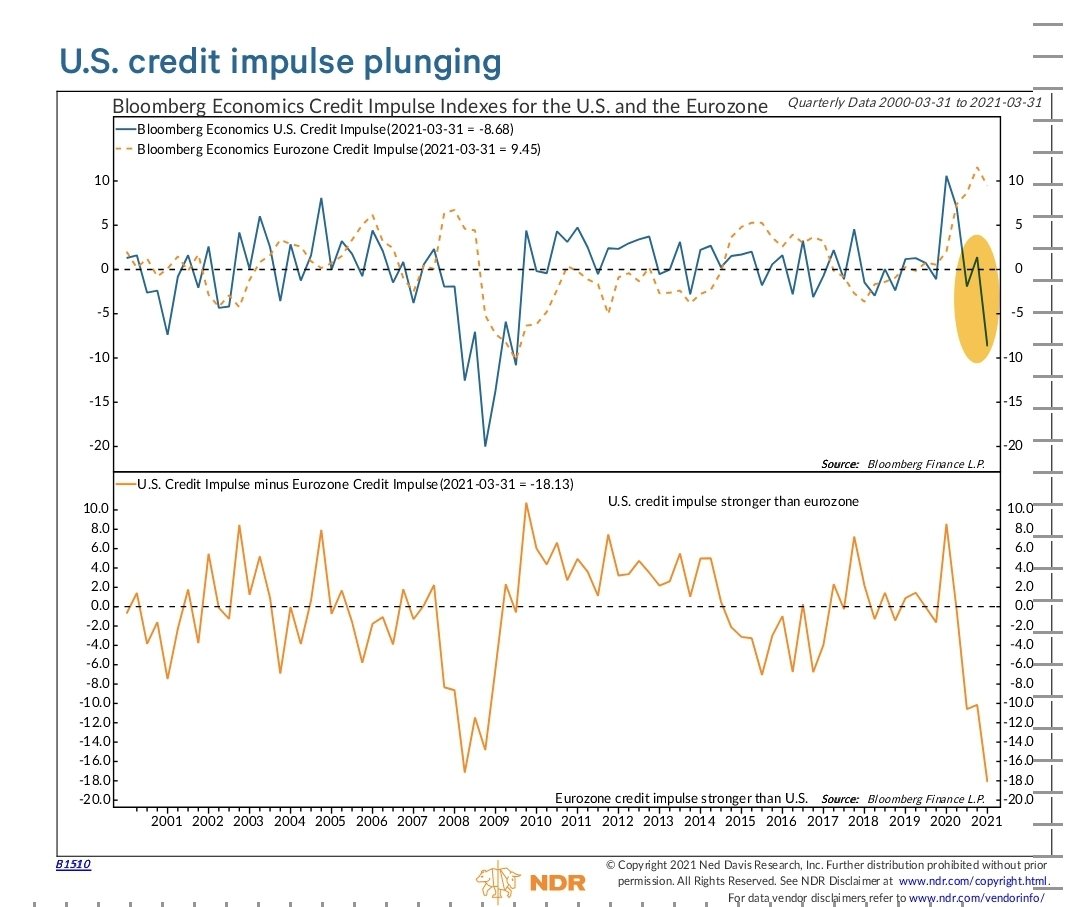

In den USA zeigt sich der antizipierte Wachstumsrückgang im Einbruch der Kreditnachfrage. Der Rückgang ist vergleichbar mit den Monaten, die der Finanzkrise von 2008 vorausgingen. Es besteht ein ausgeprägter Unterschied zur Entwicklung in Europa: Nie zuvor wurde eine so deutliche Diskrepanz festgestellt zwischen der Kreditnachfrage in Europa, wo man sich neu verschuldet, und Amerika, wo praktisch gar keine neuen Kredite mehr aufgenommen werden!

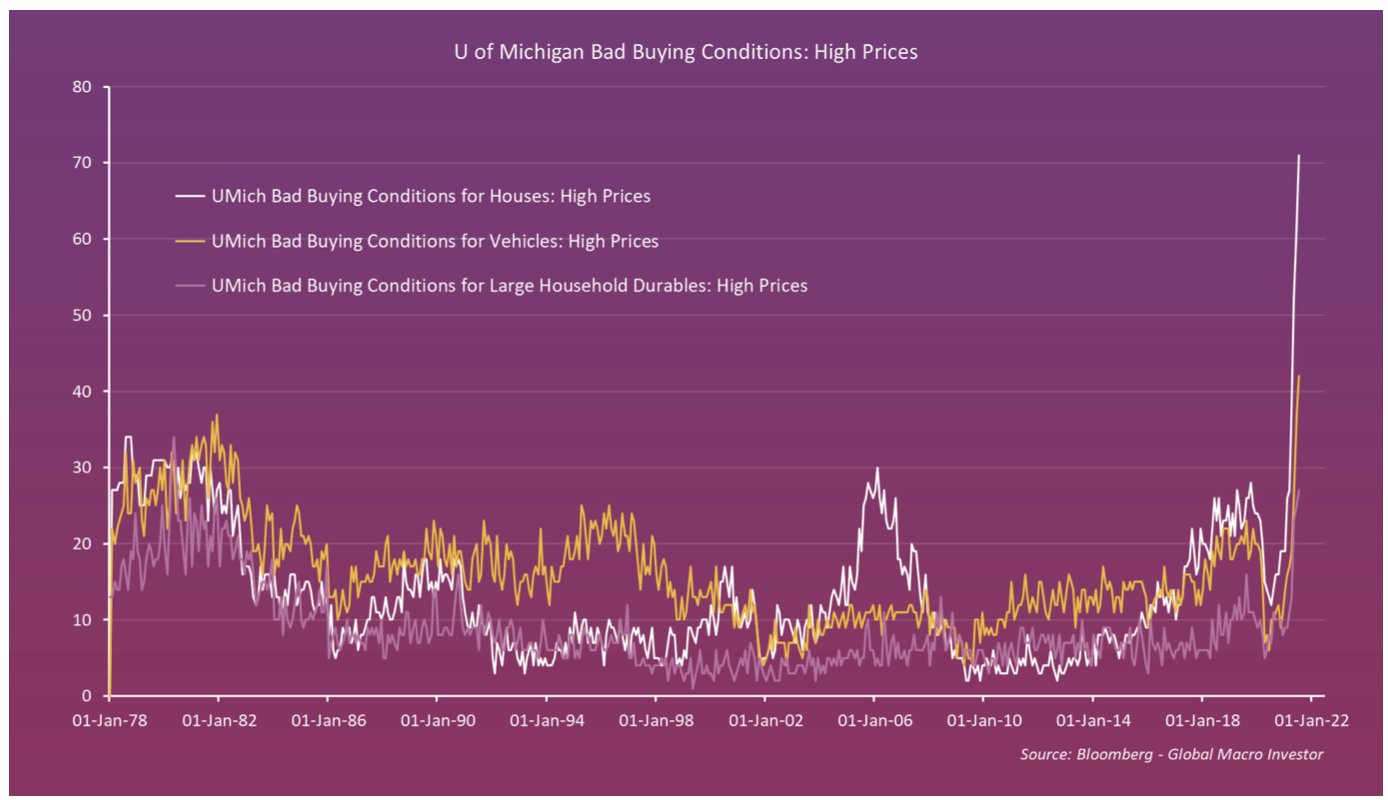

Dieser Unterschied ist auf die Inflation zurückzuführen, die in den USA momentan deutlicher spürbar ist als in Europa. In den Vereinigten Staaten kauft man weniger, weil alles teurer geworden ist! Die Bedingungen für den Kauf von Immobilien, Autos oder langlebigen Konsumgütern wurden in den Meinungsumfragen noch nie zuvor so schlecht bewertet.

Ohne zusätzliche Infusionen läuft die amerikanische Konsumnachfrage Gefahr, schon bald einen Infarkt zu erleiden! Das Problem ist jedoch, dass jeder neue geld- oder fiskalpolitische Eingriff das Risiko birgt, die Inflation zusätzlich anzufachen.

Die Kaufbedingungen haben sich just aufgrund der spektakulären Preisanstiege in diesem Jahr verschlechtert. Und dieser Aufwärtstrend der Preise wird vorerst nicht stoppen.

Die Inflation wird hauptsächlich durch zwei Faktoren verursacht:

1. Die Druckerpresse läuft auf Hochtouren. 39 % aller jemals geschöpften Dollars wurden in den letzten zwölf Monaten in Umlauf gebracht. Bei gleichbleibender Produktionsleistung steigen durch eine höhere Umlaufgeldmenge die Warenpreise. Heute sehen wir sogar einen Produktionsrückgang, und sind damit schon beim zweiten Grund für die Inflation…

2. Die Wirtschaft produziert viel weniger Waren als vor Beginn der Gesundheitskrise. Der Überschuss an neu geschöpftem Geld fließt in immer weniger Produkte. Der Produktionsrückgang ist wiedrum bedingt durch rein logistische Versorgungsengpässe, aber auch durch Teuerungen im Bereich der Rohmaterialien und Werkstoffe. Der zu abrupte Preisanstieg hat die Vertriebskette für essentielle Konsumgüter unterbrochen.

Die Inflation, die man als temporär betrachtete, nistet sich nun Schritt für Schritt dauerhaft in diesem selbsterhaltenden Kreislauf ein:

Nachfragerückgang -> geld- und fiskalpolitische Eingriffe -> Preisanstieg -> Nachfragerückgang -> monetäre Konjunkturbelebung -> Anstieg der Inflation…

Diese Woche hat Kupfer von Neuem zugelegt, da der Markt begriffen hat, dass aus China nicht so viel Metall auf den Markt gelangen wird wie zuvor erhofft.

Arabica-Kaffee ist gestern in New York innerhalb eines einzigen Handelstages um mehr als 8 % im Preis gestiegen.

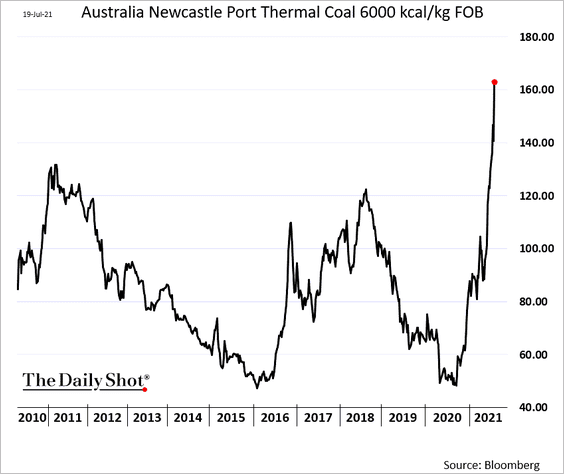

Auch der Kohlepreis hat den Aufwärtstrend in dieser Woche fortgesetzt und verzeichnet bereits ein Plus von 75 % seit Jahresbeginn. Die Energienachfrage der Kohlekraftwerke ist auf ihr altes Niveau vor der Krise zurückgekehrt:

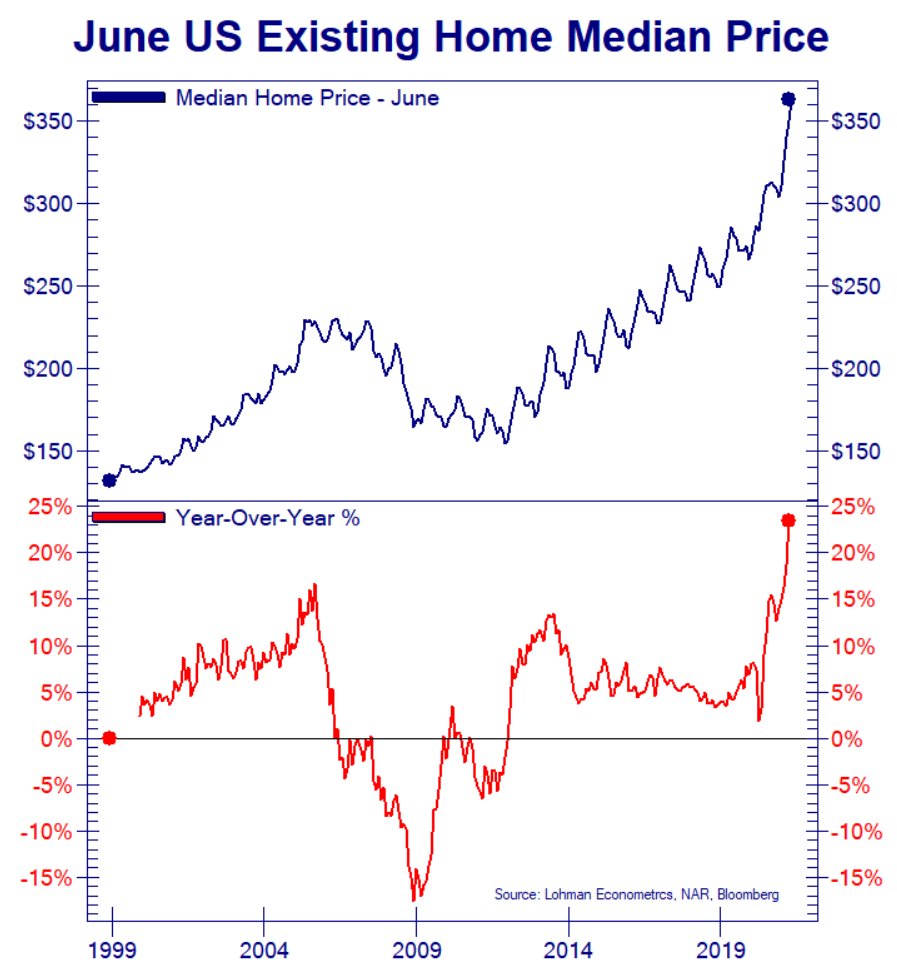

Die Immobilienpreise in den USA schossen diese Woche in die Höhe und verzeichnen einen historischen Jahreszuwachs von fast 25 %:

Doch das eigentlich Spektakuläre an diesen Zahlen ist der Ursprung der Käufe: Nach Angaben von Redfin wurden 30 % der seit Januar in den USA verkauften Häuser in bar und nicht mit Kredit bezahlt. Folglich handelt es sich um institutionelle Anleger, die einerseits aus Sorge um die Inflation kaufen, und anderseits, weil sie die Unmengen an Liquidität, die sie in Reserve halten und die zusehends an Wert verlieren, irgendwie investieren müssen. Die Inflation und der gleichzeitige Zinsrückgang haben verheerende Auswirkungen auf alle Barmittel, die nicht inflationsgeschützt sind. Das zeigt sich am Niveau der Realzinsen, welches einen absoluten historischen Tiefststand erreicht hat:

Weltweit findet ein Run auf Sachwerte statt.

Immobilien in den USA – und Gold in China. Die Importe via Hongkong haben stark zugenommen (+42 % im Juni). China nutzt die schwache Entwicklung des Goldkurses weiterhin, um sich seiner Dollarreserven zu entledigen.

Einer Umfrage des Think-Tanks OMFIF zufolge planen 20 % der weltweiten Zentralbanken ihre Dollarreserven bis zum kommenden Jahr zu reduzieren.

In Zeiten hoher Inflation bringen Cash und die sichersten Anleihen keine Erträge mehr ein. Im Gegenteil, diese Assets können ihre Besitzer sogar ein Vermögen kosten. Die Aussagen der Fed reichen nicht mehr aus, um diese Einsicht zu verhindern, so offensichtlich ist die Situation. Nur eine Anhebung der Zinsen und ein sofortiger Stopp der Anleihekäufe durch die Zentralbanken könnten das Blatt wenden und den Wert der Währungen retten, die von eben diesen Zentralbanken herausgegeben werden. Die Fed will keine plötzlichen Maßnahmen ergreifen, um die Spekulationsblasen an den Märkten nicht zu heftig platzen zu lassen. Doch je länger sie wartet, desto schmerzhafter wird die Operation.

Die Zeit arbeitet folglich gegen die Zentralbanken, im Gegensatz zu anderen Phasen geldpolitischer Interventionen, in denen die Inflation unter Kontrolle war. Je länger die Notenbanker warten, bevor sie handeln, desto stärker werden sich die Teuerungen verbreiten. Und je länger sie warten, desto größer wird die Gefahr, dass sie letztlich Notmaßnahmen ergreifen müssen, um den Teufelskreis zu durchbrechen.

Gold bleibt die ultimative Anlage, um das Risiko abzusichern, dass die Zentralbanken beim Manövrieren durch die komplizierte Zeit, die uns bevorsteht, einen Kontrollverlust erleiden.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.