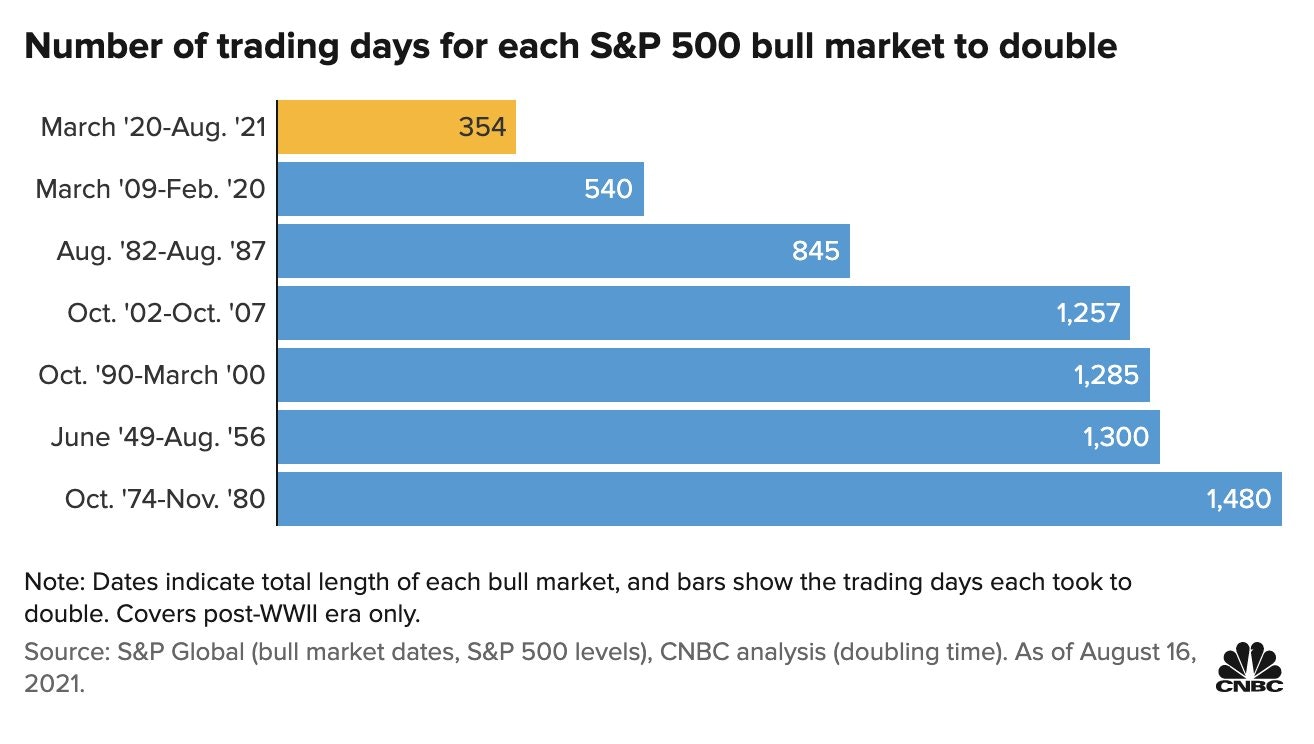

Die Märkte sind kurz vorm Überkochen. Der S&P 500 hat sich in nur 18 Monaten verdoppelt – ein historischer Rekord. Noch nie zuvor haben die Märkte in so kurzer Zeit so hohe Gewinne verbucht.

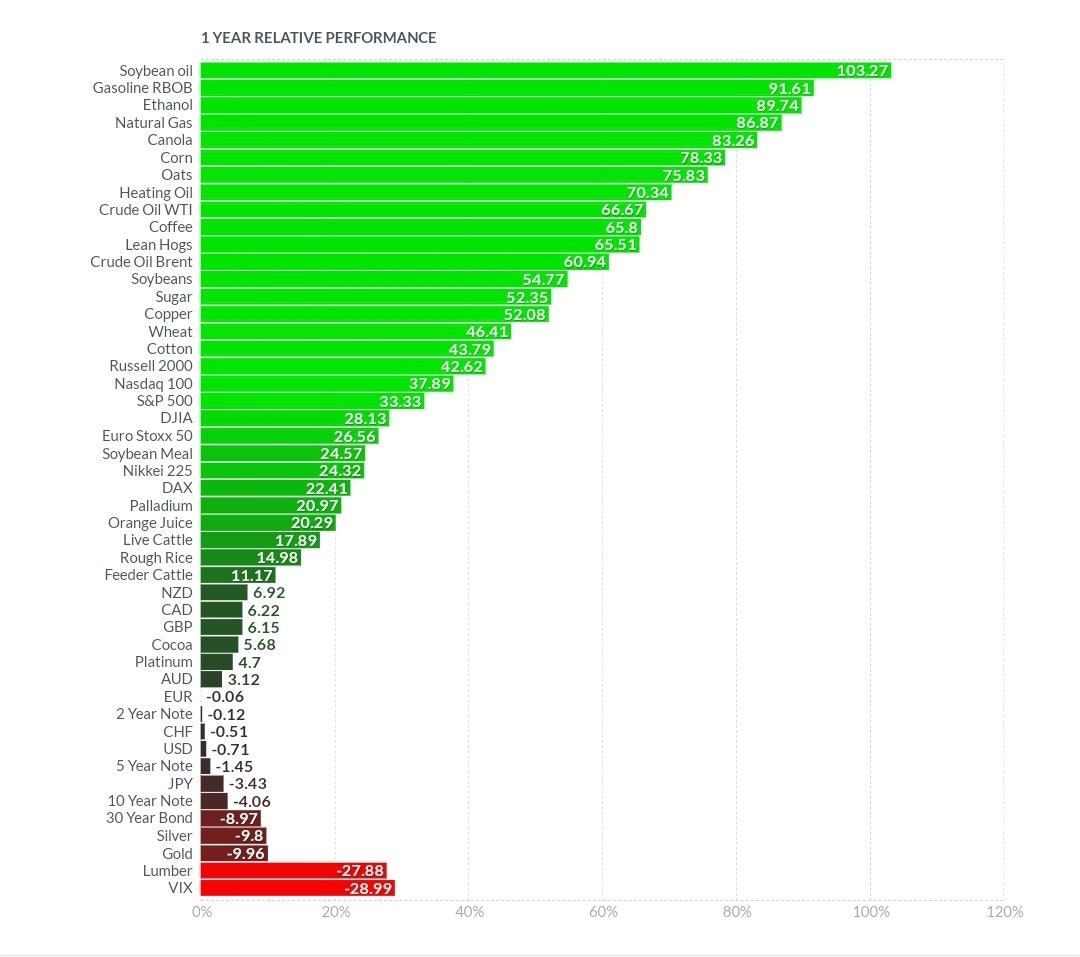

Der S&P 500 hat seit Jahresbeginn mehr als 30 % zugelegt, liegt damit aber nur im Mittelfeld der zahlreichen Assets, die seit Januar spektakuläre Preiserhöhungen erlebt haben:

Die Aktiva, die an dieser Orgie der Kursgewinne nicht teilhatten, sind ganz unten in der Übersicht zu finden: Es handelt sich um den Index VIX, Bauholz, Gold und Silber. Der VIX, der die Volatilität des Marktes misst, hat im Tageschart eine kurzfristige Abwärtsbewegung beendet, aber nicht seinen langfristigen Abwärtstrend, der begann, als die Zentralbanken sich verpflichtet haben, die Märkte während der Gesundheitskrise mit vollem Krafteinsatz zu unterstützen.

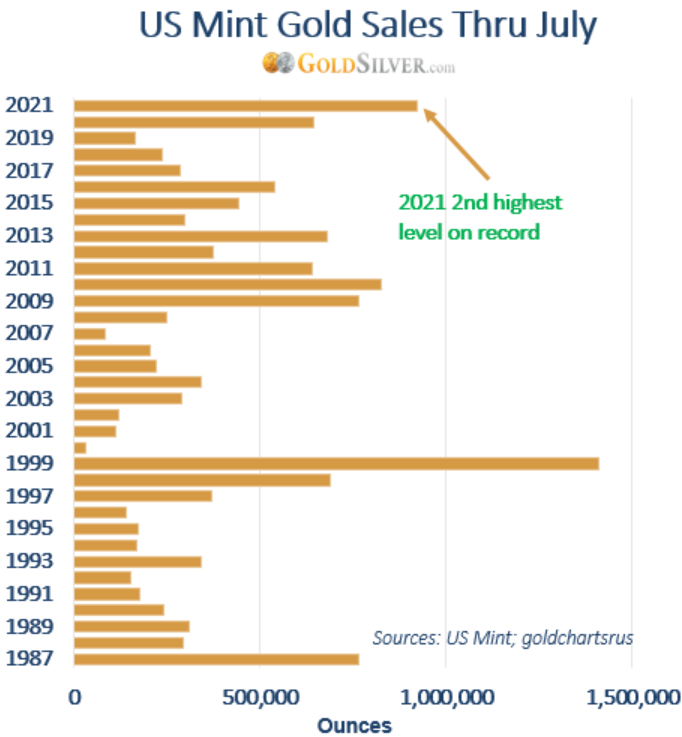

Gold und Silber konnten bislang noch nicht von der Hausse der anderen Kurse an den Finanzmärkten profitieren. Sie werden als Währungen betrachtet, nicht als Rohstoffe. Diese niedrigen Preise sind ein Glückfall. Die Privatanleger und der Einzelhandel profitieren davon, insbesondere in den USA, wo die Goldverkäufe den höchsten Stand seit 1999 erreicht haben:

Die Zentralbanken der BRICS und der Entwicklungsländer kaufen aktuell ebenfalls Rekordmengen ein, mit offenem Argwohn gegenüber den Notenbanken der westlichen Nationen. Da sich die Inflation praktisch überall bemerkbar macht und die Zentralbanken der OECD-Staaten zum Export der Teuerungen in alle Welt beitragen, ist es nur logisch, dass andere Notenbanken bestrebt sind, ihre Zahlungsfähigkeit zu sichern und ihre Bilanzen vor den negativen Auswirkungen der Inflation zu schützen. Die Konsequenzen der derzeit angewandten geldpolitischen Strategien verursachen den Notenbankern echtes Kopfzerbrechen. Ein Viertel aller weltweit ausstehenden Anleihen ist negativ verzinst und nur ein Drittel der Schuldverschreibungen bringt noch eine Rendite von mehr als 1 % ein. Es ist nicht verwunderlich, dass wir so umfangreiche Goldkäufe beobachten, denn im Jahr 2021, in dem alles teurer geworden ist, bleibt das gelbe Metall eines der wenigen Aktiva, die noch relativ erschwinglich sind.

Bemerkenswert ist auch, dass der Preis für Bauholz sein Vorkrisenniveau wieder erreicht hat und die eindrucksvollen Kursgewinne seit März 2020 vollständig wieder abgegeben hat. Bauholz ist damit der Rohstoff geworden, auf den sich die Anhänger der „temporären Inflation“ berufen, um die Rückkehr der sinkenden Preise zu illustrieren. Zu ihrem Unglück handelt es sich dabei um einen Rohstoff mit äußerst volatilen Preisen und er bleibt zudem er einzige, der auf ein halbwegs normales Niveau zurückgefunden hat. Die restlichen Aktiva befinden sich nach wie vor im Zyklus der Inflation. Diejenigen, die vom Bauholz sprechen, vergessen gleichzeitig den Preis für Baumwolle, der diese Woche ein 7-Jahreshoch verzeichnet hat. Genau so verbreitet sich Inflation übrigens oft: von einem Rohstoff zum nächsten, wie ein unkontrollierbarer Brand, der mit mehreren Fronten nach und nach die ganze Anhöhe verschlingt.

Diejenigen, die verbissen an der Theorie der vorübergehenden Inflation festhalten, erinnern mich mehr und mehr an die Goldbugs im Jahr 2011, die glaubten, dass die quantitativen Lockerungen sofort eine inflationäre Wirkung haben müssten. Sie argumentieren mit der Nachfrage und lassen dabei die monetären Ursprünge der Inflation völlig außer Acht. Diese Inflation wird durch eine Flucht der Zentralbanken nach vorn genährt, die ihre Bilanz in gerade einmal zehn Jahren verachtfacht haben und eine Monetarisierung von fast der Hälfte der Staatsschulden ermöglicht haben. Die strukturellen Haushaltsdefizite der Staaten explodieren förmlich, doch für die Notenbanker ist das offenbar kein Problem mehr. 2018, während ihrer Zeit als Vorsitzende der Fed, wies Janet Yellen darauf hin, dass ein Defizit von einer Billion Dollar für die USA keine tragbare Situation mehr darstellen würde. Heute hat sich das Defizit verdreifach und Frau Yellen, die nunmehr die Finanzen des Landes lenkt, hält dies nicht mehr für problematisch. Sie kämpft sogar dafür, dass die Schuldenobergrenze der Vereinigten Staaten zum x-ten Mal angehoben wird.

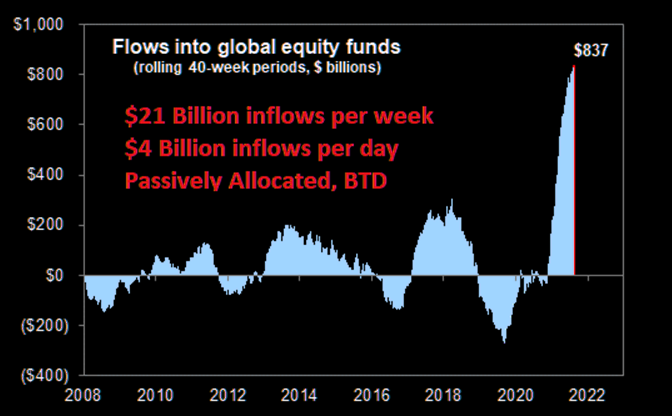

Die Märkte nehmen an diesem allgemeinen Höhenflug der Assetpreise teil und der S&P 500 stellt seit Jahresbeginn einen neuen Rekord nach dem anderen auf. Die Zuflüsse frischer Gelder in die Aktienfonds haben ebenfalls ein neues Rekordniveau erreicht und die passiv verwalteten Fonds befinden sich auf einem spektakulären Höhenflug.

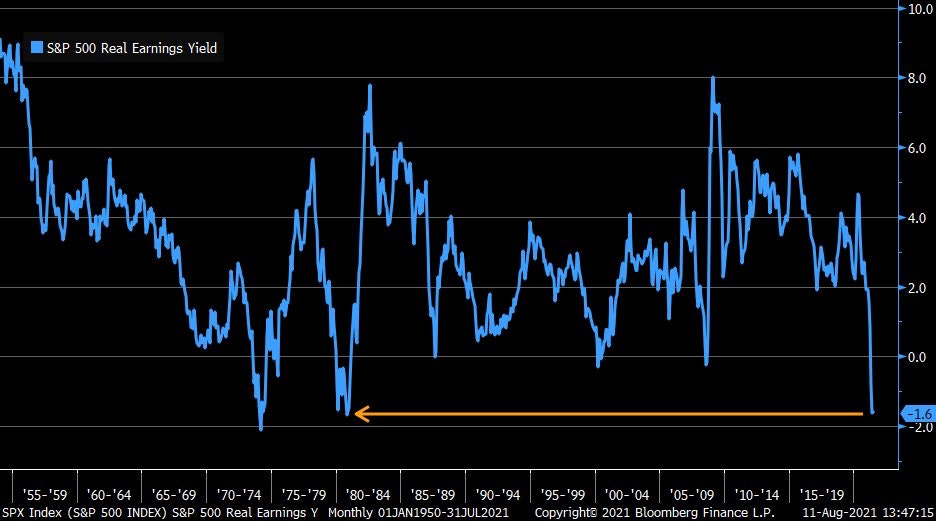

Mit der großen Rückkehr der Inflation sind die Märkte mittlerweile sehr teuer geworden, während die reale (inflationsbereinigte) Gewinnrendite des S&P 500 auf Werte fällt, die seit 1980 nicht mehr erreicht wurden…

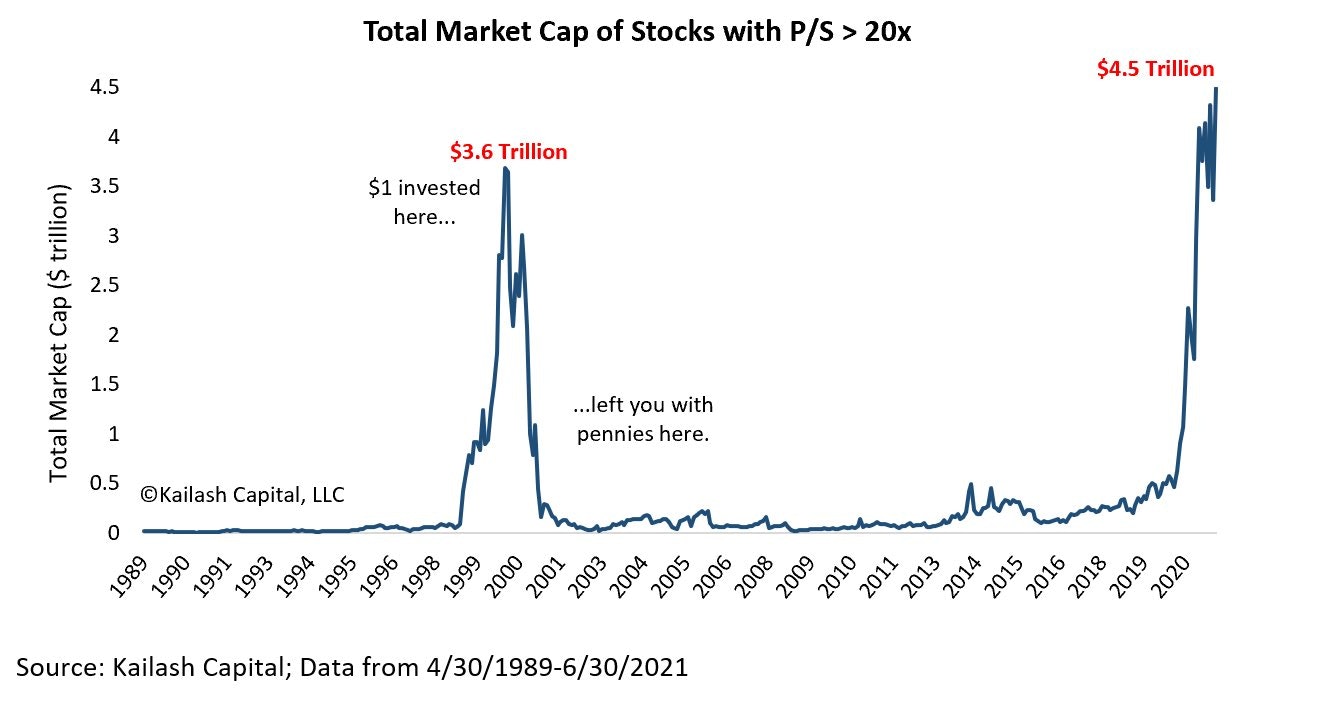

Die Marktkapitalisierung der Unternehmen, deren Kurs bei mehr als dem 20-fachen des Umsatzes liegt, hat einen historischen Höchststand erreicht.

Dieser Indikator hatte anlässlich der Dotcom-Blase im Jahr 2000 die Alarmglocken läuten lassen. Bei der Bewertung bestimmter Aktien haben wir dieses alarmierende Niveau heute deutlich überschritten. Der Markt bezahlt einigen Unternehmen 40 Jahre herausragender Resultate, während die neusten Daten zu den Kaufabsichten, die von der Universität Michigan veröffentlicht werden, einen Rückgang zeigen, wie er seit 1980 nicht mehr gesehen wurde. Infolge der Teuerungen wurden Kaufpläne für Häuser, Autos und langfristige Gebrauchsgüter plötzlich auf Eis gelegt.

Ohne neue Konjunkturpakete besteht das Risiko, dass die Nachfrage wegbricht, ohne dass die Märkte mit dieser Trendwende rechnen! Der Markt befindet sich in einer Spekulationsblase. Bei den Minenaktien herrscht dagegen Pessimismus. Wheaton Precious Metals hat historische Ergebnisse veröffentlicht – eine Produktionssteigerung um 32 %, ein Netto-Cashflow von einer viertel Milliarde $ im letzten Quartal, eine Erhöhung der Dividende um 50 % – doch die Aktie vegetiert vor sich hin. Ich weiß nicht, wann sich die Erkenntnis durchsetzen wird, dass dieser Sektor im Verhältnis zum Rest der Märkte stark unterbewertet ist. Ich weiß nicht, wann die wirkliche Hausse der Edelmetalle beginnen und was der Auslöser sein wird. Was ich weiß ist, dass der Baisse charttechnische Grenzen gesetzt sind, und dass die Ausgangstür der allgemeinen Märkte winzig, aber die Eingangstür des Minensektors noch winziger ist. Die Akkumulationsphase bestimmter Aktien neigt sich ihrem Ende zu, wenn man die Kapitalmengen misst, die nun endlich zum Leben erwachen.

Originalquelle: Recherchebay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.