Auch wenn jeden Tag ein anderer Ökonom der US-Notenbank Fed verkündet, dass die Inflation lediglich eine vorübergehende Erscheinung ist, können die Daten diese beruhigenden Worte nicht bestätigen: Die Akteure der Realwirtschaft sehen sich mit einem historischen Preisanstieg konfrontiert, auf den sie kaum vorbereitet sind.

Der Erdgaspreis ist in den USA in dieser Woche auf den höchsten Wert seit zwei Jahren gestiegen.

Der Kohlepreis hat diese Woche ebenfalls 120 € pro Tonne erreicht und liegt damit so hoch wie schon seit 2011 nicht mehr.

Beim Preis für Stahlspiralen beginnt nach zehn Monaten schwindelerregender Hausse nun endlich eine Atempause. Der Preis dieses in der Industrie unerlässlichen Bauelements hat sich seit letztem Jahr verdreifacht:

Wie wird die Industrie darauf reagieren, um diese Preissteigerungen nicht auf die Verbraucher umzuwälzen?

Einem Dominoeffekt gleich, greift die Inflation von einem Sektor auf den anderen über… und auch von einer Region auf die andere.

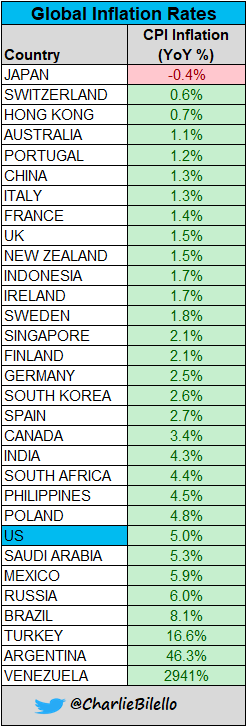

Aktuell macht sie sich noch in erster Linie auf dem amerikanischen Kontinent bemerkbar:

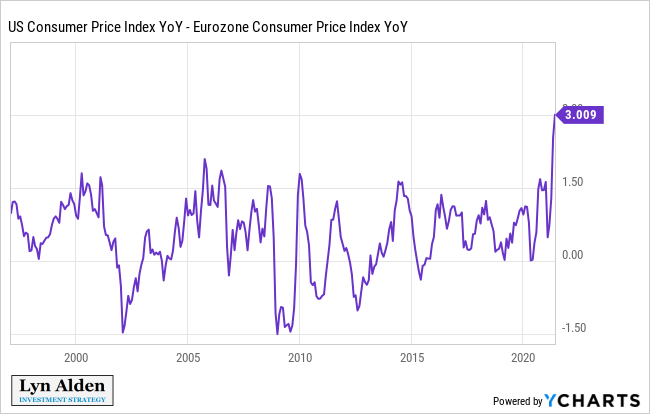

Dank der Produktivitätssteigerungen, die durch die Globalisierung der Wirtschaft, die Digitalisierung und damit verbundene Neuerungen erzielt wurden, halten die europäischen Staaten noch immer an der Fata Morgana erschwinglicher Preise fest.

Der europäische Preisindex wies daher im Vergleich zum US-Index eine noch nie dagewesene Diskrepanz auf. Die Differenz zwischen den Inflationsraten hat einen Rekordwert erreicht:

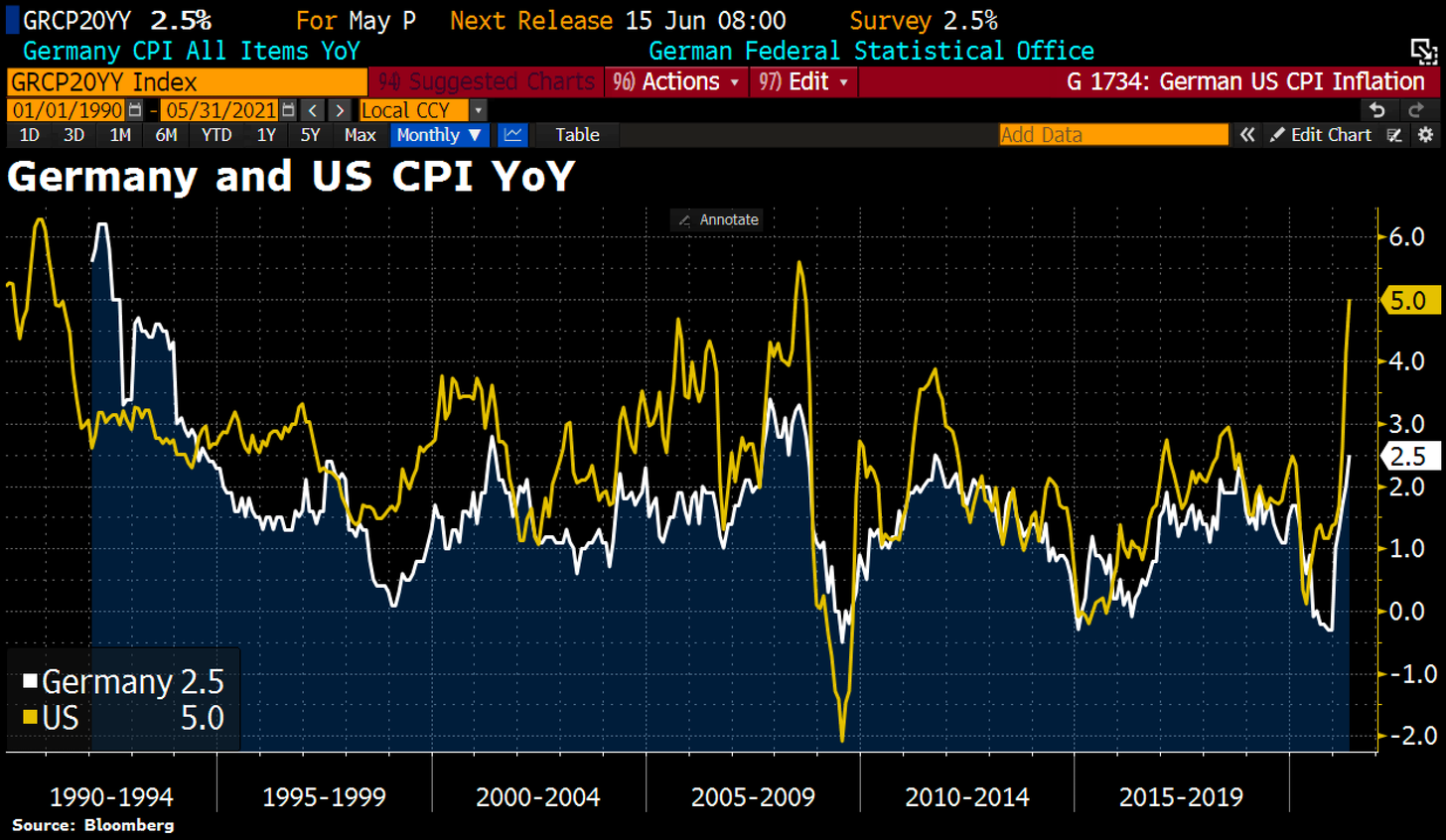

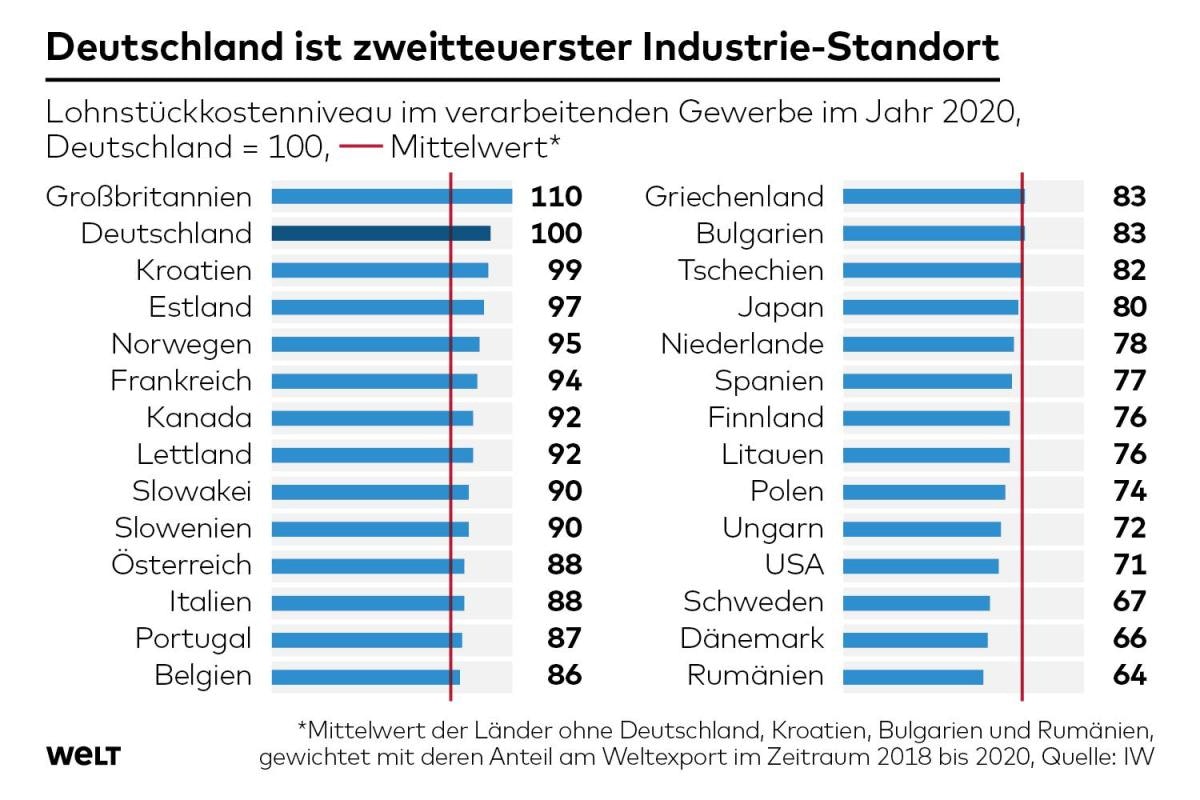

In Deutschland ist der Preisindex noch weit von den amerikanischen Werten entfernt, aber wie die untenstehende Grafik anschaulich zeigt, folgt er dem US-Index leicht verzögert:

Die Inflation sollte folglich auch in Deutschland bald in Erscheinung treten, insbesondere da das Land viel anfälliger gegenüber den Energiekosten ist, welche aktuell zum Höhenflug ansetzen, und da es Deutschland auch nicht mehr gelingt, Fortschritte bezüglich der Produktivität zu erzielen…

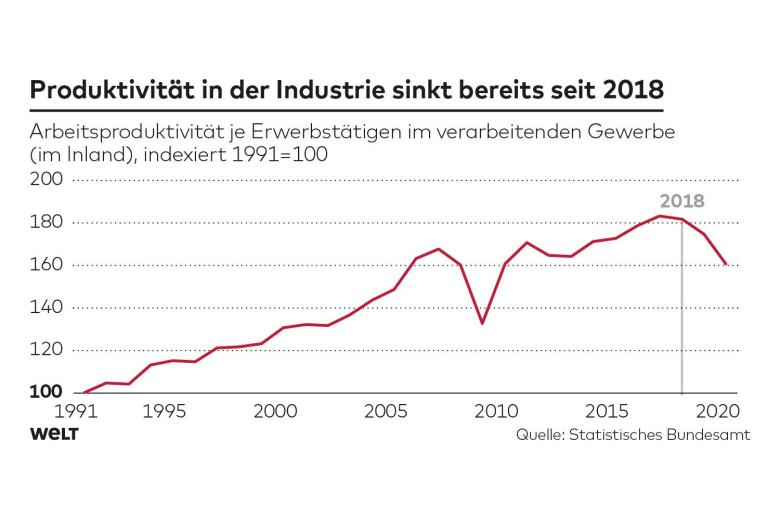

In diesem Zusammenhang erinnert ein Artikel der Zeitung „Die Welt“ daran, dass der Motor der deutschen Wettbewerbsfähigkeit 2018 zum Stillstand gekommen ist, als die Produktivitätskurse nach unten abdrehte:

Deutschland muss heute Arbeitskosten auf Rekordniveau bewältigen, was am Vorabend eines neuen Inflationszyklus im Land umso gefährlicher ist.

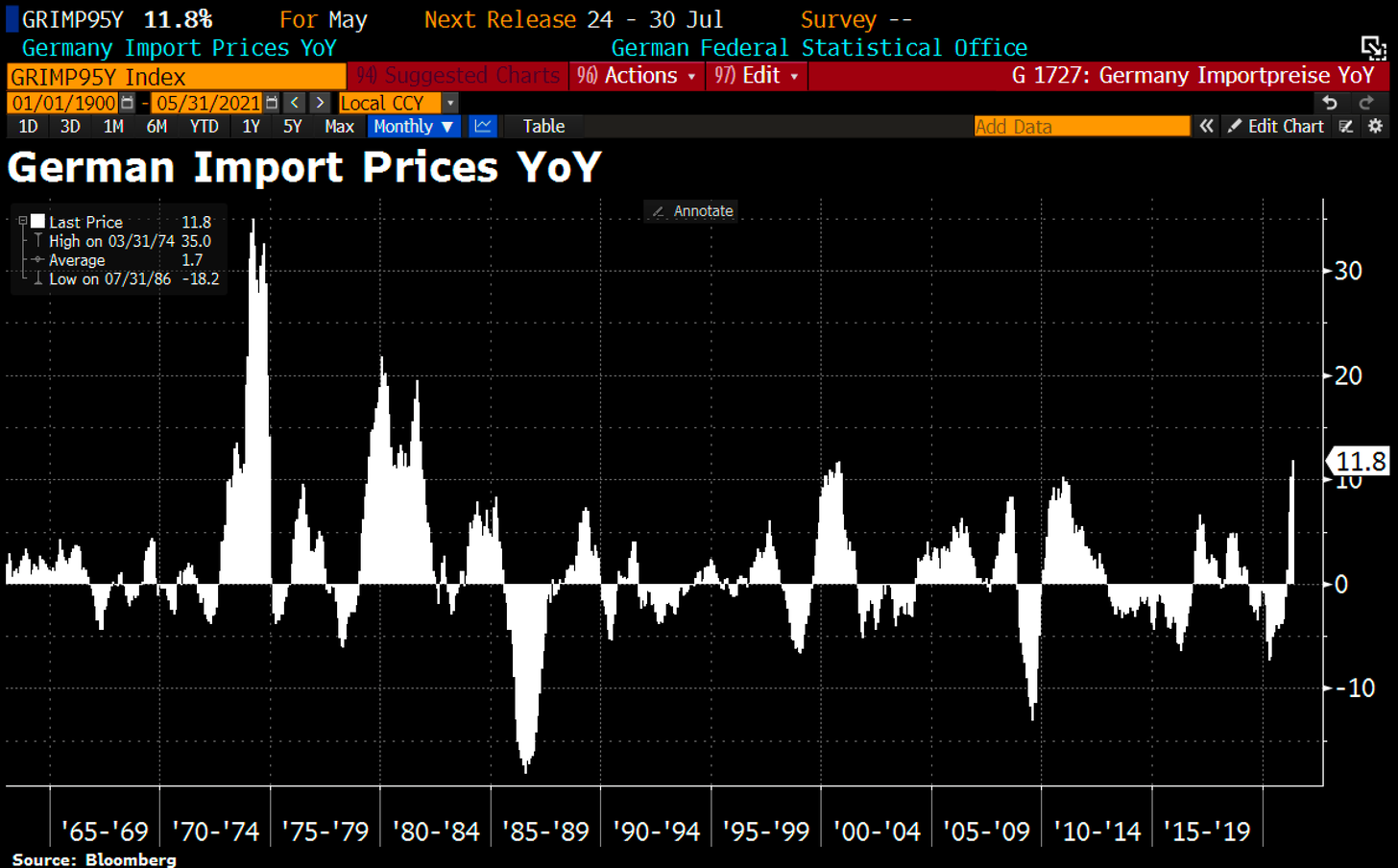

Die Einfuhrpreise beginnen zudem signifikant zu steigen und liegen fast 12 % über dem Vorjahreswert. Dies ist der größte Anstieg seit den 1980-er Jahren.

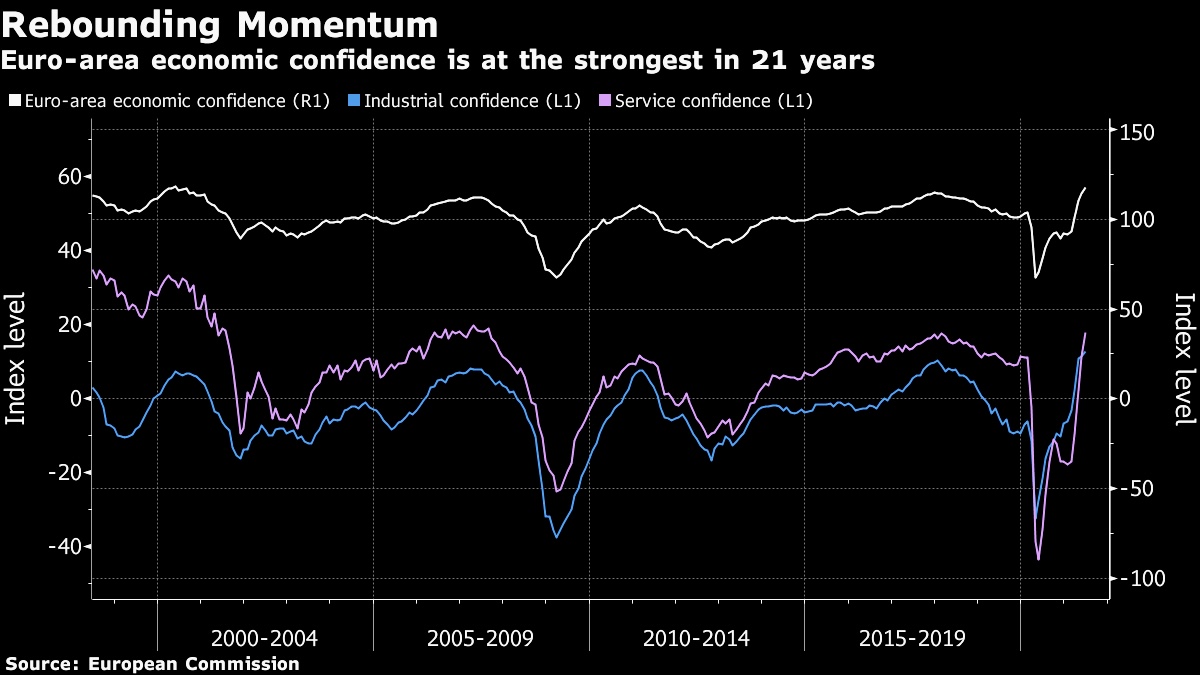

Die steigende Inflation wird begleitet von einem starken Wiederaufschwung der wirtschaftlichen Zuversicht in Europa, die aktuell ein 21-Jahres-Hoch verzeichnet:

Der Wirtschaftsklimaindex des ifo-Instituts notiert für Deutschland auf dem höchsten Stand seit November 2018 und die im Rahmen dieses Indikators gemessenen Erwartungen haben ein Niveau erreicht, das seit 2010 nicht mehr gesehen wurde!

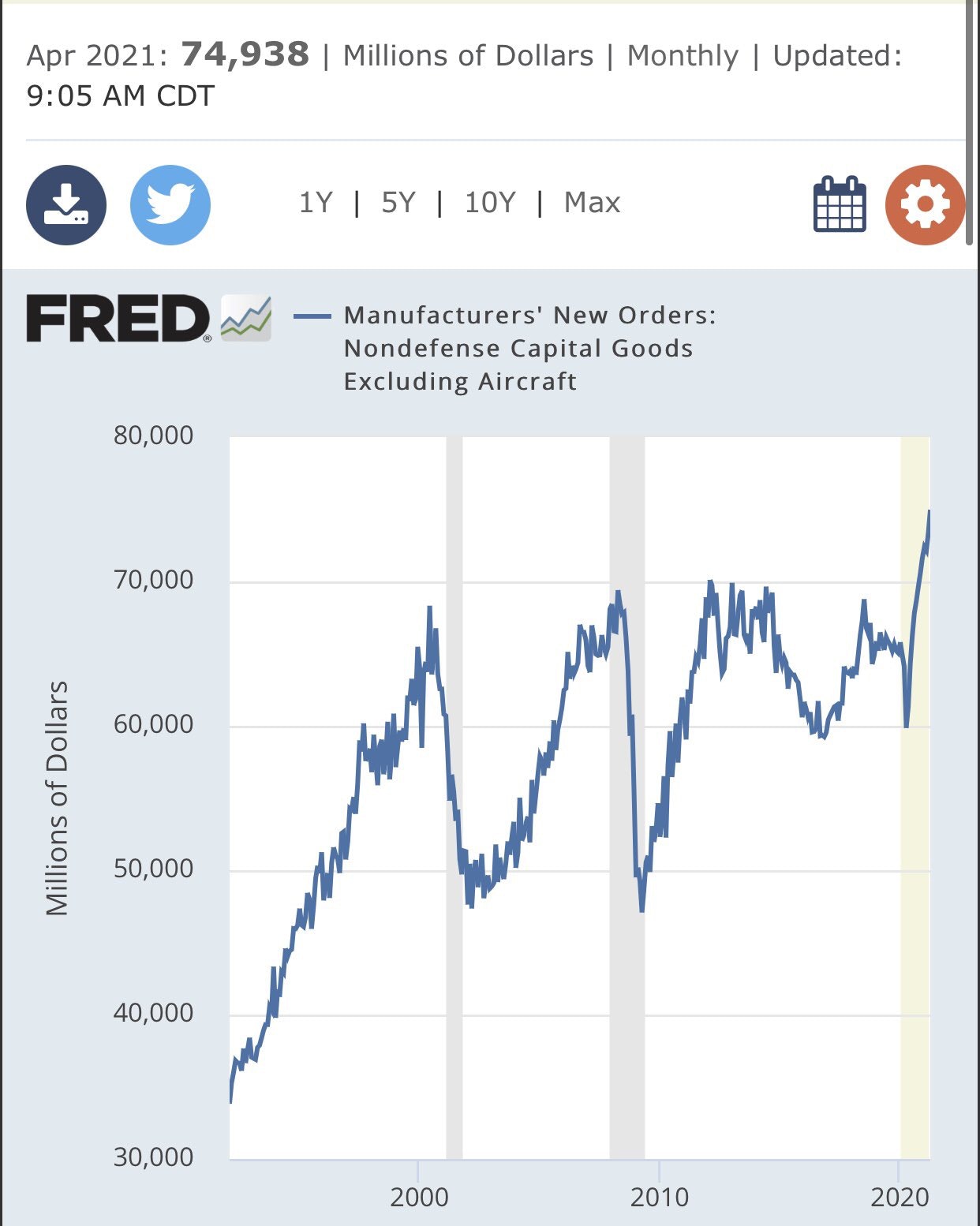

Dieser Optimismus ist die logische Folge der beeindruckenden Zahl an neuen Aufträgen in den USA im April, welche bestätigt, dass die Reflation den europäischen Kontinent ebenfalls erfasst hat.

Diese Zahlen sollten die EZB dazu bewegen, eine Verlangsamung oder gar einen Stopp ihrer monetären Lockerungen in Betracht zu ziehen. Doch weit gefehlt. Die EZB beschreitet denselben Weg wie ihre große Schwester, die Fed.

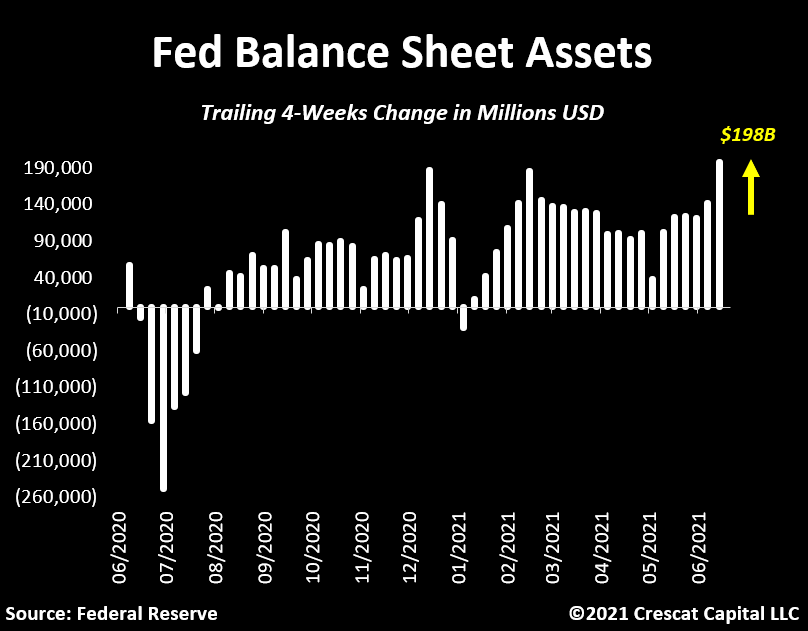

Man muss dazu sagen, dass die Fed, trotz all ihrer beruhigenden Worte zum Thema Inflation, diese Woche ihr Kaufprogramm für Aktiva im Wert von 38 Mrd. $ abgeschlossen hat. Das bedeutet 149 Mrd. $ mehr in ihrer Bilanz, bzw. fast 200 Mrd. $ in vier Wochen. Das ist die größte monatliche Kaufsumme in der Geschichte der Fed!

Während die Fed uns einerseits mit hawkishen Aussagen in Bezug auf die Inflation beruhigen will, erhöht sie ihre Assetkäufe auf der anderen Seite im Rekordtempo. Es besteht offenbar ein eklatanter Widerspruch zwischen dem, was die Fed sagt, und dem, was sie tut. Um das Bild von letzter Woche wieder aufzugreifen: Der Übergewichtige verlässt die Arztpraxis, nachdem er gelobt hat, in zwei Jahren Diät zu halten und stürzt sich zuallererst auf die Köstlichkeiten in der Konditorei an der nächsten Ecke!

Wie ihre große Schwester hat also auch die EZB ein neues Kaufprogramm für Aktiva gestartet, obwohl die Inflation auf dem alten Kontinent bereits ihre hässliche Fratze zeigt.

Brüssel schickt sich zudem an, ein enormes Aufbauprogramm zu starten: NextGenerationEU (NGEU) hat einen Umfang von fast 1000 Mrd. Euro und enthält mindestens zu einem Drittel sogenannte „Green Bonds“, „angetrieben“ von der EZB. Anders gesagt hängt der Erfolg des Programms vollständig von einer neuen Welle zusätzlicher Assetkäufe seitens der EZB ab, die garantieren, dass neue Schuldverschreibungen erfolgreich begeben werden können.

Dieses Programm wurde zu einem Zeitpunkt angekündigt, zu dem zahlreiche Spekulanten (keine Commercials) beginnen, Short-Positionen auf den Euro zu eröffnen, und zwar in einem seit März 2020 nicht mehr gesehenem Tempo:

Die nächsten Käufe der EZB werden sich also vor dem Hintergrund eines stark erhöhten Inflationsrisikos abspielen, was wiederum die Gefahr für Spannungen mit den europäischen Wirtschaftsakteuren birgt, die ihre Strategie an ein durch die Inflation völlig verändertes Umfeld anpassen müssen.

Das Vertrauen dieser Wirtschaftsakteure in die Fähigkeit der Zentralbanken, die Inflation, die sie als vorübergehend betrachten, zu korrigieren, steht heute mit Sicherheit noch nicht in Frage. Aber ohne schnelle und konkrete Schritte seitens der Zentralbanken (insbesondere hinsichtlich des Zinsniveaus), wird diese ebenfalls vorübergehende Geduld womöglich nicht Bestand haben können.

Das Thermometer dieses Vertrauens ist Gold.

Ende Juni, in einem Klima des Vertrauens in die Zentralbanken bezüglich der Inflation, hat das gelbe Metall die Kursgewinne der letzten beiden Monate wieder abgegeben und den Ausbruch nach oben aus seiner im letzten Sommer begonnenen Konsolidierungsbewegung rückgängig gemacht. Den Leerverkäufern ist es gelungen, den Goldkurs unterhalb seiner Ausbruchszone zu halten und die Bullen im Goldsektor müssen sich noch etwas in Geduld üben. Solange die Schwelle von 2000 € nicht überschritten wird, hat die Hauptphase der Hausse noch nicht begonnen. Bis dahin ist Geduld gefragt.

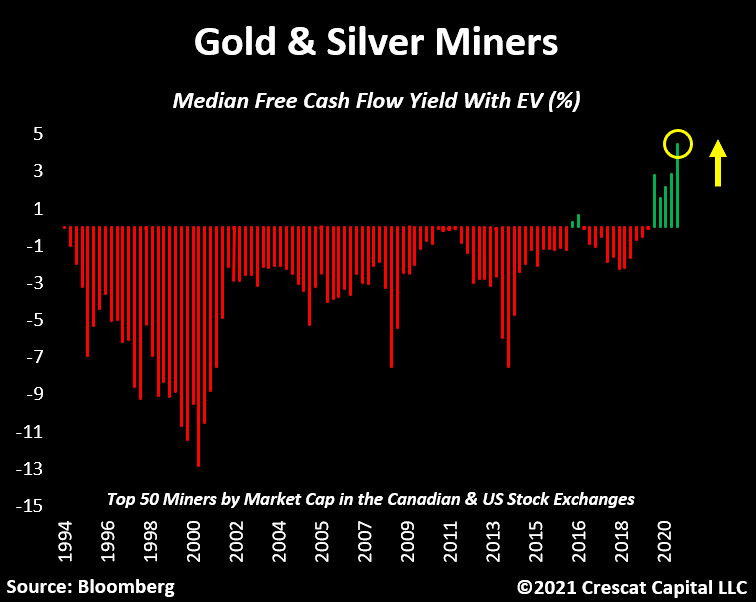

Diese Situation am Goldmarkt hat, wie so oft, zu einer überverkauften Korrektur bei den Bergbauunternehmen geführt.

Der Leerverkauf von Futures wenige Tage vor deren Fälligkeitsdatum soll Margin Calls bei den Spekulanten mit Long-Positionen auslösen, um zu verhindern, dass bei zu vielen Kontrakten die physische Lieferung verlangt wird. Diese Leerverkäufe werden in Erwartung dieses „Spoofings“ stets von systematischen Verkäufen bei den Minengesellschaften begleitet. Diejenigen, die den Sektor schon seit vielen Jahren beobachten, können ihre Kaufpositionen durch Beobachten der Algo-Trader um die Fälligkeitsdaten dieser Kontrakte herum besser ausrichten.

Ende Juni ist traditionell eine volatile Zeit an den Edelmetallmärkten, insbesondere am Silbermarkt, da es sich um einen wichtigen Liefermonat an der COMEX handelt. Anfang der Woche war noch eine große Zahl an Kontrakten für den laufenden Monat übrig. Mit jeder durchgeführten physischen Lieferung erschöpfen sich die Silberreserven der Terminmärkte ein wenig mehr. Sollte sich dieser Trend fortsetzen, könnten wir durchaus Lieferausfälle an diesem Markt erleben, was wiederum Auswirkungen auf den Silberpreis hätte, der derzeit in erster Linie von den Leerverkäufen an der COMEX abhängt. Sollte der Silbermarkt zu einem freieren Preisbildungsmechanismus zurückfinden, der sich an den simplen Marktgesetzen von Angebot und Nachfrage orientiert, ist es durchaus denkbar, dass Silber nicht mehr zum aktuellen, sondern zu einem deutlich höheren Preisniveau gehandelt würde.

Doch kommen wir zurück zu den Minengesellschaften: Dieses Mal geschieht der starke Abverkauf der Edelmetallaktien, welcher die Bewertung dieser Unternehmen erneut auf lächerlich niedrige Niveaus sinken lässt, in einem anderen Kontext.

Im letzten Quartal haben die Minengesellschaften ihren positiven Cashflow-Rekord aus dem Jahr 1994 übertroffen. Das jährliche Wachstum des Cashflows hat im gesamten Sektor einen Höchststand erreicht und liegt bei den führenden Unternehmen oft im dreistelligen Bereich.

Durch den neuen Abwärtstrend im Bereich der Minenaktien wurde Ende Juni bei einigen Unternehmen eine Marktkapitalisierung erreicht, die kaum den Cashflow weniger Quartale übersteigt.

Andererseits kann der Sektor durch die Dividenden, die die Unternehmen zahlen, jetzt die besten Erträge bieten.

Trotz dieser guten Zahlen bleibt das Sentiment im Minensektor äußerst negativ und zieht daher nur konträre, antizyklische Investitionen an. Momentum-Investoren bleiben fern und die Handelsvolumen sind sehr gering.

Für uns ist das ein echter Glücksfall.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.