In meinem monatlichen Marktbericht für die Kunden von GoldBroker.com gehe ich erneut auf den Rückgang der Silberbestände an der LBMA ein.

Ich erkläre, dass die physische Nachfrage im Gegensatz zu 2021 dieses Mal nicht von Spekulanten stammt: „Länder wie Indien könnten die physischen Metallvorräte in London rasch aufbrauchen, insbesondere wenn andere Marktteilnehmer gleichzeitig versuchen, ihre Verluste zu begrenzen und ihre Leerverkäufe ausweiten, um den Preisanstieg zu stoppen.“

Wie ist es aktuell um die Silberbestände bestellt?

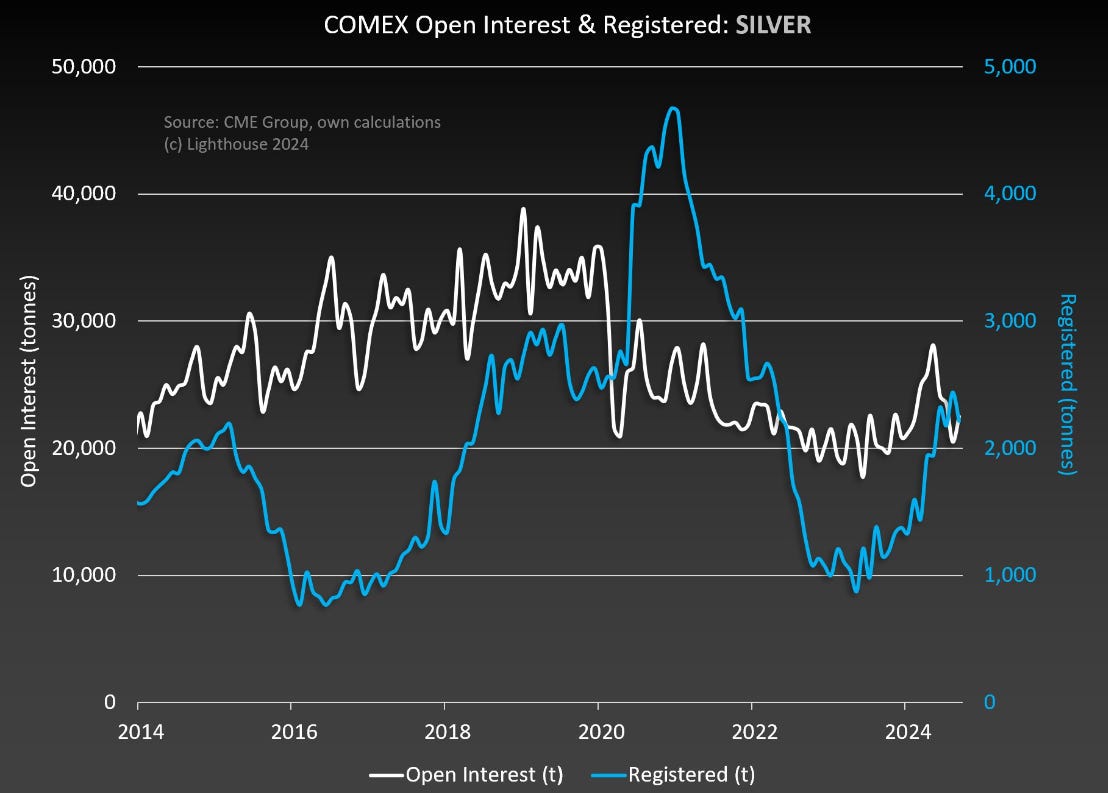

An der COMEX scheint die Aufstockung der Bestände in der Kategorie „Registered“ (verfügbares Silber), die vor einem Jahr begann, nun zu stagnieren. Das Problem ist, dass das Open Interest, d.h. die Gesamtzahl der ausstehenden Kontrakte, weiterhin niedrig bleibt. Anders gesagt: Sollten die Spekulationen der Investoren am Silbermarkt wieder zunehmen, wären die aktuellen Bestände unzureichend, was die physischen Reserven mittelfristig unter Druck setzen könnte:

Am anderen Handelsplatz, an dem Silber physisch geliefert wird – Shanghai – ist die Lage nicht besser. Wenngleich die Wiederbeschaffung von Silber einen Einbruch der Bestände in diesem Sommer verhinderte, ist ihr Niveau nach wie vor sehr gering:

Zudem beginnen die Aufschläge auf Silber in Shanghai wieder zu steigen:

Seit zwei Jahren beginnt der Silberkurs immer dann erneut zu klettern, wenn dieser Aufschlag auf mehr als 2 $ steigt:

Seit rund einem Jahr tritt immer deutlicher zu Tage, dass der Spotpreis zunehmend vom physischen Markt bestimmt wird, und nicht vom Papiermarkt. Am Goldmarkt erleben wir ein ähnliches Phänomen: Die physische Nachfrage, die für die westlichen Spekulanten oft unsichtbar bleibt, ist dabei den Goldpreis zu diktieren. In der westlichen Hemisphäre wurde die Goldhausse nicht vorhergesehen und bleibt unverstanden, denn kaum ein Investor – weder privat noch institutionell – hat überhaupt daran teilgenommen. Es ist wahrscheinlich, dass der Silbermarkt die gleiche Entwicklung nachvollzieht. Das geringe Open Interest ist ein vielsagender Hinweis: Es besteht praktisch kein Interesse für Trading am Silbermarkt. Nichtsdestotrotz verzeichnet der Silberkurs bereits neue Hochs, die allein von der für westliche Anleger unsichtbaren physischen Nachfrage ermöglicht werden.

Diese Gefahr scheint die Commercials jedoch nicht zu beunruhigen. Ebenso wie am Goldmarkt haben sie beschlossen, ihre Leerverkäufe am Silbermarkt auszuweiten, um den Preisanstieg einzudämmen und ihre Short-Positionen zu schützen.

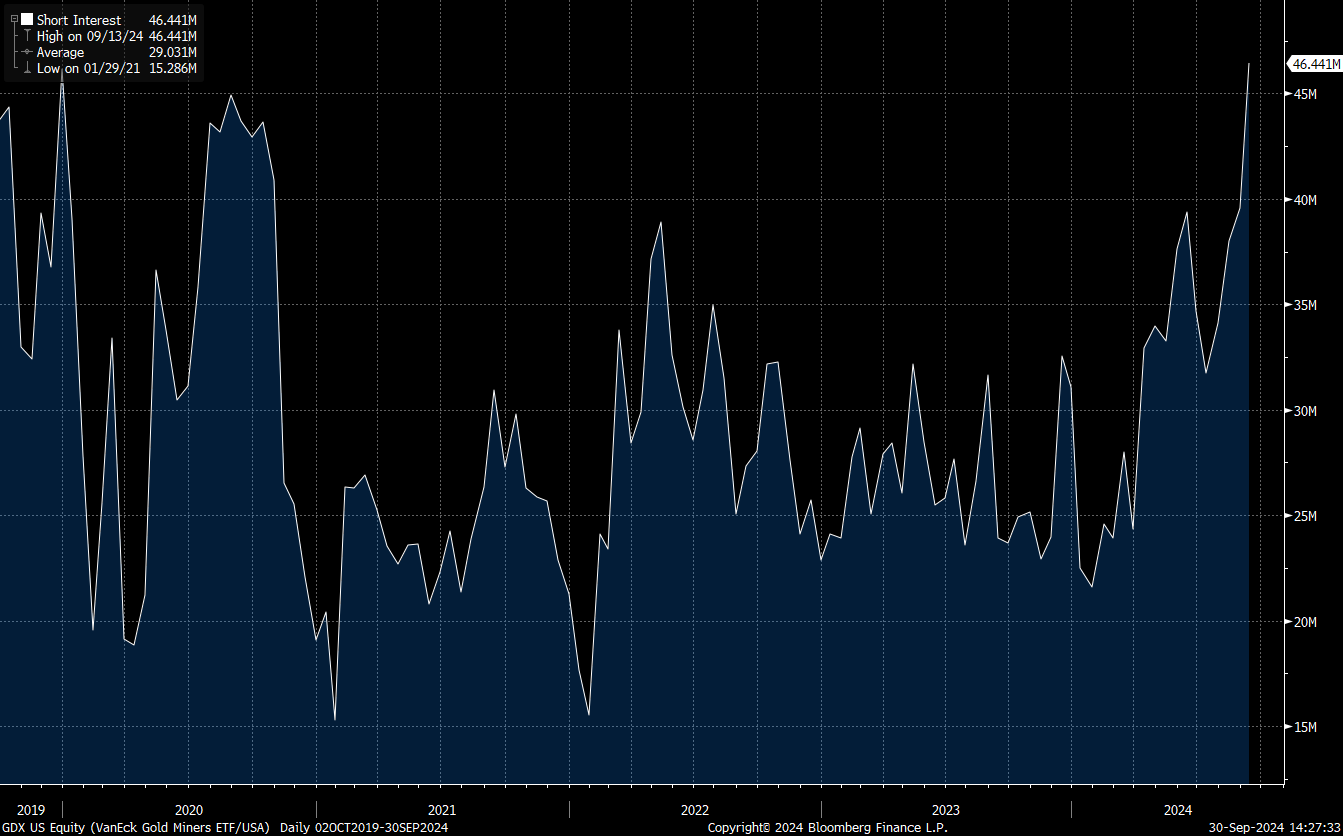

Auch bei den Aktien der Minengesellschaften haben die Verkaufspositionen zugenommen. Ende September wurde bei den Short-Positionen auf den Minenindex GDX das höchste Niveau seit vier Jahren verzeichnet:

Das kündigt typischerweise einen Angriff auf die Minenaktien und auf Silber in den kommenden Wochen an. Wenn das geschieht, könnten die Bestände der COMEX noch schneller dahinschmelzen als bisher angenommen!

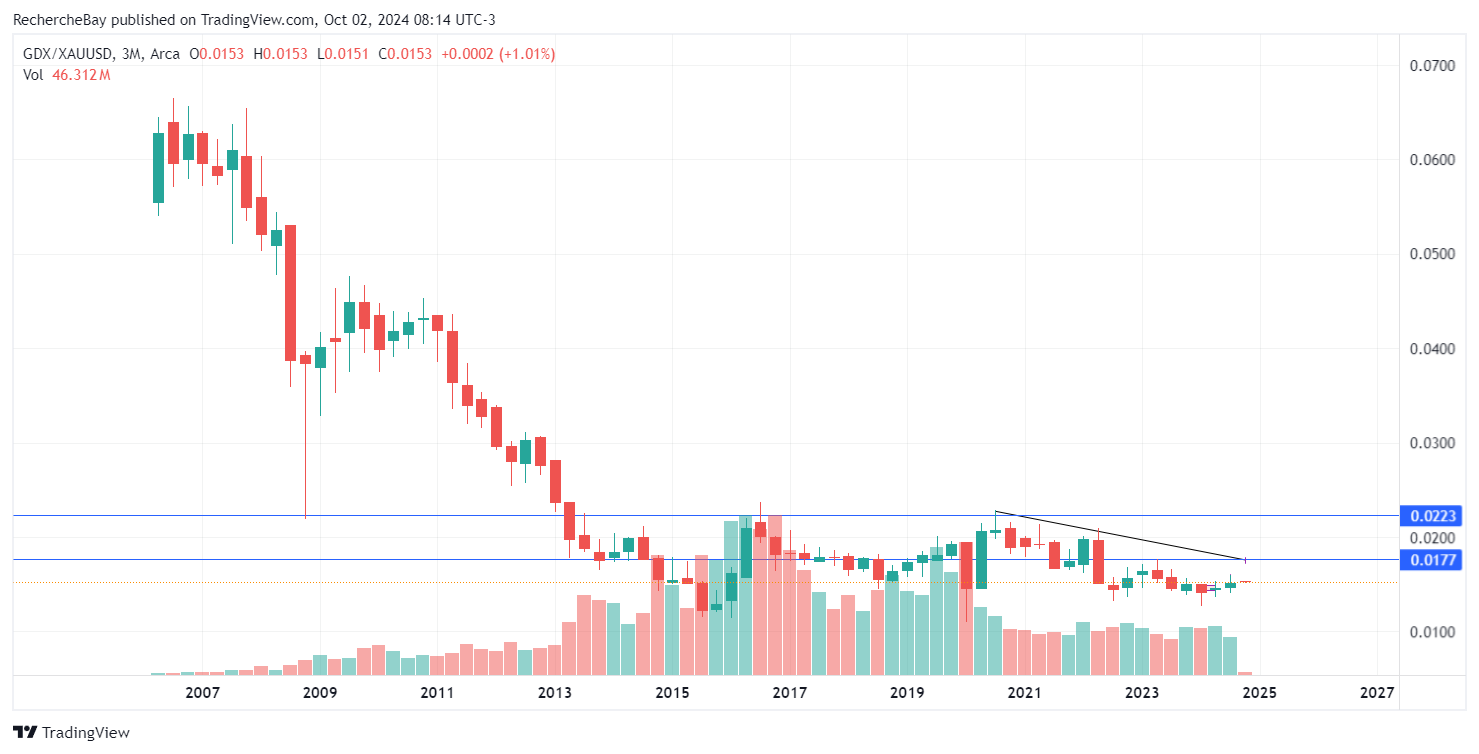

Der Angriff käme zudem in einem Moment, in dem die Minenaktien gegenüber Gold so günstig sind wie noch nie. Das GDX/Gold-Verhältnis klebt im Quartalschart noch immer an seinen Tiefständen:

Dieser schlecht getimte Verkaufsdruck stellt eine Chance für langfristige Investoren dar, die mit einer Verbesserung der Gewinnmargen der Minengesellschaften diesem Quartal rechnen: Der Rohölpreis sinkt, Gold steigt und die Cashflows der Unternehmen könnten die Erwartungen weit übertreffen.

Der Versuch, einen grundlegenden Trend durch Manipulationen an den Papiermärkten zu kontrollieren, kann zwar kurzfristig erfolgreich sein. Letztendlich aber wird der grundlegende Trend durch den zunehmenden Ausbau der Kontrolle gestärkt.

Genau das könnten wir im Sektor der Minenunternehmen und am Silbermarkt in den kommenden Wochen beobachten.

Die physische Nachfrage stellt ein ernstzunehmendes Risiko für die ungedeckten Short-Positionen der Bullionbanken an der COMEX dar.

Gleichzeitig sind die steigenden Gewinnmargen der Bergbauunternehmen eine Bedrohung für diejenigen, die Leerverkäufe der Minenindices durchführen.

Der Goldpreis hält sich seinerseits auf Höchstniveau, nachdem er zum Monats- und Quartalsende einen doppelten Rekord aufgestellt hat.

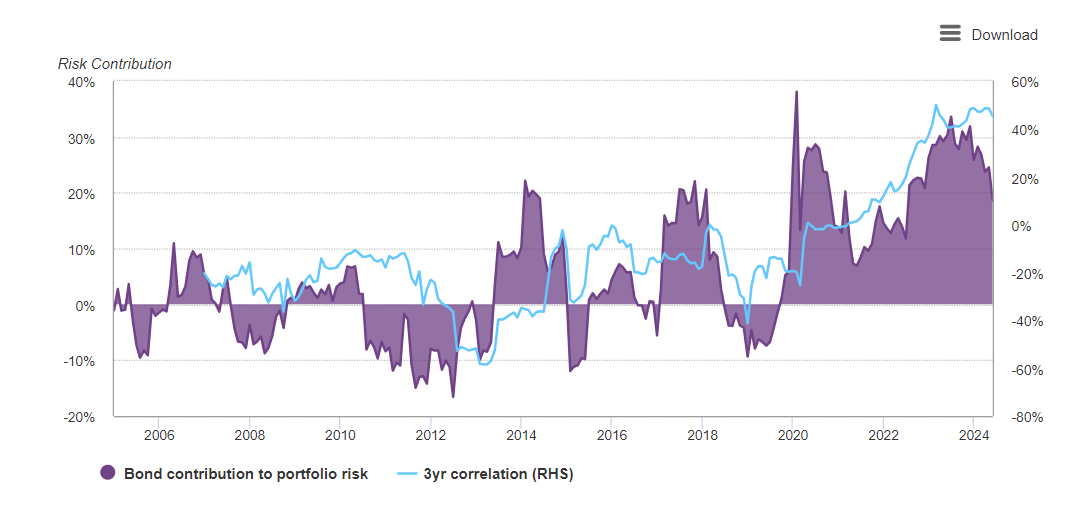

In meinem Artikel vom September schrieb ich, dass der World Gold Council eine Analyse veröffentlicht hat, in der er erklärt, warum Gold 2024 zum ultimativen defensiven Vermögenswert wird und damit die Anleihen ersetzt.

Ich hob die wichtigste Grafik dieser Analyse hervor, die den Beitrag der beiden Assetklassen Aktien und Anleihen zum Gesamtrisiko eines Portfolios illustriert:

Die Korrelation zwischen Aktien und Anleihen ist positiv geworden. Gold ist nunmehr das ultimative Asset zur Absicherung Schweizer Portfolios, denn die Schweizer Anleihen können diese Rolle nicht mehr übernehmen.

Dieser neue Kontext veranlasste die UBS wahrscheinlich dazu, in dieser Woche einen neuen Bericht zu Gold zu veröffentlichen. Darin hebt die UBS ihr Kursziel für Gold auf 2750 $ zum Jahresende und 2850 $ bis Mitte 2025 an.

Der wichtigste Punkt in dieser Veröffentlichung der UBS betrifft jedoch den Ratschlag der Bank bezüglich der Allokation von Anlagekapital: „Die UBS bekräftigt ihre Empfehlung, in einem diversifizierten US-Dollar-Portfolio eine Goldallokation von 5 % als allgemeine Portfolioabsicherung (Hedge) vorzusehen“.

Es ist das erste Mal, dass eine europäische Großbank eine solche Warnung ausspricht.

Dies ist umso wichtiger, als der durchschnittliche Goldanteil in den Portfolios noch unter 1% liegt!

Bei meinen Treffen mit Vermögensverwaltern in der Schweiz fiel mir auf, dass die Investitionen in physisches Gold im Allgemeinen gering sind. Nur einige Family Offices sichern ihre Portfolios seit mehreren Jahren mit physischem Gold ab. Ihre Kunden können ruhig schlafen, viel besser als diejenigen, die in Anleihen investiert sind, die von angeschlagenen Staaten ausgegeben werden. Für Erstere bietet physisches Gold einen Schutz vor dem Gegenparteirisiko und sichert auf diese Weise ihr Vermögen. Für Letztere ist ihr Kapital an ein Versprechen in Form eines Papierwertes gebunden, und es wird immer unsicherer, ob sie ihre Investition überhaupt zurückerhalten.

Allmählich setzt sich in der Schweiz ein Bewusstsein für den Wert von Gold durch.

Im Chart hat Gold in Schweizer Franken endlich einen Widerstand überwunden und im September einen neuen Höchststand zum Monatsschluss verzeichnet:

Gold in Schweizer Franken bricht nach oben aus und hat nach seinem Tief im Jahr 2014 nun die dritte Etappe gemeistert. Der Goldkurs in CHF hat sich innerhalb von zehn Jahren verdoppelt: Diese Performance im Verhältnis zu einer der stärksten Währungen der Welt ist bemerkenswert.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.