Um den historischen Inflationsraten zu begegnen, beenden die Zentralbanken Schritt für Schritt ihre Politik des „kostenlosen Geldes“. Die Ära der Liquidität im Überfluss scheint vorüber. Doch für wie lange? Die Folgen einer Normalisierung der Geldpolitik sind an den Märkten bereits spürbar. Dennoch scheinen sich die geldpolitischen Institutionen nicht ernsthaft dem Kampf gegen die Preissteigerungen zu widmen, denn die Realzinsen bleiben tief im negativen Bereich.

Seit Juni hat die Fed ihre monatlichen Käufe von Staatsanleihen um 30 Milliarden Dollar und ihre Käufe von Hypothekenschulden um 17,5 Milliarden Dollar reduziert. Nach Angaben der amerikanischen Zentralbanker könnte im September 2022 eine zusätzliche Verringerung dieser Größenordnung erfolgen. Zur Erinnerung: Nachdem die US-Notenbank zu Beginn der Coronakrise täglich Staatsschulden und Anleihen multinationaler Unternehmen im Wert von fast 100 Milliarden Dollar auf dem Sekundärmarkt erworben hatte, widmete sie sich in den letzten beiden Jahren monatlichen Käufen im Umfang von 120 Milliarden Dollar.

Die EZB hat ihrerseits einen Stopp der Assetkäufe ab 1. Juli 2022 angekündigt, mit dem Ziel die Preissteigerungen zu bremsen. Diese Erklärung blieb nicht folgenlos, denn die Zinssätze der europäischen Länder erhöhten sich beträchtlich und erreichten fast das Niveau, das sie 2014 hatten, bevor das Programm der quantitativen Lockerungen im Euroraum wirklich in Schwung kam.

Vor diesem Hintergrund hat die Europäische Zentralbank am 15. Juni eine Dringlichkeitssitzung einberufen, um die Schaffung eines Anti-Fragmentierungsprogramms zu bekräftigen. (Der Begriff „Fragmentierung“ bezieht sich dabei auf die zunehmende Zinsdifferenz zwischen den europäischen Staaten.) Ziel der Sitzung war es, die Märkte zu beruhigen. (Bislang ging diese Wette auf.)

Während die Wirtschaft überhitzt (mit einer Inflationsrate von 8,1% im Mai in der Eurozone), hat sich der Zins auf italienische Staatsschulden seit Jahresbeginn um 300 Basispunkte erhöht und damit einen sprunghaften Anstieg der Zinsdifferenz zwischen Italien und Deutschland ausgelöst.

Zinsdifferenz 10-jähriger italienischer und 10-jähriger deutscher Staatsanleihen

Außerdem wird die EZB in den kommenden Wochen „eine gewisse Flexibilität bei der Reinvestition von Aktiva walten lassen, die im Rahmen des Pandemie-Notfallkaufprogramms PEPP erworben wurden und nun fällig werden, um das Funktionieren des Übertragungsmechanismus der Geldpolitik zu gewährleisten.“ Anders ausgedrückt werden diese Aktiva in den Kauf neuer Schulden von Ländern reinvestiert, deren Zinsen aktuell stark steigen: Italien, Spanien, Portugal…

Abgesehen vom noch relativ mysteriösen Charakter dieses Programms ist es interessant, sich mit seiner möglichen Umsetzung zu beschäftigen, denn Maßnahmen dieser Art erinnern an das Public Sector Purchase Programme (PSPP) und den Widerstand Deutschlands dagegen. Am 5. Mai 2020 hat das Bundesverfassungsgericht in Karlsruhe ein Urteil erlassen, in dem es dem Europäischen Gerichtshof (EuGH) vorwirft, sich im Falle des 2015 gestarteten Programms zum Ankauf von Anleihen PSPP auf eine begrenzte Revision zu beschränken.

Die beschleunigte Umsetzung des neuen Plans bedeutet also wahrscheinlich ein erneutes Kräftemessen zwischen der EZB und den europäischen Staaten, die sich einer strengeren Haushaltsdisziplin verschrieben haben (Deutschland, Österreich, Niederlande, Schweden, Dänemark).

In Bezug auf die Leitzinsen hat die EZB eine erste Zinserhöhung um 0,25 % ab 1. Juli sowie eine zweite Erhöhung um 0,5 % im September angekündigt. Aktuell liegt der Einlagezins mit -0,5 % weiterhin im negativen Bereich.

Die US-Notenbank Federal Reserve hat den Zinssatz dagegen erneut effektiv angehoben. Nach dem jüngsten Zinsschritt von 0,75% am 15. Juni legt der Leitzins nun zwischen 1,5 und 1,75%.

Auch wenn die erneute Zinsanhebung die Illusion einer strafferen Geldpolitik vermitteln könnte, die auf die Bekämpfung der Inflation abzielt, muss doch angemerkt werden, dass die Realzinsen negativ sind, und dass die Bilanz der Fed weiterhin auf einem historischen Höchststand verharrt. Tatsache ist, dass die amerikanische Zentralbank ebenso wie die EZB den Preissteigerungen weiter Vorschub leistet.

Zudem scheinen mehrere Indikatoren die Entstehung einer Inflationsspirale zu bezeugen. In den USA ist die von den geldpolitischen Institutionen so gefürchtete Lohnpreisspirale nun endgültig in vollem Gange, denn die Nominallöhne haben sich im Mai gegenüber dem Vorjahr um 6,1% erhöht.

In Europa führt der Rückgang des Euros infolge der Dollar-Hausse (und der abwartenden Haltung der EZB) zu einem Anstieg der importierten Inflation. Nach Angaben von Amundi könnte innerhalb der nächsten Monate sogar die Parität zwischen Euro und Dollar erreicht werden.

Die Preissteigerungen werden sich also fortsetzen und möglicherweise sogar verschärfen.

Die Manöver der beiden großen Zentralbanken spiegeln jedoch die Interessen Europas und der Vereinigten Staaten wider. Während die Untätigkeit der EZB angesichts der steigenden Zinsen einen gegenüber dem Dollar zunehmend schwächeren Euro ermöglicht, wodurch die europäischen Staaten einen kurzfristigen Wettbewerbsvorteil erhalten und sich das Gewicht der Staatsschulden verringert, kann die Fed in den USA den Rückgang der Inflation mit Blick auf die Zwischenwahlen im November dank der steigenden Zinssätze vorantreiben und dabei gleichzeitig das Kreditgeschäft der amerikanischen Geschäftsbanken unterstützen, die, wie wir uns erinnern, die Gesellschafter der zwölf regionalen Zentralbanken sind, aus denen sich die US-Notenbank zusammensetzt.

Zur Information: Die beiden Großbanken Citigroup und JP Morgan halten 42% beziehungsweise 29% des Kapitals der regionalen Zentralbank von New York, was es ihnen ermöglicht, drei der neun Repräsentanten im Vorstand der New Yorker Fed zu wählen.

Das Rezessionsrisiko steigt

Bill Dudley, der ehemalige Vorsitzende der Federal Reserve in New York, hat vor Kurzem erklärt: „Eine Rezession innerhalb der nächsten 12 bis 18 Monate ist unvermeidbar.“ Angesichts der aktuellen Situation war diese Erklärung keinesfalls überflüssig. In der komplexen heutigen Lage wirken die Märkte orientierungslos. Die Auswirkungen auf die Finanzwelt intensivieren sich.

Die Kryptowährungen waren die ersten Leidtragenden. Wie ihre Performance im Laufe des Jahres 2021 bezeugt, hängen die Kurse der verschiedenen Indizes zum großen Teil von der Entwicklung der Geldpolitik der Fed ab. Eine Straffung der Geldpolitik führt daher unweigerlich zu einem illiquiden Markt und Zwangsverkäufen, vor allem da zahlreiche Investoren teilweise beträchtliche Hebelwirkungen nutzen.

Was die Aktienmärkte betrifft, hat der Nasdaq mittlerweile einen Verlust von fast 30 % seit Jahresbeginn zu verzeichnen. Der S&P, der CAC40 und der DAX verbuchen ihrerseits einen Rückgang um jeweils rund 20 %. Der amerikanische Volatilitätsindex VIX und der Volatilitätsindex der europäischen Märkte VSTOXX notieren weiterhin auf einem erhöhten Niveau und bezeugen damit das Misstrauen der Investoren.

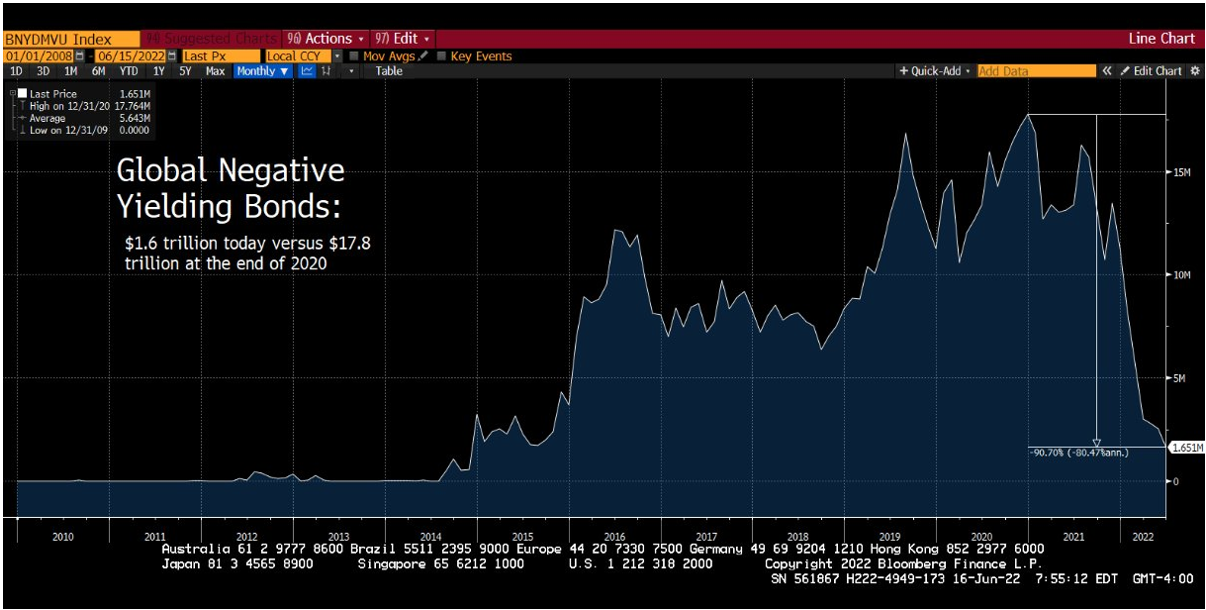

Vor dem Hintergrund der steigenden Zinsen setzt der Anleihemarkt seinen schwindelerregenden Absturz fort. Der Gesamtwert der negativ verzinsten Anleihen hat sich von seinem Hoch von 17,8 Billionen Dollar Ende 2020 auf aktuell 1,6 Billionen Dollar verringert! Das entspricht einem Rückgang um 84% innerhalb von nur sechs Monaten. Rentenkassen, Versicherungsgesellschaften, aber auch die Zentralbanken verbuchen zum Marktwert (MTM) schwere Verluste.

Der Wendepunkt?

In den USA wie auch in Europa sinkt die Sparrate der Haushalte und das Volumen der Konsumkredite erhöht sich stetig.

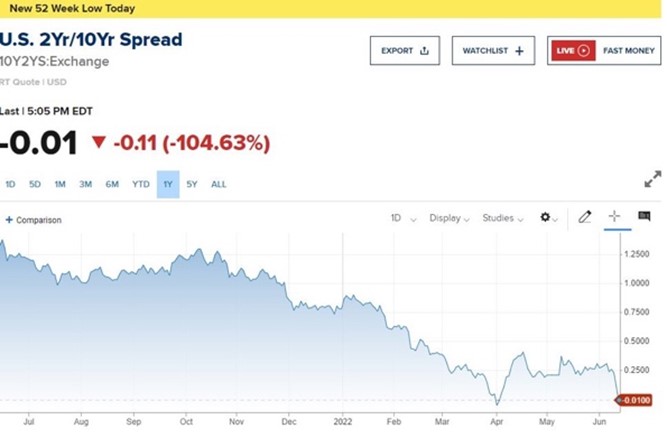

Zudem hat sich die Zinskurve, die die Differenz zwischen den 2-jährigen und den 10-jährigen Zinsen misst, in der Woche vom 13. Juni erneut umgekehrt. Die Tatsache, dass kurzfristige Anleihen eine bessere Rendite bringen als langfristige Anleihen, verweist auf die Angst der Investoren vor Rezessionsrisiken.

Diese Gefahr wird mittlerweile von niemandem mehr ausgeschlossen. Der Präsident der Fed Jérôme Powell hat selbst erklärt, dass „unsere Zinsanhebungen möglicherweise eine Rezession auslösen“ werden.

Vor diesem Hintergrund ist es interessant, die Entwicklung der Rohstoffkurse zu beobachten. Die Zinsanstiege und die Aufwertung des Dollars lassen die Nachfrage sinken und ziehen damit auch einen Rückgang der Rohstoffpreise nach sich. Dieses Phänomen beobachten wir bereits seit mehreren Tagen.

Der Einkaufsmanagerindex PMI, der im Juni in den USA und in Europa stärker sank als erwartet, bezeugt gleichzeitig eine Verlangsamung der Produktionstätigkeit.

Wenn sich diese Trends fortsetzen und angesichts der Tatsache, dass die Zahlen des zweiten Quartals auf beiden Kontinenten einen erneuten Rückgang des BIP ankündigen, wird der „Wirtschaftspessimismus“ nicht länger eine Hypothese sein, sondern Realität werden.

Die schwierige Verwaltung der Staatsfinanzen

Obgleich die USA von der Hegemonie des Dollars profitieren, um ihr Defizit zu finanzieren, besteht die Gefahr, dass sich die Schuldenlast stark erhöht. 2021 hat das Land 562 Milliarden Dollar für Zinskosten aufgewendet, d. h. mehr als das jährliche Budget für Bildung, das Justizsystem, das Transportwesen oder selbst für die Landwirtschaft.

Mittlerweile können sich die USA jedoch nicht mehr zu einem Zinssatz von 0,6 % Geld für zehn Jahre leihen, sondern müssen 3 % zahlen. Mit Schulden in Höhe von 30 Billionen Dollar (von denen schätzungsweise 6 Billionen innerhalb der kommenden zehn Monate erneuert werden müssen) werden künftige Kredite mittelfristig sehr teuer (die mittlere Laufzeit einer Anleihe beträgt 7-8 Jahre).

Im Falle Europas könnten sich neue Maßnahmen als unumgänglich erweisen, um das Dilemma zwischen der Umsetzung einer Sparpolitik oder einer Erhöhung der Zinskosten zu vermeiden (man bedenke, dass das Wachstum seit vielen Jahren sehr schwach ist und eine starke Inflation herrscht).

Die Einführung eines gemeinsamen Haushalts wäre ein erster Schritt.

Dieser Sprung auf föderaler Ebene würde den am stärksten verschuldeten Staaten eine Senkung ihrer Kreditkosten ermöglichen und einen großen Schritt in Richtung Konsolidierung des europäischen Gemeinschaftsprojekts markieren.

Die Frage der Staatsschulden ist eine Bürde, die die europäischen Länder vor ein Dilemma stellt. Kleinmaßstäbliche Vorschläge scheinen hier unangemessen.

Wenn die EZB am Status Quo festhält, nimmt man damit möglicherweise das Risiko einer Japanisierung Europas in Kauf, d. h. den kontinuierlichen Kauf von Staatsanleihen, um die Zinssätze auf einem sehr niedrigen Niveau zu halten.

Dies wird zum Anwachsen der Zentralbankbilanz und einer enormen Schuldenerhöhung der verschiedenen Staaten führen, obwohl der europäische Stabilitätspakt eine maximale Verschuldung von 60 % des BIP je Land vorsieht… (auch wenn diese Regelung schon seit Langem ausgesetzt ist).

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.