Zu Beginn des Jahres 2025 ist die Wirtschaftslage in den Vereinigten Staaten zunehmend angespannt: Mehrere Entwicklungen greifen ineinander und verschärfen die Krisenanfälligkeit des Finanzsystems und des Konsumniveaus.

Zahlreiche Grafiken verdeutlichen die grundlegende Veränderung des Zinsumfelds, gekoppelt mit einer alarmierenden Verschlechterung der Finanzlage der privaten Haushalte.

Der erste wichtige Chart zeigt die Entwicklung des 10-Jahres-Zinses in den USA:

Es ist klar zu erkennen, dass der historische Abwärtstrend der Rendite für zehnjährige US-Staatsanleihen im Jahr 2022 unterbrochen wurde – ein wichtiger Wendepunkt in der Dynamik der Finanzmärkte.

Seit den 1980er Jahren symbolisierte dieser Trend, der durch die im Chart eingezeichnete Linie veranschaulicht wird, ein Paradigma kontinuierlich sinkender Schuldenkosten und eine Ära stetig sinkender Zinssätze.

Das Überschreiten dieser Linie spiegelt heute eine grundlegende Neubewertung der Märkte wider, die auf der Erwartung anhaltend hoher Inflationsraten basiert. Trotz einer leichten Abwärtskorrektur verharren die Zinsen auf hohem Niveau und belasten sowohl die Realwirtschaft als auch die Finanzen der Haushalte.

In den letzten Wochen sind die Zinsen aus einer Bullenflagge ausgebrochen, was darauf hindeutet, dass sie in diesem Jahr wahrscheinlich neue Höchststände erreichen werden:

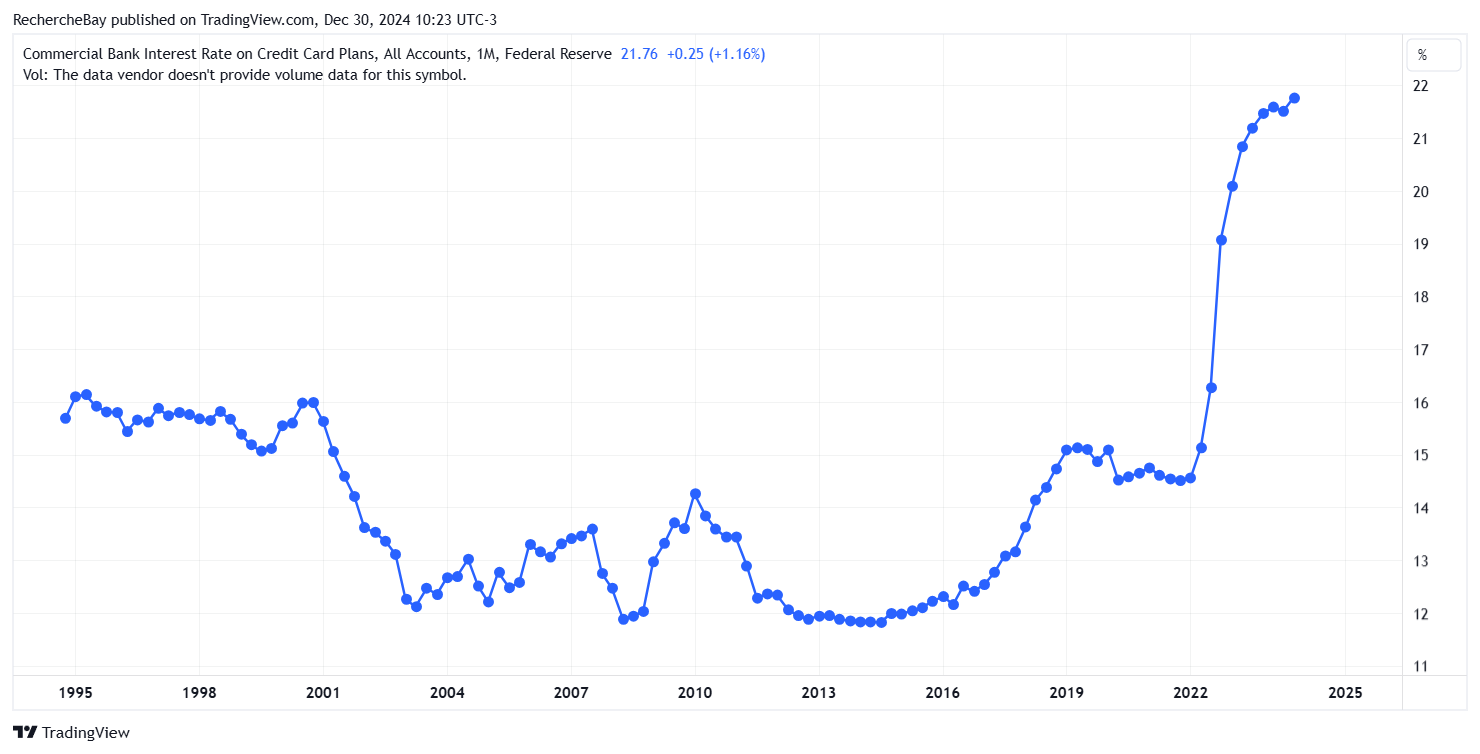

Die ohnehin schon unter Druck stehenden amerikanischen Verbraucher sehen sich mit explodierenden Zinssätzen für revolvierende Kredite konfrontiert, die mit 21,76 % ein Rekordhoch erreichen.

Nie zuvor hatten die Amerikaner so hohe Kosten für ihre revolvierenden Kredite. Die Zinsen liegen nun schon seit mehr als zwei Jahren bei über 20 %:

Diese exorbitanten Zinskosten verringern die Kaufkraft der Verbraucher.

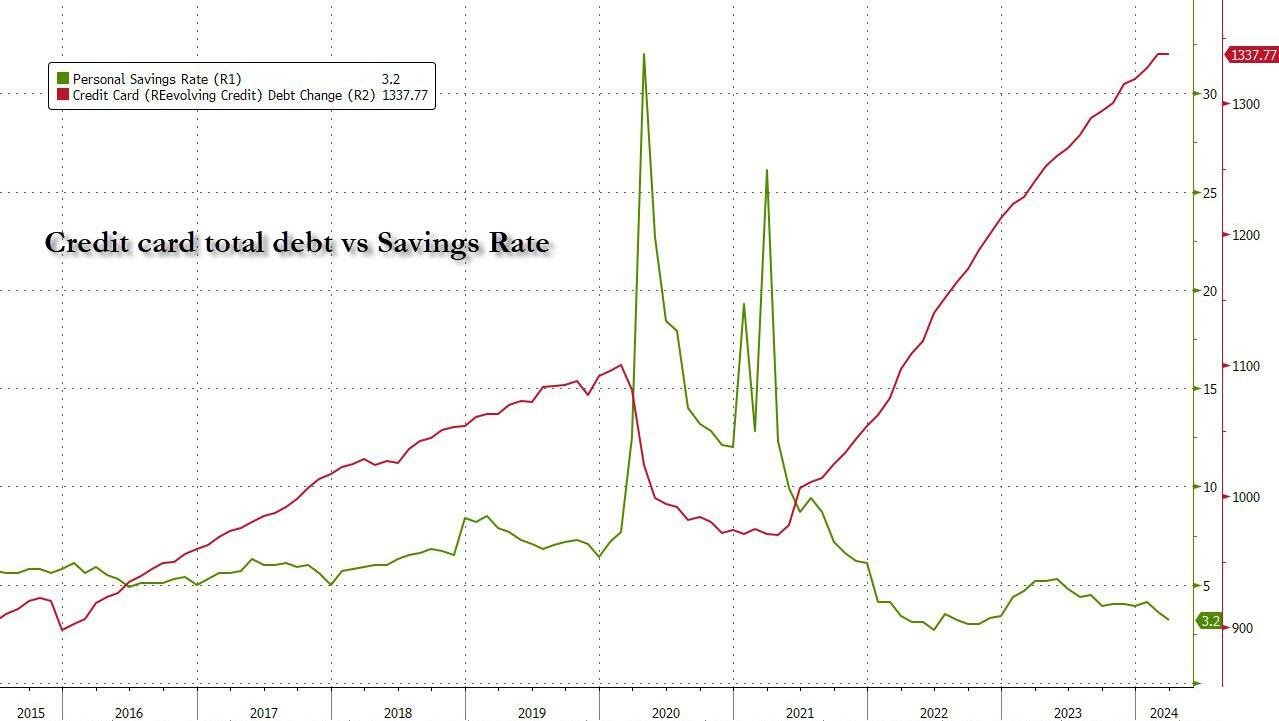

Die Tatsache, dass Zinssätze von 20 % den Konsum in den USA bislang nicht gebremst haben, zeugt von der reichlich vorhandenen Liquidität, die eine Folge der massiven Finanzspritzen nach der Coronakrise war. Die Zeit des Liquiditätsüberflusses für die amerikanischen Haushalte ist jetzt allerdings vorbei.

Die Verbraucher sind nun direkt von Krediten abhängig, und das vor dem Hintergrund einer drastisch gesunkenen Sparrate, die bei 3,2 % stagniert. Das bedeutet, dass die Haushalte massiv auf Kredite zurückgreifen, da sie ihr Konsumniveau nicht mehr mittels des verfügbaren Einkommens aufrechterhalten können.

Diese Situation kann nur zu weiterem Schuldenwachstum führen. Die Kreditkartenschulden liegen derzeit bei insgesamt 1,337 Billionen US-Dollar, ein historischer Rekordwert, der sogar das Schuldenniveau zu Zeiten der Wirtschaftskrise übertrifft.

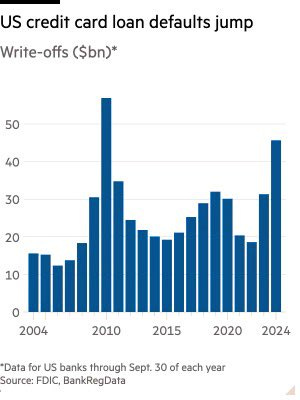

Ein offensichtlicher Teufelskreis: Wenn zur Aufrechterhaltung des Lebensstandards zunehmend aus Schulden zurückgegriffen wird, während die Kreditkosten höher sind als je zuvor, führt das zur Zunahme der Zahlungsausfälle.

Der sprunghafte Anstieg de Zahlungsausfälle bei den Kreditkartenschulden, die 2024 fast 50 Milliarden $ umfassten, ist ein Frühindikator für die kommenden Spannungen im Finanzsektor:

Diese Entwicklung bedroht die Konsumausgaben zu einem denkbar ungünstigen Zeitpunkt. Zu Jahresbeginn zeigt die US-Wirtschaft nun deutliche Anzeichen für ein Abrutschen in die Rezession.

Der Chicagoer Geschäftsindex (Chicago PMI) fiel weiter und verzeichnete im Dezember 2024 einen Wert von 36,9 gegenüber 40,2 im November und blieb damit hinter den Markterwartungen von 42,5 zurück.

Die Daten deuten darauf hin, dass die Wirtschaftstätigkeit den 13. Monat in Folge geschrumpft ist und den deutlichsten Rückgang seit Mai erlebte:

Die Kombination dieser Faktoren lässt eine bevorstehende Liquiditätskrise beim privaten Konsum erwarten, dem Eckpfeiler der US-Wirtschaft. Die Banken, die diese notleidenden Kredite halten, könnten ihre Kreditbedingungen verschärfen, was den Wirtschaftsabschwung weiter verstärken würde.

Gleichzeitig bleibt der Druck auf die Zinssätze hoch und schränkt den Handlungsspielraum der Fed trotz der zunehmenden Forderungen nach einer Lockerung ein.

Während die Gefahr einer Konjunkturflaute zunimmt, werden an den Börsen gleichzeitig historische Kursniveaus verzeichnet.

Nach dem Rekordjahr 2023 schließt der S&P 500 auch 2024 mit beeindruckenden Gewinnen ab.

Gemessen an diesem Index hat sich der Wert der US-Börse in zwei Jahren verdoppelt und in fünf Jahren verdreifacht!

Die letzte Aufwärtsbewegung erfolgte allerdings vor dem Hintergrund eines sehr niedrigen Handelsvolumens und die Marktbreite ist mittlerweile gefährlich gering…

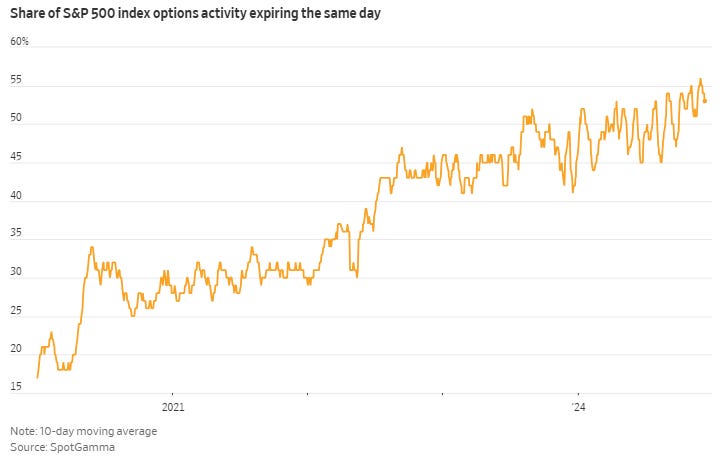

Die Wetten auf künftige Kursgewinne der Indizes konzentrieren sich nun auf sehr kurzfristige Zeiträume.

Das Jahr 2024 endete für den Optionsmarkt mit einem Paukenschlag.

Die begehrtesten Optionen haben sehr kurze Laufzeiten, mit einem Rekordvolumen bei ODTEs (Optionen, die am selben Tag auslaufen) zum Jahresende.

Die täglichen Call-Optionen auf den S&P 500 haben ein Rekordvolumen erreicht und Optionen, die am selben Tag auslaufen, bilden nunmehr die Mehrheit auf dem Optionsmarkt des S&P 500:

Noch nie zuvor hatten die Wetten auf künftige Aktienkurse so kurze Laufzeiten.

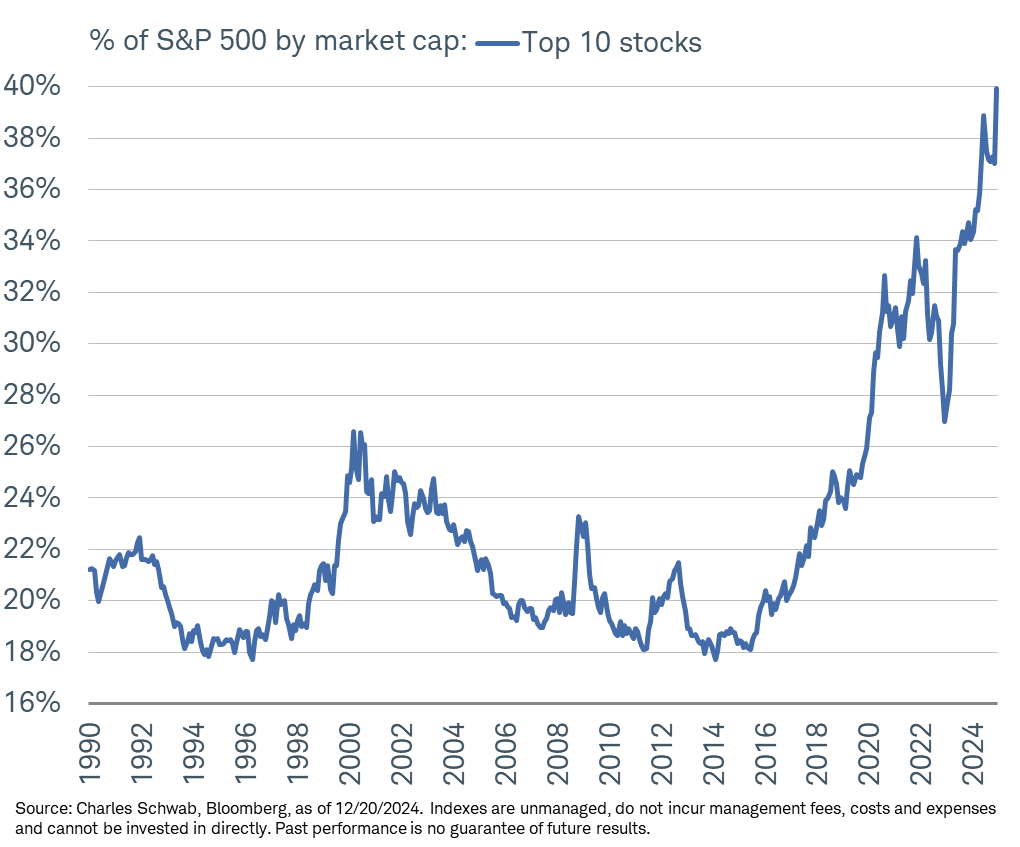

Darüber hinaus ist ein weiteres historisches Phänomen an den Aktienmärkten zu beobachten: eine extreme Marktkonzentration. Derzeit entfallen fast 40 % der gesamten Kapitalisierung des S&P 500 auf nur zehn Aktien, ein in der Geschichte beispielloses Maß an Konzentration.

Dieses Ungleichgewicht verdeutlicht die zunehmende Abhängigkeit der Aktienindizes von einigen wenigen Vorzeigeunternehmen. Die Gefahr von Volatilität und Instabilität im Falle einer Kurskorrektur dieser Werte erhöht sich dadurch stark.

ETFs auf den Aktienindex S&P 500 versprechen Diversifizierung und Stabilität, aber die zunehmende Konzentration auf einige wenige Aktien erhöht die Risiken.

In Wirklichkeit läuft eine Investition in diese Indizes im Wesentlichen auf eine Wette auf die positive Entwicklung von zehn Unternehmen hinaus, während die restlichen 490 Unternehmen nur eine marginale Rolle spielen. Diese mangelnde Diversifizierung setzt die Anleger im Falle von Volatilität erheblichen Verlusten aus - eine Situation, die besonders für Laien riskant ist.

Die Anleger zeigen gleichzeitig so viel Vertrauen in Aktien, dass sie nur äußerst geringe Barreserven halten.

Eine Umfrage der Bank of America unter Fondsmanagern ergab ein historisch niedriges Niveau an Kapitalallokationen in liquide Mittel, das niedrigste seit mindestens 2001.

Anders gesagt war das Interesse der Privatanleger an den Finanzmärkten noch nie so groß. Gleichzeitig ist die Hebelwirkung höher denn je und die Konzentration auf einige wenige Wertpapiere extrem hoch. Diese Konstellation macht die Märkte besonders anfällig, denn schon das kleinste „Schlagloch“ könnte große Turbulenzen auslösen und so die Volatilität und systemische Risiken verstärken.

In diesem Umfeld extremer Risiken dürften sichere Häfen wie physisches Gold wieder an Beliebtheit gewinnen.

Die Frage nach dem Zeitpunkt der nächsten Rally des Goldpreises bleibt jedoch ungewiss: Wann wird ein Marktcrash, die zunehmende Krisenanfälligkeit der privaten Haushalte oder der wachsende Druck auf das Bankensystem die Entscheidungsträger zu einem echten geldpolitischen Umdenken bewegen, um eine systemische Rezession zu verhindern?

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.