Die US-Finanzministerin Janet Yellen hat diese Woche eine überraschende Erklärung abgegeben, als sie ihr Bedauern darüber ausdrückte, dass sie die Inflation im letzten Jahr als „vorübergehende“ Erscheinung eingeschätzt hatte.

Yellen sur l'#inflation : "Je regrette d'avoir dit que c'était transitoire." pic.twitter.com/ZncqFHY6fc

— Or.fr (@Or_fr_) March 14, 2024

Vor diesem neuen Geständnis hatte bereits Jerome Powell letzte Woche sein Versagen im Kampf gegen die Inflation eingeräumt: Der Vorsitzende der Notenbank Fed hatte angekündigt, dass er nicht auf einen Rückgang der Inflationsrate auf 2 % warten würde, bevor er den US-Leitzins senkt.

Die Fed und jetzt auch das Finanzministerium bereiten die Märkte also auf eine höhere Teuerungsrate vor.

Die jüngsten Daten bestätigen die Rückkehr der Inflation.

Verbraucherpreisindex (CPI) ist im Februar auf 3,2 % gestiegen, das Doppelte des von der Fed anvisierten Wertes. Dies entspricht einer annualisierten Rate von 5,4 % und war bereits der vierte Monat in Folge, in dem die Preise wieder gestiegen sind. Zur Erinnerung: Im Oktober letzten Jahres lag der Wert bei 0,9 %, was zahlreiche Wirtschaftsbeobachter dazu veranlasste, das Ende der inflationären Phase auszurufen. Doch nun stellt sich heraus, dass nicht die Inflation vorübergehend war, sondern ihr zwischenzeitlicher Rückgang!

Über einen annualisierten Zeitraum von drei Monaten ist die „Supercore“-Inflationsrate im Februar um 6,9 % gestiegen. (Zur Erklärung: Die Teuerungsrate von Grunddienstleistungen, ausgenommen Wohnkosten, ist ein von der Fed beobachteter Schlüsselindikator und auch als „Supercore“-Inflation bekannt.)

Im Januar legte dieser Indikator gegenüber dem Vormonat 0,7 % zu, der stärkste Anstieg seit September 2022, nachdem er sich bereits 2023 mehrfach erhöhte. Im Februar kletterte er um weitere 0,5 % im Monatsvergleich.

Diese Rückkehr der Inflation ähnelt den Ereignissen von 2021, als die Inflation durchstartete. Im März 2021 wurden vergleichbare Zahlen gemeldet. Gemäß dem Verbraucherpreisindex war die annualisierte Inflationsrate innerhalb eines Jahres von 5,4 % auf 16 % gestiegen.

Die heutige Situation beginnt Parallelen mit der Entwicklung in den 1970er Jahren aufzuweisen, als überbordende Staatsausgaben eine zweite Inflationswelle auslösten.

Besonders beunruhigend ist, dass auch die Inflationserwartungen wieder zunehmen. Auch das erinnert an 2021, denn es ist das erste Mal seit einem Jahr, dass die Märkte wieder mit einer höheren Inflation rechnen.

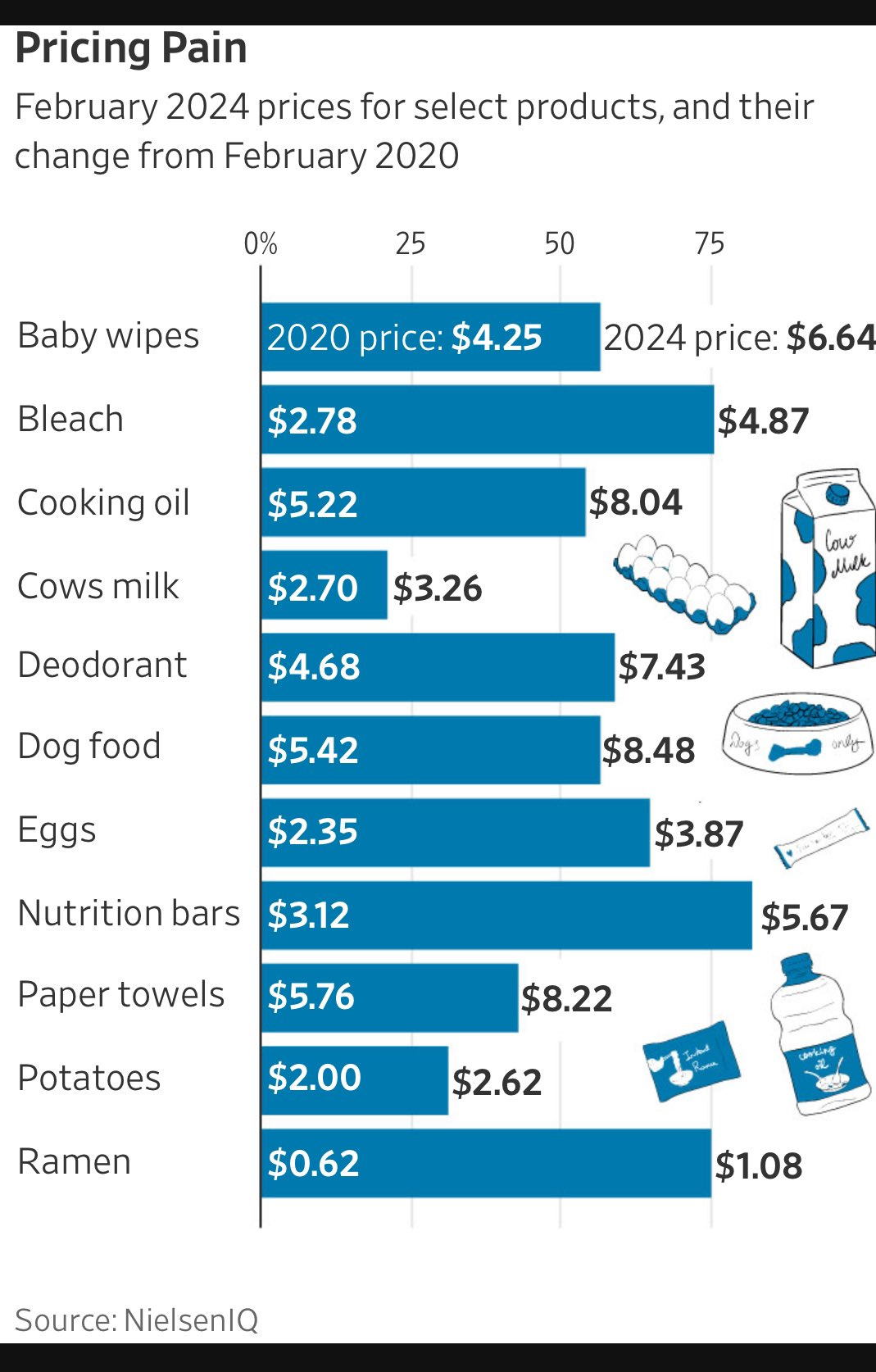

Was war der Grund für den erneuten Anstieg der Teuerungsrate im Februar? Lebensmittel (+6 %), Kfz-Versicherungen (+20 %), Flugtickets (+30 % in nur zwei Monaten) sowie die Wohnkosten.

Innerhalb von vier Jahren sind die Preise der meisten Konsumgüter auf spektakuläre Weise gestiegen:

Das Szenario der 1970er scheint sich zu wiederholen, denn die gleichen Ursachen bewirken die gleichen Folgen. In einem Umfeld erhöhter Zinsen heizen die Staatsausgaben die Inflation an. Das Finanzministerium gleicht einer sprudelnden Liquiditätsquelle, wovon vor allem seine Gläubiger in zunehmendem Maße profitieren. Die Kapitalflüsse infolge der Zinszahlungen für die US-Staatsschulden blähen Liquiditätsblasen an den Märkten auf, vor allem im Bereich der Tech-Aktien und der Kryptowährungen.

Diese Zunahme der Liquidität macht die restriktive Geldpolitik der Fed wirkungslos: Während die Notenbank dem System Liquidität entzieht, pumpt das Finanzministerium immer mehr hinein! Im Zusammenhang mit der enormen amerikanischen Staatsverschuldung haben die Zinserhöhungen so eine inflationäre Wirkung.

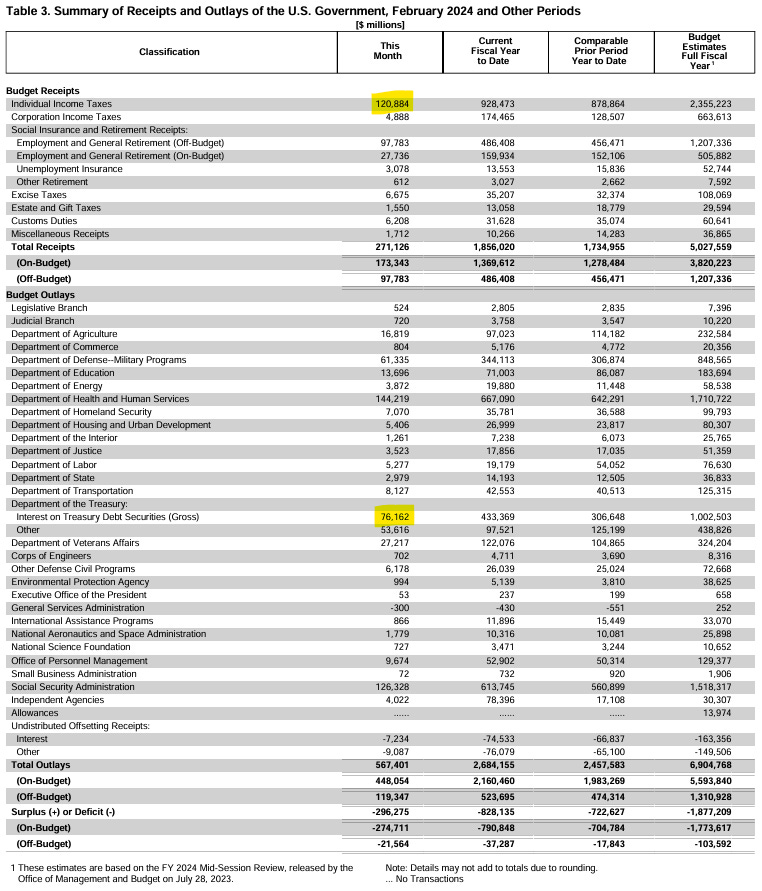

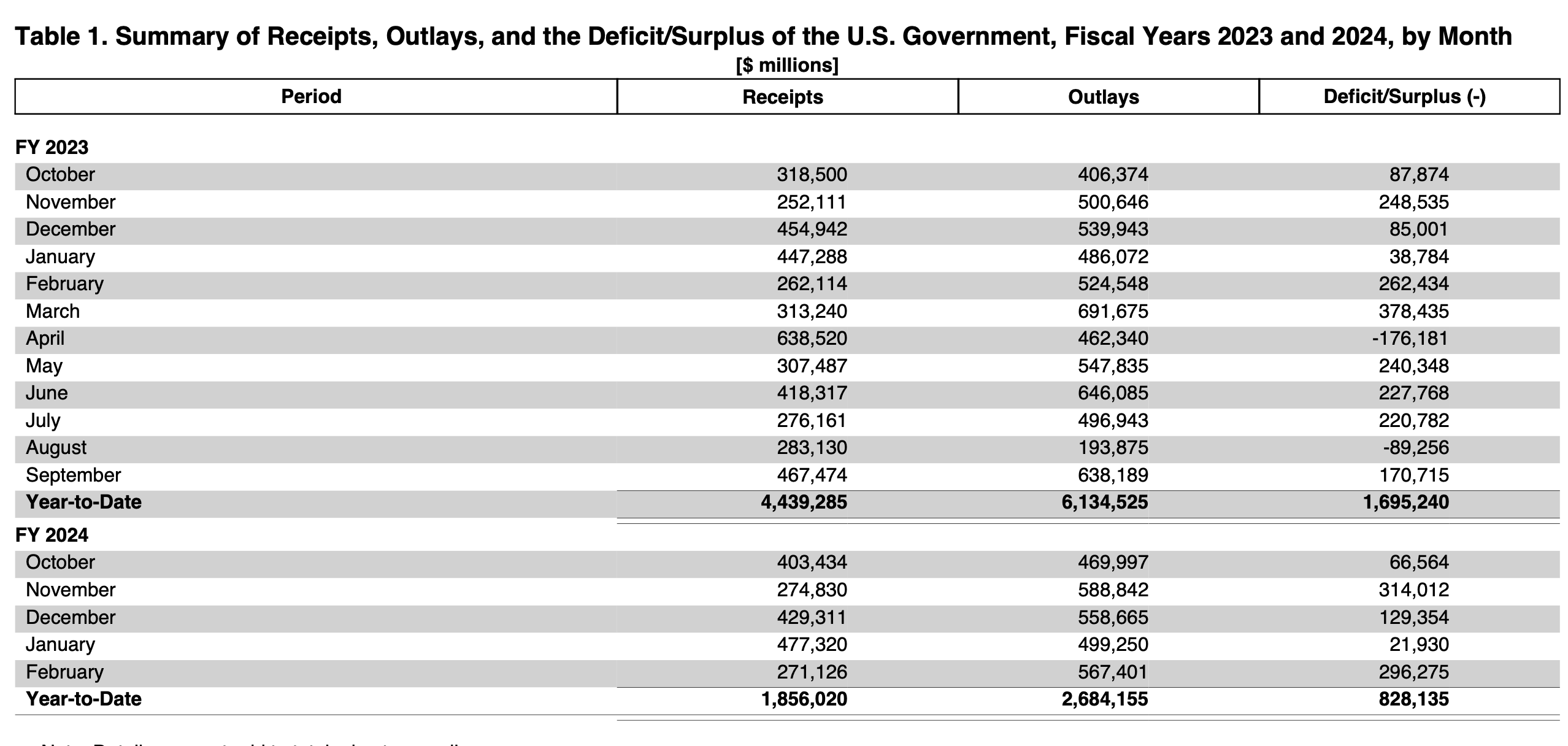

Im Februar haben die USA 567,4 Mrd. $ ausgegeben und 271,1 Mrd. $ eingenommen, d. h. das Defizit belief sich auf 296,3 Mrd. $. Das entspricht 110 % der gesamten Steuereinnahmen.

Die Zinszahlungen für die Staatsanleihen betrugen 76 Mrd. $ und fraßen damit mehr als die Hälfte der Einnahmen aus der Einkommenssteuer auf, welche bei rund 120 Mrd. $ lagen.

Das Defizit der ersten fünf Monate des laufenden Steuerjahrs beträgt 828 Mrd. $, verglichen mit 722 Mrd. $ in den ersten fünf Monaten des Vorjahres. Dies entspricht einer Erhöhung um 14,6 % gegenüber dem Vorjahreszeitraum.

Es handelt sich zudem um das höchste Defizit im Verhältnis zum BIP, das je außerhalb einer Rezession verzeichnet wurde.

Hauptgrund für die Explosion des Defizits sind die kolossalen Zinszahlungen, die die Staatskasse leisten muss.

Diese gigantischen Beträge treiben die Märkte nach oben und fördern die Inflation.

Indem Janet Yellen ihren Irrtum hinsichtlich der „vorübergehenden“ Inflation gerade jetzt zugibt, während sich das US-Haushaltsdefizit weiter erhöht, werden die Märkte auf die nächste Welle der Inflation vorbereitet.

In diesem veränderten Kontext reagiert der Goldpreis mit einem Anstieg auf neue Rekorde.

Diese Woche war Silber an der Reihe, eine bedeutende Aufwärtsbewegung einzuleiten.

Im Wochenchart versucht der Silberkurs ausgehend von der Obergrenze seiner Konsolidierungszone eine neue Rally zu starten.

In einer geringeren Zeitskala (4 Stunden) ist der Ausbruch nach oben sehr signifikant.

Auch die Aktien der silberfördernden Unternehmen starten endlich durch und entwickeln sich besser als die Goldproduzenten. Der SILJ/GDXJ-Chart verdeutlicht diese äußerst bedeutsame Wendung:

Seit dem Beginn der Goldrally vor zwei Wochen entwickelt sich Silber erstmals besser als das gelbe Metall. Das Open Interest am Silbermarkt ist gering, ein sehr positives Zeichen für die Fortsetzung der Hausse. In Shanghai wird Silber weiter mit beträchtlichem Aufschlag gehandelt. Die Preisdifferenz zwischen dem Londoner und dem chinesischen Markt beträgt fast 2 $, was Arbitragegeschäfte fördert und den Silberpreis auf kurze Sicht unterstützt. Eine historische Aufwärtsbewegung, die Silber weit nach oben katapultiert, könnte näher sein als angenommen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.