Der Zusammenbruch der westlichen Finanzstrukturen, darunter auch das Währungssystem, geht in die finale Phase.

Traurigerweise nimmt davon keiner Notiz, NOCH NICHT!

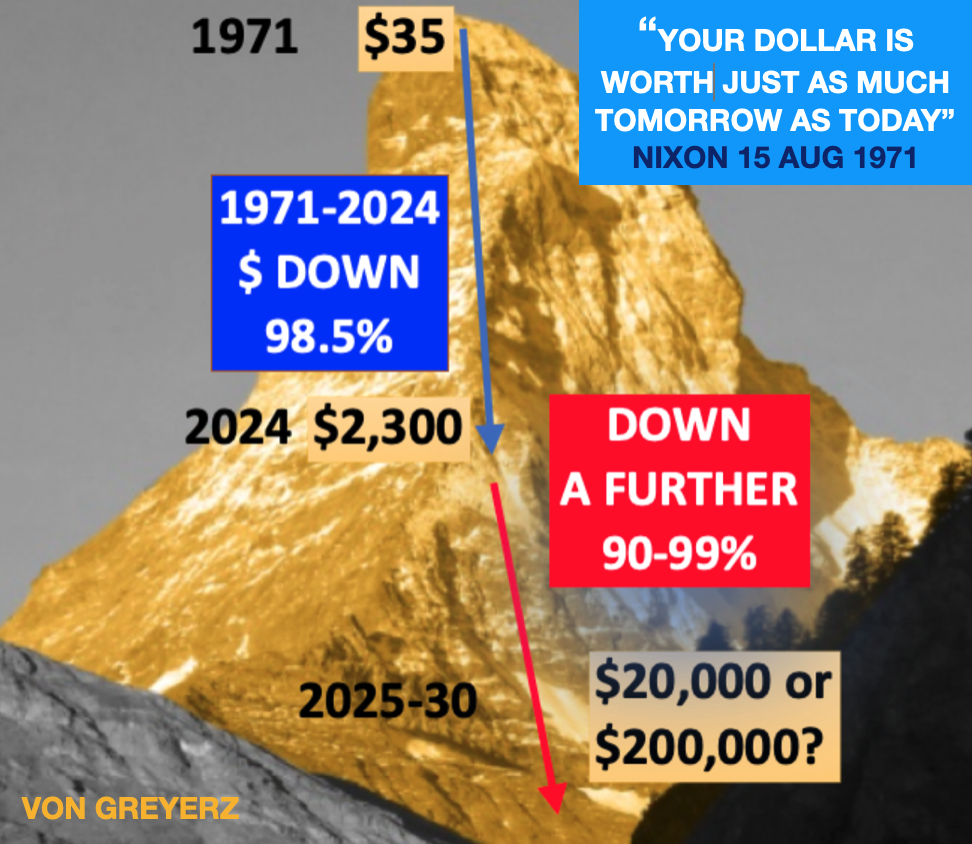

Die globale Verschuldung hat sich in diesem Jahrhundert verdreifacht; der US-Dollar und die meisten anderen Währungen haben seit 1971 schon 98,5 % ihrer Kaufkraft eingebüßt.

Experten zufolge können die Vereinigten Staaten gar nicht bankrott gehen, weil sie über eine „Druckerpresse“ verfügen. Ganz gleich, welche Lügen sich die Regierungen in den USA und Europa einfallen lassen: Wenn der Wert einer Landeswährung um 98,5 % fällt, so ist das ein Totalbankrott. Alle anderen Erklärungen sind nur Schall und Rauch.

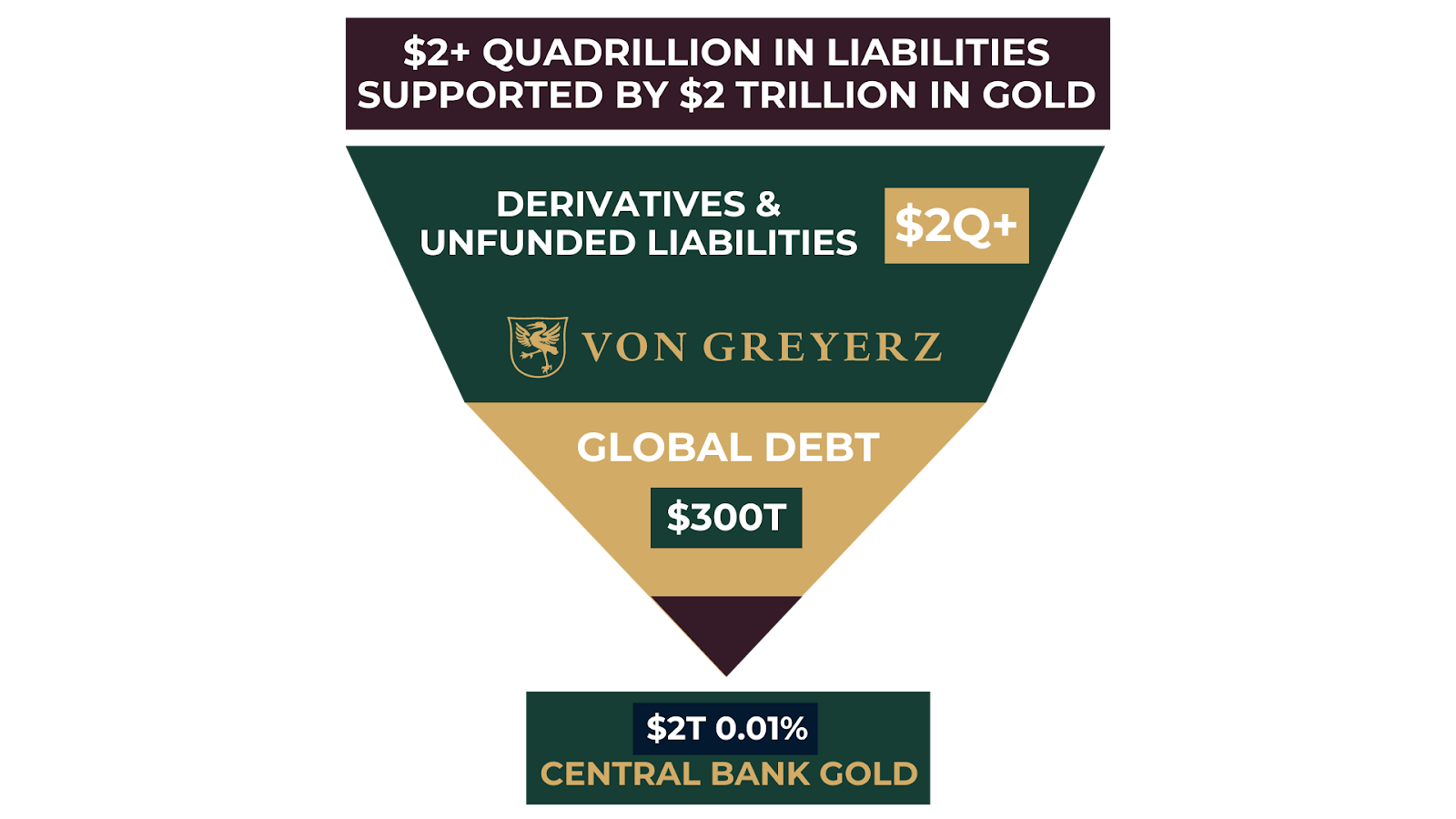

Aus einer globalen Gesamtverschuldung von 350 Billionen US$ und einem globalen BIP von 100 Billionen US$ ergibt sich eine globale Schuldenstandsquote von 350 %.

Eine Schuldenstandsquote von über 100 % ist nicht nachhaltig und längerfristig unfinanzierbar.

Eine Schuldenstandsquote von 350 % bedeutet Bankrott – Banca Rotta.

Angesichts deformierter und extrem kreditlastiger Finanzmärkte ist die globale Risikolage heute angespannter als je zuvor.

Kleinen wie großen Anlegern bietet sich eine naheliegende Option, um dieses Risiko zu minimieren.

Die beste Lösung ist es, sich eine eigene Goldbank anzulegen, da diese das Finanzrisiko fast gänzlich eliminiert und sofortige Liquidität bietet. Im Vergleich zu praktisch jeder anderen Anlageklasse wird eine persönliche Goldbank dafür sorgen, dass sich Ihr Vermögen in den kommenden Jahren sogar noch deutlich vergrößert.

USA & Europa – unheilbar krank

Durch Verschuldung, Defizite und Dekadenz haben sich die USA, Europa und womöglich Japan so schwer geschädigt, dass es für sie auch in den nächsten Jahrhunderten keine Aussicht auf Erholung gibt. Doch mit „unheilbar krank“ sind nicht nur sie gemeint.

Gemeint sind ebenso China und zahlreiche Schwellenländer, die unter Verschuldung sowie demographischen und strukturellen Problemen leiden. Auch wenn die Probleme dieser Länder nicht unheilbar sind, so werden sie ihre nationalen Ökonomien für viele Jahre schwächen, allerdings nichts so stark wie im Westen.

Heißt das nun also, dass die USA und Europa jetzt zu den Bananenrepubliken zählen?

Eine Bananenrepublik lässt sich wie folgt beschreiben:

Eine sozioökonomisch stark gespaltene sowie politisch instabile Struktur mit einer kleinen herrschenden Klasse, die den Zugang zu Vermögen und Ressourcen kontrolliert.

Diese Definition passt auch auf Europa und die USA, wo eine kleine Elite, die nur 1 % der Bevölkerung ausmacht, insgesamt 33 % des US-Vermögens besitzt. Die globalen Finanzanlagen haben ein ungefähres Gesamtvolumen von 600 Billionen US$ (einschließlich der nicht-finanzbezogenen Privatunternehmen, engl. PNFC). Hinzu kommen die Derivate mit einem potenziellen Gesamtvolumen von mindestens zwei Billiarden US$, die sich zu großen Teilen in Schulden verwandeln werden, sobald Gegenparteien ausfallen.

Wie können wir erwarten, dass der Gegenwert der globalen Güter- und Dienstleistungsproduktion (globales BIP) von 100 Billionen US$ ausreichen wird, um eine Verschuldung von mindestens 350 Billionen US$ sowie hochriskante Derivate-Positionen im Umfang von zwei Billiarden US$, die eines Tages explodieren bzw. implodieren werden, zu tragen?

Das ist Kursmanipulation und Ponzi-System in einem.

Geld wird gedruckt, um die Märkte aufzublähen, nur damit dann noch mehr gedruckt werden muss, um alles am Laufen zu halten. Historisch betrachtet, ist das Endergebnis klar.

Joe Biden hat sich endlich entschieden, nicht zur Wiederwahl anzutreten; auf die unlösbaren Finanzprobleme der USA wird das aber wenig Einfluss haben.

Die anstehenden Wahlen in den USA werden nichts an der Risikolage ändern. Weder Donald Trump noch Kamala Harris oder sonst jemand wird die Schuldenlawine stoppen können, die damals im Jahr 1971 mit der Aussetzung des Goldstandards losgelöst wurde. In den nächsten drei bis sieben Jahren wird sie ihre maximale Kraft erreichen. Es könnte sogar schon früher so weit sein, es könnte aber auch noch länger dauern. Die meisten Zeichen deuten darauf hin, dass es schon recht bald passieren wird. Aber wie ich so häufig sage: Prognosen sind Unsinn! Konzentrieren wir uns also lieber auf die unmittelbare Risikolage, anstatt darauf, ob es morgen oder übermorgen eintreten wird.

Kein Weltreich und keine Währung ist für die Ewigkeit

Geschichte lehrt uns, dass keins der Weltreiche je überlebt hat – und so auch keine Währung.

Wer also glaubt, dass es „dieses Mal anders läuft, weil…“ ignoriert tausende Jahre Geschichte.

Das ist nicht reißerisch gemeint, es ist historisch fundiert. Die Geschichte zeigt ausnahmslos Folgendes: Schuldenkrisen führen zu Währungskrisen und zu Inflation, zur Implosion von Vermögenswerten und Schulden und zu politischer und geopolitischer Instabilität, einschließlich sozialer Unruhen und Kriege.

Nehmen wir beispielsweise das Römische Reich, das den gleichen Niedergang durchlaufen hat, wie wir ihn heute erneut erleben. Es ist im Grunde egal, welches Weltreich man sich dabei aussucht – sie alle endeten gleich.

Das heutige US-amerikanische Weltreich mit seinen europäischen „Kolonien“ ist eher ein finanzbasiertes als geopolitisches Reich. Ich bezeichne die europäischen Länder (nicht ohne Ironie) als Kolonien, weil sich Europa widerstandslos allem beugt, was die USA entscheiden (sei es der Angriff auf den Irak, Libyen, FATCA (Kontrolle durch globale Banken), Sanktionen gegen Russland / das Einfrieren russischer Assets, etc.).

Zur Zeit der Geburt Jesu’ befand sich das Römische Reich auf seinem Höhepunkt. Sein Niedergang verlief schrittweise; zur Zeit von Marcus Aurelius (161 n. Chr.) hatte der Denar, die römische Silbermünze, 25 % seines Wertes verloren.

Die Anhäufung von Schulden und die Entwertung der Währung führten im 3. Jahrhundert zur großen Krise (235 – 283 n.Chr.). In dieser Zeit gab es mehr als 50 Kaiser; die meisten von ihnen wurden ermordet, einige starben auf dem Schlachtfeld. Damals drangen auch Barbaren in das Reichsgebiet ein und wanderten zu. Darüber hinaus kam es zu zahlreichen Bürgerkriegen und Bauernaufständen, was illegaler oder gewaltsamer Machtergreifung Tür und Tor öffnete.

Im Umfeld steigender Verschuldung und wachsender Defizite schritt der finanzielle und ökonomische Niedergang des Reiches unablässig fort. Zur Zeit von Gallienus (260 n. Chr.) hatte der Denar schon 99,5% seines Silbergehalts verloren. Am Ende der Krise des 3. Jahrhunderts spaltete sich das Reich in drei politische Einheiten.

Der Untergang des Römischen Reiches

Der graduelle Niedergang führte zu einer Schwächung der zentralstaatlichen Macht, zu Machtkämpfen, Haushaltsdefiziten, steigenden Schulden, Korruption, Währungsschwäche, Hyperinflation, steigenden Steuern, Seuchen und zu einer unterfinanzierten Armee, die den in großer Zahl eindringenden Barbaren nicht mehr Herr werden konnte.

Im Jahr 476 n. Chr. nahmen schließlich die germanischen Gothen unter Führung Odoakers die Hauptstadt Rom ein und entthronten Kaiser Romulus Augustulus. Odoaker wurde zum neuen Herrscher.

Das Jahr 476 n. Chr. markiert also das offizielle Ende des Römischen Reiches, wenngleich Teile des Ostreiches weiter existierten.

Mit Blick auf den fettgedruckten Absatz oben, gibt es praktisch kaum Unterschiede zwischen dem Untergang des Römischen Reiches und dem Untergang des heutigen westlichen Weltreiches unter US-Führung.

Plus ça change, plus c’est la même chose. (ungefähre Übersetzung: Da kann sich noch so viel ändern, die Welt bleibt doch immer die gleiche.)

Im Grunde trifft jedes Wort oder jede Beschreibung genau auf die heutigen Zustände zu. So ist COVID-19 die Seuche von heute. Und die früheren Barbaren waren Völker, die nicht zu den großen Zivilisationen gehörten (griechisch, römisch, christlich).

Mit den zahlreichen Migranten, die aus nicht-westlichen Kulturen kommen, ist es heute ganz ähnlich. Und da es keinen politischen Willen gibt, die Migration zu stoppen, werden die Zahlen wahrscheinlich nicht sinken, sondern weiter steigen. Daraus folgt natürlich auch, dass die USA und Europa in 50 – 100 Jahren ganz anders aussehen werden als heute.

Wir sehen heute also ganz ähnliche Entwicklungen – alle Weltreiche enden auf die gleiche Art und Weise. Wie das westliche US-Reich enden wird, steht also schon in alten Geschichtsbüchern geschrieben. Traurigerweise beschäftigen sich Politiker nicht mit Geschichte; sonst würden sie dort eine Vorhersage ihres eigenen Schicksals finden.

Die nahende Zerstörung von Anlegervermögen

Mit Blick auf die kommenden Jahre bestehen zahlreiche schwerwiegende Risiken, die das Vermögen von Anlegern zerstören können. Zum Beispiel:

- Systemischer Ausfall des Finanzsystems

- Bankenzusammenbrüche

- Ausfall von Depotbanken

- Ausfall von Derivaten

- Währungsentwertung

- Politische / soziale Risiken – Bürgerunruhen

- Geopolitische Risiken – Krieg

So überrascht es niemanden, dass die Endphasen von Weltreichen immer von den oben genannten Faktoren geprägt waren (bspw. Han-Dynastie, Römisches, Mongolisches und Ottomanisches Reich sowie Spanisches Kolonialreich und Britisches Empire).

Fangen wir bei der Währungsentwertung an.

Die meisten Menschen verstehen nicht, wofür der Begriff Fiat-(Papier)-Währung eigentlich steht.

Es ist, erstens, nicht Ihr Geld, und es wird, zweitens, nicht für immer über einen garantierten Wert verfügen. Die Geschichte zeigt eindeutig und AUSNAHMSLOS Folgendes: Noch nie hat ein Fiat-Geld dauerhaft überleben können.

Bislang sind alle Währungen wegen unverantwortlicher und inkompetenter Verwaltung der Wirtschaft auf NULL gefallen.

Schon 1729 stellt Voltaire fest:

Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – NULL.

Oder wie JP Morgan 1912 von dem US-Kongress aussagte:

Gold ist Geld – alles andere ist Kredit.

Ein Guthaben auf Ihrem Bankkonto ist nur ein Auszahlungsversprechen Ihrer Bank.

Gold is money – Everything else is credit.

A bank credit balance in your bank account is just a promise by the bank to pay.

Das Geld, das Sie auf Ihr Bankkonto eingezahlt haben, ist nicht Ihr Geld.

Das einzige Recht, das Sie haben, ist ein Anspruch gegenüber der Bank. Sie sind ein nicht bevorrechtigter Gläubiger dieser Bank – mehr nicht.

Währenddessen hat die Bank Ihre Einlagen um das 10-fache oder mehr gehebelt. Für die Rückzahlung Ihrer Einlagen müssten alle Debitoren dieser Bank (Kunden, die sich bei der Bank Geld geliehen haben) ihre Kredite zurückzahlen.

Das Bankensystem funktioniert wie ein Ponzi-System. Es steht und fällt damit, dass der Zustrom neuer Einlagen oder neu geschöpften Geldes nie aufhört.

Im Fall von Derivaten und anderen synthetischen Instrumenten kann das tatsächliche Finanzhebelverhältnis einiger Banken beim 30-fachen oder höher liegen.

Der Staat kann die Einleger einiger kleiner Banken natürlich retten; doch alles, was darüber hinaus geht, lässt sich nur noch durch massive Geldgeldschöpfung retten. Und das führt letztendlich zu einer erneuten Komplettentwertung der Währung.

Gegen die Möglichkeit eines verheerenden Hausbrandes versichert man sich.

Wer sein Haus versichert, rechnet nicht fest damit, dass es abbrennt, doch im Fall eines Brandes ist diese Versicherung entscheidend.

Dasselbe gilt für Ihr Geld. Man rechnet nicht fest mit den Zusammenbruch des Finanzsystems, doch wenn er kommt, verliert man direkt all sein Geld– seien das Einlagen oder aber Wertpapiere, die im System verwahrt sind.

Die von Finanzinstitutionen verwahrten Wertpapiere sollten in der Theorie Ihnen gehören. Doch wie man 2008 sehen konnte, hatten einige Banken ihre Trading-Positionen mit Kundenanlagen abgesichert.

Bei Wertpapieren lauert noch eine weitere Gefahr. Häufig handelt es sich dabei nicht um Finanzanlagen wie Aktien oder Anleihen, sondern um synthetische Wertpapiere oder Derivate, die auf keinem realen Investment basieren.

Gold bank

Im Jahr 2002 gründete ich meine eigene Goldbank. Im selben Jahr empfahl ich in meiner Brautvater-Rede allen anwesenden Gästen, sie sollten physisches Gold kaufen. Gold stand damals bei 300 US$.

Mit der Verdreifachung der globalen Schuldenmenge seit 2002 (auf 350 Billionen US$) hat sich auch das Risiko exponentiell erhöht, was auch an der Explosion des Derivatevolumens liegt.

Der beste Schutz Ihrer Finanzanlagen ist es, sich eine eigene Goldbank anzulegen.

Und das geht unglaublich einfach.

Sie erwerben Gold in einem für Sie passenden Umfang (prozentualer Anteil am Finanzanlagevolumen)

Unsere Kunden halten bis zu 25 % ihrer Finanzanlagen in physischem Gold und Silber. Bei vielen liegt dieser Prozentsatz sogar deutlich höher.

Die Metalle sollten in einem professionell verwalteten, extrem sicheren Tresor verwahrt werden, das sich in einem sicheren Rechtsgebiet befindet. Vorzugsweise nicht in Ihrem Herkunftsland, damit Ihnen dann notfalls die Möglichkeit bleibt, zu Ihrem Gold zu „fliehen“. Ich persönlich bevorzuge die Schweiz und Singapur.

Auch einer Gold-Konfiszierung durch den Staat, wie 1933 in den USA, wird dadurch vorgebeugt.

Sobald Sie eine Auszahlung benötigen, wird Ihr Verwahrungsunternehmen (z.B. VON GREYERZ), das die Metalllagerung für Sie organisiert, Ihnen dies ermöglichen. Wir kümmern uns außerdem gerne um den Transport Ihres Goldes von jedem Ort der Welt zu unseren Tresoren in der Schweiz oder in Singapur.

Vergessen Sie nicht: Gold ist sofort liquide. Der Geldbetrag kann Ihrem Bankkonto innerhalb weniger Tage gutgeschrieben werden.

Es ist ratsam einen Betrag, der Ausgaben für drei Monate (zuzüglich einer kleinen Reserve) abdeckt, auf dem Bankkonto zu haben. Sollten Sie über keine anderen regelmäßigen Einnahmen verfügen, können Sie alle drei Monate eine entsprechende Menge Gold verkaufen.

So machen Sie Gold und Silber zu Ihrer persönlichen Reserveanlage!

Ganz wichtig dabei: Gold ist von den Forderungen und Verbindlichkeiten anderer unbelastet!

Nur zur Erinnerung für Anleger: Seit dem Jahr 2000 ist Gold um das Achtfache / um 700 % gestiegen.

Vor allem hat Gold in diesem Jahrhundert besser abgeschnitten als alle anderen großen Anlageklassen.

Seit 2000 hat Gold eine Jahresdurchschnittsrendite von 9,6 % erzielt, beim S&P liegt diese bei 7,5 % (bei reinvestierten Renditen).

Da die Aktienblase irgendwann – demnächst oder in den kommenden Jahren – platzen wird, würde es mich nicht überraschen, wenn das Dow/Gold-Verhältnis um 75 % – 95 % fällt.

Aktien können niemals als Reserveanlage oder als vermögenserhaltende Absicherung dienen.

Allein Gold wird dieser Rolle gerecht.

Gold ist natürliches Geld.

Gold ist echtes Vermögen.

Gold ist Vermögensschutz.

Originalquelle: https://vongreyerz.gold/avoid-the-coming-debacle-with-your-personal-gold-bank

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.