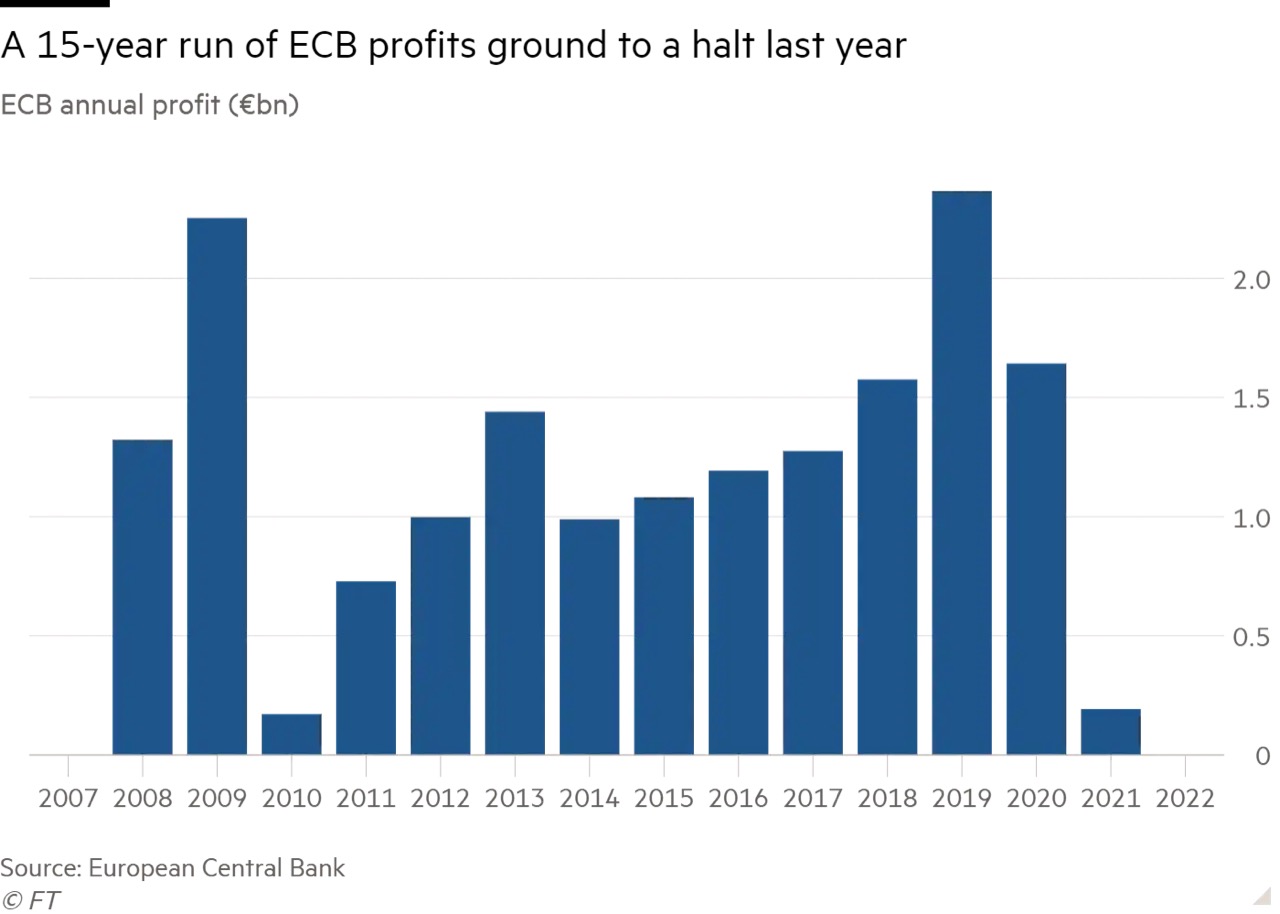

In zahlreichen Ländern und insbesondere in der Eurozone erleben wir derzeit ein noch nie dagewesenes Phänomen: Mehrere Zentralbanken haben erklärt, dass ihnen in den kommenden Monaten und Jahren schwere finanzielle Verluste drohen. Am 23. Februar gab die EZB (Europäische Zentralbank) bekannt, dass sie auf ihre Reserven zurückgegriffen hat, um einen geschätzten Verlust von 1,6 Milliarden Euro im Jahr 2022 zu vermeiden. Das scheint auf den ersten Blick undenkbar: Wie kann eine Zentralbank Verluste machen? Wie kommt dieses Risiko zustande, wenn ihre monetäre Macht grenzenlos scheint? Und wie kann sie darauf reagieren?

Ein Unternehmen mit negativem Eigenkapital muss schnell eine Entscheidung treffen. Eine Zentralbank operiert dagegen auf völlig andere Weise und kann es sich leisten, dauerhaft so zu wirtschaften. Schon viele Zentralbanken waren in dieser Situation (Chile, die Schweiz, die Slowakei, Israel etc.) Heute sind mehrere monetäre Institutionen der EU betroffen. Nachfolgend beleuchten wir die Gründe.

Seit der Einführung einer unkonventionellen Währungspolitik in der Eurozone, d. h. seit 2008 und insbesondere seit 2014 konnte das Eurosystem (die EZB und die nationalen Zentralbanken) auf verschiedene Weise hohe Gewinne verbuchen:

- Kapitalgewinne durch die Wertpapiere, die infolge von Offenmarkgeschäften auf der Bilanz zu finden sind

- Zinszahlungen von Schuldnern, wenn die Zentralbanken deren Schulden auf dem Sekundärmarkt aufkaufen

- Zinszahlungen von Geschäftsbanken auf deren Reserven bei der EZB, als der Zinssatz negativ war

- Einnahmen aus Fremdwährungsreserven und Investitionen (diese stellen einen sehr geringen Teil der Gesamtgewinne dar)

Wenn diese Gewinne verbucht werden, kann die EZB entscheiden, ob sie eine Dividende an die verschiedenen Zentralbanken der Eurozone (die ihren Anteilseignern entsprechen) ausschüttet, oder ob sie sie selbst als Reserve behält (um zukünftige Verluste ausgleichen zu können).

Die nationalen Zentralbanken, die mehrheitlich vollständig in staatlicher Hand sind, zahlen diese Dividende sowie ihre jeweiligen Gewinne an die Regierungen aus, zusätzlich zu den Steuern (auch sie können wie die EZB einen Teil als Reserve vorhalten).

Doch nach mehreren sehr lukrativen Jahren, in denen Geld „nicht viel wert“ war und sich die Profite vervielfachten, sehen sich die Zentralbanken der Eurozone nun mit den Konsequenzen ihrer eigenen Geldpolitik konfrontiert. Die Zinsanhebungen, mit denen die EZB die Inflation bekämpfen will, werden wahrscheinlich schwere finanzielle Verluste für die Zentralbanken mit sich bringen.

Substanzielle Verluste

Nicht nur die Aktiva, die sie halten, weisen Verluste auf (manche nicht realisiert, andere realisiert, wenn die Wertpapiere bereits ihr Fälligkeitsdatum erreicht haben) – vor allem müssen die Zentralbanken nun einen Zins auf die Einlagen zahlen, die die Geschäftsbanken bei ihnen verwahren, und der liegt aktuell bei 2,5 %. Das ist der Hauptgrund für ihre Verluste.

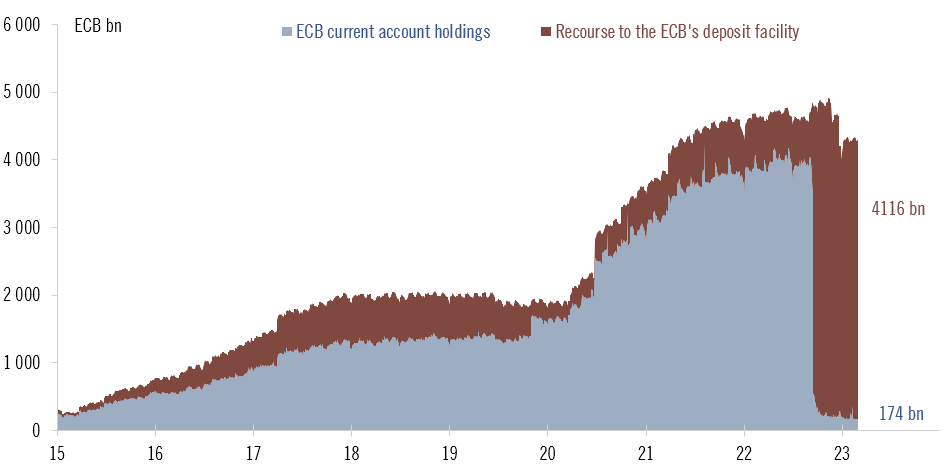

Seit dem Anstieg der Zinssätze und damit auch des Einlagezinses haben die Banken den Großteil ihrer Reserven bei den Zentralbanken auf ihre jeweiligen Einlagekonten verlagert, sodass sie einen besonders hohen Zins erhalten.

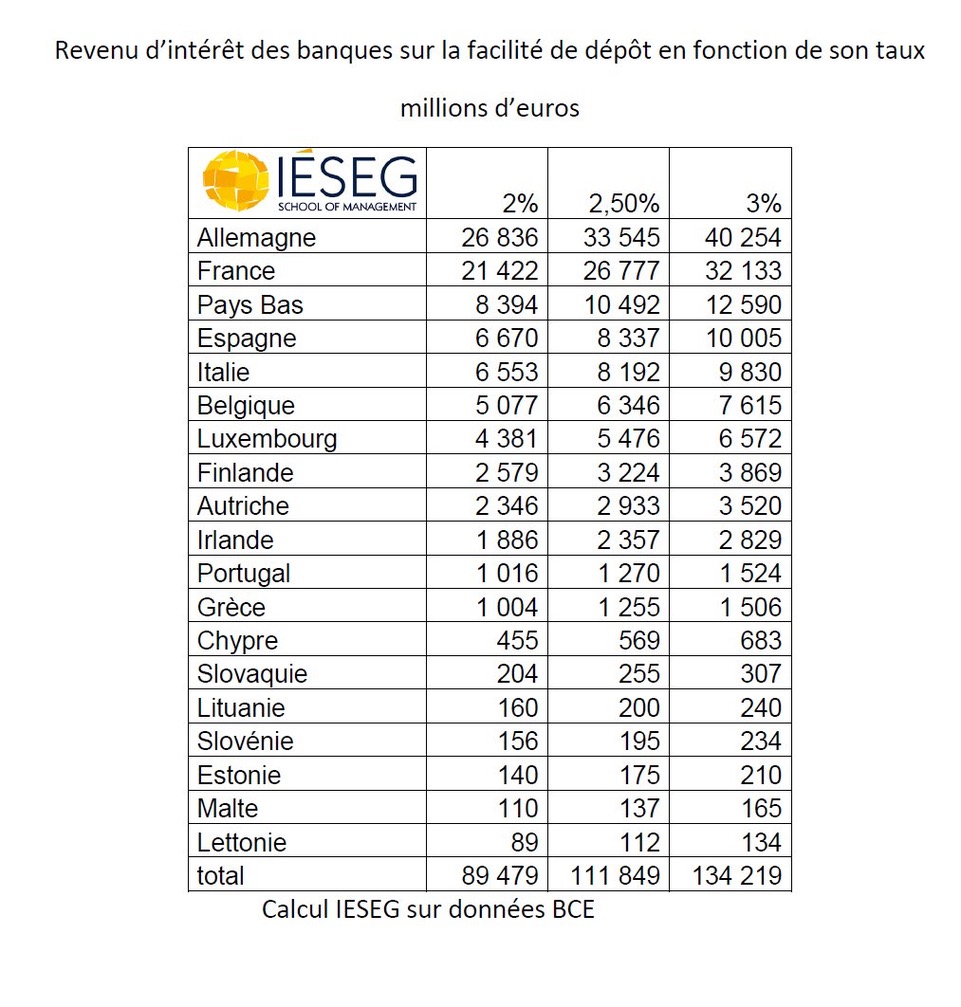

Der Gesamtwert dieser Konten wird auf fast 4,116 Billionen Euro geschätzt, hauptsächlich aus langfristigen Refinanzierungsoperationen, bei denen die Banken zu negativen Zinsen Geld geliehen haben. Das entspricht 2023 jährlichen Zinszahlungen von 111 Milliarden Euro, wenn der Einlagezinssatz unverändert bleibt, 134 Milliarden Euro, wenn er auf 3 % steigt und etwa 160 Milliarden Euro, wenn er 3,5 % erreicht (das entspricht in etwa dem Etat der Europäischen Union mit 168 Milliarden Euro).

Da die EZB die monetären Straffungen angesichts der historisch hohen Inflationsraten (8,6% im Februar) fortsetzen will, deutet alles darauf hin, dass sich die Zinszahlungen erhöhen und die Verluste des Eurosystems vergrößern werden.

Angesichts dieser Situation hat das in Frankfurt ansässige Institut bereits aufgehört, Dividende an die nationalen Zentralbanken auszuschütten. Es hat zudem bekanntgegeben, dass es auf seine Reserven zurückgegriffen hat, um 2022 einen Verlust in Höhe von 1,6 Milliarden Euro zu vermeiden.

Zinseinnahmen der Zentralbanken aus der Einlagenfazilität in Abhängigkeit vom Zinssatz in Millionen Euro

Um die Märkte zu beruhigen und ihre Glaubwürdigkeit zu erhalten, weist die EZB darauf hin, dass das Eurosystem in den vergangenen Jahren 116 Milliarden Euro als Vorsorge und 113 Milliarden Euro als Reserve und Kapital angesammelt hat, bevor sie hinzufügt, dass ihr Nettokapital ausreichend groß ist, um mit jedem Defizit fertig zu werden.

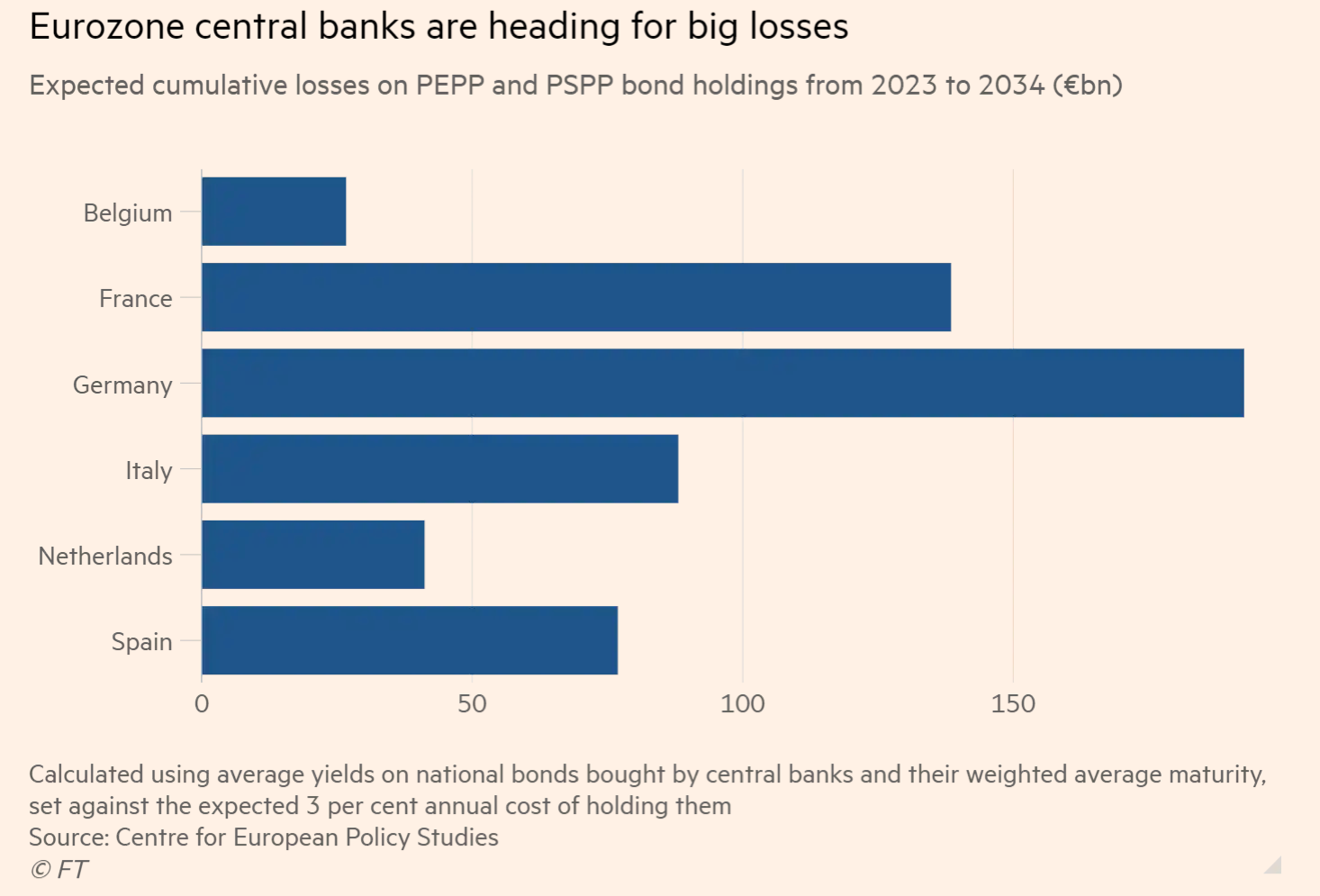

Nichtsdestotrotz könnten sich sämtliche nationale Zentralbanken in der Eurozone je nach geschätztem Verlust (aus Anleihen und Zinszahlungen an die Geschäftsbanken) schon bald mit negativem Eigenkapital konfrontiert sehen. Manche Analysten gehen sogar davon aus, dass sich der Gesamtverlust auf 600 Milliarden Euro belaufen könnte, wenn der Einlagezins auf 3 % steig und in den kommenden sechs Jahren unverändert bleibt.

Eine große politische Herausforderung

„Die Höhe der Zahlungen auf Einlagen wird viele Zentralbanken der Eurozone in die roten Zahlen treiben“, sagt der Ökonom Frederic Ducrozet, und fügt hinzu, dass sie sich mit „zunehmendem politischen Druck zur Rekapitalisierung“ konfrontiert sehen könnten. Während eine Zentralbank theoretisch mit negativem Eigenkapital existieren kann (mittels eines als „Seigniorage“ bezeichneten Prozesses: sie akkumuliert Ansprüche, bis diese wieder rentabel werden), stellt dies ihre Glaubwürdigkeit in Frage. Das gilt besonders für die Eurozone, in der zahlreiche politische und wirtschaftliche Unterschiede bestehen.

Das Problem ist also folgendes: Entweder die EZB und die nationalen Zentralbanken beschließen, fortan mit negativem Eigenkapital zu arbeiten und riskieren dabei, ihre Glaubwürdigkeit gerade jetzt zu untergraben, wo sie versuchen diese durch ihren Kampf gegen die Inflation zu wahren. Oder sie bitten um Rettung durch die Regierungen, was zusätzliche Ausgaben für die Staatskassen zur Folge hätte, während deren Schuldenlast kontinuierlich anwächst. Dies könnte zudem Zweifel an ihrer Unabhängigkeit laut werden lassen…

Das größte Risiko dieses Dilemmas besteht in der Politik, und insbesondere in der Position Deutschlands in dieser Frage. Mit einer Öffentlichkeit, die den unkonventionellen Strategien der EZB besonders feindlich gegenübersteht und zahlreichen Rechtsstreits in den letzten Jahren wird Deutschland angesichts dieser Situation wahrscheinlich in Aufruhr sein.

Das Bundesverfassungsgericht in Karlsruhe hat der Bundesbank die Teilnahme an Assetkaufprogrammen, die sie einem Verlustrisiko aussetzen, untersagt. Wenn man sich die Schätzungen anschaut, wird die Bundesbank jedoch schon bald selbst ein negatives Eigenkapital haben, trotz der Anhäufung von fast 20 Milliarden Euro als Vorsorge in den letzten Jahren. Für die nächsten zehn Jahre werden potenzielle Verluste von 193 Milliarden Euro prognostiziert, mehr als bei allen anderen Zentralbanken der Eurozone.

Nach Angaben der Financial Times versucht Joachim Nagel, der Präsident der Bundesbank, dennoch zu versichern, dass für die Bundesbank kurzfristig nur ein „geringes Risiko“ bestünde, mit einer solchen Situation konfrontiert zu werden, da sie über mehr als 3.350 Tonnen Gold im Wert von rund 170 Milliarden Euro in Frankfurt, New York und London verfügt.

Auf das Eurosystem kommen schwierige Monate zu

Im Allgemeinen wird diese Situation zu wachsendem politischen Druck seitens verschiedener europäischer Staaten und innerhalb des EZB-Rates führen – insbesondere, da die Geschwindigkeit der Zinserhöhungen und die Reduzierung der EZB-Bilanz zu zahlreichen Meinungsverschiedenheiten führen. Die langfristigen Zinssätze klettern unterdessen erneut infolge eines Wiederanstiegs der Inflation in Spanien und Frankreich im Februar. Der 10-Jahres-Zins liegt in Frankreich mittlerweile bei über 3,1 %, in Italien bei 4,5 % und in Deutschland bei 2,7 %.

Die EZB könnte daher in den kommenden Monaten weitere und größere Zinsanhebungen beschließen, die wiederum zu einem höheren Einlagezins und höheren Zinszahlungen an die Geschäftsbanken führen. An den Märkten rechnen die Investoren damit, dass der Leitzins in der Eurozone im ersten Quartal 2024 mit 4 % sein Maximum erreicht.

Diese Debatte über die Verluste der Zentralbanken (die nicht nur die Eurozone, sondern noch viele weitere Staaten der westlichen Hemisphäre betrifft) zeigt uns deutlicher denn je, wie angeschlagen unser System der grenzenlosen Schulden ist. Ein neues Paradigma, in dem Geldschöpfung von Grund auf neu gedacht wird, um tatsächlich der produktiven Wirtschaft zu dienen und tödlichen Investments ein Ende zu setzen, muss schnellstmöglich her.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.