Am 27. Juli verkündeten die von den US-Behörden veröffentlichten Zahlen ein Wirtschaftswachstum von 2,4 %, deutlich über den 2 %, die von den Marktbeobachtern prognostiziert wurden. Die US-Wirtschaft schien die abrupten Zinserhöhungen besser zu verkraften als erwartet.

Nach Angaben der Handelskammer hatte die Wirtschaft im zweiten Quartal wenig Anzeichen für eine Rezession gezeigt und das Bruttoinlandsprodukt der Vereinigten Staaten habe sich im Berichtszeitraum schneller erhöht als erwartet.

Die Bekanntgabe der vorläufigen Daten zur Entwicklung des BIP hatten einen starken Einfluss auf die Märkte. Der Dollar hat deutlich zugelegt, wodurch es dem Dollar/Yen-Verhältnis gelang, ein dauerhaftes Durchbrechen seiner Unterstützungslinie zu vermeiden:

Der Goldpreis ist seinerseits innerhalb von weniger als zwei Stunden um 50 $ gefallen:

An diesem Mittwoch, dem 30. August, etwa einen Monat nach diesen ermutigenden Daten, veröffentlichten die Behörden eine lakonische Richtigstellung: Das Wirtschaftswachstum lag letztlich doch nur bei 2 %, statt bei 2,4 %. Und wenn man sich diese Zahl im Detail anschaut, stellt man zudem fest, dass sie vom aufgeblähten „öffentlichen Verbrauch“ in die Höhe getrieben wurde.

Die positive Überraschung vom Juli löst sich damit in Luft auf. Wenn im Juli die tatsächlichen Zahlen veröffentlicht worden wären, hätten die Märkte ganz anders reagiert.

Die beeindruckende Widerstandsfähigkeit der US-Wirtschaft scheint an ihre Grenzen zu stoßen.

Die Folgen der Zinsanhebungen beginnen sich stärker bemerkbar zu machen, als erwartet. Bleibt abzuwarten, ob sich diese von der Fed gewollte Konjunkturabkühlung zu einer waschechten Rezession auswächst, oder ob sich im Gegenteil das Szenario einer „weichen Landung“ (soft landing) der Wirtschaftsaktivität bewahrheitet.

Klar ist, dass sich der Ton in den Vereinigten Staaten zum Ende des Sommers 2023 ändert.

Die neuste Umfrage der Federal Reserve in Dallas zeigt, dass die erhöhten Zinssätze einen beispiellosen Einfluss auf die Industrieproduktion haben. Der Anstieg der Zinsen stellt ein neues Hemmnis für die Industrie dar. Zusammen mit den Problemen im Zusammenhang mit der Wiederansiedlung der Schwerindustrie, der Lieferkette und dem Mangel an qualifizierten Arbeitskräften haben die hohen Zinsen ein Umfeld geschaffen, in dem das Wachstum durch den deutlichen Rückgang der Industrieproduktion beeinträchtigt wird.

Die im Rahmen der Erhebung befragten Unternehmensleiter fordern von der Fed den Stopp der Zinserhöhungen und neue Vertrauensbildung im Industriesektor, um Planungssicherheit für weiteres Wachstum zu gewährleisten.

Die Umfrage zeigt außerdem, dass ein umfassenderer Rückgang der Aktivität beobachtet wurde.

Im Automobilsektor zeichnet sich ein Abschwung ab, wahrscheinlich in Erwartung möglicher Streiks der Gewerkschaft UAW.

Ein weiterer Sektor, der Anlass zur Sorge gibt: Die Einnahmen der US-Unternehmen in China sind besonders gering, was die jüngsten Daten zur wirtschaftlichen Abkühlung in China bestätigt.

Hier ein Auszug aus einer Aussage im Rahmen der Umfrage:

„Zum ersten Mal seit Langem gehen wir davon aus, dass diese Tendenz in den kommenden Monaten andauern wird. Wir investieren bei günstigen Gelegenheiten weiterhin in hochwertige Produktionsanlagen zu reduzierten Preisen, während sich andere aufgrund der Unsicherheit zurückziehen. Leider läuft das Geschäft nicht gut. Unser Vertriebsteam hat seine Anstrengungen verdoppelt, erzielt aber schlechtere Ergebnisse. Projekte werden verschoben und, was vielleicht von noch größerer Bedeutung ist, die Zahlungsverzögerungen werden immer länger.“

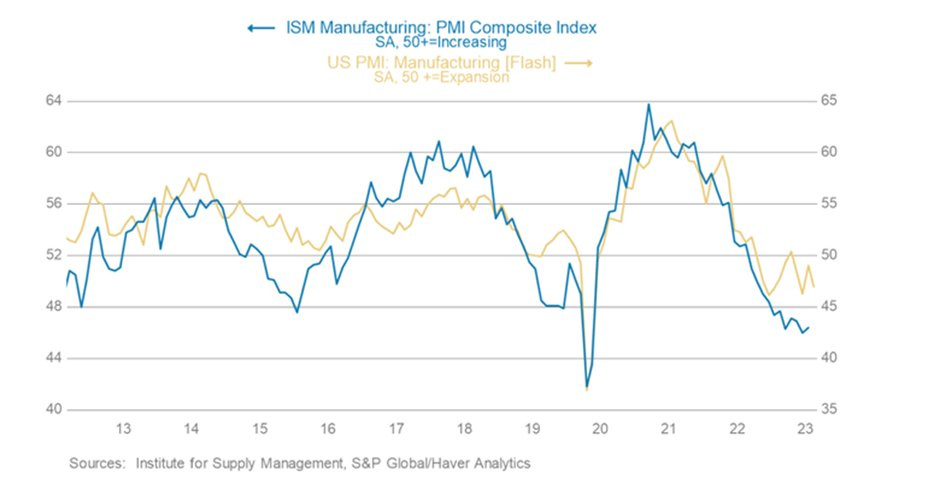

Der amerikanische Industriesektor erlebt eine Flaute, wie die Indikatoren bestätigen:

Diese Abkühlung der Industrietätigkeit wurde bislang von den guten Ergebnissen des Dienstleistungssektors verdeckt. Doch damit ist es nun vorbei. Seit Sommerbeginn ging es auch im Servicesektor deutlich bergab:

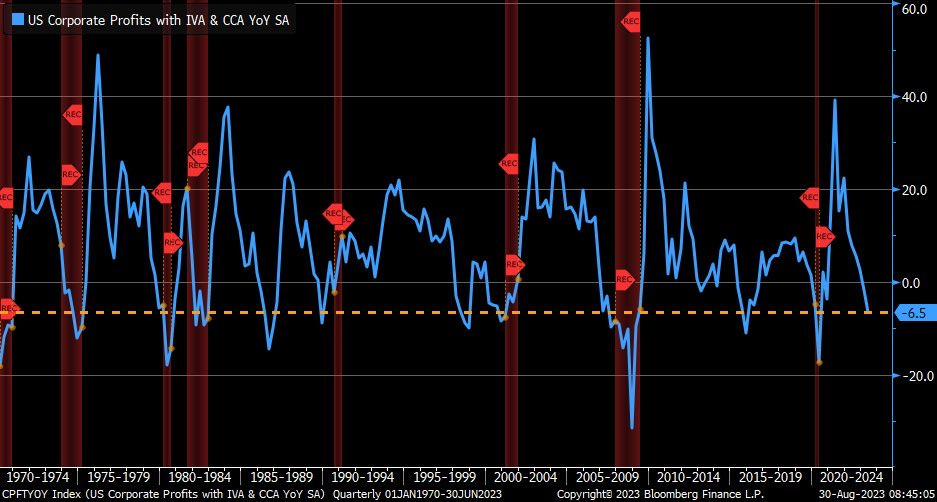

In den letzten Monaten sind die Unternehmensgewinne genauso schnell gesunken wie zum Beginn der Gesundheitskrise infolge des Coronavirus:

In einer zu Monatsbeginn veröffentlichten Warnung erwartet der dänische Gigant Maersk weltweit einen starken Rückgang der Containernachfrage in diesem Jahr. Dieser Rückgang wird einem nur moderaten Wirtschaftswachstum und sinkenden Beständen der Kunden zugeschrieben.

Maersk, das mit einem Marktanteil von rund 17 % zu den weltweit größten Seefrachtunternehmen zählt, geht von einem Rückgang des Containervolumens von bis zu 4 % aus, verglichen mit früheren Schätzungen von -2,5 %. Dem Direktor des Unternehmens Vincent Clerc zufolge ist ein Ende der aktuellen Lagerräumungen im Moment nicht abzusehen.

Anders gesagt handelt es sich bei der globalen Abkühlung mittlerweile um einen grundlegenden Trend.

In Europa scheint der Abschwung noch ausgeprägter zu sein.

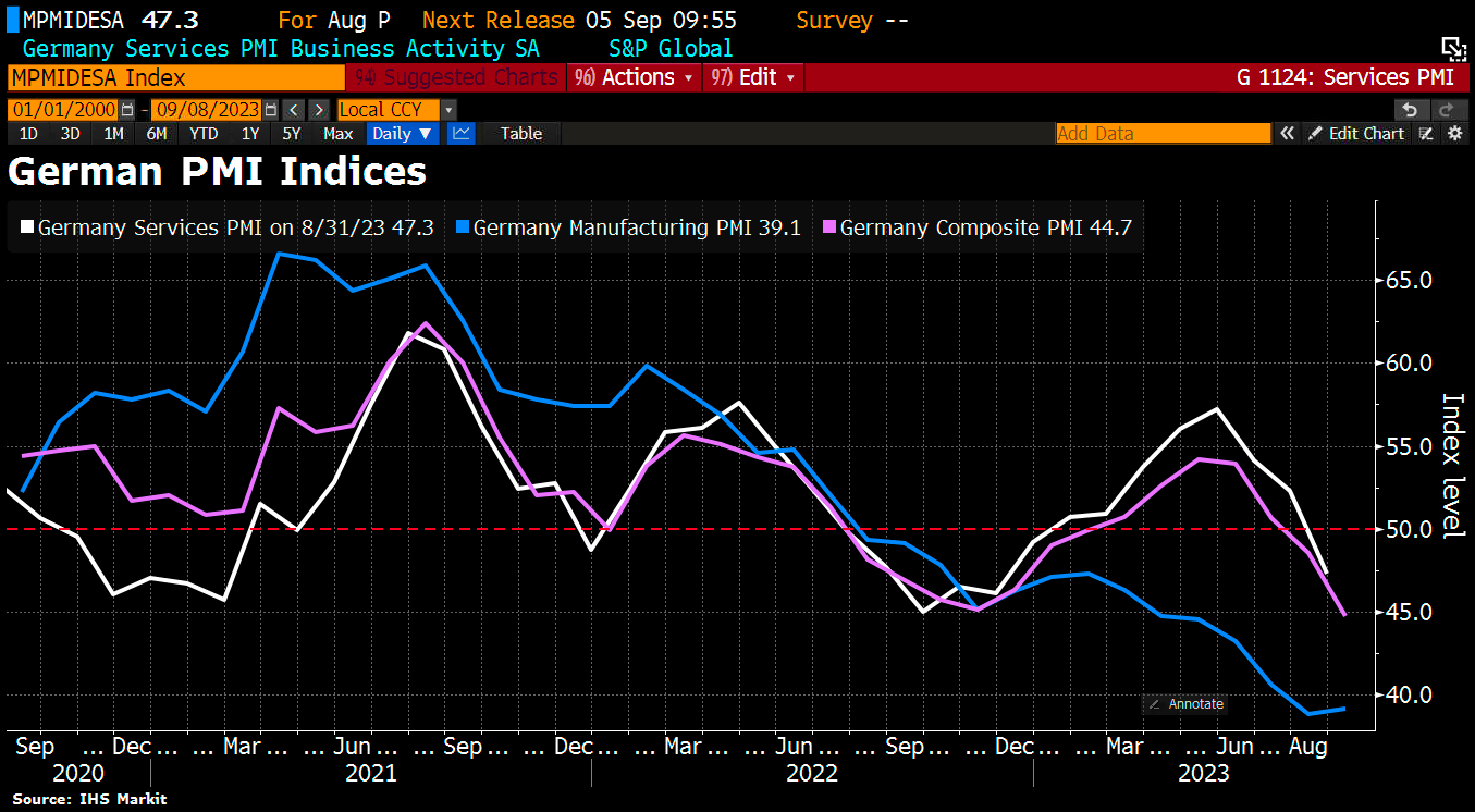

Deutschland ist allem Anschein nach von der globalen Wirtschaftsschwäche am stärksten betroffen. Der ISM-Einkaufsmanagerindex für den Servicesektor wirft im August das Handtuch und kündigt den Beginn einer Rezession an, die heftiger ausfallen könnte als erwartet:

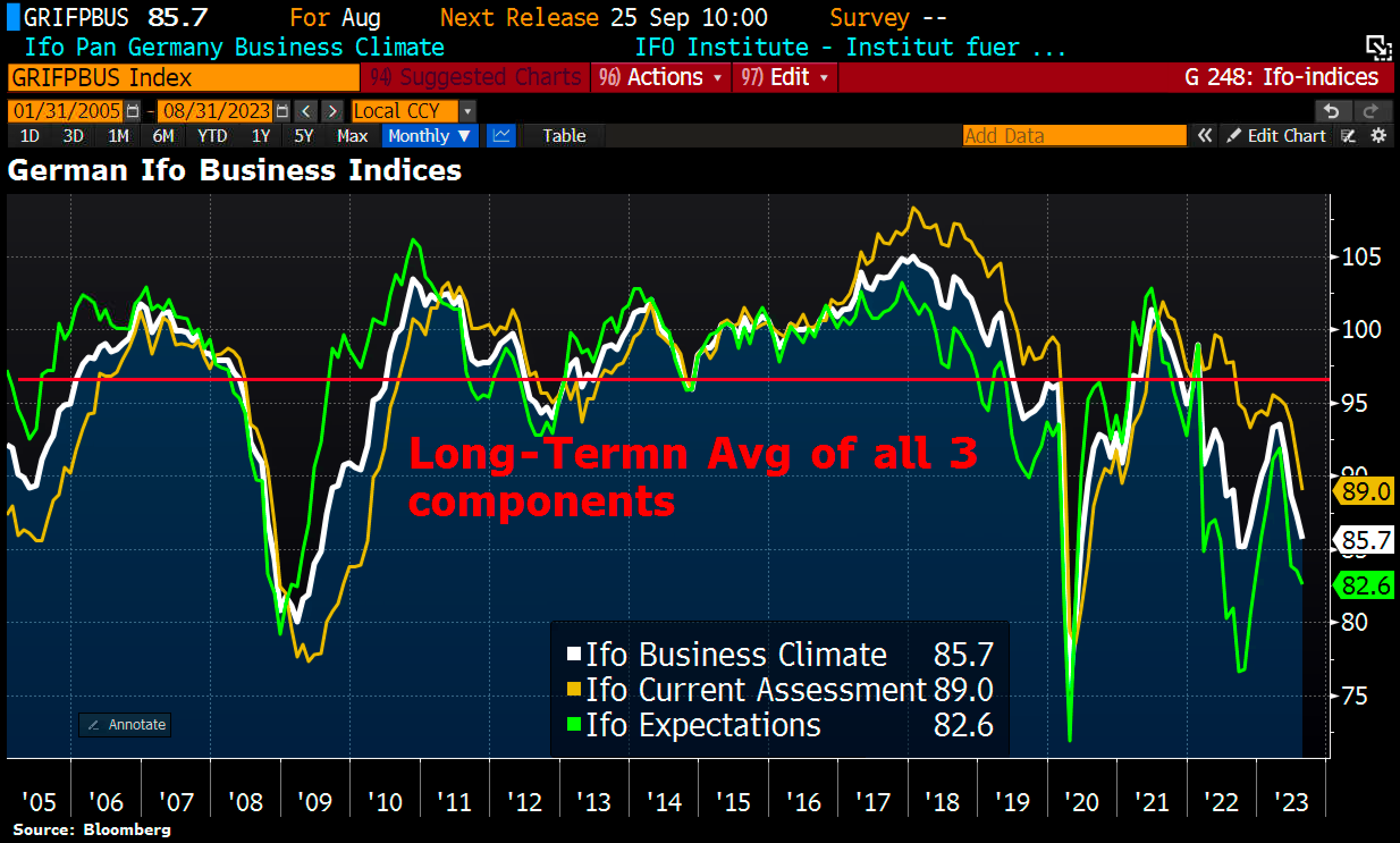

Das Geschäftsklima verschlechtert sich in Deutschland erneut und nähert sich den während der Coronakrise verzeichneten Tiefständen an:

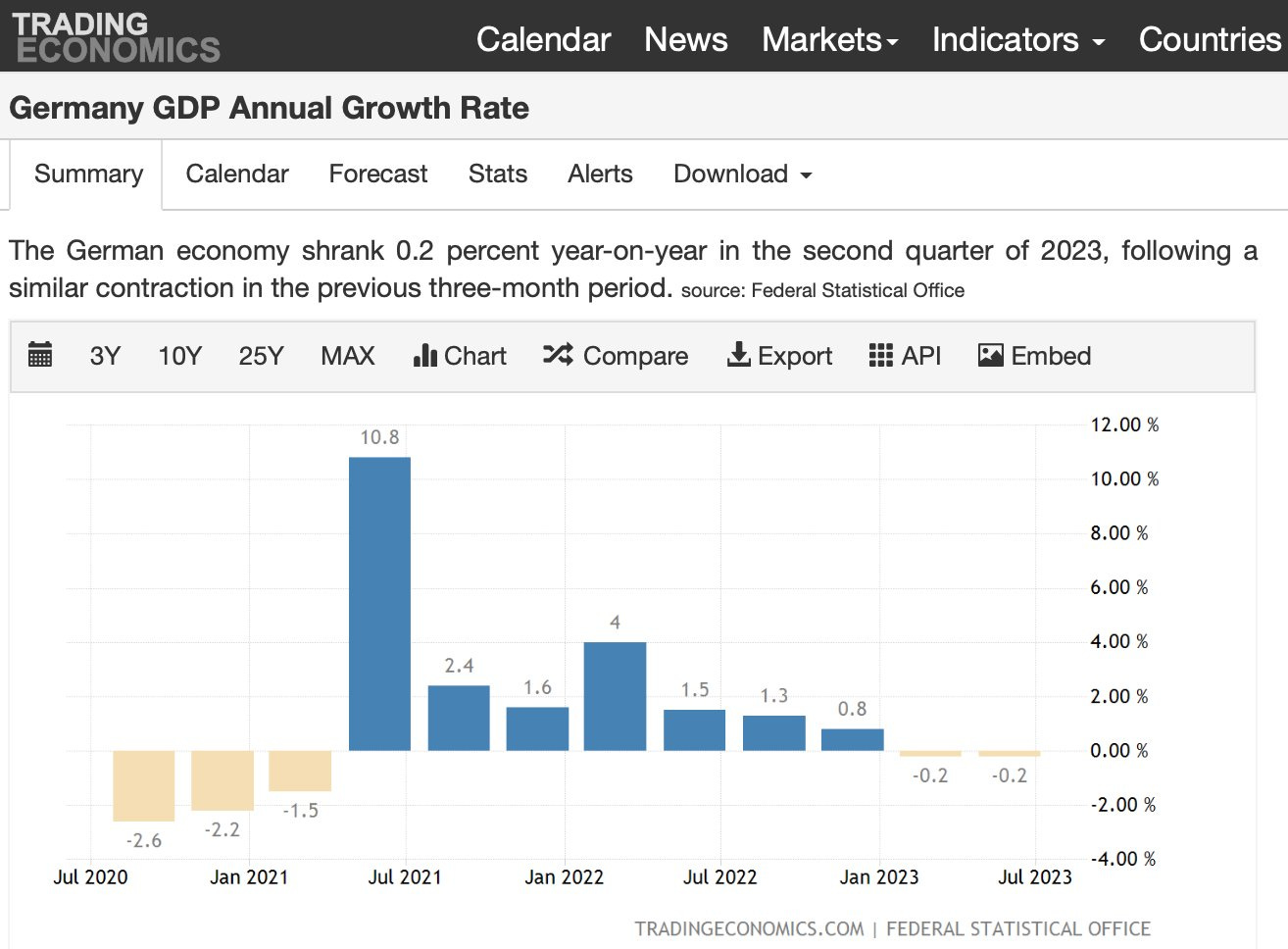

Offiziell befindet sich Deutschland bereits in der Rezession, doch der Rückgang des BIP könnte sich mit der Verschlechterung der genannten Indices noch verstärken:

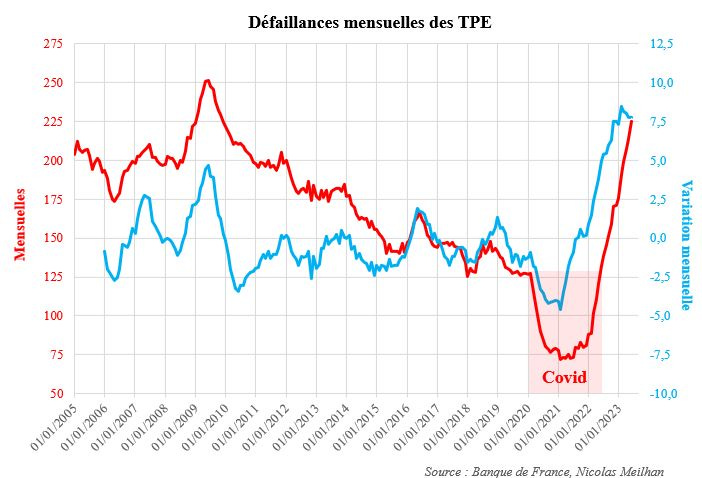

In Frankreich geben die kleinen und mittleren Unternehmen den Beobachtern Anlass zur Sorge. Die Zahl der Insolvenzen hängt in dieser Gruppe stärker vom Anstieg der Energiepreise ab, als von den Folgen eines tatsächlichen konjunkturellen Abschwungs. Frankreich erlebt eine verzögerte Krise!

Die Korrektur der amerikanischen Wachstumszahlen lässt den Goldpreis logischerweise wieder steigen (allerdings, ohne dass die Verluste infolge der geschönten Zahlen vom Juli dadurch vollständig wieder aufgeholt werden).

Doch die Aufmerksamkeit richtet sich aktuell auf Silber: Zum vierten Mal seit Mai versucht der Kurs nach oben aus der bullischen Flagge auszubrechen, die seit Sommer 2020 besteht:

Wird es dem Silberpreis endlich gelingen, diesen berüchtigten Widerstand zu durchbrechen?

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.